ETF 期货产品对未来加密货币市场的影响

本文探讨 ETF 期货产品对市场的影响,涵盖其核心特点、投资者需关注的关键要点、潜在风险以及未来发展趋势。我们将分析期货 ETF 如何影响市场流动性和价格波动,投资者在参与时需注意的费用、展期成本及监管因素,并展望其在机构投资、市场成熟度及监管环境变化中的角色。概述

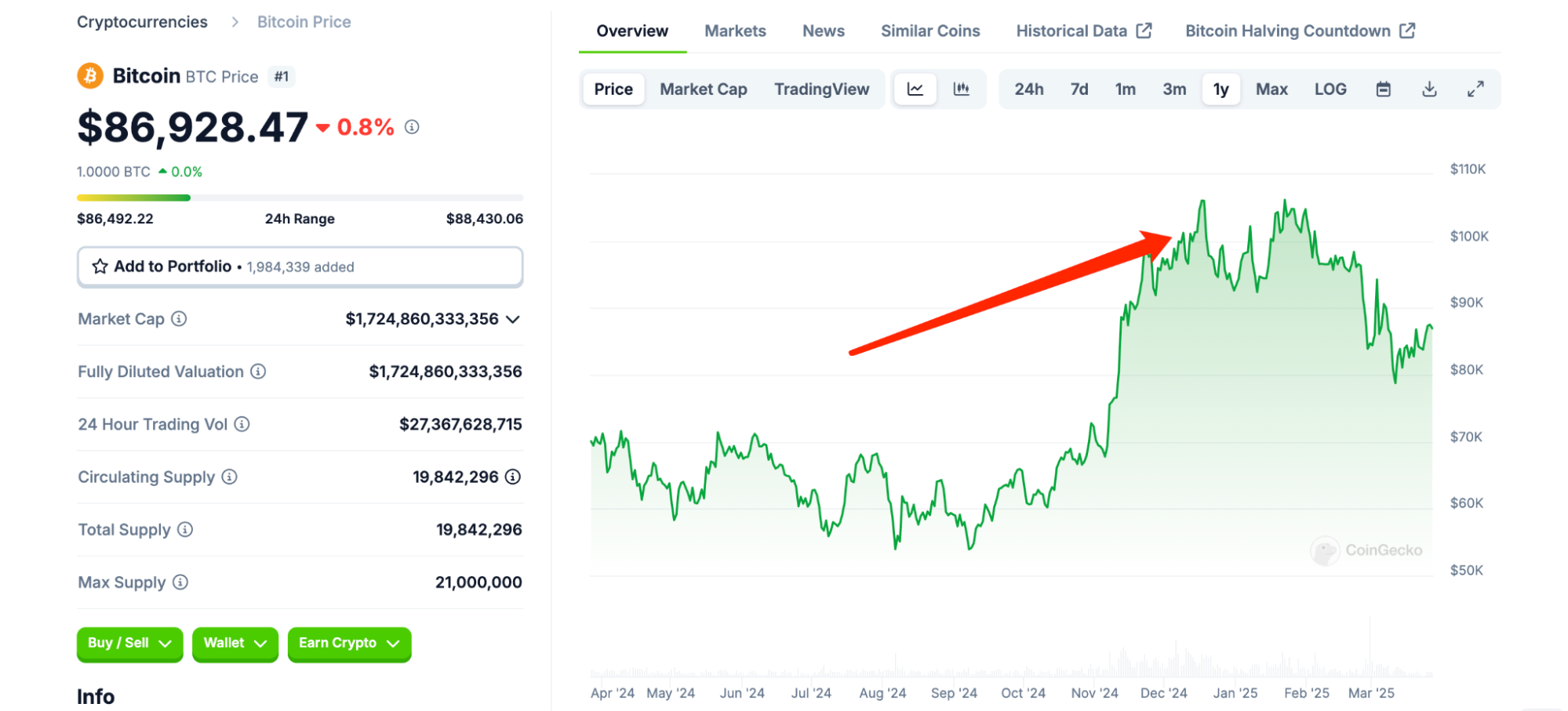

近年来,随着加密货币市场的迅速发展,传统金融工具逐步融入这一新兴领域,其中交易所交易基金(ETF)及其衍生品——期货产品的推出尤为引人注目。2024年11月,贝莱德(BlackRock)的iShares Bitcoin Trust(IBIT)期货产品正式上线,这一事件不仅标志着加密货币与传统金融体系进一步融合,也成为比特币价格在2024年11月底连续冲击历史新高提供了重要推动力。

本文将从期货交易的角度,深入分析ETF期货产品对比特币价格及未来加密货币市场的影响,并通过与其他资产期货产品的对比,探讨其潜在的长期意义。

加密货币期货 ETF 发展史

早期探索(2013-2017):加密衍生品从无到有,期货合约奠定基础,受 CFTC 监管推动。

期货 ETF 突破(2018-2021):SEC 逐步接受基于期货的 ETF,机构参与度提升。

现货与多元化(2022-2024):现货 ETF 获批标志市场逐步成熟,以太坊 ETF 拓展衍生品边界。

主流加密 ETF 期货

截至2025年3月27日,市场上主流的加密货币ETF期货产品主要集中在比特币(Bitcoin)和以太坊(Ethereum)两大加密货币上。

这些产品通常由知名资产管理公司推出,并在受监管的交易所(如芝加哥商品交易所CME)上交易。以下是一些当前市场上具有代表性的主流加密货币ETF期货产品,重点介绍其特点和发行机构:

产品特点

1. ProShares Bitcoin Strategy ETF (BITO)

首只比特币期货ETF:BITO 是美国市场首个获批的比特币期货 ETF,提供比特币期货敞口,而非直接持有比特币。

基于 CME 比特币期货:该 ETF 投资于芝加哥商品交易所(CME)的比特币期货合约,并采用现金结算方式。

受 SEC 监管:相比直接投资比特币,BITO 作为受 SEC 监管的 ETF,适用于传统投资账户,如退休账户(401k/IRA)。

高流动性:作为市场上交易最活跃的加密货币期货 ETF 之一,BITO 具备较高的市场流动性。

费用较高:管理费为 0.95%,相比现货比特币 ETF 具有一定成本劣势。

来源:https://www.proshares.com/our-etfs/strategic/bito

2. iShares Bitcoin Trust Futures (IBIT Futures)

贝莱德推出的比特币期货ETF:由全球最大资产管理公司 贝莱德(BlackRock) 发行,具有强大的品牌认可度和机构信赖度。

投资于 CME 比特币期货:ETF 持有 芝加哥商品交易所(CME) 上市的比特币期货合约,而非直接持有比特币。采用 现金结算,规避比特币托管及监管风险。

受 SEC 监管,合规性强:作为受 美国证券交易委员会(SEC) 监管的金融产品,适用于 机构和合规投资账户(如 401k/IRA)。

高流动性,机构友好:由于贝莱德的强大市场影响力,该 ETF 预计流动性高,适合大规模机构交易。

2024年11月将启动 期权交易,进一步增强市场流动性,为投资者提供更多交易策略选择。

较低的管理费用:预计 费用比率低于 1%,相比其他比特币期货 ETF 具有更低的成本优势。

来源:https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-etf

3. ProShares Ether Strategy ETF (EETH)

基于 CME 以太坊期货合约:EETH 主要投资于 芝加哥商品交易所(CME) 上市的 以太坊期货,而非直接持有 ETH 现货。采用 现金结算模式,避免了直接持有加密资产的合规风险。

ProShares 发行:由 ProShares 发行,该公司是全球最大的杠杆与反向 ETF 提供商之一,并推出了全球首只比特币期货 ETF(BITO)。ProShares 在加密期货 ETF 方面具备丰富经验。

受 SEC 监管,合规性强:作为 美国证券交易委员会(SEC) 批准的 以太坊期货 ETF,EETH 适用于 机构和合规投资账户(如 401k/IRA)。

2023年10月2日推出:EETH 于 2023年10月2日 在美国市场正式交易,属于首批以太坊期货 ETF 之一。

EETH 的 管理费用比率为 0.95%,与 ProShares 的比特币期货 ETF(BITO)相同,略高于部分竞品(如 VanEck 的 EFUT 0.66%)。

来源:https://www.proshares.com/our-etfs/strategic/eeth

4. VanEck Ethereum Strategy ETF (EFUT)

基于 CME 以太坊期货合约:EFUT 投资于 芝加哥商品交易所(CME) 上的 以太坊期货合约,而非直接持有以太坊现货。采用 现金结算,避免了直接持有加密资产的合规问题和托管风险。

C-Corp 结构与税收优化:EFUT 使用 C-Corp 结构,这一结构在美国投资中有税务优化优势。这种结构有助于避免基金的部分税务负担,提升投资者的净回报,特别适合税务规划的投资者。

受 SEC 监管,合规性强:EFUT 作为 SEC 批准的期货ETF,确保了高度合规,适用于各种机构和个人投资者。该 ETF 通过受监管的期货市场提供了合法的以太坊市场敞口。

较低费用比率 0.66%:与市场上其他加密货币期货 ETF 相比,EFUT 提供了 较低的管理费用比率 0.66%,使其对投资者更具吸引力。相比 ProShares Ether Strategy ETF(EETH) 的 0.95% 费用,EFUT 更具成本优势。

来源:https://www.vaneck.com/us/en/investments/ethereum-etf-ethv/overview/

5. Bitwise Bitcoin and Ether Equal Weight Strategy ETF

多元化敞口,等权重配置:Bitwise Bitcoin and Ether Equal Weight Strategy ETF 投资于 比特币(BTC) 和 以太坊(ETH),采用 等权重或市值加权 策略。该 ETF 提供对这两大加密货币的 多元化敞口,使投资者能够同时受益于比特币和以太坊的市场表现。

基于 CME 期货合约:ETF 投资于 CME 上的比特币和以太坊期货合约,而非直接持有现货加密资产。现金结算,降低了加密货币托管和监管的合规风险。

较小的资产规模(AUM):与一些大型加密货币 ETF 相比,Bitwise Bitcoin and Ether Equal Weight Strategy ETF 的 资产规模较小,通常在 数千万美元 级别。这种小规模可能意味着较高的 波动性和风险,但也为投资者提供了潜在的高收益机会。

费用比率:该 ETF 的 费用比率 在 0.85%-1% 之间,适中,较低于一些更高费用的加密货币期货 ETF,如 Valkyrie Bitcoin and Ether Strategy ETF 的 1.24%。适合寻求成本较低的多元化加密货币敞口的投资者。

6. Valkyrie Bitcoin and Ether Strategy ETF (BTF)

比特币和以太坊的灵活配置:Valkyrie Bitcoin and Ether Strategy ETF (BTF) 投资于 比特币(BTC) 和 以太坊(ETH) 期货合约。

与其他 ETF 不同,BTF 采用 动态调整比例,使其能够根据市场走势调整比特币和以太坊的配置比例,提供 灵活的资产配置。

基于 CME 期货合约:该 ETF 投资于 CME 上的比特币和以太坊期货合约,而非直接持有现货加密资产。采用 现金结算,有助于降低托管风险和合规问题。

资产规模(AUM):BTF 的资产规模 介于数千万至1亿美元之间,较小,但为寻求灵活配置的投资者提供了多样化选择。相较于一些规模更大的加密货币 ETF,BTF 在灵活配置上提供了更多优势。

费用比率 1.24%:BTF 的费用比率为 1.24%,相较于市场上其他加密货币 ETF 较高。尽管费用较高,但其灵活的配置策略和投资组合调整的优势,可能吸引那些寻求动态资产配置的投资者。

来源:https://www.nasdaq.com/market-activity/etf/btf

与其他资产期货产品的对比

为了更全面理解ETF期货产品对加密货币市场的影响,我们可以参考其他资产类别引入期货后的表现,例如黄金和原油。

1.黄金期货的经验

黄金期货于1974年在美国推出,随后成为全球黄金市场的重要组成部分。研究表明,黄金期货的引入显著降低了现货市场的波动性,并提升了价格透明度。

类似地,IBIT期货的上线可能为比特币市场带来类似效应——通过吸引机构资金和完善价格发现机制,逐步削弱其“高波动性”标签。然而,与黄金不同,比特币的供应固定且缺乏实物使用价值,其价格更多依赖市场情绪,因此期货的影响可能更偏向短期放大而非长期稳定。

来源:https://etfdb.com/etfs/commodity/gold/

2.原油期货的教训

原油期货市场的发展则揭示了杠杆交易的另一面。1983年WTI原油期货推出后,市场流动性大幅提升,但也因投机资金的介入而加剧了价格波动。

例如,2008年油价暴涨暴跌的部分原因便与期货市场的过度杠杆有关。对比特币而言,IBIT期货的杠杆特性可能在未来牛市中推动价格快速上涨,但也可能在熊市中引发连锁清算,加大市场风险。

来源:https://futures.tradingcharts.com/historical/CO/1983/3/barchart.html

3.加密货币的独特性

与传统资产相比,比特币市场的参与者结构更为分散,且散户占比更高。IBIT期货的上线虽然吸引了机构入场,但散户情绪仍可能通过现货市场反作用于期货价格。这种双向互动使得比特币期货的影响更加复杂,可能呈现出比黄金或原油更强的短期波动特征。

ETF期货对未来市场的影响

ETF期货产品(如比特币和以太坊期货ETF)对未来市场的影响是一个多维度的话题,涉及价格机制、市场结构、投资者行为以及监管环境等多个方面。以下从短期、中期和长期视角,结合现有趋势和潜在发展,分析其对未来加密货币市场的影响。

短期影响(1-2年)

1.价格波动放大

ETF期货的杠杆特性(如10倍杠杆)和投机资金将放大价格波动。例如,2021年BITO推出后,比特币短期内上涨超20%,但随后因清算回调。未来类似产品(如IBIT Futures)可能加剧这一效应,尤其在牛市初期或关键事件(如监管利好)时。

来源:https://www.Gate.com/trade/BTC_USDT

2.流动性提升

期货ETF吸引机构和零售资金,增加市场交易量。例如,BITO日均交易额超1亿美元,显著提升CME比特币期货流动性。短期内,这将提高市场效率,但也可能因投机交易而推高波动性。

3.投机情绪主导

杠杆工具吸引短期投机者,市场可能出现“追涨杀跌”。2024年11月比特币突破10万美元,部分归因于期货市场的多头情绪。短期内,投机将主导价格走势,增加泡沫化风险。

来源:https://www.coingecko.com/en/coins/bitcoin

中期影响(3-5年)

1.市场成熟与机构化

期货ETF作为桥梁,吸引机构资金入场。例如,贝莱德的IBIT已积累超500亿美元资产,其期货版本可能进一步推动机构参与。中期内,市场将从散户主导转向机构主导,波动性逐步下降,类似传统资产。

2.价格发现优化

期货市场的套利交易(如现货与期货价差)将完善价格发现机制。例如,CME期货已使比特币价格更透明。未来3-5年,价格将更稳定地反映供需,而非单纯依赖情绪。

3.产品多元化

成功案例(如BITO)将激励更多衍生品推出,如以太坊、Solana期货ETF或混合型产品(如BTF)。中期内,投资者可通过多空策略参与,市场生态更丰富,风险分散。

长期影响(5-10年及以上)

1.主流化与合法化

期货ETF将推动加密货币融入传统金融,类似黄金ETF的普及效应。若监管支持,长期内比特币和以太坊可能成为标配资产,市场规模或从当前2-3万亿美元升至10万亿美元。

2.波动性趋于稳定

随着市场深度增加和参与者多样化,波动性将降低。例如,比特币年化波动率可能从50%-80%降至20%-30%,接近黄金或大宗商品,吸引保守型资本。

3.竞争与替代效应

现货ETF(如FBTC资产超1120亿美元)因低成本可能逐渐取代期货ETF的主导地位。长期内,期货ETF或退居投机和对冲工具,市场重心转向现货持有。

投资者参与需要注意什么

投资者参与期货ETF时需关注高波动性和杠杆效应,这可能放大风险。期货ETF的费用较高,包括管理费和展期成本,可能影响回报。

适合短期投机或对冲,而长期投资者应考虑现货ETF。此外,投资者应关注市场流动性、监管政策和宏观经济因素,制定清晰的策略并控制风险。

风险

ETF期货产品(如比特币或以太坊期货ETF)虽然为投资者提供了便捷的加密货币敞口,但其独特的金融结构和市场特性也带来了多种风险。以下是ETF期货产品存在的核心风险,涵盖市场、操作、结构和外部因素等方面:

1. 市场风险

高波动性: 加密货币市场本身波动剧烈,期货ETF通过杠杆效应进一步放大价格波动。例如,比特币单日涨跌10%可能导致期货ETF净值更大变化。

投机驱动: 期货市场易受投机情绪影响,短期内可能出现非理性涨跌,与标的资产(比特币、以太坊)的基本面脱节。

清算风险: 在极端行情下(如2022年加密熊市),杠杆头寸可能被强制平仓,导致投资者损失超出预期。

案例: 2021年BITO推出后,比特币价格一度飙升,但随后市场回调导致部分投资者因杠杆清算而亏损。

来源:https://www.cnbc.com/2022/07/14/why-the-2022-crypto-winter-is-unlike-previous-bear-markets.html

2. 展期风险(Roll Risk)

展期成本: 期货ETF需定期将到期合约滚动至下一期。若市场处于“正向溢价”(Contango),远期合约价格高于现货,滚动时需“高买低卖”,产生成本,侵蚀长期收益。

逆向溢价影响: 若市场处于“逆向溢价”(Backwardation),远期价格低于现货,滚动可能带来额外收益,但这种情况较少且不可预测。

跟踪误差: 由于展期成本和市场波动,期货ETF的回报可能偏离现货价格表现。

案例: BITO在2022年Contango市场中,年度展期成本高达5%-10%,显著拖累长期持有者的回报。

3. 杠杆风险

放大效应: 期货合约天然带有杠杆(如10倍或更高),少量资金可控制大额头寸。虽然这能放大收益,但下跌时亏损同样被放大。

保证金要求: 若市场逆向波动,经纪商可能要求追加保证金(Margin Call),未及时补足可能导致强制平仓。

系统性风险: 大规模杠杆清算可能引发连锁反应,加剧市场下跌。

案例: 2021年比特币期货市场因过度杠杆化,在5月暴跌中触发大量清算,影响相关ETF表现。

4. 流动性风险

交易量不足: 部分期货ETF(如规模较小的EFUT)可能流动性较低,导致买卖价差扩大,交易成本上升或难以快速平仓。

市场深度问题: 在极端行情下,即使是高流动性产品(如BITO),也可能因订单簿稀薄而出现滑点。

时间错配: 期货ETF按传统股市时间交易(而非加密市场的24/7),可能错过夜间价格波动,影响执行效率。

案例: 小型期货ETF在2023年加密市场低迷时,日均交易量不足百万美元,投资者退出时面临较大价差损失。

5. 费用风险

高管理费: 期货ETF的管理费通常高于现货ETF(如BITO为0.95%,对比FBTC的0.25%),长期持有成本较高。

隐性成本: 除管理费外,展期成本、经纪佣金和价差也会增加实际费用,尤其在高频交易中。

费用波动: 某些ETF可能因市场竞争调整费率,但短期内可能面临费率不确定性。

案例: BITO投资者在2022年发现,综合成本(管理费+展期)远超预期,导致实际收益低于比特币现货涨幅。

来源:https://finimize.com/content/should-you-buy-into-the-worlds-first-bitcoin-etf

6. 监管与政策风险

监管变化: 美国SEC或CFTC可能调整对期货ETF的监管政策(如限制杠杆比例或交易规模),影响产品运作或投资者准入。

税收不确定性: 在某些司法管辖区,期货ETF收益可能按短期资本利得税计算(税率较高),且政策可能随时调整。

国际差异: 若投资者所在国家对加密货币或衍生品有限制,可能面临交易禁令或资金冻结风险。

案例: 2021年中国全面禁止加密交易,导致部分国际投资者无法通过本地账户参与BITO交易。

7. 操作与技术风险

基金管理风险: ETF管理人(如ProShares、贝莱德)的操作失误(如错误展期时机)可能影响基金表现。

技术故障: 交易所或经纪商平台的技术问题(如系统宕机)可能导致无法及时交易,尤其在高波动时。

对手方风险: 虽然CME等交易所受监管,但期货合约仍涉及对手方信用风险,若清算机构出现问题,可能影响结算。

案例: 2020年CME比特币期货因技术问题短暂暂停交易,影响相关ETF的流动性。

来源:https://www.inc.com/associated-press/trading-is-halted-on-nyse-because-of-technical-outage.html

8. 宏观经济与外部风险

利率波动: 美联储加息会提高期货市场的资金成本,降低高风险资产(如比特币)的吸引力,间接影响ETF表现。

市场情绪: 加密货币价格易受外部事件驱动(如黑客攻击、名人言论),期货ETF可能放大这些波动。

竞争压力: 随着现货ETF(如IBIT、FBTC)普及,期货ETF可能因成本劣势失去吸引力,导致资金流出。

案例: 2022年美联储加息周期中,比特币价格承压,BITO净值同步下跌,部分投资者转向低成本现货ETF。

未来展望

展望未来,ETF期货产品可能从以下几个方面重塑加密货币市场:

1.主流化与机构化

IBIT期货的成功预示着加密货币将进一步融入主流金融体系。更多机构投资者的参与不仅提升市场深度,也可能推动监管框架的完善。这将吸引更多传统资本进入加密领域,扩大市场规模。

2.多元化产品生态

贝莱德的先行示范效应可能激励其他资产管理公司推出类似产品。例如,以太坊、Solana等其他加密货币的期货ETF或将陆续上线,形成多元化的加密衍生品生态。这种趋势将为投资者提供更多选择,同时分散单一资产的风险。

3.价格波动的新常态

短期内,期货产品的杠杆效应可能加剧比特币价格的波动,尤其在市场情绪极端时。然而,随着市场成熟度和参与者多样性的提升,长期波动性有望逐步下降,比特币可能逐渐向传统资产靠拢。

结语

贝莱德 IBIT 期货产品的上线无疑是加密货币市场的重要里程碑。从期货交易的角度看,它通过提升流动性、引入杠杆和完善风险管理,推动了比特币在 11 月底创下新高。与黄金、原油等传统资产的期货发展相比,IBIT期货既展现了相似的市场深化效应,也因加密货币的独特性而呈现出更强的短期放大效应。

未来,随着ETF期货产品的普及,加密货币市场有望迈向更成熟、多元化的新阶段。然而,投资者需警惕杠杆交易带来的双向风险,在参与这一新兴市场时保持审慎态度。

分享

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是BTC挖矿?

如何选择比特币钱包?