🚨再次精准兑现!作业给你们抄,你们抄对了吗?

3,591

- 赞赏

- 点赞

- 评论

- 转发

- 分享

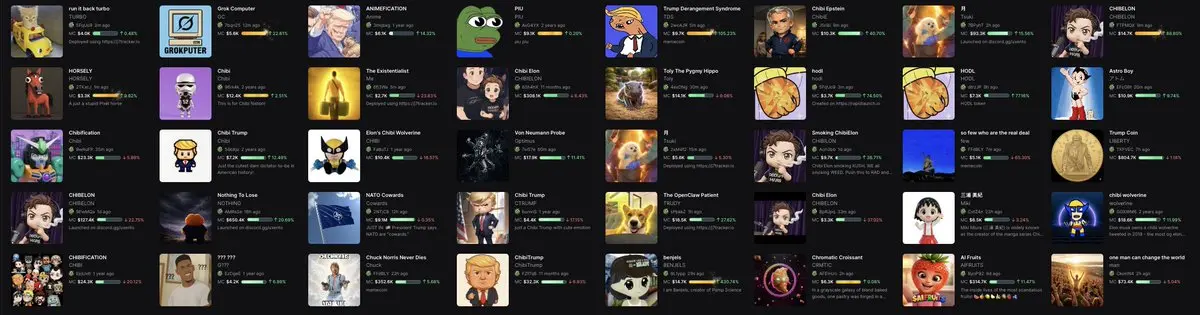

包括我在内,所有人都一直在抱怨trenchers无法持有一枚币超过5分钟。

但有人能向我解释一下,为什么当前趋势列表中的任何一枚币都值得关注24小时呢?

这份列表中有什么东西是你想关联自己的吗?

有什么东西是你愿意把自己的名字和声誉放在背后支持的吗?

我甚至不会把它称为AI垃圾,这只是随机词汇的混合体。

查看原文但有人能向我解释一下,为什么当前趋势列表中的任何一枚币都值得关注24小时呢?

这份列表中有什么东西是你想关联自己的吗?

有什么东西是你愿意把自己的名字和声誉放在背后支持的吗?

我甚至不会把它称为AI垃圾,这只是随机词汇的混合体。

- 赞赏

- 2

- 评论

- 转发

- 分享

OPDK

Hoods

创建人@Millionairetasks

上市进度

0.00%

市值:

$0.1

更多代币

请我去年参加这些课程的学生,A批和B批的同学,请回到你们的Telegram群组,我们将进行总体复习并添加新的技能。

如果有人离开了群组或无法访问群组,请直接私信我。

谢谢你们 🙏

查看原文如果有人离开了群组或无法访问群组,请直接私信我。

谢谢你们 🙏

- 赞赏

- 1

- 评论

- 转发

- 分享

订阅策略单多空双吃 集合了兄弟们

298

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚刚:Google威胁情报部门识别出Ghostblade加密货币盗取恶意软件

Google威胁情报部门识别出一种名为Ghostblade的新型加密货币盗取恶意软件,该恶意软件针对Apple iOS设备。

Ghostblade被描述为DarkSword浏览器工具家族的一部分,它旨在通过快速、隐蔽的突发方式而非持续的永久驻留来提取私钥和其他敏感数据。

Ghostblade采用JavaScript编写,它会激活、收集受感染设备中的数据,将其传输到恶意服务器,然后关闭。

查看原文Google威胁情报部门识别出一种名为Ghostblade的新型加密货币盗取恶意软件,该恶意软件针对Apple iOS设备。

Ghostblade被描述为DarkSword浏览器工具家族的一部分,它旨在通过快速、隐蔽的突发方式而非持续的永久驻留来提取私钥和其他敏感数据。

Ghostblade采用JavaScript编写,它会激活、收集受感染设备中的数据,将其传输到恶意服务器,然后关闭。

- 赞赏

- 2

- 评论

- 转发

- 分享

📊 交易者 0x0833 在 125,000 美元上开了一个10倍多头仓位,金额为 1.14 百万美元($LINK (美元),再次操作。他之前曾赚取过 )$169K 加密货币。

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

刚刚:比特币社区向Chuck Norris告别,他是唯一用真正镐挖矿的人。

加密社区对Chuck Norris去世的反应反映了比特币生态系统中数字文化的强大力量。

这个案例表明,该领域结合了信息、幽默和象征意义来纪念历史人物。

Chuck Norris留下的遗产出乎意料地也成为了加密集体意识的一部分。

加密社区对Chuck Norris去世的反应反映了比特币生态系统中数字文化的强大力量。

这个案例表明,该领域结合了信息、幽默和象征意义来纪念历史人物。

Chuck Norris留下的遗产出乎意料地也成为了加密集体意识的一部分。

BTC0.6%

- 赞赏

- 2

- 评论

- 转发

- 分享

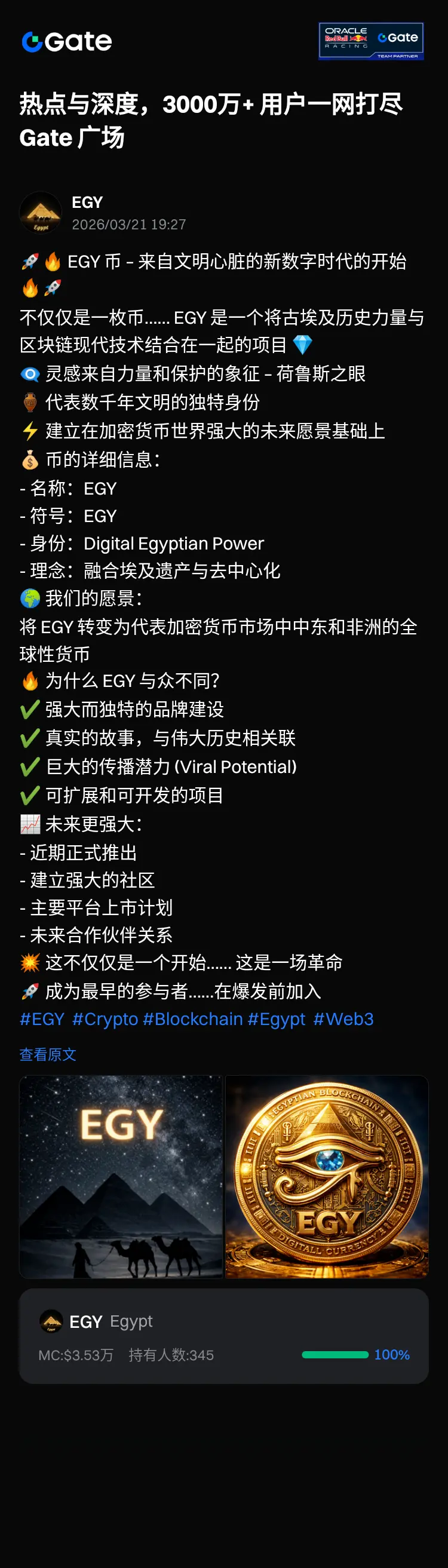

🚀🔥 EGY 币 – 来自文明心脏的新数字时代的开始 🔥🚀

不仅仅是一枚币…… EGY 是一个将古埃及历史力量与区块链现代技术结合在一起的项目 💎

👁️🗨️ 灵感来自力量和保护的象征 – 荷鲁斯之眼

🏺 代表数千年文明的独特身份

⚡ 建立在加密货币世界强大的未来愿景基础上

💰 币的详细信息:

- 名称:EGY

- 符号:EGY

- 身份:Digital Egyptian Power

- 理念:融合埃及遗产与去中心化

🌍 我们的愿景:

将 EGY 转变为代表加密货币市场中中东和非洲的全球性货币

🔥 为什么 EGY 与众不同?

✔️ 强大而独特的品牌建设

✔️ 真实的故事,与伟大历史相关联

✔️ 巨大的传播潜力 (Viral Potential)

✔️ 可扩展和可开发的项目

📈 未来更强大:

- 近期正式推出

- 建立强大的社区

- 主要平台上市计划

- 未来合作伙伴关系

💥 这不仅仅是一个开始…… 这是一场革命

🚀 成为最早的参与者……在爆发前加入

#EGY

不仅仅是一枚币…… EGY 是一个将古埃及历史力量与区块链现代技术结合在一起的项目 💎

👁️🗨️ 灵感来自力量和保护的象征 – 荷鲁斯之眼

🏺 代表数千年文明的独特身份

⚡ 建立在加密货币世界强大的未来愿景基础上

💰 币的详细信息:

- 名称:EGY

- 符号:EGY

- 身份:Digital Egyptian Power

- 理念:融合埃及遗产与去中心化

🌍 我们的愿景:

将 EGY 转变为代表加密货币市场中中东和非洲的全球性货币

🔥 为什么 EGY 与众不同?

✔️ 强大而独特的品牌建设

✔️ 真实的故事,与伟大历史相关联

✔️ 巨大的传播潜力 (Viral Potential)

✔️ 可扩展和可开发的项目

📈 未来更强大:

- 近期正式推出

- 建立强大的社区

- 主要平台上市计划

- 未来合作伙伴关系

💥 这不仅仅是一个开始…… 这是一场革命

🚀 成为最早的参与者……在爆发前加入

#EGY

- 赞赏

- 2

- 评论

- 转发

- 分享

kiki king

kidus

创建人@GateUser-bddbe528

上市进度

0.00%

市值:

$0.1

更多代币

周末提现、接触现实和规划。

#Goatfunded gat us always 😤

你的周末过得怎么样

#Forex # Crypto #Trading #Earning #Propfirm #AnalystFavvy

查看原文#Goatfunded gat us always 😤

你的周末过得怎么样

#Forex # Crypto #Trading #Earning #Propfirm #AnalystFavvy

- 赞赏

- 1

- 评论

- 转发

- 分享

#TradFiIntroducesMultiLeverageFirst

2026年是金融市场结构性转变的关键转折点。传统金融(TradFi)与加密生态的融合不再是理论讨论——多维度杠杆系统已直接整合到交易基础设施中,成为这一转变最切实的体现。

新市场现实:TradFi + 多维度杠杆

近几周最显著的发展之一是主要交易所推出下一代API和杠杆系统,将传统金融资产整合到加密基础设施中。特别是3月推出的系统现已能够在单一平台上进行商品、外汇和指数交易,杠杆比率各不相同。

这一演进结合了传统金融工具的稳定性与加密市场的速度和流动性,为投资者提供了几个关键优势:

能够同时在多个市场上开仓

通过多维度杠杆结构进行战略性杠杆配置

整合算法和自动化交易系统

投资者不再仅限于BTC或ETH;他们现在可以在统一的风险框架内管理黄金、美元指数和加密资产。

2026趋势:TradFi与DeFi的全面整合

2026年全球金融的主导主题是融合。

大型金融机构已开始积极利用基于区块链的资产

代币化和稳定币基础设施正在快速扩张

银行和金融实体正加速整合数字资产

特别是,真实世界资产(RWA)的代币化已成为这一转变的中心。从房地产到政府债券,各类资产现已在区块链网络上表示,大幅提升了流动性。

结合多维度杠杆系统,新的金融模式随之产生:

真实资产 + 数字基础设施 + 杠杆 = 混合金融时代

杠杆战争:风险还是机遇

查看原文2026年是金融市场结构性转变的关键转折点。传统金融(TradFi)与加密生态的融合不再是理论讨论——多维度杠杆系统已直接整合到交易基础设施中,成为这一转变最切实的体现。

新市场现实:TradFi + 多维度杠杆

近几周最显著的发展之一是主要交易所推出下一代API和杠杆系统,将传统金融资产整合到加密基础设施中。特别是3月推出的系统现已能够在单一平台上进行商品、外汇和指数交易,杠杆比率各不相同。

这一演进结合了传统金融工具的稳定性与加密市场的速度和流动性,为投资者提供了几个关键优势:

能够同时在多个市场上开仓

通过多维度杠杆结构进行战略性杠杆配置

整合算法和自动化交易系统

投资者不再仅限于BTC或ETH;他们现在可以在统一的风险框架内管理黄金、美元指数和加密资产。

2026趋势:TradFi与DeFi的全面整合

2026年全球金融的主导主题是融合。

大型金融机构已开始积极利用基于区块链的资产

代币化和稳定币基础设施正在快速扩张

银行和金融实体正加速整合数字资产

特别是,真实世界资产(RWA)的代币化已成为这一转变的中心。从房地产到政府债券,各类资产现已在区块链网络上表示,大幅提升了流动性。

结合多维度杠杆系统,新的金融模式随之产生:

真实资产 + 数字基础设施 + 杠杆 = 混合金融时代

杠杆战争:风险还是机遇

- 赞赏

- 1

- 评论

- 转发

- 分享

#创作者冲榜 黄金为何“避险失灵”?

今年一季度,有色金属的行情像坐过山车:1月领涨,3月却快速回吐,累计跌幅超过18%。更出人意料的是,中东局势再度紧张,本该走强的黄金却一路下行,一个月回撤超过17%。3月20日晚,现货黄金再度跳水,跌破4500美元关口。

很多人的第一反应是:黄金不避险了?

其实,问题不在黄金,而在市场。

过去的逻辑很简单——有风险,买黄金。但现在的市场更现实:一旦波动加大,资金的第一反应不是配置避险资产,而是先收缩战线,把钱拿回来。机构要补保证金、降杠杆、控回撤,就必须卖资产。而黄金因为流动性最好、最容易变现,反而成了优先被卖出的对象。

换句话说,关键时刻,黄金更像现金替代品,而不是避风港。所以这一轮的真实写照是:不是买黄金,而是先卖一切。

利率环境的变化,也在重塑黄金的逻辑。黄金本身不生息,更多依赖保值和对冲功能。当市场预期利率长期维持高位时,持有黄金的机会成本就明显上升。与此同时,油价走高抬升通胀预期,也支撑美元走强。在“高利率+强美元”的组合下,资金更愿意留在美元资产中,黄金自然显得不那么有吸引力。

还有一个容易被忽视的变化:参与黄金市场的资金结构,已经变了。

过去,黄金更多是央行和长期资金的配置资产,节奏相对稳定。但现在,ETF、量化资金的占比越来越高。这类资金的特点是来得快,走得也快。上涨时推波助澜,下跌时集中撤离,使得黄金的波动明显放大。

这也意味

今年一季度,有色金属的行情像坐过山车:1月领涨,3月却快速回吐,累计跌幅超过18%。更出人意料的是,中东局势再度紧张,本该走强的黄金却一路下行,一个月回撤超过17%。3月20日晚,现货黄金再度跳水,跌破4500美元关口。

很多人的第一反应是:黄金不避险了?

其实,问题不在黄金,而在市场。

过去的逻辑很简单——有风险,买黄金。但现在的市场更现实:一旦波动加大,资金的第一反应不是配置避险资产,而是先收缩战线,把钱拿回来。机构要补保证金、降杠杆、控回撤,就必须卖资产。而黄金因为流动性最好、最容易变现,反而成了优先被卖出的对象。

换句话说,关键时刻,黄金更像现金替代品,而不是避风港。所以这一轮的真实写照是:不是买黄金,而是先卖一切。

利率环境的变化,也在重塑黄金的逻辑。黄金本身不生息,更多依赖保值和对冲功能。当市场预期利率长期维持高位时,持有黄金的机会成本就明显上升。与此同时,油价走高抬升通胀预期,也支撑美元走强。在“高利率+强美元”的组合下,资金更愿意留在美元资产中,黄金自然显得不那么有吸引力。

还有一个容易被忽视的变化:参与黄金市场的资金结构,已经变了。

过去,黄金更多是央行和长期资金的配置资产,节奏相对稳定。但现在,ETF、量化资金的占比越来越高。这类资金的特点是来得快,走得也快。上涨时推波助澜,下跌时集中撤离,使得黄金的波动明显放大。

这也意味

- 赞赏

- 2

- 评论

- 转发

- 分享

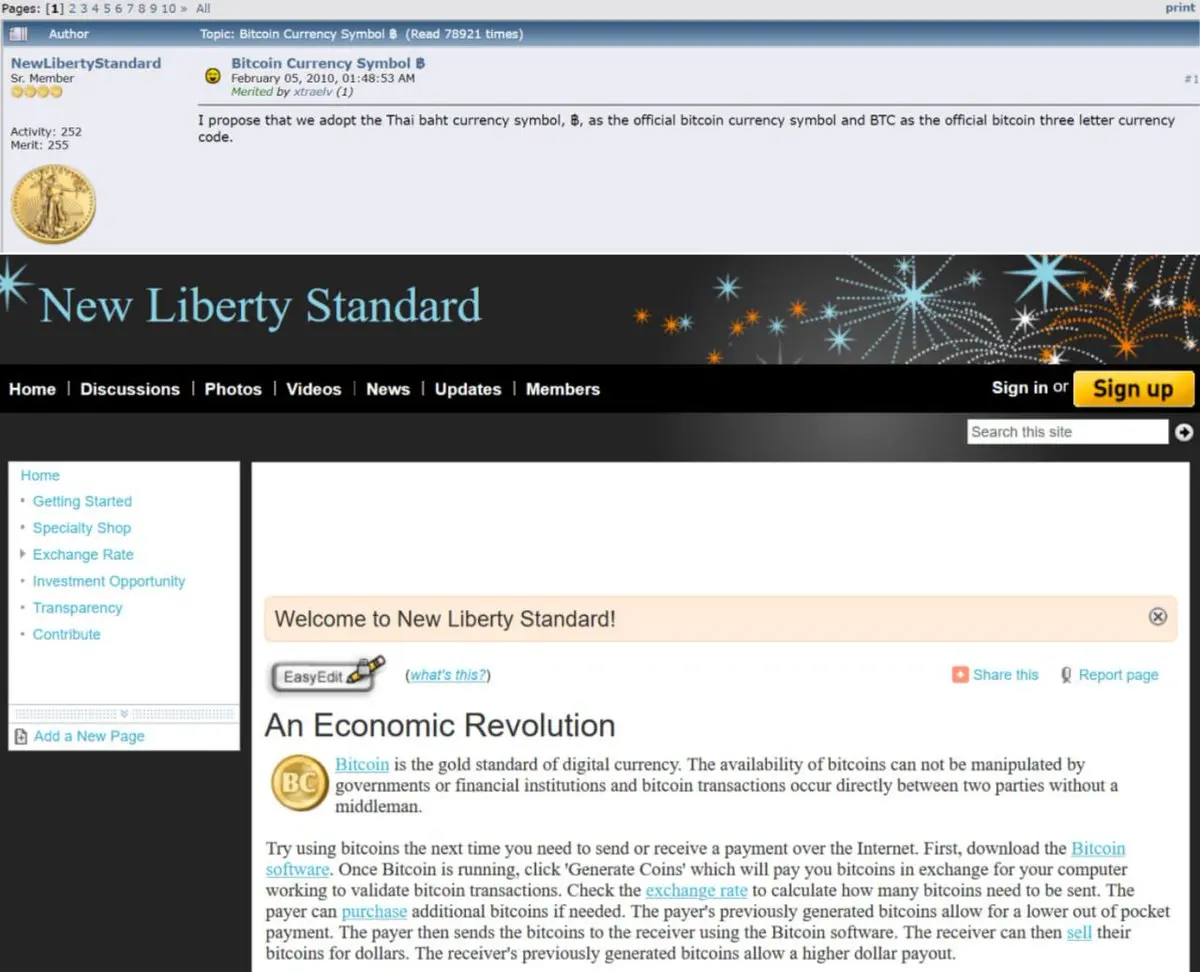

没有人知道是谁设计的比特币标志,它代表了一项价值1.4万亿美元的资产

中本聪的原始标志是一枚金币,上面写着"BC"字母

2010年2月,一位名叫NewLibertyStandard的BitcoinTalk用户在一个论坛帖子中提议使用泰铢符号฿和股票代码"BTC"

在那之前,比特币没有符号,也没有官方股票代码

中本聪两周后以更新的标志回应:

同样的金币,但现在有一个"B"和两条受美元符号启发的竖线

这要好一些,但社区仍然印象不深

一位用户回复问他们是否可以想出更"体面"的东西,并补充说"我真的不是想刻薄。"

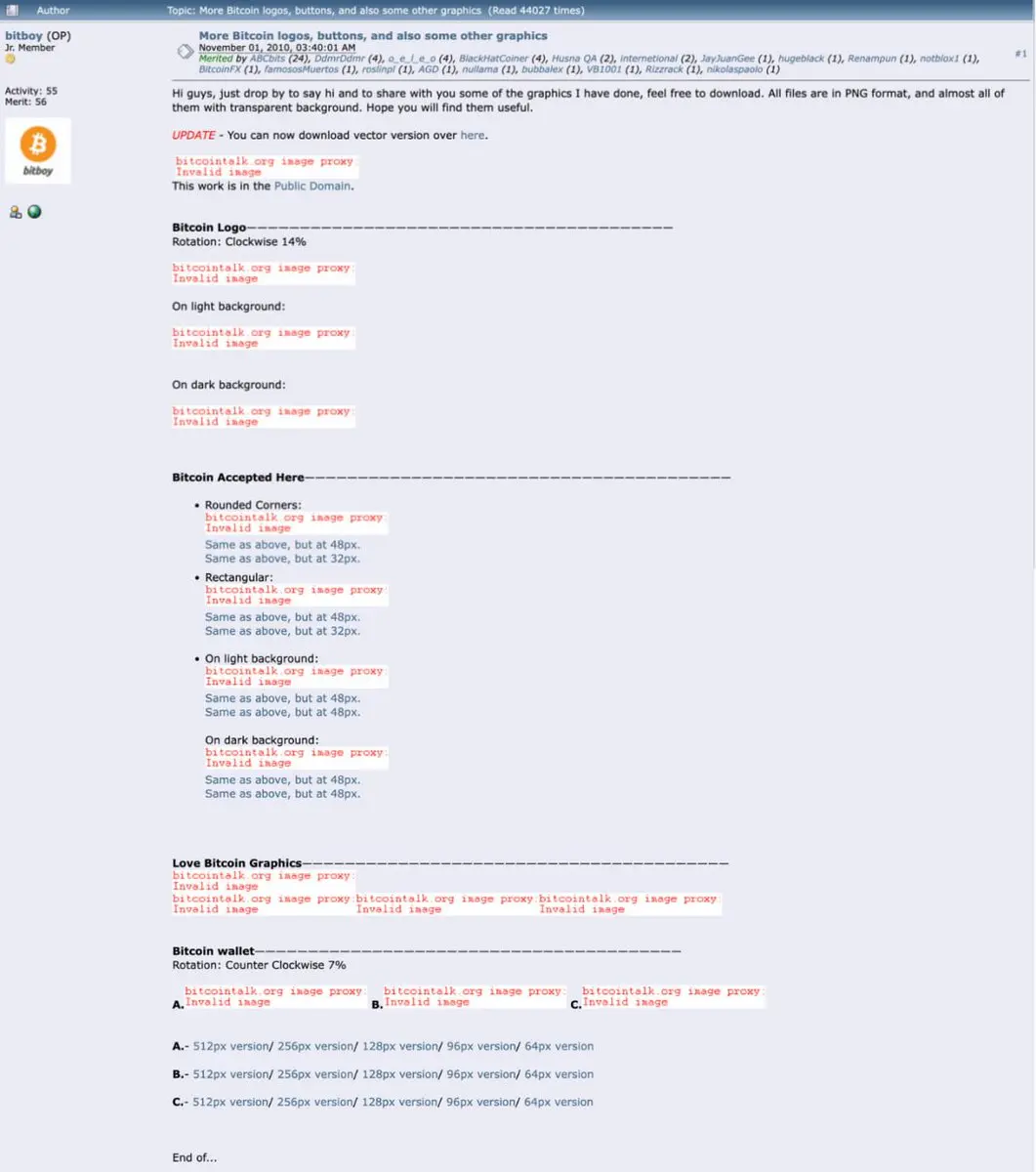

然后在2010年11月,一个名叫"bitboy"的匿名用户出现在BitcoinTalk上,说他只是想顺便分享一些图形,并发布了整个世界现在认可的橙色和白色标志

白色฿恰好顺时针倾斜14度,放在平的橙色圆圈上

可免费下载,属于公共领域

然后他离开了

没有人确认过bitboy是谁

股票代码"BTC"从技术上违反了国际货币代码标准,因为"BT"已经是不丹的国家代码,这就是为什么某些交易所改用"XBT"

₿符号直到2015年末才正式添加到Unicode,当时比特币交易价格约为$400

在超过6年的时间里,世界上最重要的数字货币没有得到官方公认的符号

比特币的每一个身份部分都是由论坛上的匿名人士创建的,并免费赠送

仅仅因为少数人在其他任何人之前相信了什么

中本聪的原始标志是一枚金币,上面写着"BC"字母

2010年2月,一位名叫NewLibertyStandard的BitcoinTalk用户在一个论坛帖子中提议使用泰铢符号฿和股票代码"BTC"

在那之前,比特币没有符号,也没有官方股票代码

中本聪两周后以更新的标志回应:

同样的金币,但现在有一个"B"和两条受美元符号启发的竖线

这要好一些,但社区仍然印象不深

一位用户回复问他们是否可以想出更"体面"的东西,并补充说"我真的不是想刻薄。"

然后在2010年11月,一个名叫"bitboy"的匿名用户出现在BitcoinTalk上,说他只是想顺便分享一些图形,并发布了整个世界现在认可的橙色和白色标志

白色฿恰好顺时针倾斜14度,放在平的橙色圆圈上

可免费下载,属于公共领域

然后他离开了

没有人确认过bitboy是谁

股票代码"BTC"从技术上违反了国际货币代码标准,因为"BT"已经是不丹的国家代码,这就是为什么某些交易所改用"XBT"

₿符号直到2015年末才正式添加到Unicode,当时比特币交易价格约为$400

在超过6年的时间里,世界上最重要的数字货币没有得到官方公认的符号

比特币的每一个身份部分都是由论坛上的匿名人士创建的,并免费赠送

仅仅因为少数人在其他任何人之前相信了什么

BTC0.6%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多1673.17万 热度

56.56万 热度

115万 热度

3.48万 热度

67.2万 热度

快讯

查看更多置顶

📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802