*العنوان الأصلي: *هل تستطيع شبكات L1 منافسة بيتكوين كعملة مشفرة؟

الكاتب الأصلي: AvgJoesCrypto، Messari

الترجمة الأصلية: دندنة، Odaily 星球 اليومية

تحرير: مؤخرًا، نشر الشريك الشهير في Dragonfly حسيب قريشي مقالًا طويلًا يرفض التشاؤم ويحتضن التفكير الأسي، ليعيد النقاش في المجتمع بشكل غير متوقع إلى السؤال الجوهري: ما هي القيمة المتبقية فعلاً لشبكات L1؟ فيما يلي مقتطفات من تقرير @MessariCrypto القادم “أطروحات الكريبتو 2026”، أعدّها Odaily 星球 اليومية.

العملات المشفرة تدفع الصناعة بأكملها

إعادة تركيز النقاش على “العملة المشفرة” نفسها أمر بالغ الأهمية، لأن معظم رأس المال في صناعة الكريبتو يبحث في النهاية عن التعرض لـ “الأصول القابلة للتنقيد”. حاليًا، تبلغ القيمة السوقية الإجمالية لسوق الكريبتو 3.26 تريليون دولار، منها بيتكوين تستحوذ على 1.80 تريليون دولار، أي بنسبة 55%. أما الـ1.45 تريليون دولار المتبقية، فحوالي 0.83 تريليون دولار منها تتركز في شبكات L1 المختلفة. أي أن حوالي 2.63 تريليون دولار، أي ما يقارب 81% من السوق بأكمله، مستثمر في أصول تعتبرها السوق عملة أو تعتقد أنها قد تكتسب علاوة عملة مستقبلًا.

في هذا السياق، سواء كنت متداولًا أو مستثمرًا أو مدير رأس مال أو مطورًا، من الضروري فهم كيف يمنح السوق علاوة العملة لأصل ما أو يسحبها منه. في صناعة الكريبتو، لا شيء يحرك التقييمات أكثر من استعداد السوق للنظر إلى أصل ما كـ"عملة". لذلك، فإن توقع الأصول التي ستحصل على علاوة العملة في المستقبل يكاد يكون أهم متغير عند بناء محفظة استثمارية.

حتى الآن، ركزنا بشكل أساسي على بيتكوين، لكن من الضروري أيضًا مناقشة تلك الـ0.83 تريليون دولار المتبقية من أصول L1 التي “قد تكون أو قد لا تكون عملات”. كما أشرنا سابقًا، نتوقع أن تستمر بيتكوين في السنوات القادمة في امتصاص الحصة السوقية من الذهب وغيره من مخزونات القيمة غير السيادية. لكن هذا يثير سؤالًا: ما هو حجم المساحة المتبقية لشبكات L1؟ عندما يرتفع المد، هل ترتفع جميع السفن (الأصول)؟ أم أن بيتكوين، أثناء لحاقها بالذهب، ستسحب أيضًا بعض علاوة العملة من شبكات L1؟

للإجابة على هذه الأسئلة، يجب أولًا إلقاء نظرة على مشهد تقييمات L1 الحالية. أعلى أربع شبكات L1 من حيث القيمة السوقية—إيثيريوم (361.15 مليار دولار)، ريبل (130.11 مليار دولار)، بينانس كوين (120.64 مليار دولار)، وسولانا (74.68 مليار دولار)—تبلغ قيمتها الإجمالية 686.58 مليار دولار، أي 83% من إجمالي قطاع L1. بعد هذه الأربعة، هناك فجوة واضحة في القيمة السوقية (مثال: ترون 26.67 مليار دولار)، لكن بقية الشبكات ليست صغيرة. القيمة السوقية الإجمالية لشبكات L1 خارج المراكز الـ15 الأولى تبلغ 18.06 مليار دولار، أي 2% من إجمالي قيمة L1.

الأهم من ذلك، أن القيمة السوقية لـL1 لا تعني بالضرورة “علاوة العملة” الصافية. هناك ثلاثة أطر تقييم رئيسية لـL1:

(i) علاوة العملة (Monetary Premium)

(ii) القيمة الاقتصادية الحقيقية (REV)

(iii) الطلب على الأمان الاقتصادي (Economic Security Demand)

لذا، فإن القيمة السوقية لأي مشروع لا تحددها فقط نظرة السوق له كعملة.

الذي يدفع تقييمات L1 هو علاوة العملة وليس الدخل

رغم تعدد أطر التقييم، يميل السوق بشكل متزايد لتقييم L1 من منظور “علاوة العملة” وليس “الدخل”. في السنوات الأخيرة، حافظت جميع شبكات L1 التي تتجاوز قيمتها السوقية مليار دولار تقريبًا على نسبة سعر إلى أرباح إجمالية بين 150 و200 مرة. لكن هذا الرقم مضلل لأنه يشمل ترون وHyperliquid. ففي آخر 30 يومًا، ساهم TRX وHYPE بـ70% من دخل هذه المجموعة، رغم أنهما يمثلان 4% فقط من القيمة السوقية.

بعد استبعاد هذين القيمتين الشاذتين، تتضح الصورة الحقيقية. فرغم تراجع الدخل باستمرار، ارتفعت تقييمات L1. نسبة السعر إلى الأرباح المعدلة تظهر اتجاهًا تصاعديًا واضحًا:

· 30 نوفمبر 2021: 40 مرة

· 30 نوفمبر 2022: 212 مرة

· 30 نوفمبر 2023: 137 مرة

· 30 نوفمبر 2024: 205 مرات

· 30 نوفمبر 2025: 536 مرة

لو فسرنا ذلك من منظور REV، قد نظن أن السوق يسعر نمو الدخل المستقبلي، لكن هذا التفسير لا يصمد، إذ أن دخل L1 في نفس المجموعة (مع استبعاد TRON وHyperliquid) ينخفض تقريبًا كل عام:

· 2021: 12.33 مليار دولار

· 2022: 4.89 مليار دولار (انخفاض 60%)

· 2023: 2.72 مليار دولار (انخفاض 44%)

· 2024: 3.55 مليار دولار (ارتفاع 31%)

· 2025: سنويًا 1.70 مليار دولار (انخفاض 52%)

في رأينا، التفسير الأبسط والأكثر مباشرة هو: هذه التقييمات مدفوعة أساسًا بعلاوة العملة وليس الدخل الحالي أو المستقبلي.

شبكات L1 تتخلف باستمرار عن بيتكوين

إذا كانت تقييمات L1 مدفوعة بتوقع السوق لعلاوة العملة، فالسؤال التالي: ما الذي يشكل هذه التوقعات؟ إحدى الطرق البسيطة هي مقارنتها بأداء بيتكوين السعري. إذا كان تغير علاوة العملة يعكس حركة بيتكوين بدرجة كبيرة، فيجب أن يكون أداء هذه الأصول مشابهًا لـ"بيتا" بيتكوين؛ وإن كانت العلاوة نابعة من عوامل فريدة لكل L1، فيجب أن تكون العلاقة مع بيتكوين أضعف، والأداء أكثر خصوصية.

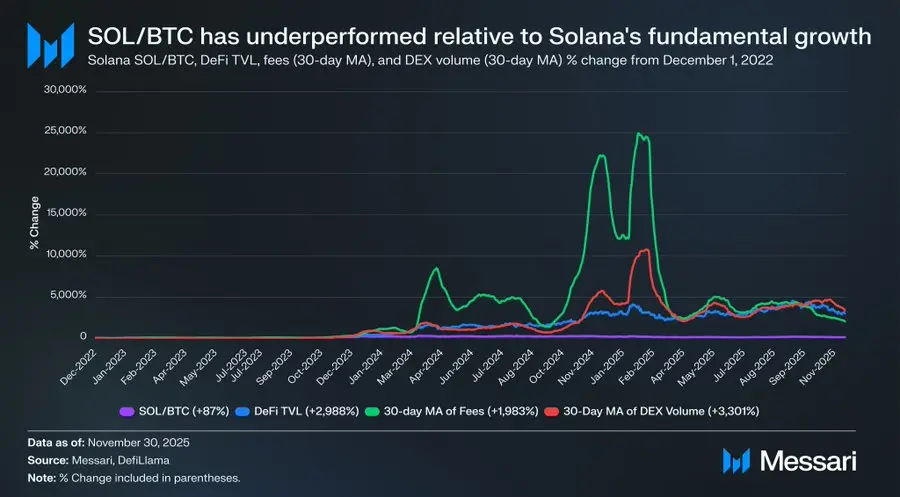

كممثلين عن L1، اخترنا أفضل عشرة رموز من حيث القيمة السوقية (مع استبعاد HYPE)، وحللنا أدائهم نسبة إلى بيتكوين منذ 1 ديسمبر 2022. تمثل هذه الأصول العشرة حوالي 94% من قيمة L1، وهي ذات تمثيل قوي. خلال هذه الفترة، تخلف ثمانية من هذه الأصول عن بيتكوين في العائد المطلق، ستة منها تخلفت بأكثر من 40%. فقط أصلان تفوقا على بيتكوين: XRP وSOL. لكن عائد XRP الإضافي هو فقط 3%، ونظرًا لأن تاريخه كان تحت سيطرة أموال التجزئة، لن نبالغ في تفسير ذلك. الأصل الوحيد الذي حقق عائدًا إضافيًا ملحوظًا هو SOL، متفوقًا على بيتكوين بنسبة 87%.

لكن عند التحليل العميق، يتضح أن تفوق SOL قد لا يكون قويًا كما يبدو. ففي نفس الفترة التي تفوق فيها SOL على بيتكوين بنسبة 87%، شهدت منظومة سولانا نموًا أسيًا: TVL في DeFi ارتفع 2,988%، الرسوم ارتفعت 1,983%، وحجم التداول في DEX ارتفع 3,301%. بأي معيار معقول، توسعت منظومة سولانا منذ نهاية 2022 إلى 20-30 ضعف، بينما تفوق سعر SOL على بيتكوين فقط بنسبة 87%.

اقرأ هذه الجملة مرة أخرى.

لتحقيق عوائد إضافية حقيقية في مواجهة بيتكوين، لا يحتاج L1 إلى نمو النظام الإيكولوجي بنسبة 200% أو 300%—بل يحتاج إلى نمو 2,000%-3,000%، فقط ليحصل بالكاد على بضع عشرات من النقاط المئوية من التفوق.

بناءً على ما سبق، حكمنا هو: رغم أن السوق لا يزال يسعر L1 بتوقع إمكانية حصولهم على علاوة العملة مستقبلًا، إلا أن الثقة بهذه التوقعات تتلاشى تدريجيًا. في ذات الوقت، لم تتزعزع علاوة العملة لبيتكوين كـ"عملة مشفرة"، بل يمكن القول إن الفجوة بين بيتكوين وL1 بأنواعها تزداد اتساعًا باستمرار.

ورغم أن العملة المشفرة نفسها لا تحتاج إلى رسوم أو دخل لدعم التقييم، فإن هذه المؤشرات حاسمة بالنسبة لـL1. على عكس بيتكوين، تعتمد رواية L1 على بناء منظومة (تطبيقات، مستخدمون، سعة، نشاط اقتصادي، إلخ) لدعم قيمة الرمز. ومع ذلك، إذا كان النظام البيئي لـL1 يشهد تراجعًا سنويًا (كما يظهر في تراجع الدخل والرسوم)، فإنه يفقد ميزة التنافس الوحيدة مقابل بيتكوين. وبدون نمو اقتصادي حقيقي، سيصبح من الصعب على السوق قبول قصة “التحول إلى عملة مشفرة”.

التطلعات المستقبلية

بالنظر إلى المستقبل، لا نعتقد أن هذا الاتجاه سينعكس في 2026 أو حتى لفترة أطول. باستثناء بعض الحالات النادرة، نتوقع أن يستمر قطاع L1 في فقدان حصته السوقية لصالح بيتكوين. نظرًا لأن تقييماته تعتمد بشكل أساسي على توقع علاوة العملة المستقبلية، ومع ترسخ قناعة السوق بأن بيتكوين تمتلك أقوى حالة كـ"عملة مشفرة"، ستتقلص تقييمات L1 تدريجيًا. ورغم أن بيتكوين ستواجه تحدياتها في السنوات القادمة، إلا أن هذه المشاكل لا تزال بعيدة ومتغيرة جدًا بحيث لا تقدم دعمًا فعالًا لعلاوة عملة شبكات L1 المنافسة.

بالنسبة لـL1، ارتفع حاجز إثبات القيمة بشكل كبير. لم تعد روايتهم قادرة على منافسة بيتكوين بما يكفي لجذب الاهتمام، كما لم يعد بإمكانهم الاعتماد على حماس السوق لدعم التقييمات على المدى الطويل. عصر “يمكننا أن نصبح عملة مستقبلًا” الذي كان يبرر تقييمات بمليارات الدولارات يوشك على الانتهاء. اليوم، لدى المستثمرين بيانات عقد كامل تثبت: علاوة عملة L1 لا يمكن الحفاظ عليها إلا إذا شهد النظام البيئي نموًا متطرفًا. وعندما يتوقف النمو، ستظل L1 تتخلف عن بيتكوين، وستتلاشى علاوة العملة معها.

المصدر: Odaily 星球 اليومية

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.