Los fondos ETF de Bitcoin en Estados Unidos que siguen el mercado spot registraron una salida neta de aproximadamente 1,29 mil millones de USD en 12 sesiones de negociación, desde el 15/12 hasta el 31/12.

Este período de descanso, generalmente tranquilo, se ha convertido en una de las pruebas más evidentes sobre el grado de “resistencia” del grupo de ETF de Bitcoin en el mercado spot, en un contexto donde las plataformas de negociación operan a ritmo reducido y las carteras se ajustan antes de la transición al nuevo año.

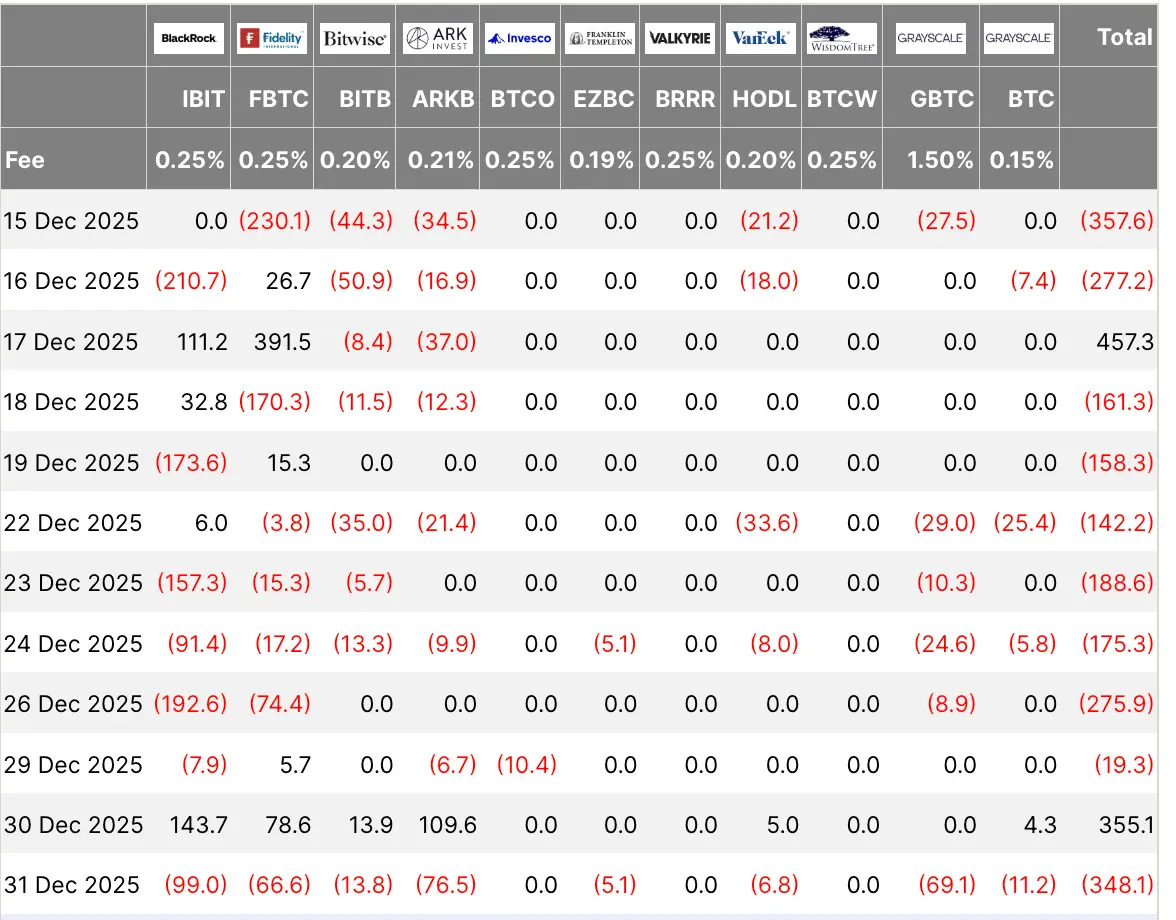

Es importante destacar que el flujo de fondos no se distribuyó de manera uniforme. Según datos de Farside, en todo este período se registraron aproximadamente 812 millones de USD en entradas de capital, concentradas en dos sesiones positivas poco frecuentes: el 17/12 y el 30/12. Por el contrario, las demás sesiones vieron una salida total de aproximadamente 2,10 mil millones de USD.

*El flujo de Bitcoin (Fuente: Farside)*Este comportamiento es bastante familiar para quienes han observado el mercado de activos de riesgo a finales de año, cuando los inversores suelen reducir sus posiciones antes de las vacaciones. La diferencia actual es que la fuerza de compra y venta en los márgenes se ha “comprimido” en unas pocas sesiones, con una oscilación que puede alcanzar cientos de millones de USD por día.

*El flujo de Bitcoin (Fuente: Farside)*Este comportamiento es bastante familiar para quienes han observado el mercado de activos de riesgo a finales de año, cuando los inversores suelen reducir sus posiciones antes de las vacaciones. La diferencia actual es que la fuerza de compra y venta en los márgenes se ha “comprimido” en unas pocas sesiones, con una oscilación que puede alcanzar cientos de millones de USD por día.

Esto es especialmente importante en un contexto donde los grandes asignadores de capital consideran cada vez más a los ETF de Bitcoin en el mercado spot como el principal canal de entrada y salida para su exposición a Bitcoin. Este enfoque está comenzando a separar la narrativa del mercado de los ciclos tradicionales de las criptomonedas.

Standard Chartered opina que, en el escenario actual, el flujo de fondos de los ETF incluso juega un papel más importante que el ciclo de halving. Por ello, la pregunta “¿quién está comprando y quién está retirando capital?” se ha convertido en una variable macroeconómica diaria, en lugar de un simple detalle de un mercado de nicho.

Durante el período de descanso, la señal más notable es que las salidas de capital no provienen solo de escenarios conocidos como GBTC. IBIT, un fondo que suele considerarse un producto de asignación central, representó casi la mitad del total de salidas en la muestra observada.

Esto crea una dinámica muy diferente a los períodos en los que la presión principal proviene de los reembolsos de GBTC, especialmente considerando la diferencia en las tarifas entre los productos ETF.

La distribución del flujo de salida en el período 15/12 – 31/12 fue la siguiente:

- IBIT: -639 millones de USD, aproximadamente 49,5%

- GBTC: -169 millones de USD, aproximadamente 13,1%

- BITB: -169 millones de USD, aproximadamente 13,1%

- ARKB: -106 millones de USD, aproximadamente 8,2%

- Otros fondos (agregados): -208 millones de USD, aproximadamente 16,1%

- Total: -1,291 mil millones de USD

Por día, el flujo durante las vacaciones no siguió una tendencia lineal. El 17/12 se registró una entrada fuerte de aproximadamente 457 millones de USD, mientras que el 30/12 continuó con unos 355 millones de USD adicionales. Sin embargo, estas dos sesiones no fueron suficientes para compensar varios días de fuertes salidas, siendo las más destacadas el 15/12 (con aproximadamente -358 millones de USD) y el 31/12 (con aproximadamente -348 millones de USD).

En otras palabras, el mercado tiene dos oportunidades para reactivar el impulso alcista gracias a la demanda de ETF, pero la mayor parte del tiempo sigue enfrentando presión vendedora.

La evolución del precio refleja esta situación de “estancamiento”. Bitcoin cotiza alrededor de los 89.000 USD, atrapado en un rango estrecho, ya que las salidas de fondos de los ETF reducen su impulso alcista.

Si convertimos los 1,29 mil millones de USD en Bitcoin a un precio de aproximadamente 89.000 USD, la cifra equivale a unos 14.500 BTC bajo presión de venta. Esto es solo una estimación rápida, pero suficiente para entender por qué el mercado se siente pesado, aunque no hay pánico.

Detrás de la historia del flujo de fondos también está un factor estacional familiar. A fin de año, suelen ocurrir actividades de “limpieza de registros” que no reflejan una visión a largo plazo, como el reequilibrio tras un trimestre de fuerte crecimiento, la gestión del riesgo en períodos de baja liquidez, o el cierre de operaciones de basis cuando las ventajas dejan de ser atractivas.

Lo que hace que el mercado siga de cerca estos movimientos es que el flujo de fondos de los ETF en el mercado spot suele concentrarse en períodos previsibles. Cuando la liquidez es escasa, esto puede amplificar el impacto en los precios.

Kaiko ha señalado que los ETF han cambiado la estructura del mercado spot y el modelo de negociación intradía. Esto muestra que el tamaño del flujo de fondos es solo una parte de la historia; el factor del momento es la otra.

En el plano macroeconómico, diciembre no ha traído una transición clara hacia 2026. La Reserva Federal de EE. UU. continúa enfatizando una postura dependiente de los datos, centrada en “el nivel y el momento” de los ajustes de política. AP indica que en esta decisión también hubo opiniones disidentes, lo que mantiene la volatilidad de las tasas de interés como un tema de seguimiento cercano.

Por otro lado, el dólar estadounidense se dirige hacia su mayor caída en años, un factor que generalmente apoya a Bitcoin. Sin embargo, este escenario aún no es suficiente para contrarrestar la presión de salida de fondos de los ETF durante las vacaciones.

La perspectiva para el próximo trimestre puede comenzar considerando a diciembre como una prueba: ¿el ETF de Bitcoin en el mercado spot funciona como una asignación estructural o solo como una válvula de negociación bidireccional?

Si la presión reciente provino principalmente de actividades de fin de año, en enero podría volver el flujo de fondos cuando las instituciones abran sus registros y reequilibren sus carteras. Por otro lado, si las causas están relacionadas con posiciones sensibles a las tasas de interés y los rendimientos comprimidos, es probable que el flujo de fondos siga siendo volátil, y Bitcoin continúe comportándose como un activo de riesgo macroeconómico, reaccionando fuertemente a los datos diarios.

Standard Chartered también señala que la demanda de compra por parte de las instituciones está llegando con retraso respecto a lo esperado. Esto será especialmente importante a principios de 2026, cuando la velocidad de las decisiones de los comités de inversión y los límites de riesgo puedan superar los argumentos alcistas a largo plazo.

El mercado también reconoce que incluso los productos considerados “básicos” pueden ser utilizados de manera táctica.

En este momento, la evidencia más clara y simple es que los fondos ETF de Bitcoin en Estados Unidos terminaron el período del 15/12 al 31/12 con una salida neta total de aproximadamente 1,29 mil millones de USD.

Vương Tiễn

Artículos relacionados

American Bitcoin (ABTC) dará a conocer los resultados del primer trimestre de 2026 el 6 de mayo

American Bitcoin (ABTC) publicará su informe de resultados del primer trimestre de 2026 el 6 de mayo de 2026, después del cierre del mercado en EE. UU., seguido de una llamada en vivo y una transmisión web de resultados a las 4:30 p. m. ET.

GateNewsHace12m

Solv Protocol y Utexo lanzan infraestructura de rendimiento nativa de Bitcoin

Solv Protocol se ha integrado con Utexo para lanzar una infraestructura de rendimiento nativa de bitcoin que utiliza el protocolo RGB y la Lightning Network para permitir intercambios directos y atómicos entre bitcoin y USDT.

Puntos clave:

Solv Protocol y Utexo se integraron para lanzar un rendimiento nativo de BTC con intercambios atómicos para $2 b

CoinpediaHace33m

El CEO de Zonda culpa al fundador desaparecido por $336M en Bitcoin perdido

El CEO de Zonda, Przemysław Kral, ha atribuido la pérdida de acceso a 4.500 BTC, valorados en $336 millones, a que el fundador desaparecido, Sylwester Suszek, no logró transferir las claves privadas. En medio de acusaciones de quiebra y de una intensificación de las solicitudes de retiro, Kral insiste en que Zonda sigue siendo solvente y que emprenderá acciones legales mientras busca a Suszek, quien desapareció en 2022.

GateNewshace1h

BTC cae 0.52% en 15 minutos: entrada concentrada de ballenas en exchanges, sumada a insuficiencia de liquidez, amplifica la presión vendedora

2026-04-17 10:15 a 2026-04-17 10:30 (UTC), el precio de BTC cae rápidamente en el rango de 75214.3 a 75725.9 USDT; el rendimiento acumulado de 15 minutos es de -0.52% y la amplitud alcanza el 0.68%. En este periodo, el sentimiento del mercado pasa de cauteloso a pesimista, aumenta la volatilidad en pantalla y los principales pares de trading muestran un aumento significativo en la oferta por iniciativa propia; la demanda encuentra límites de aceptación y la actividad del mercado cae de forma notable.

El principal impulsor de esta anomalía es la entrada concentrada a corto plazo de grandes tenedores (ballenas) hacia los exchanges; los datos on-chain indican que la entrada neta a una sola dirección con más de 1000 BTC se ha desviado de un estado estable a valores positivos, lo que impulsa directamente la recuperación a corto plazo de los saldos en los exchanges. Los datos históricos muestran que el comportamiento de las ballenas al entrar a los exchanges está altamente correlacionado con la presión vendedora a mediano y corto plazo. En la misma ventana, las instantáneas del libro de órdenes reflejan un aumento significativo en la cantidad de órdenes de venta activas, y una disminución del gradiente de precios de ejecución, lo que pone de manifiesto que la capacidad de absorción del mercado es relativamente débil y provoca una caída del precio a corto plazo.

Además, en el mercado de derivados la estructura de posiciones largas y cortas se inclina hacia los tenedores en corto; el número de contratos vendidos de forma activa supera al de compras en poco tiempo, y la presión por cierres de posiciones de los largos aumenta aún más la tendencia bajista. La liquidez del mercado en general es débil; el número de direcciones activas en 10 minutos es de solo ~42 mil, y tanto las comisiones como el mempool se ubican cerca de los mínimos del último mes. En un contexto de falta de absorción de capital, el efecto de impacto marginal de grandes órdenes de venta se amplifica. A nivel macro, el endurecimiento de la política monetaria de la Reserva Federal y que los medios sectoriales hayan recortado en múltiples ocasiones las expectativas de BTC para el tramo cercano empujan el apetito por el riesgo de los inversores hacia abajo de manera general, creando una sintonía entre el sentimiento del mercado.

A corto plazo, aún es necesario vigilar el riesgo de liquidez y el impacto de las operaciones unilaterales y de gran monto en el precio; en adelante, preste atención a los cambios en la tenencia on-chain de las ballenas, los saldos de los exchanges, la recuperación de indicadores de actividad y otros movimientos clave, así como a los posibles efectos de la dirección de la política macro sobre los activos de riesgo. Los usuarios relacionados deben priorizar la prevención del riesgo de que la volatilidad de los precios a corto plazo se amplifique de forma drástica y mantenerse al día con más información del mercado.

GateNewshace2h

Los desarrolladores de Bitcoin proponen congelar las monedas que omiten la migración compatible con seguridad cuántica bajo BIP-361

Una propuesta preliminar que circula entre desarrolladores de Bitcoin daría a los tenedores aproximadamente cinco años para mover sus monedas a direcciones resistentes a la computación cuántica o ver cómo se vuelven permanentemente inutilizables en la red.

Aspectos clave:

BIP-361, coautorado por el CTO de Casa Jameson Lopp, propone congelar Bitcoin en le

Coinpediahace2h

BTC cae 0.70% a corto plazo: la salida de fondos on-chain y la reducción de posiciones en derivados coinciden y presionan el mercado

2026-04-17 09:30 a 09:45 (UTC), el rendimiento del precio de BTC en 15 minutos fue de -0.70%; durante el día, osciló en el rango de 75511.9 a 76307.6 USDT, con una amplitud de 1.04%. El sentimiento del mercado a corto plazo tiende a la cautela; la actividad de los fondos aumenta, pero la volatilidad se intensifica de forma notable.

El principal impulsor de esta alteración es la salida a gran escala de fondos en la cadena y la reducción de posiciones de forma proactiva en el mercado de derivados. Según los datos on-chain, en esta ventana la magnitud de la salida neta de BTC de los exchange aumentó; en 24 horas, la salida neta fue de -2,844.68 BTC. Los inversores transfirieron una gran cantidad de BTC a monederos fríos, debilitando significativamente la liquidez del mercado y presionando la demanda de compra, lo que provocó una caída del precio. En el ámbito de los derivados, el open interest de los contratos perpetuos cayó en sincronía; parte de los fondos apalancados redujeron posiciones de manera proactiva, lo que indica que el mercado mantiene una postura conservadora respecto a la evolución a corto plazo, debilitando aún más el soporte.

Además, durante el periodo de la alteración, se registraron de forma frecuente múltiples transferencias de gran importe y la actividad de direcciones ballena, amplificando la presión del flujo de fondos y enfriando aún más el sentimiento en el mercado de derivados. La tasa de financiamiento experimentó una caída temporal en la ventana, reflejando de forma indirecta que algunos tenedores están entrando en monederos fríos para gestionar el riesgo de manera prudente. Al mismo tiempo, el número de direcciones activas se mantuvo persistentemente por encima de 120 mil, lo que sugiere que la participación de la red no se vio afectada y los fundamentos permanecen estables; sin embargo, el efecto acumulado de las salidas frecuentes amplifica la volatilidad de la cotización en el corto plazo.

Hay que tener en cuenta que la salida neta continua de fondos on-chain y la disminución de posiciones representan una amenaza para la estabilidad en los niveles de soporte; la conducta de direcciones de gran tamaño podría provocar una salida adicional de fondos. A corto plazo, conviene prestar especial atención a los cambios en el saldo de BTC de los exchange, al volumen de transferencias on-chain y al flujo de direcciones ballena, así como a la dinámica del open interest en derivados. Si posteriormente no se observa un retorno de los fondos, el riesgo de volatilidad podría expandirse aún más; se recomienda vigilar de cerca la cotización en tiempo real y los principales indicadores on-chain.

GateNewshace3h