Aperçu des fonctionnalités

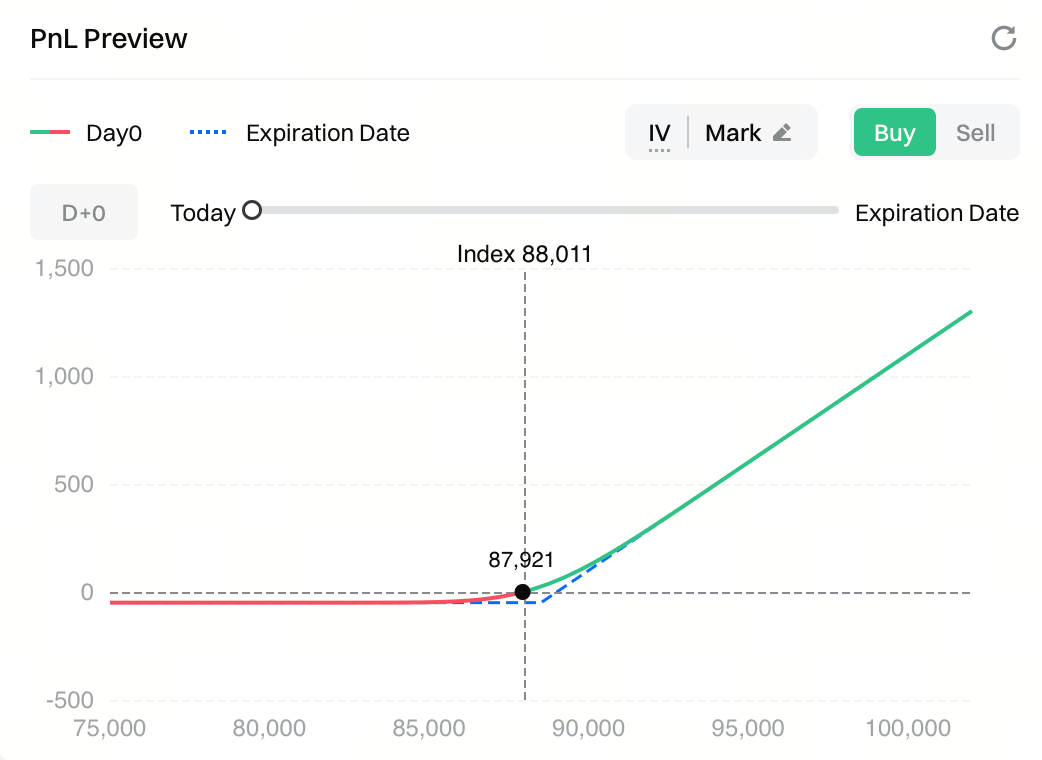

Aperçu du G/P permet de visualiser les profits et les pertes de l'option selon différents scénarios de prix sous-jacents avant de passer un ordre. Il aide les utilisateurs à comprendre clairement le profil de rendement potentiel et la structure de risque d'une stratégie de trading avant l'expiration.

Grâce à la courbe de G/P, les utilisateurs peuvent rapidement identifier :

Grâce à la courbe de G/P, les utilisateurs peuvent rapidement identifier :

- Les seuils de rentabilité de la stratégie

- Perte potentielle maximale et profit maximal

- Changements de l’exposition au risque et des rendements selon différents intervalles de prix

Cette fonction est conçue pour réduire la complexité de l'évaluation des stratégies et permettre une évaluation des risques et une prise de décision plus éclairées avant trader.

Explication du graphique

Le graphique de prévisualisation G et P illustre l'évolution du profit et de la perte d'une option en fonction des différents niveaux de prix du sous-jacent.

- Axe X | Prix du sous-jacent (prix de l’indice)Représente la fourchette de prix possible du sous-jacent à l'expiration ou à un moment donné, ce qui aide les utilisateurs à déterminer si la stratégie est rentable ou déficitaire à chaque niveau de prix.

- Axe Y | Gain/Perte (G et P) Indique le profit ou la perte à chaque niveau de prix, libellé dans la même devise que celle utilisée pour les transactions (par exemple, USDT).

Le graphique comprend deux courbes principales :

- Jour 0 / Jour X (ligne continue) Affiche le G et P théorique à l'instant présent ou après avoir détenu le contrat pendant X jours. La valeur du jour X peut être ajustée à l'aide du curseur de temps.

- Expiration (ligne pointillée) Indique le G et P à l'expiration de l'option, calculé uniquement sur la base de la logique de règlement et sans tenir compte de la valeur temps.

Les autres marqueurs de référence sont les suivants

- Ligne en pointillés représentant l’indice : Prix actuel de l'indice sous-jacent

- Marqueur noir : G et P théorique instantané au prix actuel

- Ligne zéro (axe 0) : Ligne de référence du seuil de rentabilité utilisée pour identifier les régions rentables et déficitaires

Guide d'interaction

- Acheter / Vendre Passez de l'achat à la vente pour changer l'orientation de la stratégie. La courbe G et P est mise à jour en temps réel pour refléter les structures de paiement longues ou courtes.

- Sélection de temps Utilisez le curseur de temps pour simuler le G et P après avoir détenu l'option pendant différents nombres de jours et observez comment le profit et la perte évoluent dans le temps.

- Ajustement IV Par défaut, les calculs sont basés sur la volatilité implicite marquée (IV) du contrat. Les utilisateurs peuvent modifier manuellement le paramètre IV pour recalculer le G et P, ce qui permet d'évaluer l'impact des modifications de l'IV sur la valeur et le rendement des options.

- Curseur de la fourchette de prix Réglez la fourchette de prix affichée sur le graphique G et P pour zoomer sur les zones clés (par exemple près du prix d'exercice). Cela ne concerne que l'analyse et n'a pas d'incidence sur la passation des ordres.

Exemples de cas d'utilisation

-

Cas d’utilisation 1 : identification des points d’équilibre (breakeven) En localisant l'intersection de la courbe G et P et de la ligne zéro, les utilisateurs peuvent rapidement déterminer la fourchette de prix dans laquelle la stratégie devient rentable et évaluer la marge de sécurité par rapport au prix actuel.

-

Cas d'utilisation 2 : évaluation du risque maximal

-

Pour les acheteurs d'options, la perte maximale est généralement limitée à la prime payée.

-

Pour les vendeurs d'options, la pente et l'extension de la courbe G et P aident à visualiser l'exposition potentielle au risque.

-

Cas d'utilisation 3 : Comparaison des profils de risque à court terme et à échéance

-

La courbe Jour 0 / Jour X reflète les risques à court terme liés aux mouvements de prix et aux changements d'IV.

-

La courbe d'expiration indique le résultat final du règlement.

-

La différence entre les deux permet d'illustrer les effets de la décroissance temporelle (Theta) et de la sensibilité à la volatilité (Vega).

Remarques

-

L’aperçu du G/P est basé sur des modèles de valorisation théoriques. Les résultats réels du trading peuvent différer en raison de ce qui suit :

-

Conditions de liquidité du marché

-

Slippage d’exécution

-

Changements rapides de la volatilité implicite (IV)

-

Cette fonction est destinée à des fins d'information et d'aide à la décision uniquement et ne constitue pas une garantie de rendement ou un conseil en matière d'investissement.

Clause de non-responsabilité

Le contenu présenté ici est fourni à titre informatif et éducatif uniquement et ne constitue en aucun cas un conseil financier, d'investissement, de trading ou juridique, ni une offre ou une sollicitation d'achat ou de vente de tout actif numérique. Gate ne donne aucune garantie expresse ou implicite quant à l'exactitude, l'exhaustivité ou l'actualité des informations contenues dans ce Les fonctions des produits, les interfaces, les règles et les structures tarifaires peuvent être modifiées ou ajustées à tout moment. Veuillez vous référer aux dernières annonces ainsi qu'aux informations affichées sur la plateforme Gate pour obtenir les détails les plus précis.

Les investissements en actifs numériques comportent des risques importants, et les prix peuvent connaître d'importantes fluctuations. Vous pouvez perdre la totalité de votre investissement. Veillez à prendre vos décisions avec prudence, en fonction de votre situation financière et de votre tolérance au risque, après avoir pleinement compris les risques associés. Si nécessaire, il est recommandé de consulter un conseiller financier ou juridique indépendant.

Pour plus d'informations sur les risques potentiels, veuillez consulter la déclaration des risques et les conditions d'utilisation de Gate.