La croissance de DeFi se concentre de plus en plus sur l'accumulation de la valeur du jeton

Les protocoles DeFi sont sous une pression croissante pour récompenser les détenteurs de jetons avec une part de leurs revenus, et des acteurs majeurs comme Aave, Ethena et Hyperliquid explorent déjà des moyens de mettre en place des mécanismes d'accumulation de valeur pour leurs jetons natifs.Si vous avez dépensé 8-9 chiffres en croissance et que vous ne voyez pas l'échelle des revenus au moins de manière linéaire, le rachat n'est pas une mauvaise chose.

Un facteur clé derrière ce changement ? La victoire électorale de Donald Trump qui a instauré un environnement réglementaire plus favorable pour la DeFi

Voici un aperçu des dernières mises à jour de la tokenomique pour Aave, Athena, Jupiter et Hyperliquid, y compris leurs plans de rachat et les modifications de commutation des frais.

AAVE

Aave vient de déployer une refonte majeure de sa tokenomie, mettant l'accent sur les rachats, la distribution des frais et de meilleurs incitations pour les détenteurs de jetons. Selon le fondateur de l'Initiative Aave Chan (ACI), Marc Zeller, il s'agit de l'une des plus grandes propositions de l'histoire d'Aave.

Rachats & Commutation des Frais

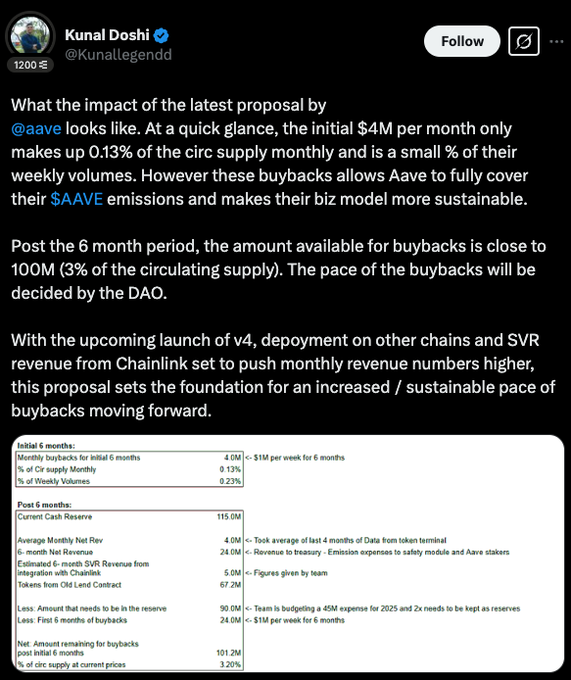

- Aave a lancé un programme de rachat de six mois, mettant de côté 1 million de dollars par semaine (~4 millions de dollars par mois) pour aider à couvrir les émissions d'AAVE et rendre le protocole plus durable.

- Après six mois, le fonds de rachat pourrait atteindre 100 millions de dollars (~3% de l'offre en circulation), la DAO décidant de la vitesse de son déploiement.

L'objectif ? Maintenir les émissions sous contrôle tout en renforçant le trésor d'Aave.

Nouvelles Évolutions de la Trésorerie et de la Gouvernance

- Aave met en place le Comité Financier Aave (AFC) pour gérer les fonds de trésorerie et les stratégies de liquidité.

- Le plan finalise également la transition loin de LEND, récupérant 320 000 AAVE (~$65M) pour une utilisation future potentielle.

Parapluie : Le nouveau système de gestion des risques d'Aave

- Aave dépense 27 millions de dollars par an en coûts de liquidité, c'est pourquoi ils introduisent Umbrella, un système pour optimiser l'efficacité du capital et réduire les risques.

- Il sera intégré sur plusieurs blockchains, y compris Ethereum, Avalanche, Arbitrum, Gnosis et Base.

Anti-GHO: Nouvelles récompenses pour les détenteurs de stablecoins

- Anti-GHO, un nouveau mécanisme de récompense, remplacera l'ancien modèle de réduction pour les détenteurs de GHO.

- Les jetons peuvent être brûlés 1:1 contre la dette GHO ou convertis en StkGHO, liant directement les incitations aux revenus d'Aave.

- Il est encore en développement et pourrait faire partie d'une future mise à jour "Aavenomics Partie Deux".

Quoi de neuf?

Avec Aave v4, plus de déploiements de chaînes et des flux de revenus supplémentaires issus du SVR de Chainlink, cette mise à jour pose les bases de rachats plus importants et plus durables à l'avenir.

Jupiter

Jupiter a commencé à utiliser 50% de ses frais de protocole pour racheter et verrouiller les jetons JUP pendant trois ans à partir du 17 février 2025.

- Cette initiative vise à réduire l'offre en circulation, renforcer la stabilité à long terme et stimuler l'engagement au sein de l'écosystème Solana.

- En février, Jupiter a réalisé son premier rachat, acquérant 4.88 $JUPpour 3,33 M$.

- Actuellement, le programme de rachat de trust de la litière de Jupiter a dépassé les 10M$JUP(~$6M).

Quel est le prochain ?

Annualisé, le nombre de 3,33 millions de dollars signifie plus de 35 millions de dollars en volume de rachat annuel. En prenant un chiffre plus agressif, Jupiter’sle chiffre d'affaires pour 2024 est de 102 millions de dollars, ce qui signifie qu'il se traduira en un volume de rachat de plus de 50 millions de dollars.

Hyperliquid

Hyperliquid$HYPEa un approvisionnement en jetons de 1 milliard et pas de levée de fonds, ce qui signifie aucune allocation d'investisseur. La distribution est la suivante :

- 31,0% : Airdropé aux premiers utilisateurs (entièrement liquide).

- 38.888%: Réservé pour les émissions futures et les récompenses communautaires.

- 23,8 % : allocation d'équipe, verrouillée pendant 1 an, avec la plupart des actions entre 2027 et 2028.

- 6.0%: Fondation Hyper.

- 0.3%: Subventions communautaires.

- 0.012%: HIP-2.

Le ratio équipe-communauté est de 3:7, et le plus grand détenteur non membre de l'équipe est le Fonds d'assistance (AF), détenant 1,16% de l'offre totale et 3,74% de l'offre en circulation.

Modèle de revenus & Rachats

Les revenus d'Hyperliquid proviennent principalement des frais de négociation (spot et dérivés) et des frais d'enchères HIP-1. Étant donné qu'Hyperliquid L1 ne facture pas encore de frais de gaz, les revenus liés au gaz sont exclus.

Répartition des revenus :

- 46% des frais de trading perpétuels vont aux détenteurs de HLP (récompenses côté offre).

- 54% est utilisé pour les rachats HYPE via le Fonds d'Assistance (AF).

Les autres sources de revenus comprennent les frais de vente aux enchères HIP-1 et les frais de trading au comptant (partie en USDC), actuellement tous deux alloués aux rachats HYPE.

En bref, Hyperliquid met en œuvre une stratégie de déflation double pour HYPE :

- Le rachat - le Fonds d'assistance (FA) utilise une partie des revenus pour racheter des jetons HYPE sur le marché, les jetons sont détenus par le FA au lieu d'être brûlés

- Burn - tous les frais de trading spot payés en HYPE (comme les paires HYPE-USDC) sont brûlés + tous les frais de gaz sur HyperEVM (une fois pleinement opérationnels sur mainnet) seront payés en HYPE et brûlés

Impact du rachat et du jalonnement

- Il existe de nombreuses sources de données publiquement disponibles sur les frais Hyperliquid - mais en utilisant une estimation des données à partir de mars 2025, nous pouvons prédire un volume de rachat mensuel d'environ 2,5 millions de HYPE ou environ 35 millions de dollars, généré par l'AF utilisant 54 % du volume des contrats perpétuels.

- Le staking HYPE a été lancé le 30 décembre 2024, offrant un rendement annuel d'environ 2,5% basé sur les récompenses PoS, modélisé d'après le système d'Ethereum.

- Actuellement, 30 millions de jetons détenus par les utilisateurs (à l'exclusion des 300 millions de jetons de l'équipe/fondation) sont mis en jeu.

Quel est le prochain?

Hyperliquid pourrait introduire un modèle de partage des frais où une partie des frais de transaction on-chain va directement à$HYPEles détenteurs, créant un écosystème plus durable et gratifiant — même si l'on peut soutenir que le modèle actuel crée plus de volant à la fois à la hausse et à la baisse.

Hyperliquid gagne des frais sur les échanges et les enchères HIP-1, avec des sources de revenus futures comme les transactions HyperEVM. Au lieu d'utiliser tous les frais pour des rachats ou des incitations, une partie pourrait être :

- Distribué à $HYPEdétenteurs en fonction de leurs avoirs ou montants misés.

- Récompenser les détenteurs à long terme, encourager une participation plus profonde.

- Held in a communauté treasury, letting gouvernance decide its use.

Modèles de distribution possibles:

- Partage direct des frais - une partie des frais de trading est convertie en USDC (ou conservée en HYPE) et distribuée périodiquement, comme des dividendes.

- Récompenses boostées par le staking - uniquement mis en jeu$HYPEgagne une part, récompensant l'engagement à long terme.

- Modèle hybride - un mélange de redistribution des frais et de rachats HYPE pour équilibrer le support des prix et les incitations.

Ethena

Ethena Labs est désormais l'un des 5 principaux protocoles DeFi en termes de TVL, générant plus de 300 millions de dollars de revenus. Avec cette croissance, la proposition de changement de frais de Wintermute a été approuvée par le comité des risques d'Ethena.

Actuellement, 824M ENA (324M $) sont mis en jeu, représentant 5,5% de l'offre totale, mais les validateurs ne gagnent que des récompenses en points et des largages aériens ENA non réclamés, ils ne reçoivent pas de part des revenus d'Ethena.

Activer le commutateur de frais donnerait aux stakers une exposition directe aux revenus et renforcerait la gouvernance du DAO en alignant les incitations avec les détenteurs d'ENA.

Ethena gagne principalement de l'argent en capturant les taux de financement du marché perpétuel. En ce moment, 100% des bénéfices vont aux stakers USDe et au fonds de réserve. Au cours des trois derniers mois, le revenu mensuel s'est élevé en moyenne à 50 millions de dollars.

Qu'est-ce qui doit se passer avant le basculement des frais?

Le comité de risque a fixé cinq benchmarks clés pour s'assurer qu'Ethena est dans une position solide avant de partager les revenus.

Progrès actuel sur ces mesures :

- Objectif d’offre d’USDe : 6 milliards ❌ – À seulement 9 % de l’objectif.

- Chiffre d'affaires cumulatif : 250 M$+ ✅ - A dépassé ce seuil en janvier, maintenant à 330 M$.

- Intégration de l'échange : Binance/OKX ❌ - Aucune échéance n'est encore fixée, mais Binance détient désormais 4M USDe.

- Ratio de fonds de réserve ≥ 1% de l'offre USDe ✅ - Avec 61 millions de dollars de réserves, Ethena peut soutenir 6,1 milliards de USDe.

- Spread APY sUSDe vs sUSDS ≥ 5% ❌ – Le spread s'est resserré en raison de la baisse du marché mais pourrait se développer à nouveau.

Quoi de neuf?

Ethena est sur le point d'atteindre ses objectifs, mais le commutateur de frais restera en attente jusqu'à ce que tous les repères soient atteints. En attendant, l'équipe se concentre sur l'augmentation de l'offre de USDe, la sécurisation de plus d'intégrations d'échange et la surveillance des conditions du marché.

Une fois que tout est en place, les stakers d'ENA pourraient commencer à bénéficier du partage des revenus.

Réflexions finales :

Le passage à l'accumulation de valeur pour les détenteurs de jetons s'accélère à travers les principaux protocoles DeFi. Aave, Ethena, Hyperliquid et Jupiter mettent tous en œuvre des programmes de rachat, des commutateurs de frais et de nouvelles structures d'incitation pour rendre leurs jetons plus précieux au-delà de la spéculation.

Cette tendance reflète un mouvement plus large de l'industrie vers une économie de jetons durable, où les projets se concentrent sur une distribution de revenus réels au lieu d'incitations inflationnistes.

Aave utilise ses réserves importantes pour soutenir les rachats et améliorations de la gouvernance, Ethena travaille à permettre le partage direct des revenus pour les validateurs, Hyperliquid optimise ses modèles de rachat et de distribution des frais, et Jupiter verrouille les jetons rachetés pour stabiliser l'offre.

À mesure que les conditions réglementaires deviennent plus favorables et que DeFi continue de mûrir, les protocoles qui alignent avec succès les incitations de leur communauté prospéreront.

Avis de non-responsabilité :

- Cet article est repris de [ Marco Manoppo]. Tous les droits d'auteur appartiennent à l'auteur original [Marco Manoppo]. Si des objections sont formulées à cette réimpression, veuillez contacter le Porte Apprendreéquipe, et ils s'en occuperont rapidement.

- Clause de non-responsabilité : Les points de vue et les opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

- L'équipe Gate Learn effectue des traductions de l'article dans d'autres langues. Copier, distribuer ou plagier les articles traduits est interdit sauf mention contraire.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?