Pendahuluan

Pengguna pasar kredit konsumsi tanpa jaminan global seperti domba gemuk dalam keuangan modern—lambat bergerak, kurang penilaian, dan kurang kemampuan matematika.

Ketika kredit konsumsi tanpa jaminan beralih ke jalur stablecoin, mekanisme operasinya akan berubah, dan peserta baru juga akan memiliki kesempatan untuk mendapatkan bagian.

Pasar yang Besar

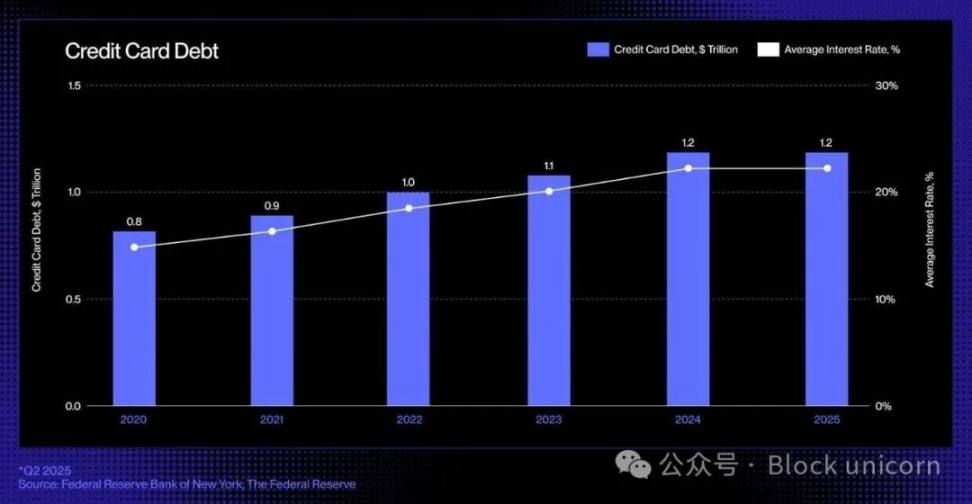

Di Amerika Serikat, bentuk pinjaman tanpa jaminan yang paling utama adalah kartu kredit: alat kredit yang ada di mana-mana, likuiditas tinggi, dan tersedia secara instan ini memungkinkan konsumen untuk meminjam tanpa memberikan jaminan saat berbelanja. Utang kartu kredit yang belum dibayar terus meningkat, kini mencapai sekitar 1,21 triliun dolar AS.

Teknologi Usang

Revolusi besar terakhir di bidang pinjaman kartu kredit terjadi pada tahun 1990-an, ketika Capital One meluncurkan model penetapan harga berbasis risiko, langkah terobosan ini mengubah lanskap kredit konsumen. Sejak saat itu, meskipun bank-bank baru dan perusahaan fintech bermunculan, struktur industri kartu kredit tetap relatif tidak berubah.

Namun, munculnya stablecoin dan protokol kredit on-chain membawa fondasi baru bagi industri: mata uang yang dapat diprogram, pasar yang transparan, dan pendanaan waktu nyata. Mereka diharapkan akhirnya memutus siklus ini, mendefinisikan kembali cara kredit dihasilkan, dibiayai, dan dilunasi dalam lingkungan ekonomi yang terdigital dan tanpa batas.

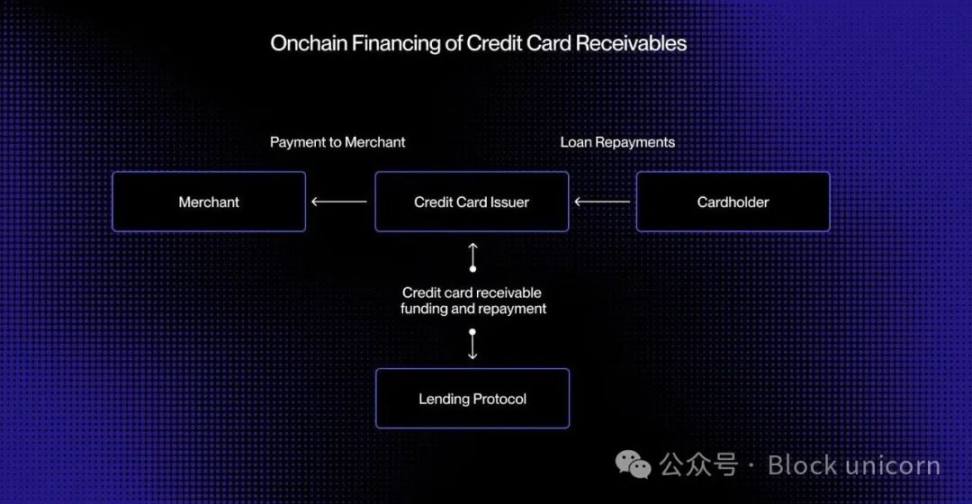

Dalam sistem pembayaran kartu bank saat ini, terdapat jeda waktu antara otorisasi (transaksi yang disetujui) dan penyelesaian (penerbit kartu mentransfer dana kepada pedagang melalui jaringan kartu). Dengan memindahkan proses pengolahan dana ke blockchain, piutang ini dapat ditokenisasi dan dibiayai secara real-time.

Bayangkan seorang konsumen membeli barang senilai 5.000 dolar AS. Transaksi segera mendapatkan otorisasi. Sebelum diselesaikan dengan Visa atau Mastercard, penerbit kartu akan men-tokenisasi piutang di blockchain dan menerima USDC senilai 5.000 dolar AS dari kolam kredit terdesentralisasi. Setelah penyelesaian, penerbit kartu akan mengirimkan dana tersebut kepada pedagang.

Setelah itu, ketika peminjam melakukan pembayaran kembali, jumlah pembayaran akan secara otomatis dikembalikan kepada pemberi pinjaman di blockchain melalui kontrak pintar. Begitu juga, seluruh proses berlangsung secara real-time.

Metode ini dapat mewujudkan likuiditas waktu nyata, sumber dana yang transparan, dan pengembalian otomatis, sehingga mengurangi risiko terhadap lawan transaksi, dan menghilangkan banyak proses manual yang masih ada dalam kredit konsumen saat ini.

Dari Sekuritisasi ke Kumpulan Dana

Selama beberapa dekade, pasar kredit konsumsi telah bergantung pada simpanan dan sekuritisasi untuk melakukan pinjaman dalam skala besar. Bank dan penerbit kartu kredit mengemas ribuan piutang menjadi sekuritas berbasis aset (ABS), kemudian menjualnya kepada investor institusi. Struktur ini menyediakan likuiditas yang cukup, tetapi juga membawa kompleksitas dan ketidakjelasan.

Lembaga pinjaman “beli sekarang, bayar nanti” (BNPL) seperti Affirm dan Afterpay telah menunjukkan evolusi proses persetujuan kredit. Mereka tidak lagi menawarkan batas kredit umum, tetapi menilai setiap transaksi di titik penjualan, memperlakukan sofa senilai 10.000 dolar dan sepatu olahraga senilai 200 dolar secara berbeda.

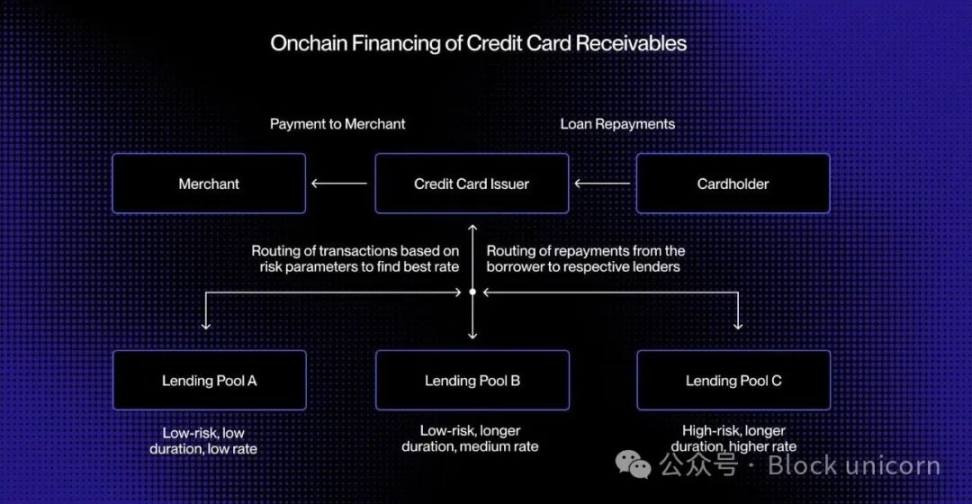

Standar yang dihasilkan dari manajemen risiko tingkat transaksi ini adalah piutang yang terstandarisasi dan dapat dipisahkan, di mana setiap piutang memiliki peminjam, jangka waktu, dan profil risiko yang jelas, menjadikannya pilihan ideal untuk pencocokan waktu nyata melalui kolam pinjaman di blockchain.

Pinjaman on-chain dapat diperluas lebih lanjut dengan menciptakan kolam kredit khusus yang disesuaikan dengan kelompok peminjam tertentu atau kategori pembelian. Misalnya, sebuah kolam kredit dapat memberikan dana untuk transaksi kecil bagi peminjam berkualitas tinggi, sementara kolam kredit lainnya dapat dikhususkan untuk konsumen berkualitas menengah dalam menyediakan cicilan perjalanan.

Seiring berjalannya waktu, kumpulan dana ini mungkin akan berkembang menjadi pasar kredit yang jelas tujuannya, mewujudkan penetapan harga yang dinamis, dan menyediakan indikator kinerja yang transparan untuk semua peserta.

Fleksibilitas ini membuka pintu untuk pengaturan modal yang lebih efisien, memberikan suku bunga yang lebih baik bagi konsumen, dan membangun pasar kredit konsumsi tanpa jaminan global yang terbuka, transparan, dan dapat diaudit secara instan.

Tumpukan Kredit On-Chain yang Muncul

Merekonsep ulang pinjaman tanpa jaminan untuk era blockchain bukanlah sekadar memindahkan produk kredit ke blockchain, tetapi perlu membangun kembali seluruh infrastruktur kredit dari dasar. Selain dari lembaga penerbit dan lembaga pemroses, ekosistem pinjaman tradisional juga bergantung pada jaringan lembaga perantara yang kompleks:

Kami membutuhkan cara baru untuk mencetak kredit. Sistem penilaian kredit tradisional, seperti FICO dan VantageScore, mungkin portabel ke blockchain, tetapi sistem identitas dan reputasi terdesentralisasi mungkin memainkan peran yang lebih besar.

Lembaga pinjaman juga akan memerlukan evaluasi kredit, yang setara dengan peringkat S&P, Moody's, atau Fitch, untuk mengevaluasi kualitas persetujuan dan kinerja pembayaran.

Akhirnya, aspek-aspek yang tidak begitu mencolok namun sangat penting dalam penagihan pinjaman juga perlu diperbaiki. Utang yang dihargai dalam stablecoin masih memerlukan mekanisme pelaksanaan dan proses penagihan, menggabungkan otomatisasi di blockchain dengan kerangka hukum di luar blockchain.

Kartu stablecoin telah menjembatani kesenjangan antara mata uang fiat dan konsumsi di blockchain. Protokol pinjaman dan dana pasar uang tertokenisasi mendefinisikan ulang tabungan dan penghasilan. Memperkenalkan kredit tanpa jaminan ke blockchain menyempurnakan hubungan segitiga ini, memungkinkan konsumen untuk meminjam secara mulus, sementara investor juga dapat memberikan dana untuk kredit dengan cara yang transparan, semuanya didorong oleh infrastruktur keuangan terbuka.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.