DanielRomero

現在、コンテンツはありません

DanielRomero

Erste Groupは$AMD をホールドから買い推奨に引き上げました。これは、より強いデータセンター需要、より良い収益性、そして以前より魅力的な製品構成を見込んでいるためです。

このレポートによると、AMDは2026年第1四半期の売上高が前年同期比32%増加すると予測しており、高性能データセンター用CPUとGPUの需要増加によるものとしています。

アナリストはまた、AMDの営業利益率の改善傾向を強調し、評価額は依然として魅力的に見えると主張しています。記事ではPEG比率0.49を引用し、公正価値の計算に基づいてAMDは過小評価されているようだと述べています。

強気の見方の重要な要素は、2nm技術を採用し、2026年後半に登場予定のInstinct MI450です。Ersteは、NVIDIAの次期Ruby製品に比べてメモリ容量が高いことが、強い需要を支える可能性があると考えています。

原文表示このレポートによると、AMDは2026年第1四半期の売上高が前年同期比32%増加すると予測しており、高性能データセンター用CPUとGPUの需要増加によるものとしています。

アナリストはまた、AMDの営業利益率の改善傾向を強調し、評価額は依然として魅力的に見えると主張しています。記事ではPEG比率0.49を引用し、公正価値の計算に基づいてAMDは過小評価されているようだと述べています。

強気の見方の重要な要素は、2nm技術を採用し、2026年後半に登場予定のInstinct MI450です。Ersteは、NVIDIAの次期Ruby製品に比べてメモリ容量が高いことが、強い需要を支える可能性があると考えています。

- 報酬

- 2

- コメント

- リポスト

- 共有

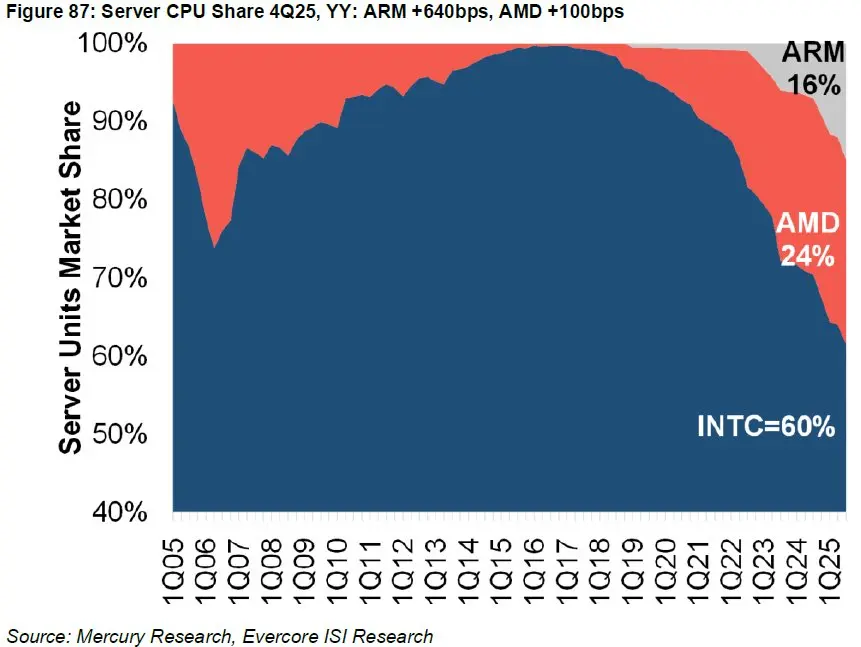

$INTC は、需要の高まりを背景に、5月にもう一度CPU価格の引き上げを計画していると報じられています。

同社はすでに最初に10%から15%のCPU価格引き上げを実施し、その後3月に約15%の追加値上げを行いました。

中国の市場調査会社Minutes Logic Societyによると、$INTC は今後、全体のCPUポートフォリオで再び価格を引き上げる見込みです。

これにより、2025年の価格設定からの累積値上げ目標はおよそ30%に達する見込みです。

原文表示同社はすでに最初に10%から15%のCPU価格引き上げを実施し、その後3月に約15%の追加値上げを行いました。

中国の市場調査会社Minutes Logic Societyによると、$INTC は今後、全体のCPUポートフォリオで再び価格を引き上げる見込みです。

これにより、2025年の価格設定からの累積値上げ目標はおよそ30%に達する見込みです。

- 報酬

- 1

- コメント

- リポスト

- 共有

長期 $AMD / $INTC、空売り $ARM / $QCOM はただ理にかなっている

AMDはARMの時価総額のわずか2倍でありながら純利益は6倍高く、成長も速いため、全く意味がない

QCOMは今後2年間で地獄を経験するだろう。最初にAppleに打撃を受け、その後メモリ価格の影響を受けた。NVIDIAも自動車分野で彼らを凌駕している。彼らのAIラックは純粋な絶望の表れだ

INTCはARMよりわずか70%高い時価総額であり、馬鹿げている。CPU事業だけでも正規化された基準で2倍の価値があるはずだ。ファウンドリーが残りを補っている

原文表示AMDはARMの時価総額のわずか2倍でありながら純利益は6倍高く、成長も速いため、全く意味がない

QCOMは今後2年間で地獄を経験するだろう。最初にAppleに打撃を受け、その後メモリ価格の影響を受けた。NVIDIAも自動車分野で彼らを凌駕している。彼らのAIラックは純粋な絶望の表れだ

INTCはARMよりわずか70%高い時価総額であり、馬鹿げている。CPU事業だけでも正規化された基準で2倍の価値があるはずだ。ファウンドリーが残りを補っている

- 報酬

- 1

- コメント

- リポスト

- 共有

今年はほとんどすべてが下落しているようです

特に多くのリテール銘柄

釣りの良いタイミングかもしれません

$EOSE -57%

$HIMS -41%

$RDDT -40%

$SOFI -39%

$HOOD -39%

$IONQ -38%

$TE -37%

$JOBY -36%

$ALAB -35%

$OKLO -33%

$INFQ -33%

$CRDO -30%

$VELO -29%

$SMR -28%

$ACHR -28%

$ASPI -26%

$ORCL -25%

$COIN -24%

$RIVN -22%

$MSFT -21%

$GLXY -21%

$TSLA -20%

$BITF -16%

$CIFR -13%

原文表示特に多くのリテール銘柄

釣りの良いタイミングかもしれません

$EOSE -57%

$HIMS -41%

$RDDT -40%

$SOFI -39%

$HOOD -39%

$IONQ -38%

$TE -37%

$JOBY -36%

$ALAB -35%

$OKLO -33%

$INFQ -33%

$CRDO -30%

$VELO -29%

$SMR -28%

$ACHR -28%

$ASPI -26%

$ORCL -25%

$COIN -24%

$RIVN -22%

$MSFT -21%

$GLXY -21%

$TSLA -20%

$BITF -16%

$CIFR -13%

- 報酬

- 1

- コメント

- リポスト

- 共有

SMR株は2025年以降のすべての上昇分を手放しています

2025年の高値からの下落:

$SMR: -80%

$IMSR: -77%

$OKLO: -73%

$NNE: -73%

原文表示2025年の高値からの下落:

$SMR: -80%

$IMSR: -77%

$OKLO: -73%

$NNE: -73%

- 報酬

- 2

- コメント

- リポスト

- 共有

空軍のB-52ストラトフォートレスがOperation Epic Fury中にKC-135ストラトタンカーから給油している様子

壮大なエンジニアリング

原文表示壮大なエンジニアリング

- 報酬

- いいね

- コメント

- リポスト

- 共有

$IVN は最高値から50%下落しています

現在の$11B 時価総額の非常に興味深い企業です

銅は構造的な上昇局面にあります

今後数年間は供給面から見てさらに悪化する可能性があります

カモア-カクラは世界最大級かつ最も効率的な鉱山の一つです

また、亜鉛、プラチナ、パラジウム、ロジウム、金へのエクスポージャーも提供しています

この件について何か考えはありますか?

原文表示現在の$11B 時価総額の非常に興味深い企業です

銅は構造的な上昇局面にあります

今後数年間は供給面から見てさらに悪化する可能性があります

カモア-カクラは世界最大級かつ最も効率的な鉱山の一つです

また、亜鉛、プラチナ、パラジウム、ロジウム、金へのエクスポージャーも提供しています

この件について何か考えはありますか?

- 報酬

- 2

- コメント

- リポスト

- 共有

$MU は供給過剰の懸念から4倍の利益で取引される必要がありますが、フォトニクス株はサイクル性が何らかの理由でDRAMとNANDだけに影響し、10倍の売上高で取引されることがあります

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

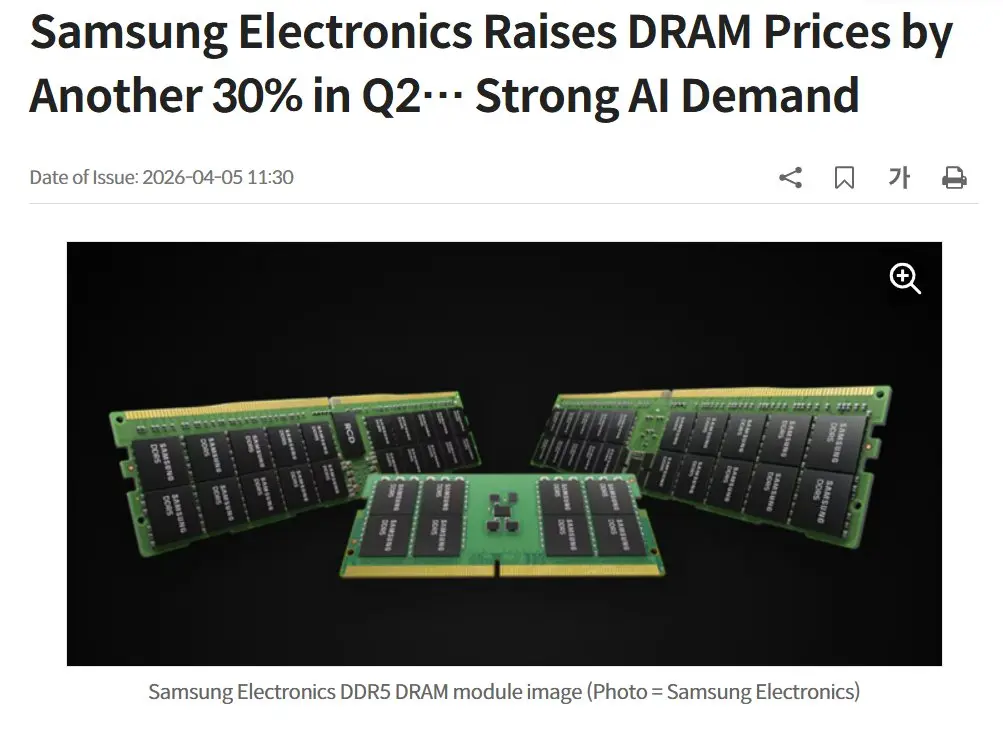

TrendForceのレポートによると

• 2026年第1四半期のDRAM価格は前期比で約90〜95%上昇すると予測されている

• NAND価格も急激に上昇しており、約55〜60%の前期比増加が見込まれる

$MU $HXSCL $SSNLF

• 2026年第1四半期のDRAM価格は前期比で約90〜95%上昇すると予測されている

• NAND価格も急激に上昇しており、約55〜60%の前期比増加が見込まれる

$MU $HXSCL $SSNLF

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

KeyBancのアナリスト、ジョン・ヴィンは、$INTCの2026年向けサーバーCPUが前例のないハイパースケーラーの需要によりほぼ完売状態であることを指摘しました。

これは、日経アジアの報告に続くもので、インテルと$AMD の両社がパートナーに対してCPU価格の引き上げ(10%から15%)を通知したことを示しています。

原文表示これは、日経アジアの報告に続くもので、インテルと$AMD の両社がパートナーに対してCPU価格の引き上げ(10%から15%)を通知したことを示しています。

- 報酬

- 1

- コメント

- リポスト

- 共有

$MU はバランスシートの整理をし続けています

Micronは、最大54億ドルの未償還シニアノートに対する現金買付オファーを設定しました

目的は、クーポン金利が5.3%から6.05%の比較的高コストな債務を返済することです

Micronは2027年まで新たな株式買戻しプログラムを開始できないため、これが資本を展開する最良の方法です

原文表示Micronは、最大54億ドルの未償還シニアノートに対する現金買付オファーを設定しました

目的は、クーポン金利が5.3%から6.05%の比較的高コストな債務を返済することです

Micronは2027年まで新たな株式買戻しプログラムを開始できないため、これが資本を展開する最良の方法です

- 報酬

- 1

- コメント

- リポスト

- 共有

$NBIS フィンランド、ラッペーンランタに新しい310 MWのデータセンターを建設

最初の容量は2027年に稼働開始予定

完全稼働後、ヨーロッパ最大級の専用AI工場の一つとなり、Nebiusの2026年末までに契約済み電力3 GW超を確保するという広範な目標を支援します

このプロジェクトは、NebiusのMäntsäläデータセンターの75 MWへの拡張に続き、既に750 MW以上の契約電力を持つ自社サイトとコロケーションを含むEMEA地域のプレゼンスを拡大し、フランスのリール近郊に開発中の別の240 MWのAI工場も加わります

Nebiusの創設者兼CEOのArkady Volozhは次のように述べました:

「私たちは長年フィンランドで建設を進めており、ここでの展開を拡大できることを嬉しく思います。ラッペーンランタは、私たちのグローバルなAIインフラ構築にとって重要な追加となり、容量目標の達成に大きく貢献します。」

$NBIS は、そのAI工場が最新のNVIDIA BlackwellとRubinシステムを用いて顧客にサービスを提供すると述べました。また、Mäntsäläサイトにはすでにヨーロッパ初のNVIDIA GB300 NVL72プラットフォームの運用展開があり、今年後半にはNVIDIA Vera Rubin NVL72プラットフォームの提供も予定していると強調しました

ラ

原文表示最初の容量は2027年に稼働開始予定

完全稼働後、ヨーロッパ最大級の専用AI工場の一つとなり、Nebiusの2026年末までに契約済み電力3 GW超を確保するという広範な目標を支援します

このプロジェクトは、NebiusのMäntsäläデータセンターの75 MWへの拡張に続き、既に750 MW以上の契約電力を持つ自社サイトとコロケーションを含むEMEA地域のプレゼンスを拡大し、フランスのリール近郊に開発中の別の240 MWのAI工場も加わります

Nebiusの創設者兼CEOのArkady Volozhは次のように述べました:

「私たちは長年フィンランドで建設を進めており、ここでの展開を拡大できることを嬉しく思います。ラッペーンランタは、私たちのグローバルなAIインフラ構築にとって重要な追加となり、容量目標の達成に大きく貢献します。」

$NBIS は、そのAI工場が最新のNVIDIA BlackwellとRubinシステムを用いて顧客にサービスを提供すると述べました。また、Mäntsäläサイトにはすでにヨーロッパ初のNVIDIA GB300 NVL72プラットフォームの運用展開があり、今年後半にはNVIDIA Vera Rubin NVL72プラットフォームの提供も予定していると強調しました

ラ

- 報酬

- いいね

- コメント

- リポスト

- 共有

年末までに戦争は終わり、Blackwell訓練済みモデルがリリースされるでしょう。そして、あなたが知っているすべての機関や、その母親を含めて、誰も彼もが再びAI業界に飛び込むことになるでしょう。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

$NVDA は、ノートパソコン用プロセッサ市場への参入を準備していると報じられています

CEOの黄仁勲氏は、2026年6月に台北で開催されるComputex 2026で、同社の新しいArmベースのN1およびN1Xチップを発表する予定です

これは、Nvidiaが消費者向けノートパソコンCPU市場において初めての大規模な直接進出となり、$INTC、$AMD、$QCOM と競合する市場であり、年間約1億5000万台が出荷されています

原文表示CEOの黄仁勲氏は、2026年6月に台北で開催されるComputex 2026で、同社の新しいArmベースのN1およびN1Xチップを発表する予定です

これは、Nvidiaが消費者向けノートパソコンCPU市場において初めての大規模な直接進出となり、$INTC、$AMD、$QCOM と競合する市場であり、年間約1億5000万台が出荷されています

- 報酬

- いいね

- コメント

- リポスト

- 共有