Битва L2 проти L1, про яку ніхто не говорить

Наступний матричний аналіз є з погляду dapp, який вибирає між розгортанням на L1 або L2 сьогодні, припускаючи, що вони обидва дозволяють схожі типи додатків (тобто L1/L2 не є спеціально розробленими для конкретного типу додатків).УД;ПВ

Крім емпірично менш зловісного MEV через централізацію виробника блоків, L2 не підкреслили свої інші переваги. Наприклад, незважаючи на можливість здійснювати дешеві транзакції та швидший пропускну здатність на L2, сьогодні Solana домінує L2 EVM за продуктивністю та вартістю tx.

По мере того, як Solana продовжує виконувати прохідність і переходить до упорядкування ASS, MCP з податками MEV, стає надзвичайно важливим у якості L2 думати про нові способи допомогти dapps максимізувати доходи та мінімізувати витрати. Моя поточна віра полягає в тому, що L2 мають унікальне та структурне положення для швидкого виконання максимізації доходів від dapp у порівнянні з L1.

Одним з основних принципів допомоги на рівні виконання у максимізації доходів від додатків є розподіл комісій / MEV. Сьогодні передумовою для ввімкнення податків MEV або спільного розподілу комісій є «чесний пропонувач блоків», який готовий або забезпечує пріоритетне упорядкування, або пропорційно розподіляє комісії, які надходять з додатків через попередньо визначений метод. Альтернативою до цього є перенаправлення частини базової комісії EIP1559 до dapp, з яким користувач взаємодіє - я вважаю, що саме так працювали Canto CSR або EVMOS. Це, в гіршому випадку, дозволяє dapp робити вищі ставки для внутрішнього включення власної можливості MEV на ринку оподатковування.

L2 з одним пропозером блоків, який керується командою, за своєю природою є "чесним" пропозером, або через доказ репутації, або за допомогою TEE-побудовників для гарантування певного алгоритму побудови блоків. Насправді, два L2 вже прийняли розподіл комісій та пріоритетну упорядковану побудову сьогодні, а будівельник flashbots може забезпечити це для ланцюгів з оптимальними стеками з мінімальними змінами. На стороні SVM, з інфраструктурою, схожою на Jito, легко перерозподілити накопичений прибуток від MEV на додатки на підставі визначеної пропорції (тобто за використані CUs, що було механізмом для Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Це означає, що L1s все ще знаходяться в стадії досліджень та розробки щодо MCP та закріплених ASS (враховуючи, що це напрям, який, на мою думку, обирає Solana, і в області EVM немає зусиль щодо відродження CSR), L2s можуть швидко увімкнути ці функції (оскільки L2s можуть мати TFMs, які не є OCAproof, завдяки довіреним або TEE блок-виробникам), щоб змінити рівняння MRMC для додатків.

Але перевага L2 не закінчується швидкістю розвитку або можливістю перерозподілу комісій без значних змін в базовому рівні.

Щоб існував L1 (як мають перевіряючі), повинне бути справжнє наступне рівняння:

Загальна кількість валідаторіввитрати на операцію валідатора + капітальні вимоги до стейкувартість капіталу за ставкою < TEV (інфляція + загальні мережеві комісії + підказки MEV)

З погляду окремого валідатора

Витрати на операції валідатора + капітальні вимоги * вартість капіталу > доходи від інфляції + комісії та MEV

Можливість L1 зменшувати інфляцію або комісії (поділяючись з dapps) фундаментально обмежується вимогою, щоб індивідуальні валідатори були прибутковими! Цей ефект подальш збільшується, якщо витрати на операції валідатора вищі. Наприклад,ця стаття Heliusпри SIMD228 відзначається, що при зменшенні інфляції за запропонованою кривою випуску, при 70% частки, близько 3.4% поточних валідаторів стали б нерентабельними, за умови, що REV продовжується за темпами, які бачили у 2024 році. Однак REV є дуже волатильним. Найбільша частка REV у доході від стейкінгу становила 66% в день TRUMP, Друга за величиною була 50% 19 листопада 2024 року. На сьогодні ця цифра становить 14.4%.

Поточна висока вартість експлуатації валідатора Solana фундаментально обмежує «маржу, яку можна поділити», особливо з огляду на тенденцію до зниження рівня інфляції. Якщо валідатори Solana вимагають, щоб REV залишався прибутковим, це фундаментально обмежує загальний % спільного використання децентралізованих програм. Це створює цікавий компроміс: чим вищі витрати на роботу валідатора, тим вищим має бути коефіцієнт прийняття мережі. Якщо ви переглядаєте всю мережу:

Загальні витрати на функціонування мережі (включаючи витрати на капітал) < загальний дохід від мережі + емісія

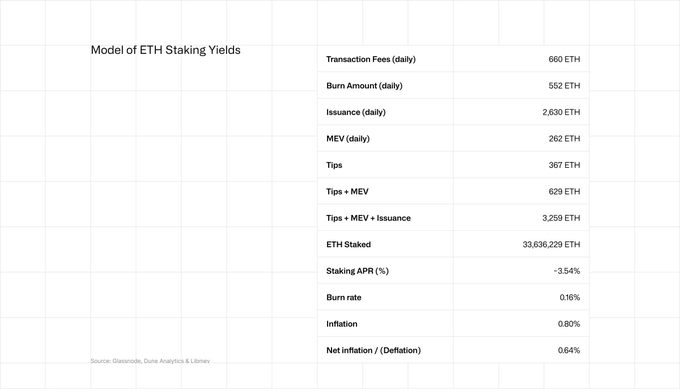

Те ж саме стосується, хоч і в меншій мірі, для Ethereum. Eth стейки отримують 2.9-3.6% APR, з яких близько 20% приходить від REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

Ось де у L2 є вроджена перевага. Загальна оперативна вартість мережі на L2 - це оперативна вартість одного послідовника. Немає витрат на капітал, оскільки немає потреб у капіталі. Пункт підтримання рентабельності для L2 є мізерним ceterus paribus порівняно з високим лічильником валідаторів L1, що фундаментально дозволяє більшому потоку вартості в додаткові екосистеми, зберігаючи той же пункт.

Зауважте: Вартість мережі L2 завжди буде меншою, ніж еквівалентна вартість мережі L1, оскільки L2 періодично позичає безпеку, використовуючи частину блокпростору L1, тоді як L1 повинна платити за загальну безпеку для всього свого блокпростору.

За визначенням, L2 не може конкурувати з L1 за ліквідністю. Історично L1-орієнтована аудиторія користувачів ускладнювала конкуренцію L2 за користувачів з L1 (це змінюється з Base).

До цього часу дуже небагато L2 були конкурентоспроможними, опираючись на аспекти, які унікально можливі як L2 - властивості, які є завдяки централізації свого блок-виробника. На поверхневому рівні багато хто відзначив його здатність пом'якшити зловживання з боку MEV, і деякі зараз досліджують можливість дотримання лімітів пропускної здатності. За визначенням, L2 повинен бути швидшим.

Але де відбудеться наступна битва в цій дискусії L1 проти L2 - це економіка додатків. Не-ОСАперевірені L2 з включеним TFM проти CSR або MCP + MEV податкові L1.

Ця конкуренція є найбільш бичачою річчю, яка може статися з криптовалютою. Це безпосередньо призводить до максимізації доходу, мінімізації витрат на децентралізовані програми, а отже, СТИМУЛУ для створення чудових децентралізованих програм. Це докорінно змінює СТИМУЛИ крипторинку від створення інфраструктурних токенів з премією L(x) (премія над фундаментальними показниками є результатом ірраціональних покупців) до побудови довгострокового криптобізнесу, орієнтованого на прибуток, за допомогою PMF. Це відбувається одночасно з позитивним прогнозом щодо нормативної ясності для додатків DeFi та їх здатності накопичувати цінність токена за допомогою комісій, а також зі зростаючим входом інституційних інвесторів, які прагнуть розгорнути капітал на основі фундаментальних показників. Злиття цієї динаміки підштовхне найрозумніших людей у світі до того, щоб вперше в нашій галузі створювати криптододатки.

Так само, як ми бачили надходження капіталу в інфраструктуру, що створило структуру стимулів для промисловості, яка призвела до неймовірних інновацій в новій інфраструктурі - тобто застосована криптографія, інженерія продуктивності, консенсус... тощо, конкуренція між ланцюжками призведе до масштабного зміщення стимулів та, отже, структури таланту в нашій галузі.

Зараз, більше ніж будь-коли, це ПОЧАТОК великого зростання у прийнятті криптовалют.

Відмова від відповідальності:

- Ця стаття перепрошується з [ taetaehoho]. Усі авторські права належать оригінальному автору [taetaehoho]. Якщо є зауваження до цього перевидання, будь ласка, зв'яжіться з Gate Learnкоманда і вони негайно займуться цим.

- Відповідальність за відмову: Погляди та думки, висловлені в цій статті, належать виключно автору і не становлять жодної інвестиційної поради.

- Команда Gate Learn перекладає статті на інші мови. Копіювання, поширення або плагіатування перекладених статей заборонено, якщо не зазначено інше.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?