De All-In à Alavancagem Perpétua: Análise das reservas de caixa da MicroStrategy, no valor de 1,44 mil milhões $

Como empresa cotada com as maiores reservas mundiais de BTC, a MicroStrategy anunciou em 1 de dezembro de 2025 que angariou 1,44 mil milhões de dólares através da venda de ações ordinárias Classe A para criar um fundo de reserva.

De acordo com o comunicado oficial, esta decisão destina-se a garantir o pagamento de dividendos das ações preferenciais e juros da dívida nos próximos 21 a 24 meses, reforçando os compromissos perante investidores de crédito e acionistas.

Conhecida como o “ETF sombra de BTC”, a estratégia central da empresa nos últimos anos tem sido simples e agressiva: obter financiamento barato e converter imediatamente os fundos recebidos em Bitcoin.

Inspirada pela filosofia “Cash is Trash” de Michael Saylor, a MicroStrategy mantém apenas as reservas mínimas de moeda fiduciária necessárias para as operações diárias no seu balanço.

Este anúncio contrasta com essa política. Com a recente correção dos preços do BTC e o aumento da volatilidade do mercado, a decisão da MicroStrategy voltou a abalar o sentimento dos investidores. Quando o maior detentor de BTC interrompe as compras — ou pondera vender — que impacto terá isso?

Ponto de Viragem Estratégico

O elemento mais relevante deste episódio é que, pela primeira vez, a MicroStrategy admitiu publicamente a possibilidade de vender as suas reservas de BTC.

Michael Saylor, fundador e presidente executivo, é há muito considerado evangelista convicto do Bitcoin, com uma estratégia de “comprar para manter a longo prazo”. No entanto, o CEO Phong Le afirmou num podcast que, caso o mNAV (rácio entre valor empresarial e valor dos ativos cripto) caia abaixo de 1 e não haja alternativas de financiamento, a MicroStrategy venderá Bitcoin para reforçar as reservas em dólares.

Esta mudança quebra a imagem da MicroStrategy como “tudo em BTC”. É um ponto de inflexão estratégico e levanta dúvidas sobre a sustentabilidade do modelo de negócio da empresa.

Reação do Mercado

A mudança estratégica da MicroStrategy provocou uma reação negativa imediata e intensa no mercado.

Após o CEO sugerir possíveis vendas de BTC, as ações da MicroStrategy caíram até 12,2 % durante a sessão, refletindo a ansiedade dos investidores perante a estratégia revista.

Na sequência do anúncio, o preço do BTC recuou mais de 4 %. Embora esta queda não se explique apenas pelas ações da MicroStrategy, o mercado reconheceu o sinal de risco quando o maior comprador interrompeu a acumulação agressiva.

A expectativa de que o grande capital se afaste intensificou ainda mais a tendência de aversão ao risco.

Para além das quedas nos preços das ações e do BTC, a preocupação mais profunda surge das reações dos investidores institucionais.

Os dados indicam que, no terceiro trimestre de 2025, grandes gestoras — incluindo Capital International, Vanguard e BlackRock — reduziram proactivamente a exposição à MSTR, diminuindo posições num total de 5,4 mil milhões de dólares.

Esta tendência mostra que, com o crescimento de veículos de investimento diretos e regulados, como ETFs spot de BTC, Wall Street está a abandonar gradualmente a estratégia tradicional de “MSTR como substituto de BTC”.

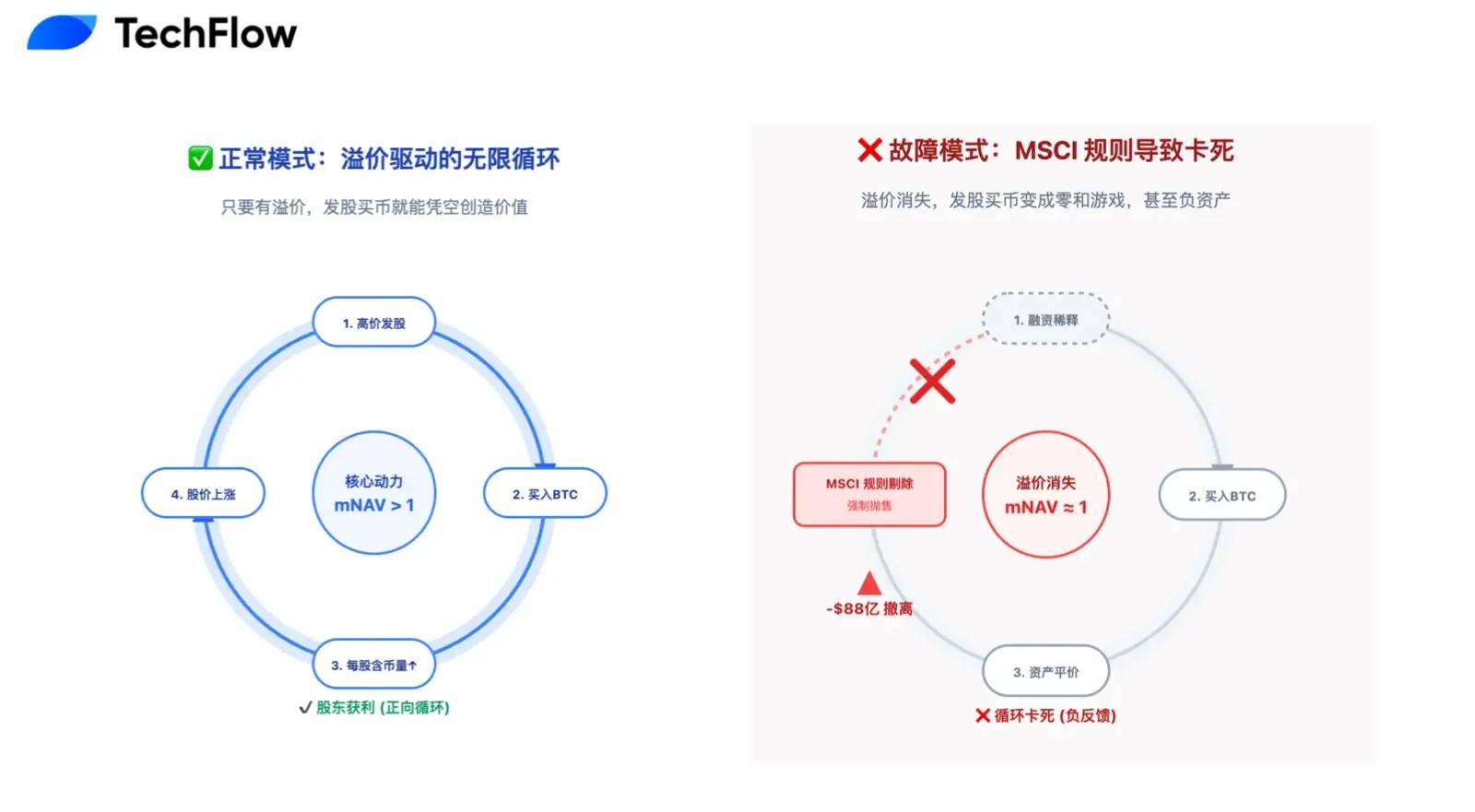

Para as empresas DAT, o mNAV é o indicador-chave para compreender o modelo de negócio.

Em mercados em alta, os investidores pagam prémios elevados pela MSTR (mNAV muito acima de 1, atingindo picos de 2,5), alimentando o ciclo de “emissão de ações → compra de Bitcoin → valorização das ações pelo prémio”.

Com o arrefecimento do mercado, esse prémio de mNAV desapareceu, estabilizando perto de 1.

Assim, emitir novas ações para adquirir BTC tornou-se um jogo de soma zero, sem impacto positivo para os acionistas. O motor central de crescimento da empresa poderá estar parado.

O Colapso da Narrativa de Movimento Perpétuo

Do ponto de vista financeiro racional e de curto prazo, o pessimismo atual em relação à MicroStrategy é justificado.

Esta reserva de 1,44 mil milhões de dólares marca o fim da narrativa da “máquina de movimento perpétuo de BTC”. A lógica anterior — emitir novas ações para comprar BTC — baseava-se na expectativa otimista de que o preço das ações superaria sempre o preço de conversão das obrigações convertíveis.

Atualmente, a MicroStrategy tem 8,2 mil milhões de dólares em obrigações convertíveis. A S&P Global desceu o rating de crédito para “B-“ (junk) e alertou para riscos de liquidez.

O risco central reside no facto de, se o preço das ações se mantiver baixo, os obrigacionistas recusarem a conversão no vencimento (por implicar perdas maiores) e exigirem reembolso total em dinheiro. Uma obrigação de 1,01 mil milhões de dólares pode ser resgatada já em 2027, criando pressão real de tesouraria a médio prazo.

Neste contexto, o fundo de reserva serve não apenas para pagar juros — é um amortecedor contra possíveis saídas de fundos. Sem prémio de mNAV, o financiamento resulta em diluição da participação dos acionistas existentes.

Na prática, a empresa sacrifica valor acionista para tapar défices de dívida anterior.

Se a pressão da dívida é uma doença crónica, a exclusão do índice MSCI representa uma crise aguda e potencialmente fatal.

Com o aumento agressivo das reservas de BTC nos últimos dois anos, o BTC representa agora mais de 77 % dos ativos totais — muito acima do limite de 50 % definido pela MSCI e outros fornecedores de índices.

Leitura relacionada: “Contagem decrescente para saída de 8,8 mil milhões de dólares: MSTR está a tornar-se órfã dos fundos de índices globais“

Isto gera um problema crítico de classificação: a MSCI pondera reclassificar a MicroStrategy de “empresa operacional” para “fundo de investimento”. Tal decisão poderá desencadear um efeito dominó desastroso.

Se for classificada como fundo, a MSTR será removida dos principais índices bolsistas, obrigando fundos indexados de biliões de dólares a liquidar as suas posições.

A JPMorgan estima que tal cenário poderá originar até 8,8 mil milhões de dólares em vendas passivas. Para a MSTR, cujo volume médio diário de negociação é de apenas alguns milhares de milhões de dólares, este nível de vendas criaria um “buraco negro” de liquidez, provavelmente provocando uma queda abrupta do preço das ações — sem suporte fundamental de compra.

Um Prémio Caro mas Essencial

No mercado cripto, que evolui em ciclos, a medida defensiva autoimposta pela MicroStrategy pode ser o prémio caro mas imprescindível para garantir sucesso a longo prazo.

“O importante é permanecer à mesa.”

A história mostra que os investidores raramente são afastados apenas pela queda dos preços das moedas. O verdadeiro problema são as apostas imprudentes de all-in e a negligência do risco, que conduzem a eventos súbitos e à saída definitiva do mercado.

Nesta perspetiva, a reserva de 1,44 mil milhões de dólares da MicroStrategy visa garantir que se mantém no jogo ao menor custo possível.

Ao sacrificar valor acionista de curto prazo e o prémio de mercado, a MicroStrategy compra flexibilidade estratégica para os próximos dois anos. É uma decisão calculada — baixar as velas antes da tempestade, sobreviver à turbulência e esperar pela próxima onda de liquidez. Quando o sol voltar a brilhar, a MicroStrategy, com 650 000 BTC, continuará a ser a empresa de referência insubstituível do setor cripto.

Vencer não é viver mais intensamente — é viver mais tempo.

Para além da sua própria sobrevivência, as ações da MicroStrategy têm implicações mais amplas. Definem um caminho de conformidade para todas as empresas DAT.

Se a MicroStrategy tivesse mantido o all-in, o colapso seria provável, desmentindo a narrativa anual das “empresas públicas com cripto” e desencadeando uma tempestade pessimista sem precedentes no setor.

Ao introduzir um “sistema de reservas” tradicional e equilibrar a volatilidade do BTC com estabilidade financeira, a MicroStrategy pode tornar-se mais do que um acumulador de Bitcoin — pode abrir um novo caminho.

Esta transformação transmite uma mensagem clara à S&P, MSCI e aos investidores tradicionais de Wall Street: a MicroStrategy alia convicção e gestão profissional de risco, mesmo em condições extremas.

Esta abordagem madura pode ser a chave para inclusão em índices mainstream e para obtenção de financiamento mais barato no futuro.

O navio da MicroStrategy transporta as esperanças e o capital do setor cripto. Não se trata de velocidade em tempo favorável — é saber se a embarcação resiste à tempestade.

Esta reserva de 1,44 mil milhões de dólares é simultaneamente uma correção à estratégia anterior unilateral e uma promessa para enfrentar a incerteza futura.

No curto prazo, esta transição é dolorosa: a perda do prémio de mNAV, a diluição passiva do capital próprio e a pausa temporária no ciclo de crescimento são custos necessários da evolução.

Mas, a longo prazo, este é um teste que a MicroStrategy — e inúmeras futuras empresas DAT — terá de superar.

Para alcançar o céu, é preciso primeiro ter o chão firme sob os pés.

Declaração:

- Este artigo foi republicado de [TechFlow] com direitos de autor pertencentes ao autor original [伞, TechFlow]. Caso tenha alguma dúvida sobre esta republicação, contacte a equipa Gate Learn para resolução célere pelos canais adequados.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas foram traduzidas pela equipa Gate Learn. Exceto menção a Gate, a reprodução, distribuição ou plágio de artigos traduzidos é estritamente proibida.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI