Gate Research: Relatório do mercado de emprego em cripto 2025

Resumo

- Apesar do abrandamento económico global e do impacto da IA nos empregos tradicionais, o setor cripto manteve-se resiliente em 2024–2025, com uma capitalização de mercado superior a 3 biliões USD. O fluxo de talento intensificou-se, sobretudo nas áreas de tecnologia core, smart contracts, segurança e IA + Web3.

- Os cargos técnicos representam agora mais de metade dos empregos em cripto, cobrindo desenvolvimento de blockchain e auditoria de segurança. Ao mesmo tempo, funções de produto, operações, compliance e marketing estão a aumentar, refletindo uma transição de “orientação tecnológica” para um modelo de “ecossistema + compliance”.

- Exchanges, infraestruturas públicas de blockchain e DeFi absorvem mais de 70% das posições. RWA (ativos do mundo real on-chain) e IA + Crypto estão a emergir rapidamente, potenciando a procura de perfis híbridos—em especial engenheiros com competências em machine learning e blockchain.

- Os salários globais em cripto subiram 18% em termos homólogos, com a América do Norte a liderar e a Ásia a registar o maior crescimento. Incentivos em tokens e trabalho remoto são predominantes, enquanto recompensas DAO e partilha de lucros consolidam o compromisso a longo prazo.

- Mais de 250 universidades já oferecem cursos de blockchain e cripto, e plataformas online como Gate Learn estão a moldar um modelo educativo “académico + ecossistema”.

- A estrutura do emprego cripto está a evoluir de “apenas tecnologia” para “tecnologia + compliance + operações”. IA × Crypto, RWA e auditoria de segurança são as áreas mais bem remuneradas. O trabalho remoto e descentralizado está a tornar-se predominante, com competências globais e interdisciplinares a determinar a competitividade.

Introdução

1.1 Contexto da Investigação

Ao longo da última década, o crescimento explosivo do mercado de ativos digitais transformou profundamente a estrutura do sistema económico mundial. Desde a criação do Bitcoin, a tecnologia blockchain evoluiu de simples conceito para implementação industrial em larga escala. O setor cripto migrou gradualmente de uma “economia especulativa” inicial para uma “economia orientada para a aplicação”. Em paralelo, a ascensão da inteligência artificial e dos dados enquanto fatores produtivos acelerou a transformação digital das cadeias industriais globais, consolidando um panorama competitivo centrado na inovação tecnológica. Neste contexto, o setor cripto tornou-se uma das “novas economias tecnológicas” mais emblemáticas, atraindo grandes fluxos de capital e profissionais altamente qualificados.

O ecossistema de emprego em cripto apresenta características estruturais marcantes. Salários elevados, modelos laborais sem fronteiras, ambientes de inovação abertos e mecanismos de incentivo baseados em tokens conferem ao setor um forte poder de atração para talento. Cada vez mais engenheiros de software, designers de produto e profissionais financeiros estão a transitar dos sistemas tradicionais da Internet e finanças para o ecossistema Web3. De acordo com o Gate Research Institute, desde 2023, o número de profissionais a entrar no setor cripto global cresceu 42% em termos anuais, sendo 70% provenientes de empresas tradicionais de Internet e fintech.

Este relatório visa apresentar uma análise sistemática do mercado de trabalho cripto em 2025, fornecendo um retrato rigoroso do cenário de emprego atual e das tendências de desenvolvimento. Procura ajudar candidatos a compreender melhor as estruturas de funções e percursos de carreira, e facultar às empresas referências para estratégias de recrutamento e planeamento de talento.

1.2 Metodologia e Fontes de Dados

Este relatório segue uma abordagem mista, articulando análise quantitativa com entrevistas qualitativas. Com base em amostras recolhidas do quarto trimestre de 2024 ao segundo trimestre de 2025, integra dados públicos da Web3 Career, DefiLlama, CoinGecko, ILOSTAT, TradingView e CoinMarketCap. A equipa de investigação efetuou análises estruturais a mais de 400 empresas cripto, exchanges e equipas de projeto, recorrendo também a dados macroeconómicos do World Economic Forum (WEF) e da International Labour Organization (ILO) para garantir a credibilidade e atualidade dos resultados.

O relatório compara transversalmente estruturas de funções e faixas salariais em vários setores—blockchains públicas, DeFi, RWA (Real-World Assets) e IA + Crypto—, integrando variações regionais para analisar tendências de emprego nos principais mercados cripto mundiais: América do Norte, Europa, Ásia e América Latina.

1.3 Resumo do Ambiente Global de Emprego

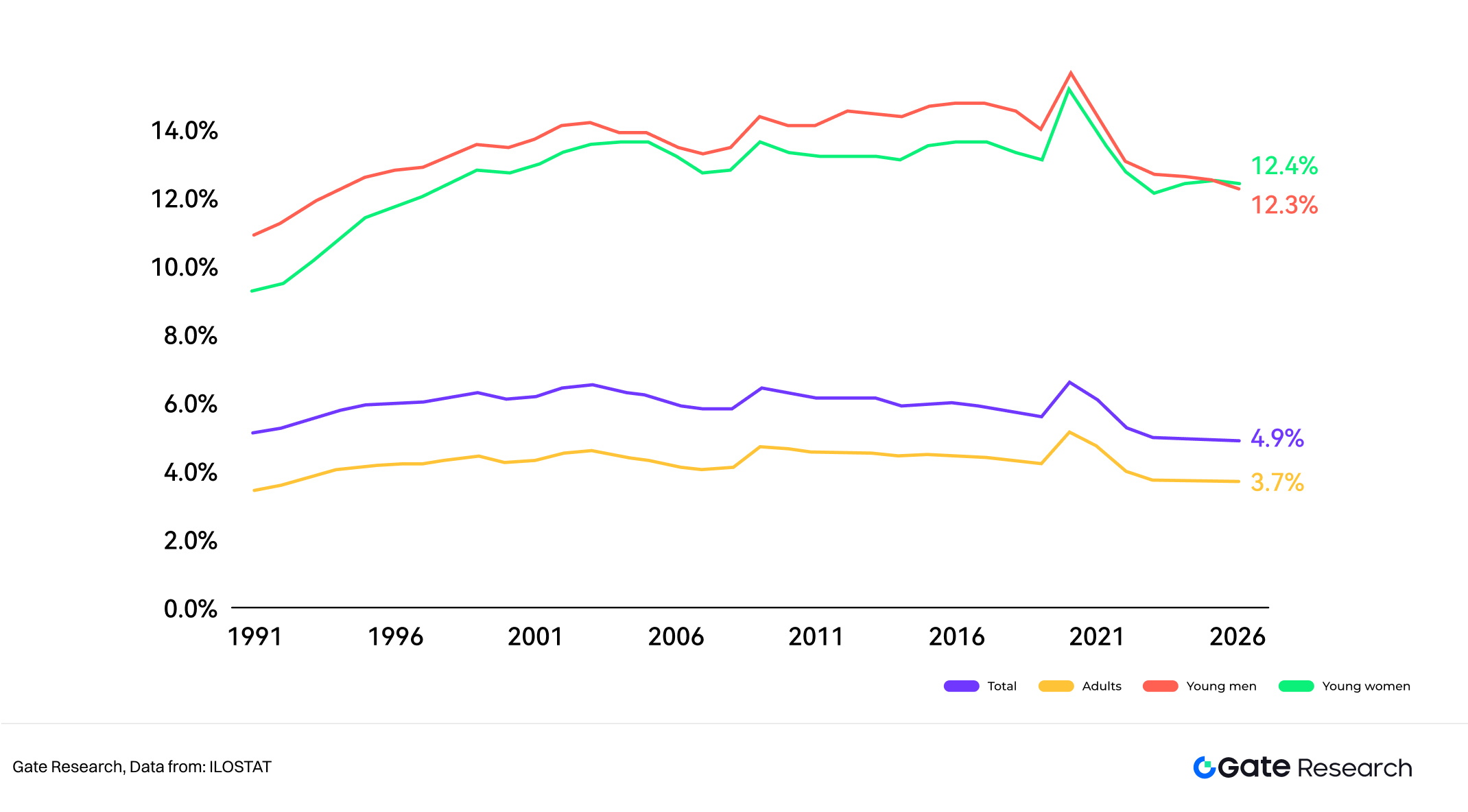

Segundo o Relatório ILOSTAT da International Labour Organization 2025, a taxa de desemprego global ronda os 5%, ligeiramente inferior à de 2023. No entanto, a taxa de crescimento do emprego global reduziu-se para 1,5%. A adoção generalizada da inteligência artificial acentuou a diferenciação estrutural do mercado de trabalho: funções de média e baixa qualificação são crescentemente substituídas por automação, enquanto a procura de funções altamente qualificadas continua a aumentar—mas a oferta cresce mais lentamente, alargando ainda mais o “skills gap”. Neste contexto, o setor cripto—com alta intensidade tecnológica e cariz transfronteiriço—afirma-se como “zona tampão” no sistema global de emprego.

Ao contrário das tecnológicas tradicionais, a organização laboral em cripto é muito mais flexível. DAO (Decentralized Autonomous Organizations) e ferramentas de colaboração remota permitem às equipas operar em múltiplos fusos horários e ultrapassar fronteiras nacionais. Este modelo não só incrementa a eficiência organizacional, como promove maior diversidade na participação de talento. Até 2025, mais de 58% das empresas cripto adotaram modelos híbridos ou totalmente remotos, com colaboradores em mais de 120 países.

Esta “colaboração global” marca uma nova etapa do trabalho digital. Os profissionais participam em projetos via identidades on-chain, recebem pagamentos e liquidações por smart contracts, e os resultados do seu trabalho permanecem registados em blockchain. A transparência do valor do trabalho e a rapidez dos incentivos complementam os sistemas laborais tradicionais. O Gate Research Institute acredita que o sistema de emprego em cripto poderá ser um prenúncio da evolução das relações laborais: mais descentralizadas, fluidas e dependentes da confiança tecnológica.

Estado Atual da Indústria Cripto

2.1 Crescimento Contracíclico do Setor

Apesar da pressão crescente sobre a economia global, o setor cripto manteve uma dinâmica de crescimento robusta. Desde 2013, a capitalização total da indústria aumentou de 7 mil milhões USD para quase 3 biliões USD em 2025—um salto superior a 400 vezes. Este crescimento assinalável reflete não só o progresso acumulado da inovação tecnológica, mas também a confiança sustentada do mercado nos ativos cripto. De acordo com a CoinGecko, a capitalização total de ativos cripto ultrapassou 2,8 biliões USD no quarto trimestre de 2024 e manteve o crescimento até ao segundo trimestre de 2025, evidenciando a estabilidade de uma estrutura de mercado madura.

Os principais fatores deste crescimento incluem o influxo contínuo de capital institucional, a melhoria das infraestruturas e a diversificação dos casos de utilização. A maturação das tecnologias Layer2 reduziu significativamente os custos de transação; o avanço dos RWA (Real-World Assets) permitiu a emissão on-chain de ativos financeiros tradicionais; e a integração IA + Crypto expandiu os mercados de dados e redes de computação. Em simultâneo, a clarificação gradual das políticas regulatórias reforçou a confiança a longo prazo no setor. Em 2024, vários países introduziram quadros regulatórios para ativos cripto, criando bases institucionais para a entrada de capital e participação empresarial.

2.2 Crescimento e Estrutura Global dos Utilizadores de Cripto

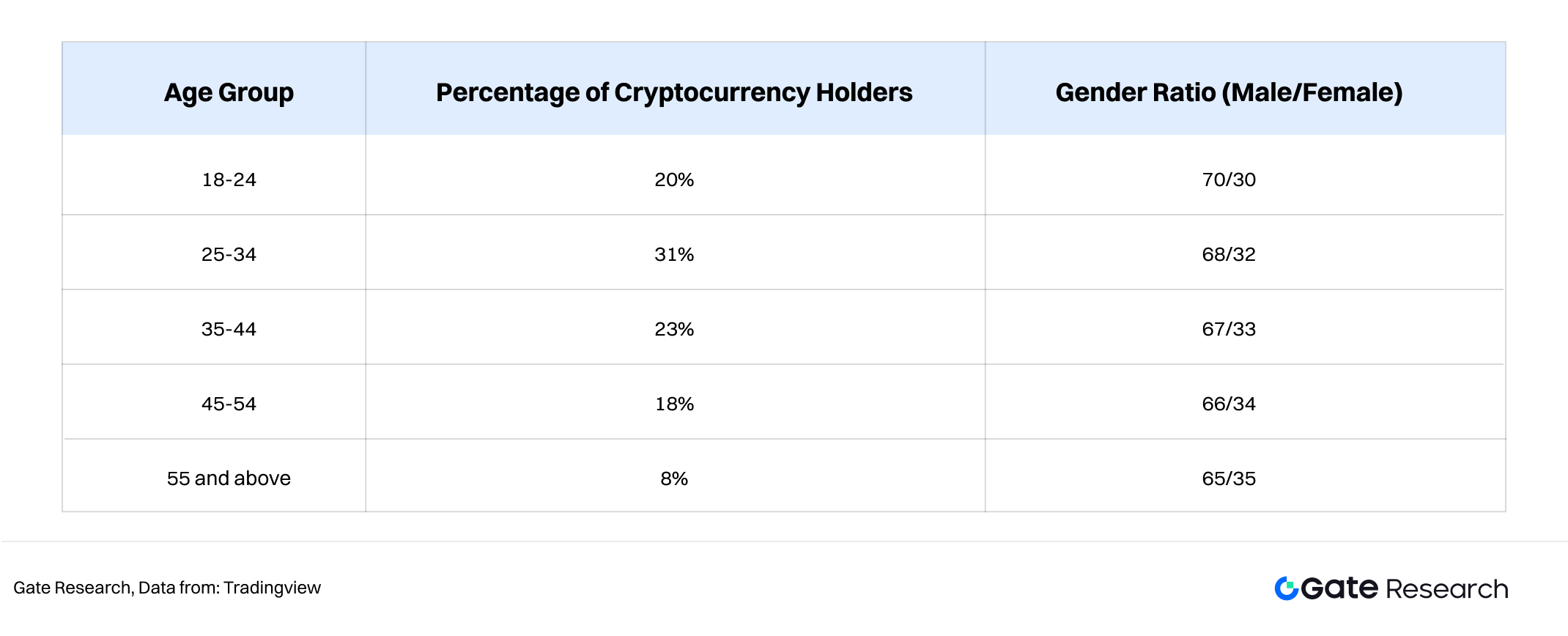

Em outubro de 2025, o universo global de utilizadores de criptomoedas atingiu 950 milhões, cerca de 9,9% da população mundial. Em termos demográficos, o grupo dos 25–34 anos representa 31%, revelando um perfil geracional marcado. Este segmento alia elevada adaptabilidade tecnológica a uma postura mais aberta face à riqueza e globalização. Procuram rendimento passivo em ativos digitais e participam ativamente em DeFi, ecossistemas NFT e projetos GameFi.

A distribuição etária dos utilizadores de cripto mostra uma tendência clara para gerações mais jovens, refletindo o alinhamento entre o novo modelo económico e a cultura digital nativa. Este grupo revela maior literacia digital e forte consciência de alocação de ativos, tornando-se o motor central da adoção Web3. Destaca-se também o crescimento das utilizadoras, de 12% em 2022 para 19%, indicando melhoria da inclusão e perceção pública do setor.

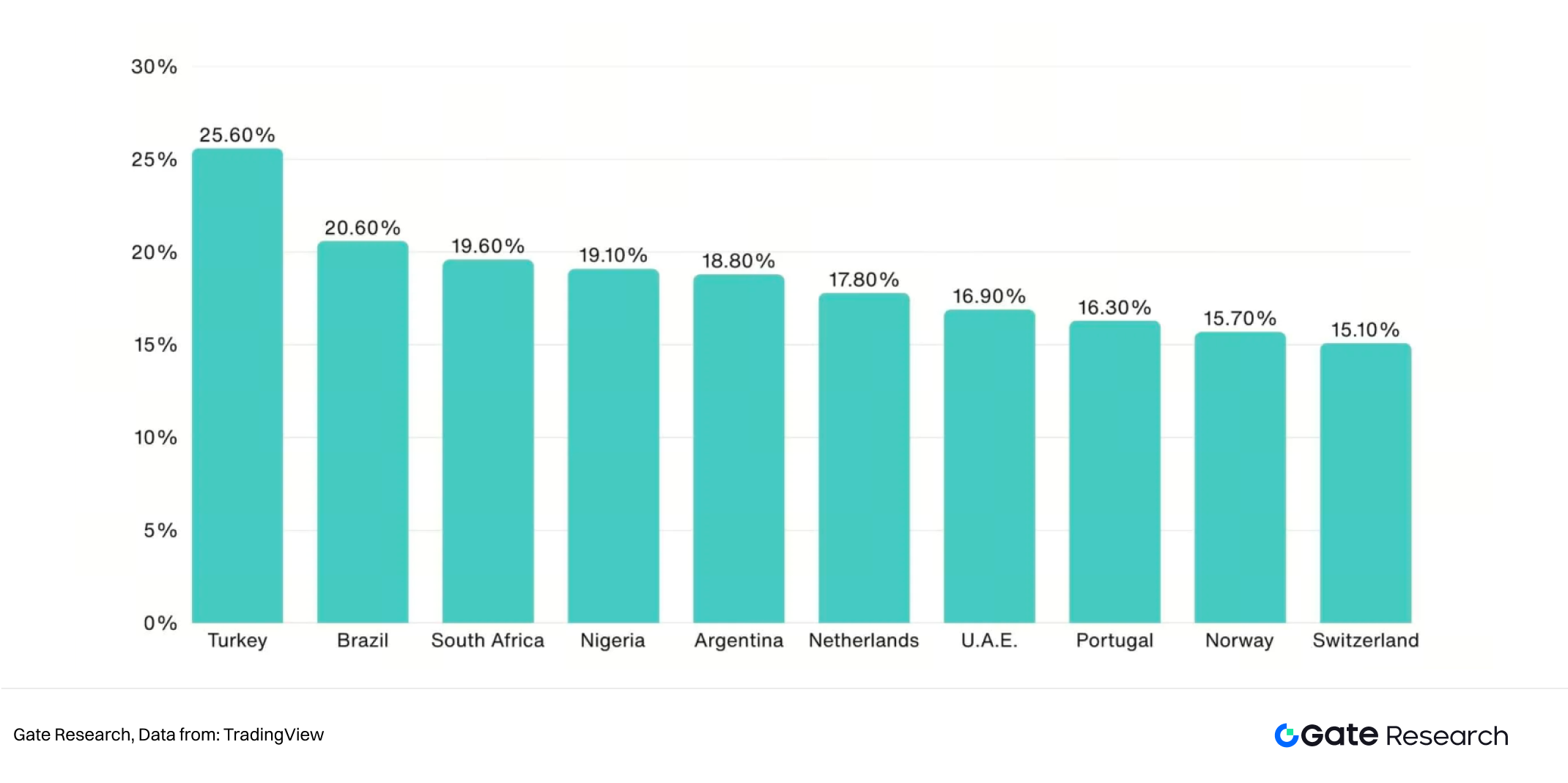

Regionalmente, a zona Ásia-Pacífico (APAC) teve o crescimento mais rápido, com 69% ao ano, seguida da América Latina com 63%. De acordo com a TradingView, a América do Norte e a Europa estabilizaram, mas continuam líderes em volume de negociação ativa e média de ativos por utilizador. A distribuição geográfica mostra uma clara tendência de “expansão a sul e descentralização”.

Mesmo com o abrandamento do crescimento de utilizadores na América do Norte e Europa, estas regiões lideram em escala de ativos e participação institucional. Em contraste, APAC e América Latina são motores de inovação aplicada e crescimento do emprego. Países como Nigéria, Argentina e Brasil destacam-se pela adoção generalizada de cripto para remessas internacionais e poupança contra a inflação, criando um modelo “utilitário”.

2.3 Transformação das Fases de Desenvolvimento

Depois do boom especulativo de 2021 e dos ajustamentos de desalavancagem em 2022, o setor cripto entrou numa “fase de crescimento racional” entre 2024 e 2025. Atualmente, a expansão do mercado é impulsionada por três fatores-chave:

Primeiro, a integração profunda de IA e blockchain fomentou um sistema económico descentralizado para dados, computação e incentivos de modelos. Segundo, o modelo RWA (Real-World Assets) trouxe ativos financeiros tradicionais para a blockchain, estendendo o setor cripto à assetização real. Terceiro, a maturação dos quadros regulatórios globais promoveu a entrada de capital em conformidade e participação institucional.

Esta fase caracteriza-se pela substituição do “crescimento quantitativo” por “crescimento qualitativo”. As equipas apostam mais na implementação de produto e sustentabilidade dos modelos de negócio, enquanto a base de utilizadores se desloca de perfis especulativos para utilizadores orientados pela utilidade. No segundo trimestre de 2025, mais de 58% dos profissionais do setor consideram que a indústria entrou numa fase de evolução estável e de longo prazo. Esta maturidade estrutural confere ao mercado de trabalho maior estabilidade e percursos profissionais mais definidos.

Estrutura do Mercado de Trabalho Cripto

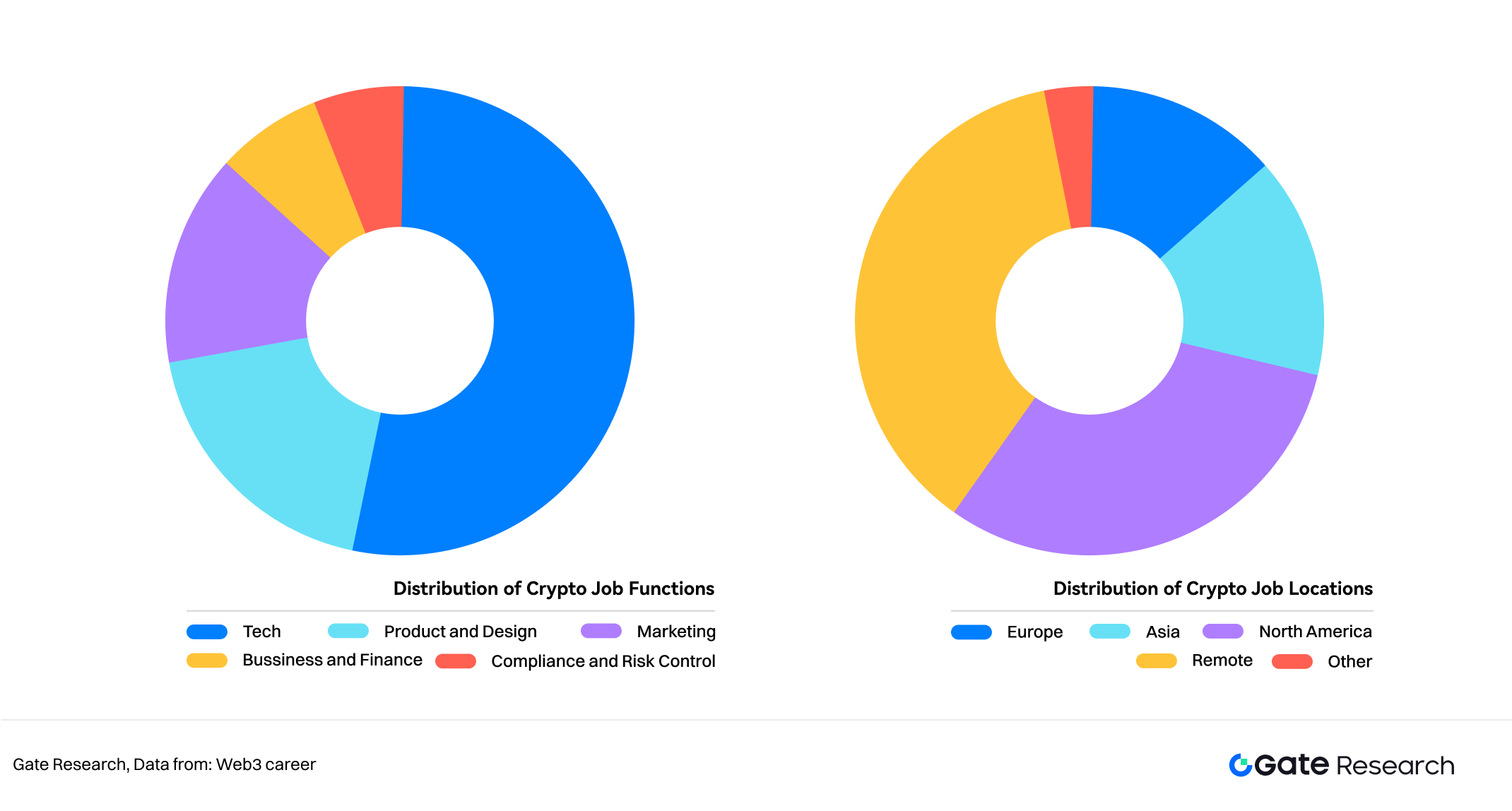

Segundo a Web3Career, o total de vagas cripto em 2025 aumentou 47% face ao ano anterior, atingindo cerca de 66 000 novas ofertas. As funções técnicas mantêm-se dominantes, superando 50% do total, abrangendo áreas como desenvolvimento de infraestrutura blockchain, engenharia de smart contracts, auditoria de segurança e arquitetura de sistemas.

Simultaneamente, as funções não técnicas cresceram expressivamente, com aumentos em áreas de design de produto, marketing e operações, bem como compliance e risco. Esta evolução indica que o setor cripto está a passar de um modelo intensivo em tecnologia para uma abordagem de “tecnologia + governance + colaboração de ecossistema”.

O aumento das funções de produto e design reflete a aposta crescente na experiência do utilizador e acessibilidade das interfaces. Os produtos Web3 iniciais eram centrados na tecnologia; atualmente, as equipas valorizam a usabilidade e o design interativo. O crescimento das funções de operações e marketing resulta da economia orientada para a comunidade, pois os projetos precisam de manter engagement e influência de marca através de conteúdos, eventos e incentivos.

O crescimento de funções em compliance e controlo de risco tem sido especialmente relevante. Sob influência de regulamentação global mais rigorosa, estas áreas aumentaram mais de 35% no último ano, sinalizando o avanço do setor para maior institucionalização e desenvolvimento duradouro.

Principais Setores de Recrutamento

4.1 Segmentação do Setor

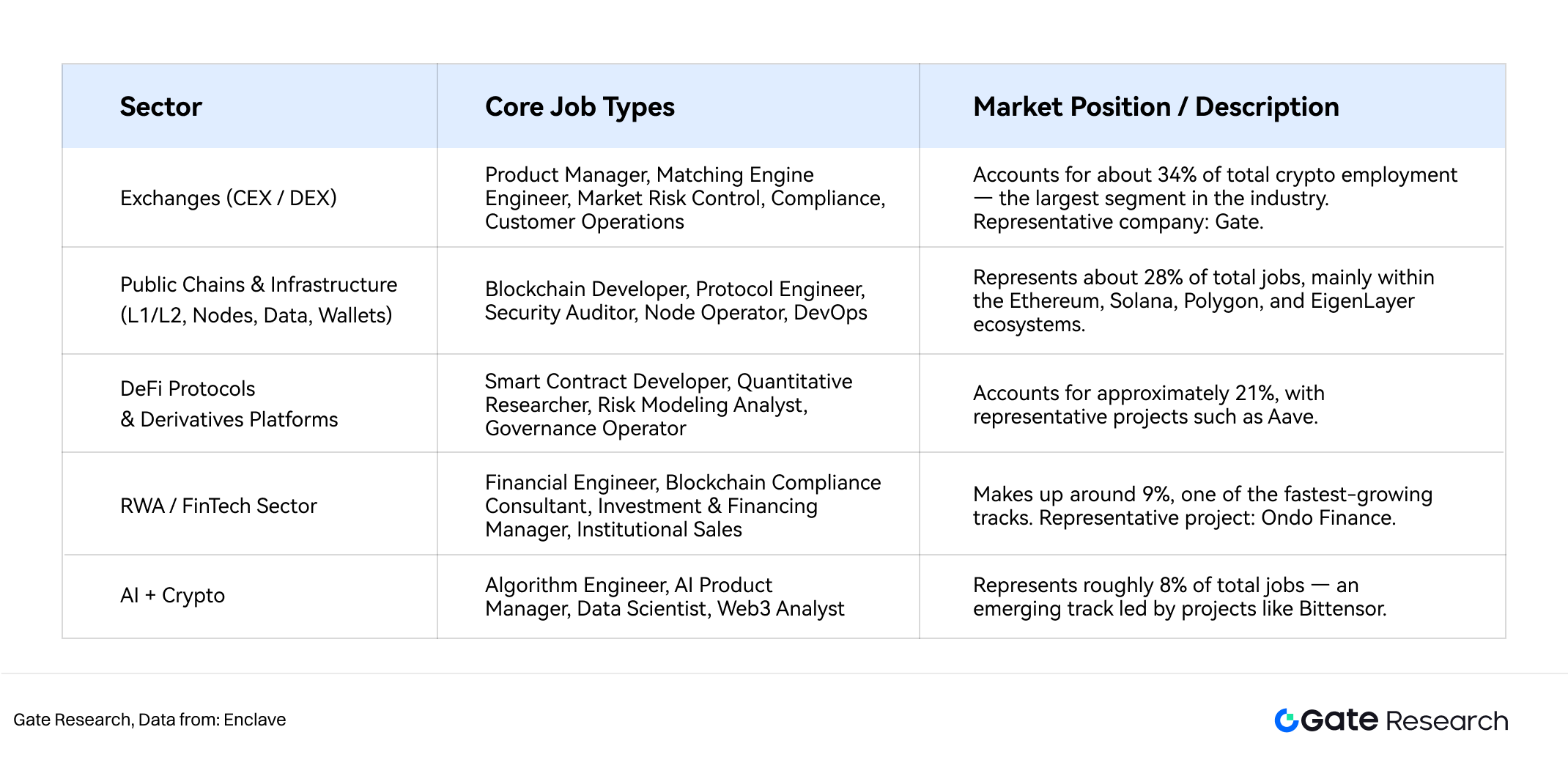

O mercado de trabalho cripto em 2025 evidencia uma segmentação nítida entre diferentes vertentes. Exchanges de criptomoedas, infraestruturas públicas de blockchain e protocolos DeFi formam os três eixos centrais de emprego, absorvendo cerca de 70% da força de trabalho.

Segundo o Gate Research Institute (ver Figura 5), as funções relacionadas com exchanges correspondem a 34%, infraestruturas e blockchains públicas a 28%, e protocolos DeFi e plataformas derivadas a 21%. Setores emergentes como RWA (tokenização de ativos reais) e IA + Crypto representam cerca de 17% do total, mas registam o crescimento mais acelerado, destacando-se pelo dinamismo.

Este padrão reflete a transição do setor cripto de um modelo “tecnológico” para um modelo “colaborativo/ecossistema”. Inicialmente, o foco estava nos protocolos base de blockchain e sistemas de matching. Hoje, o ecossistema abrange infraestrutura de dados, produtos de aplicação e serviços cross-chain.

Como consequência, a procura de talento passou de funções exclusivamente técnicas para posições híbridas e multidisciplinares. As empresas valorizam cada vez mais profissionais que conjuguem conhecimento técnico, financeiro e de mercados—sobretudo em áreas emergentes que combinam RWA e IA.

4.2 Setor de Exchanges

As exchanges constituem a infraestrutura fundamental e o núcleo de liquidez do setor cripto. Exchanges centralizadas (CEX) como Binance, Gate, OKX e Coinbase, juntamente com exchanges descentralizadas (DEX) como Uniswap e dYdX, formam uma rede global de circulação de ativos.

A estrutura de funções nas exchanges abrange desenvolvimento de sistemas, engenharia de engines de matching, cibersegurança, operações de compliance, marketing de marca e suporte ao cliente, formando equipas altamente especializadas.

Segundo a Web3Career, nas funções de exchanges, as áreas técnicas de I&D representam 42%, produto e design 13%, marketing e operações 14%, negócios e finanças 10%, compliance e risco 12% e suporte ao cliente 9%. Tal destaca a natureza composta das exchanges enquanto “instituições cripto-financeiras”, funcionando como empresas tecnológicas e plataformas de serviços financeiros.

Em 2025, o Sudeste Asiático e o Médio Oriente são regiões-chave de expansão das exchanges, com forte crescimento na procura de funções multilingues, operações localizadas e compliance.

4.3 Blockchains Públicas e Infraestruturas

As blockchains públicas e infraestruturas sustentam o Web3 e são as áreas de maior intensidade em I&D. Projetos como Ethereum, Solana, BNB Chain, Polygon e EigenLayer centram-se em escalabilidade, segurança e arquitetura modular. As funções neste setor concentram-se em desenvolvimento de protocolos, algoritmos criptográficos, engenharia ZKP (Zero-Knowledge Proof), mecanismos de consenso e operações de nodes.

Segundo o Gate Research Institute, mais de 55% das funções em blockchains públicas são de I&D core, enquanto investigação e algoritmia representam 8%. As restantes distribuem-se por relações com developers, operações de ecossistema e suporte técnico.

A ecossistemização das blockchains públicas impulsionou o crescimento das funções de developer relations (DevRel) e comunidade/ecossistema. Com a maturação das redes Layer 2 e dos protocolos cross-chain, o desenvolvimento de ecossistema tornou-se fator-chave de competitividade. Os principais ecossistemas atraem engenheiros via grants, hackathons e programas de formação, aumentando as funções de documentação técnica, suporte a SDK e envolvimento técnico comunitário.

Adicionalmente, tecnologias zero-knowledge e design modular de blockchain tornaram-se domínios de topo salarial, com engenheiros a receber mais de 180 000 USD anuais.

4.4 Protocolos DeFi e Derivados

O DeFi é a vertente mais inovadora e complexa das aplicações blockchain. Segundo a DefiLlama, no 2.º trimestre de 2025, o TVL em DeFi ultrapassou 210 mil milhões USD, um crescimento de 24% face ao ano anterior. Protocolos como Aave, Lido, Curve, Uniswap e MakerDAO lideram a inovação em liquidez e geração de rendimento. O recrutamento concentra-se em quatro áreas: desenvolvimento de smart contracts, design de modelos económicos, segurança de protocolos e operações de mercado.

Os perfis DeFi são altamente interdisciplinares. Os engenheiros devem dominar programação Solidity e auditoria de smart contracts, mas também compreender modelação de risco financeiro, design de liquidez e mecanismos de distribuição de yield. As funções de auditoria de segurança e compliance registaram o crescimento mais forte, com mais de 50% entre 2024 e 2025. Com a regulação global a apertar, especialistas em compliance, consultores de risco e analistas de dados on-chain são agora indispensáveis. Isto revela a passagem do DeFi de “finança experimental” para um quadro mais estruturado e institucionalizado.

4.5 Setor de Ativos do Mundo Real (RWA)

O RWA destacou-se como um dos setores de maior crescimento em 2025. Visa tokenizar ativos tradicionais—obrigações, imobiliário, commodities ou participações em fundos—para emissão e circulação em blockchain. Segundo o Gate Research Institute e a DefiLlama, a capitalização global de RWA ultrapassou 6 mil milhões USD no primeiro semestre de 2025, mais 180% face ao ano anterior. Projetos-chave incluem Ondo Finance, Backed Finance, Chainlink e Maple Finance.

A estrutura das funções RWA assenta na convergência de finanças e tecnologia. Profissionais vindos das finanças tradicionais, sobretudo com experiência em produtos estruturados, gestão de ativos e compliance, entram neste setor em ritmo crescente. As funções técnicas focam-se em tokenização de ativos, smart contracts e verificação cross-chain; as não técnicas privilegiam análise financeira, compliance e desenvolvimento de negócio.

Com quadros regulatórios mais claros e entrada continuada de instituições, o setor RWA profissionaliza-se e normaliza-se, tornando-se via natural para talentos das finanças tradicionais migrarem para o setor cripto.

4.6 Setor IA + Crypto

A integração IA + blockchain criou um ecossistema laboral totalmente novo. Projetos como Bittensor, Ritual, Fetch.ai e 0G impulsionam redes descentralizadas de computação e incentivos a modelos. Segundo a Web3Career (ver Figura 9), neste setor, funções de I&D IA/ML representam 30%, engenharia de protocolos blockchain 25%, engenharia de dados e segurança 15%, produto e crescimento de ecossistema 20%, compliance e operações 10%.

Os principais vetores deste domínio são a “commoditização da computação”, “assetização dos dados” e “economia dos agentes inteligentes”. As funções de engenheiro de IA e blockchain começam a convergir, surgindo o novo perfil “AI-on-chain engineer”. Com a maturação da alocação descentralizada de recursos de treino de modelos e incentivos tokenizados, a procura de talento deverá duplicar em três anos.

Níveis Salariais e Incentivos aos Colaboradores

5.1 Panorama Global dos Salários

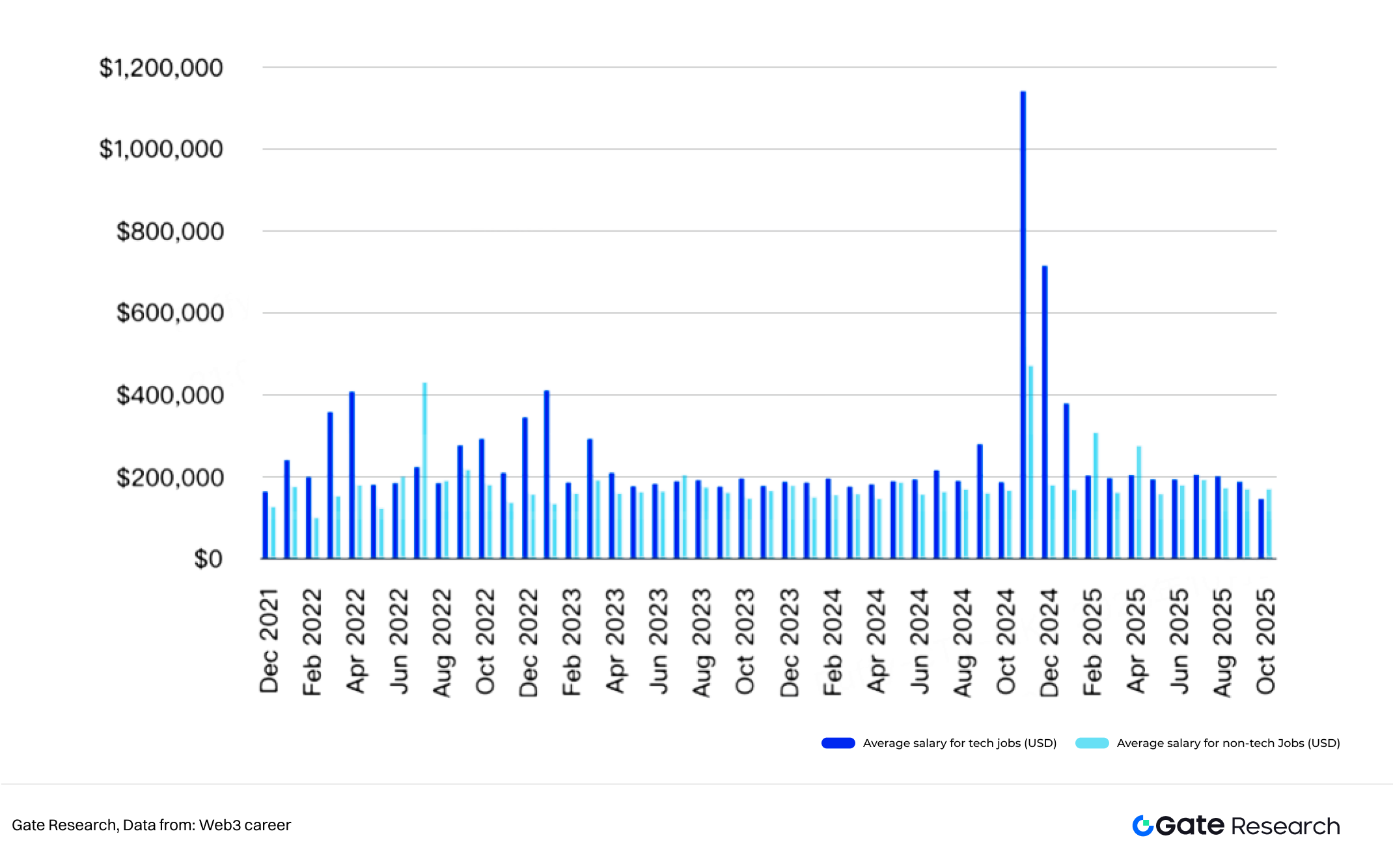

Em 2025, os salários cripto cresceram cerca de 18% face ao ano anterior. Desenvolvimento de blockchain, auditoria de segurança e engenharia de protocolos continuam a ser as funções mais bem pagas, com engenheiros de topo a ultrapassar 200 000 USD anuais.

Segundo o Compensation Index do Gate Research Institute, o maior crescimento salarial foi registado entre engenheiros e consultores de compliance, enquanto marketing e operações mantiveram subidas regulares. O salário médio de compliance e legal cresceu 23% em termos homólogos, tornando-se a categoria não técnica mais bem remunerada.

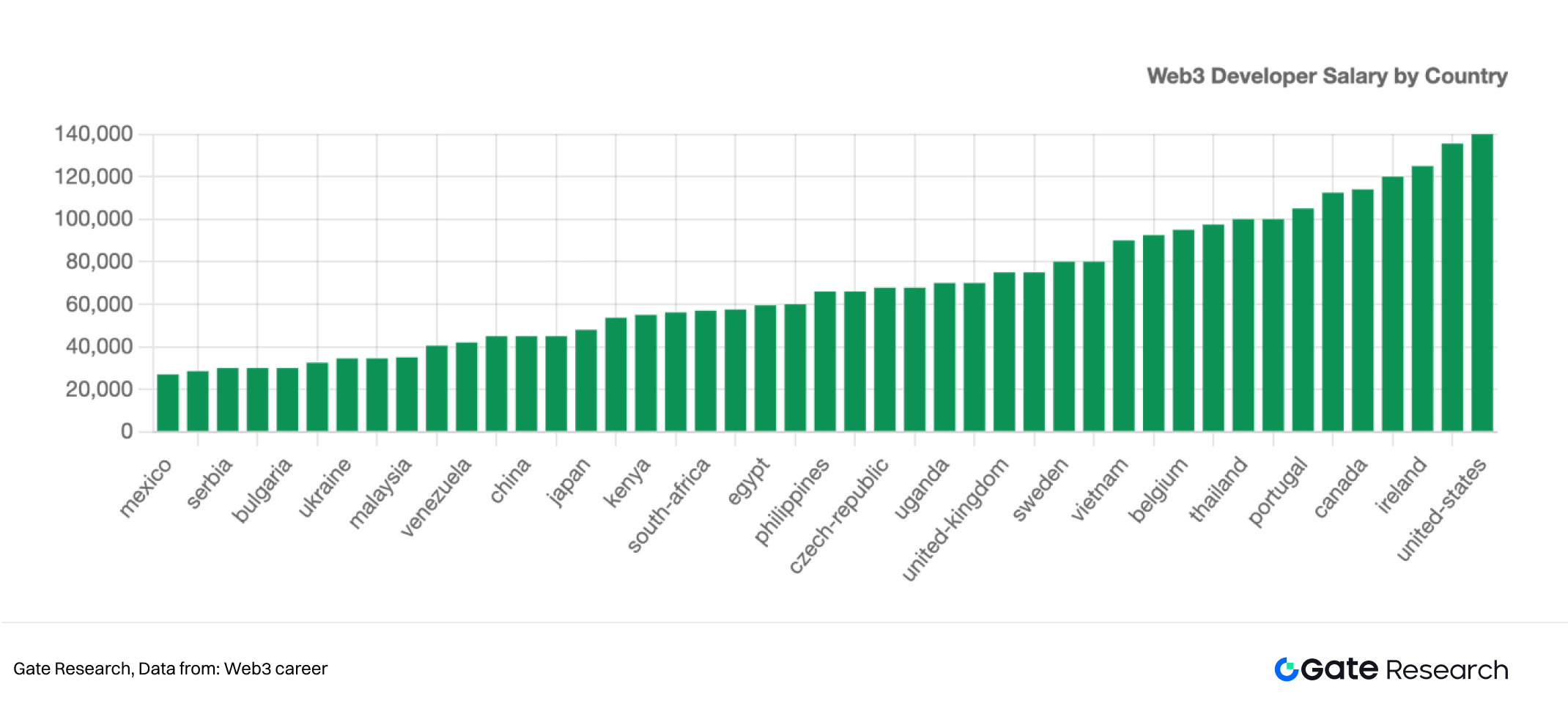

5.2 Diferenças Salariais Regionais

Em termos regionais, a América do Norte mantém-se como o mercado mais bem remunerado, com salários anuais entre 120 000 e 250 000 USD. Na Europa, funções de investigação e compliance têm elevado valor, mas os salários médios são cerca de 15% inferiores aos norte-americanos.

A Ásia regista o crescimento salarial mais rápido, com Singapura e Hong Kong a aproximarem-se da Europa, enquanto Vietname, Índia e Coreia do Sul se destacam pelo aumento das ofertas. Europa de Leste e América Latina têm salários globais mais baixos, mas lideram no crescimento global de vagas remotas. No geral, o setor evolui para uma rede salarial multipolar.

5.3 Mecanismos de Incentivo e Organização

A compensação em cripto caracteriza-se por um modelo “híbrido”. Além do salário base, incentivos em tokens são padrão em mais de 70% dos projetos, permitindo retornos a longo prazo. Ecossistemas DAO adotam recompensas por contributo, enquanto trabalho remoto e flexível reforçam a atratividade. Para gestores e developers core, bónus de desempenho e partilha de lucros são cada vez mais comuns, tornando os incentivos mais flexíveis e diversificados.

Face à Internet e finanças tradicionais, a volatilidade salarial em cripto é mais elevada; contudo, o potencial máximo é 30–50% superior. Empresas cripto têm estruturas planas, decisões rápidas e valorizam o output individual e o contributo comunitário. Apesar da flutuação de curto prazo, a cultura remota, colaboração transfronteiriça e incentivos tokenizados dão vantagem ao setor na atração de profissionais jovens e qualificados. O emprego cripto redefine o valor do trabalho digital, conjugando risco, potencial de recompensa e flexibilidade.

Oferta de Mercado e Desenvolvimento de Talento

6.1 Desequilíbrio Oferta-Procura

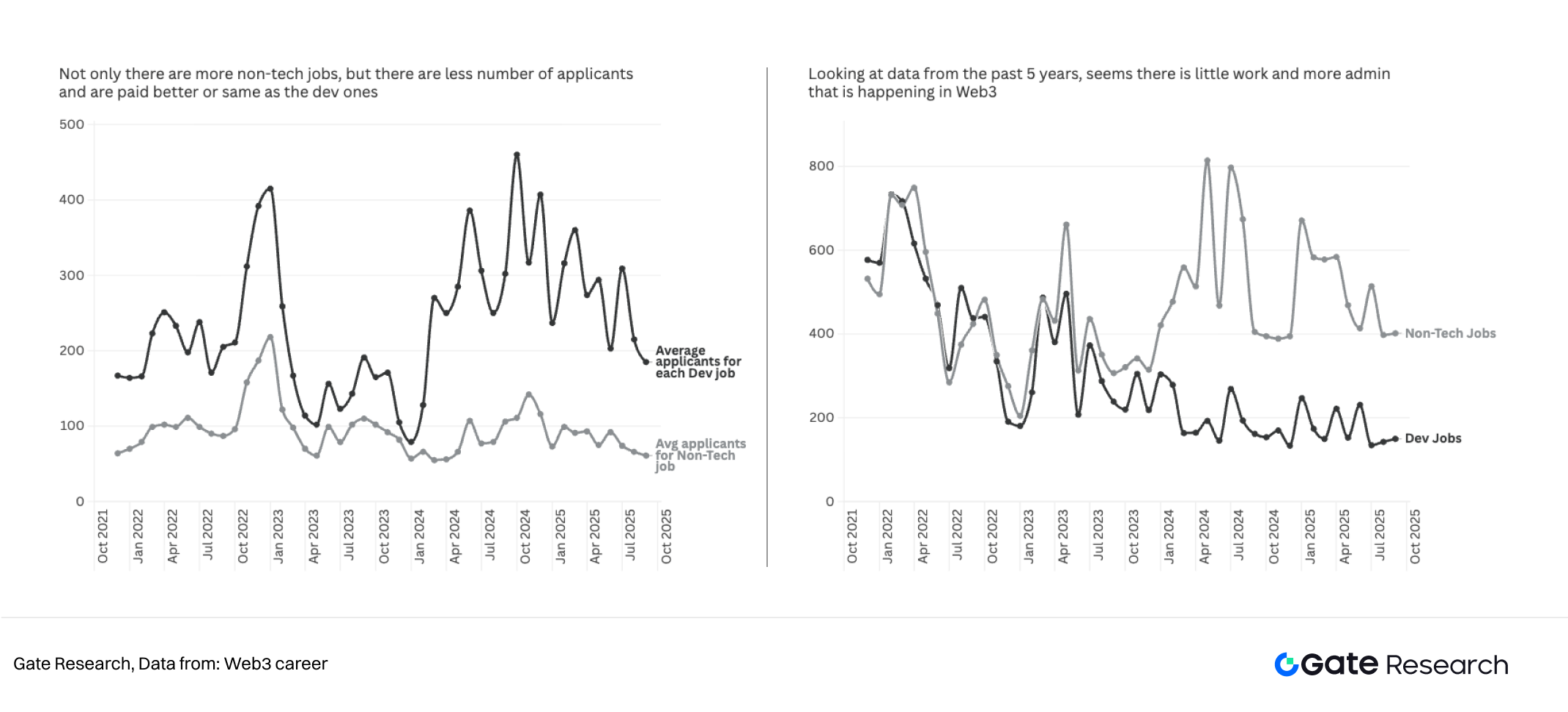

Apesar do rápido aumento das ofertas de emprego, a escassez de talento técnico de topo mantém-se. Segundo o Coinhub Research Institute, nos últimos dois anos, as funções não técnicas cresceram, chegando a ultrapassar o dobro das funções técnicas em meados de 2024.

No entanto, cada vaga não técnica recebe apenas 80–120 candidaturas, comparando com 200–400 por vaga de desenvolvimento. Isto demonstra que, apesar do aumento expressivo de funções não técnicas—marketing, produto, operações de comunidade—os profissionais técnicos de topo continuam altamente disputados.

6.2 Distribuição Regional de Talento

A América do Norte mantém a maior concentração de profissionais cripto (38%). A Ásia cresce mais rápido, passando de 19% em 2021 para 32% em 2025, tornando-se polo global de educação e empreendedorismo cripto. A Europa lidera em investigação e compliance, enquanto América Latina e África participam sobretudo via colaboração remota e modelos DAO.

Em particular, a América Latina registou um aumento de 64% de startups Web3 em termos homólogos, consolidando-se como uma das principais regiões mundiais para talento remoto em desenvolvimento.

6.3 Sistemas de Educação e Formação

O sistema global de educação em blockchain está a consolidar-se. Em 2025, mais de 250 universidades lançaram cursos de blockchain e economia cripto, incluindo instituições de topo como o MIT, Oxford e Cornell. Plataformas online como Gate Learn, Binance Academy e Coursera já somam mais de 4 milhões de utilizadores, alargando o acesso à formação.

Em paralelo, os principais ecossistemas criaram bolsas e bootcamps para developers—como Polygon, Optimism e LayerZero—promovendo o crescimento de talento financiado pelo ecossistema. Este modelo “académico + ecossistema” continua a injetar talento novo no setor.

Perspetiva Futura

Entre 2025 e 2030, o mercado laboral cripto passará da expansão rápida à transformação estrutural. A integração IA + blockchain criará novas necessidades de talento, com IA × Crypto como novo motor de crescimento. Engenheiros híbridos, dominando machine learning e tokenomics, serão dos profissionais mais disputados. A tokenização de RWA impulsiona a financeirização do setor, criando forte procura em engenharia financeira, compliance e serviços jurídicos. Singapura, Hong Kong e Suíça manter-se-ão polos globais de compliance e institucionalização.

No setor de blockchains públicas e infraestruturas, a competição centrar-se-á em segurança e usabilidade. Auditoria de segurança, engenharia ZK, desenvolvimento de plataformas e DevRel deverão continuar a crescer. Exchanges e corretoras tendem para compliance e localização, aumentando a procura de talento em compliance e risco regional. No geral, o emprego evoluirá para um modelo multipilar “tecnologia + compliance + operações”, com organizações remotas e descentralizadas a tornarem-se mainstream.

Ao nível da compensação, a volatilidade de mercado deverá abrandar, mas os pacotes salariais manter-se-ão competitivos, com tokens e incentivos de desempenho a ganhar peso. Credenciais on-chain e históricos verificáveis deverão substituir gradualmente o CV tradicional, orientando a avaliação para contributos on-chain mensuráveis.

A América do Norte continuará a liderar em salários, a Ásia manterá forte crescimento, a Europa avançará em compliance e investigação, enquanto América Latina e Europa de Leste expandem-se com força em engenharia remota.

Globalmente, o setor cripto entra num novo ciclo marcado por crescimento racional, competência interdisciplinar e colaboração global. A evolução das estruturas de talento será o principal fator diferenciador desta nova etapa do setor.

Referência

- Coingecko, https://www.coingecko.com/charts

- Weforum, https://www.weforum.org/publications/the-future-of-jobs-report-2025/digest/

- Tradingview, https://www.tradingview.com/news/coinpedia:f8b90af45094b:0-global-crypto-adoption-report-2025/

- Demandsage, https://www.demandsage.com/crypto-adoption-statistics/

- Weforum, https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf

- Coinglass, https://www.coinglass.com/pro/i/FearGreedIndex

- Coingecko, https://www.coingecko.com/en/categories/real-world-assets-rwa

- Web3career, https://web3.career/web3-companies/aave

- Defillama, https://defillama.com/

- Web3career, https://web3.career/web3-salaries

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas, que disponibiliza conteúdos aprofundados, incluindo análise técnica, insights de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas.

Disclaimer

O investimento em mercados de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.

Partilhar

Conteúdos

Artigos relacionados

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

Investigação da Gate: Preços do BTC e ETH Retestam Mínimos; CME Lança Futuros de SOL

Pesquisa gate: GT atinge recorde histórico, Estaca na Rede principal do Ethereum ultrapassa 54M ETH

Investigação da gate: Turbulência política na Coreia do Sul desencadeia volatilidade no mercado, TRX dispara mais de 70% em um dia