Relatório Semanal de Opções – 3 de Novembro: Volatilidade Implícita em Retração com a Consolidação das Estratégias de Mercado para o Fim do Ano

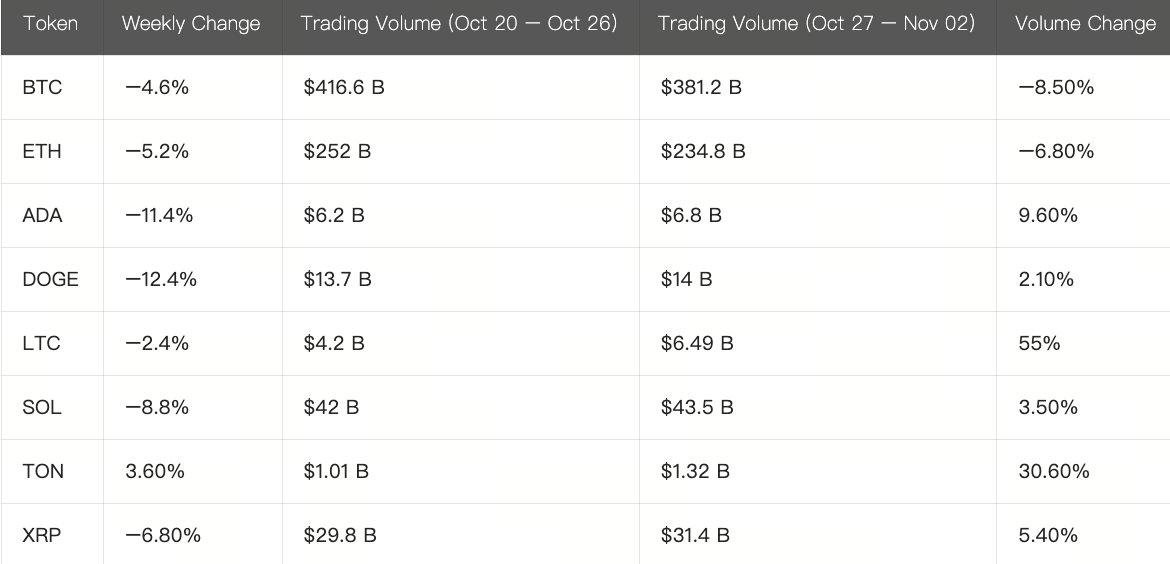

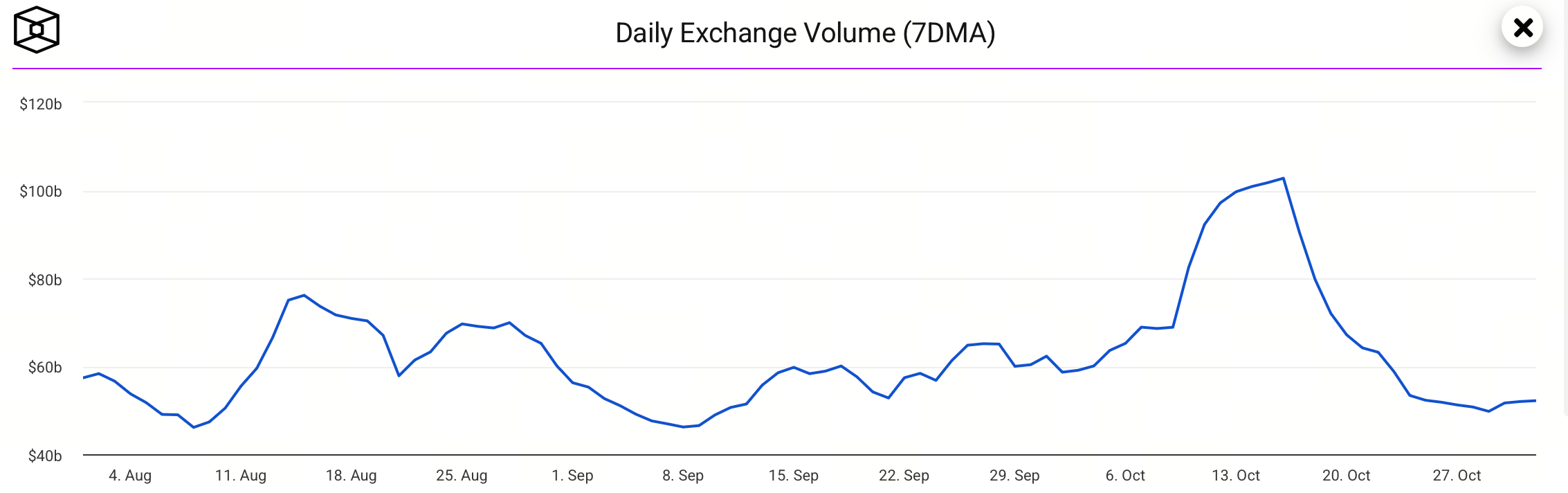

Após duas semanas consecutivas de forte queda, a média dos volumes negociados spot nos últimos 7 dias estabilizou num nível baixo em todo o mercado.

No fecho de outubro, o mercado permaneceu estável, sem uma direção definida. Os investidores procuram agora referências depois de dois acontecimentos marcantes: o corte de taxas anunciado no final de outubro e os sinais de alívio comercial da cimeira entre as duas maiores economias mundiais. Estes desenvolvimentos foram decisivos para o apetite ao risco a curto prazo.

Durante a semana passada (27 de outubro–3 de novembro), a continuação da paralisação do governo impediu o acesso a dados económicos essenciais e reduziu a transparência das políticas. Consequentemente, o mercado tornou-se mais cauteloso perante um possível corte de taxas em dezembro, com a probabilidade de uma redução de 25 pontos base a passar de cerca de 90% para aproximadamente 67,3%.

Apesar das incertezas, o volume negociado voltou a crescer em outubro, mostrando que a atividade do mercado não está totalmente exaurida.

Quanto aos fluxos de capitais, os atuais ingressos distinguem-se pela disciplina e são maioritariamente originados por instituições—tal como os influxos líquidos acumulados em ETFs spot de Bitcoin este ano, que sustentam os fundamentos dos preços mas também evidenciam uma dependência dos produtos líderes (por exemplo, BlackRock). As saídas líquidas de curto prazo em determinados dias de negociação revelam a fragilidade e o risco de concentração dos fluxos. A diversificação dos influxos líquidos por mais produtos e gestores reforçaria a sustentabilidade do mercado.

As estratégias de negociação devem manter-se reativas a eventos: gerir posições com prudência em períodos de incerteza, privilegiar opções (compra de volatilidade/opções de venda de proteção) ou construir posições gradualmente com pequenas alocações para mitigar tanto a incerteza de liquidez como de direção.

Resumo do Mercado de Opções de Bitcoin (BTC)

Desempenho spot do BTC: Na última semana, o Bitcoin negociou dentro de um canal descendente entre 108 000–115 000 $, evidenciando consolidação em máximos e teste descendente de curto prazo. Vários testes de suporte nos 108 000 $ foram respondidos por compras de curto prazo, o que indica uma absorção saudável. A resistência nos 115 000–120 000 $ mantém-se forte e uma quebra dessa zona exige entradas de capital mais robustas ou fatores macroeconómicos favoráveis.

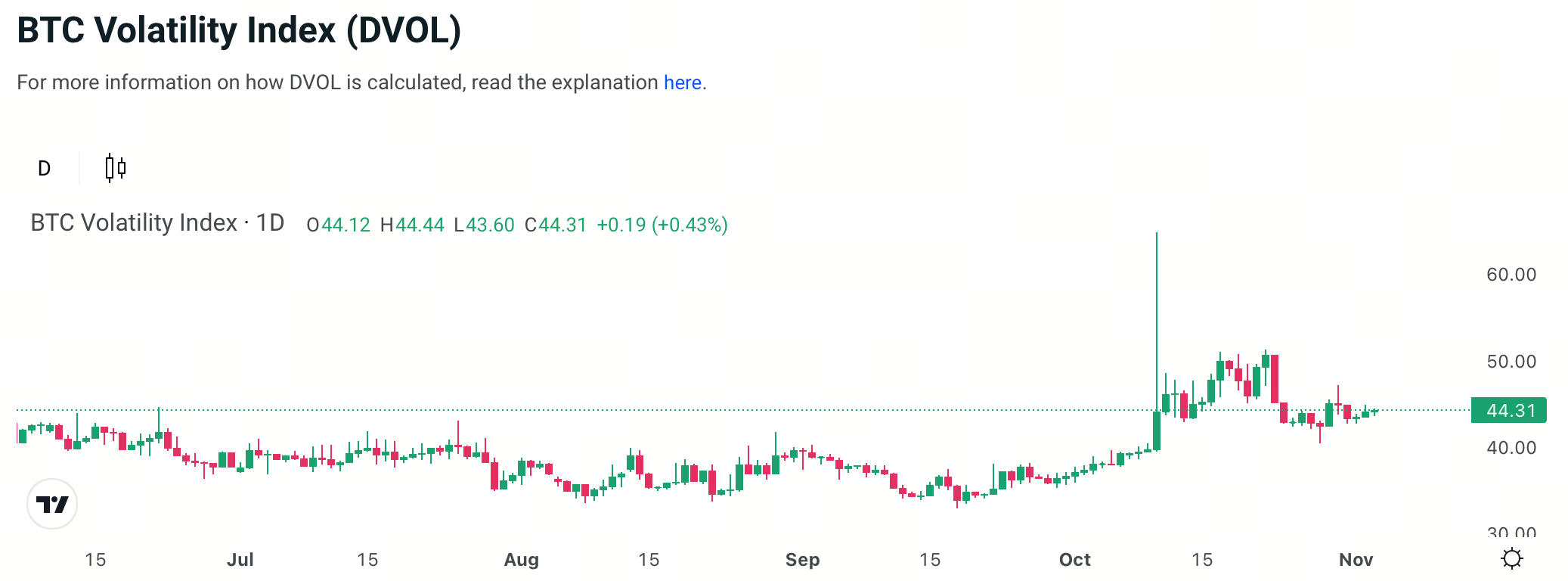

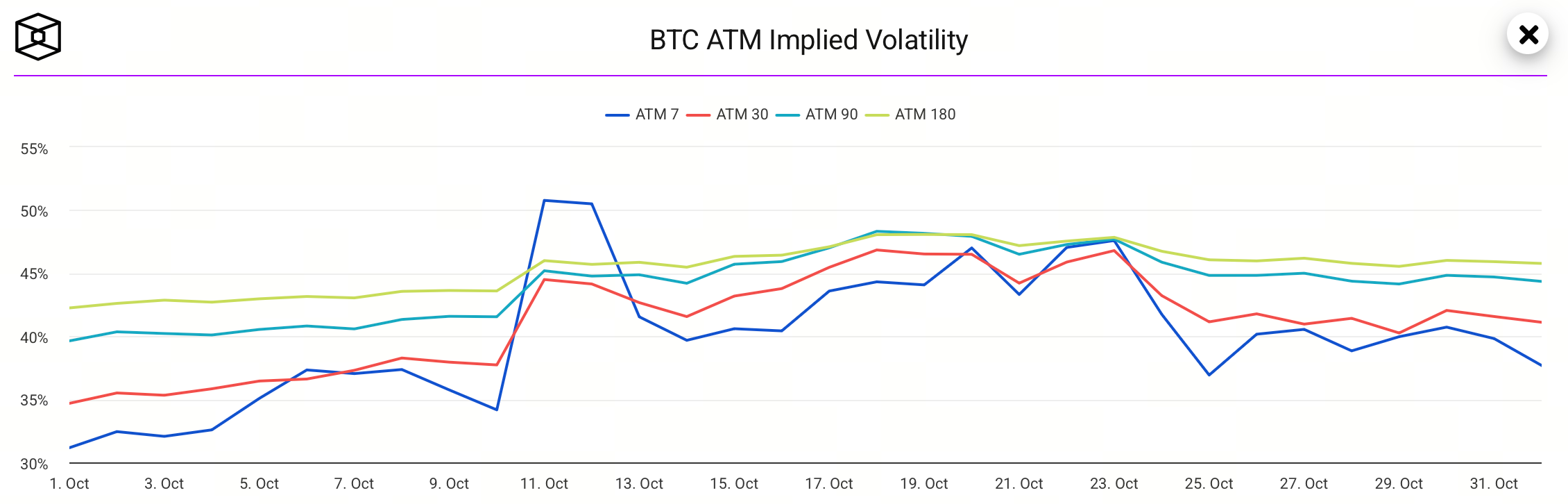

Mercado de opções: Os dados públicos mais recentes apontam para uma volatilidade implícita (IV) do BTC de 44,3%, que estabilizou após o recuo dos máximos, sugerindo convergência futura da volatilidade dos preços.

O diferencial entre IV de curto prazo e IV de longo prazo normalizou, mostrando uma abordagem mais racional à volatilidade de curto prazo.

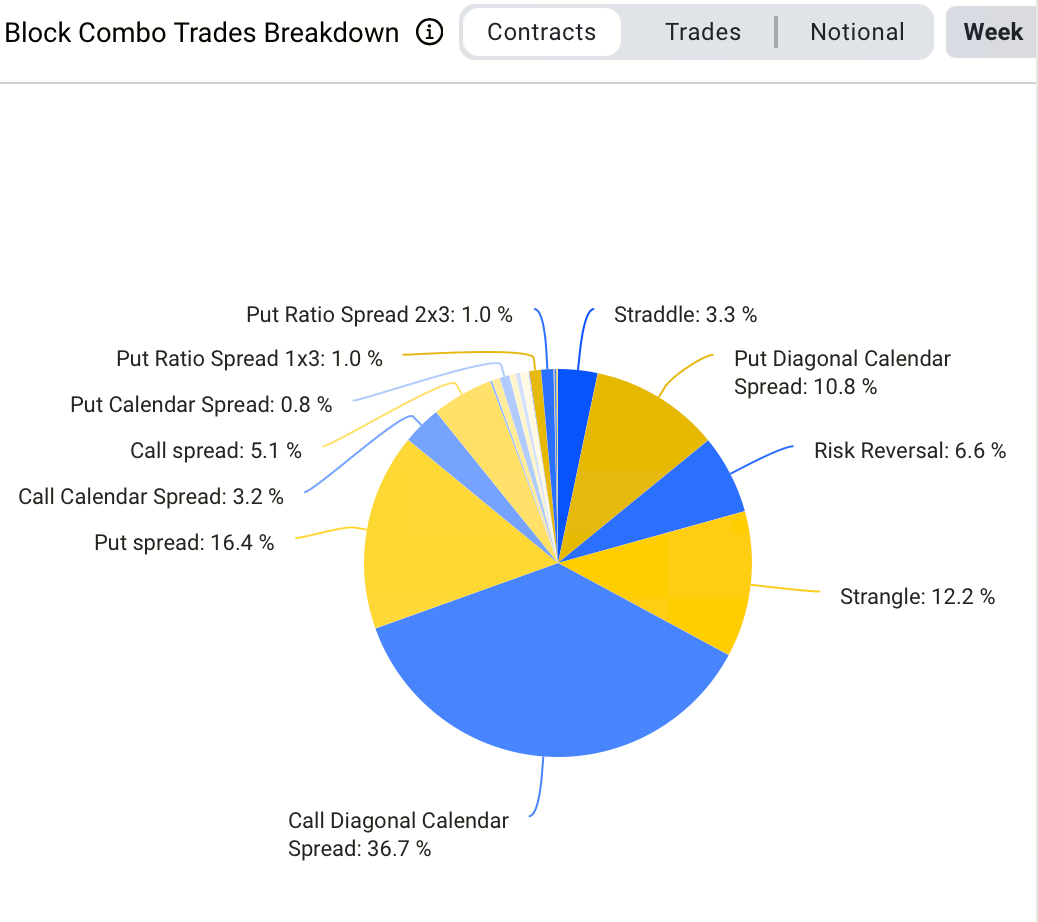

Nas operações bloco, a estratégia predominante esta semana—36,7% das transações—foi o calendar spread bullish. O maior negócio envolveu 1 300 BTC: compra de BTC-281125-114000-C e venda de BTC-261225-124000-C num reverse bullish calendar spread, com um prémio de 9,2 milhões $. Esta posição representa uma aposta tática na valorização de curto prazo enquanto se vende volatilidade.

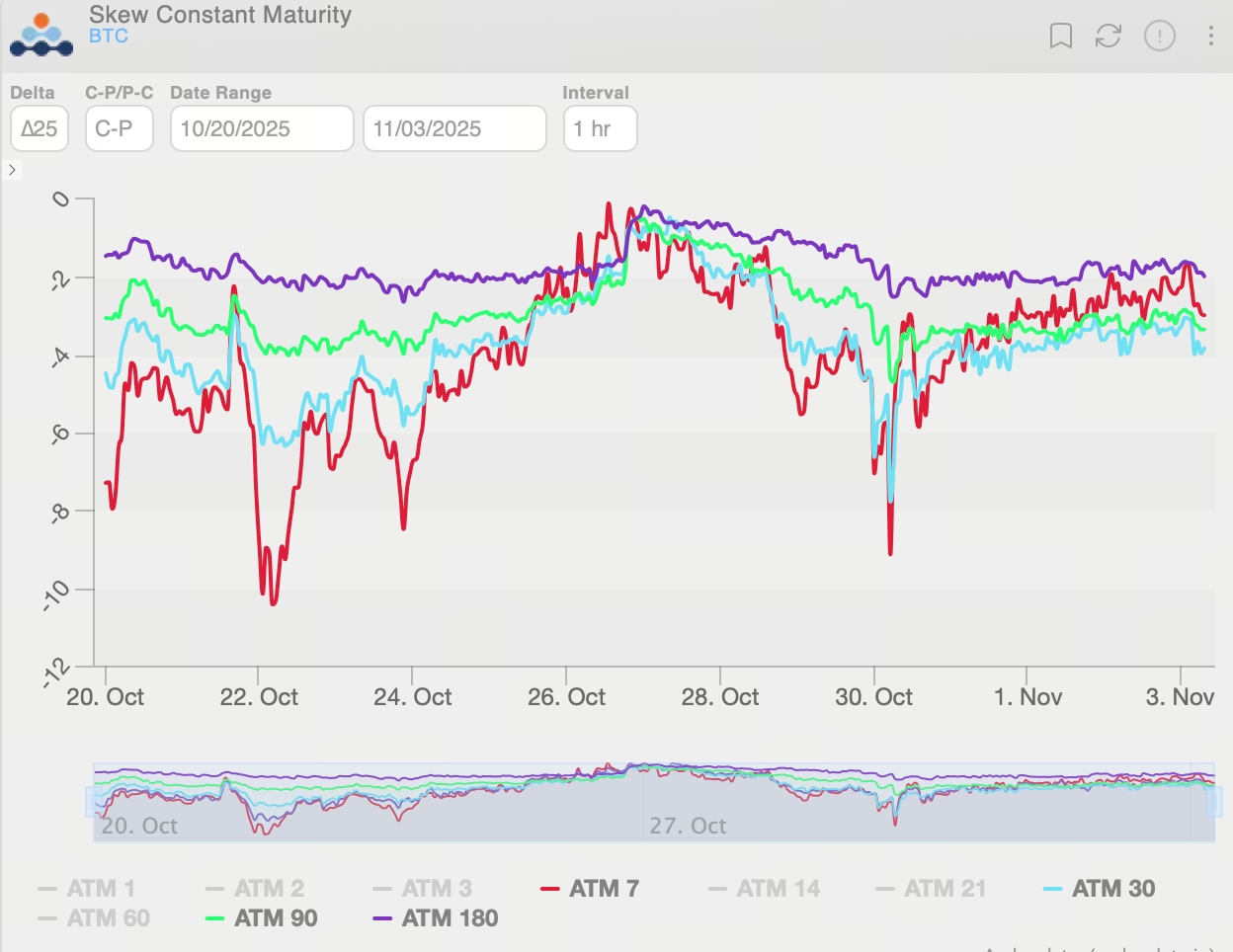

O Skew de 25-Delta nas opções BTC manteve-se negativo durante toda a semana, sinalizando cobertura persistente para o risco descendente. A estrutura temporal do skew achatou, refletindo o aumento da procura de coberturas bearish de curto prazo.

Em suma, as opções de longo prazo de BTC mantêm-se bearish, com os investidores institucionais a privilegiar a cobertura de risco em vez de posições long agressivas. A perspetiva do mercado continua cautelosa a médio e longo prazo.

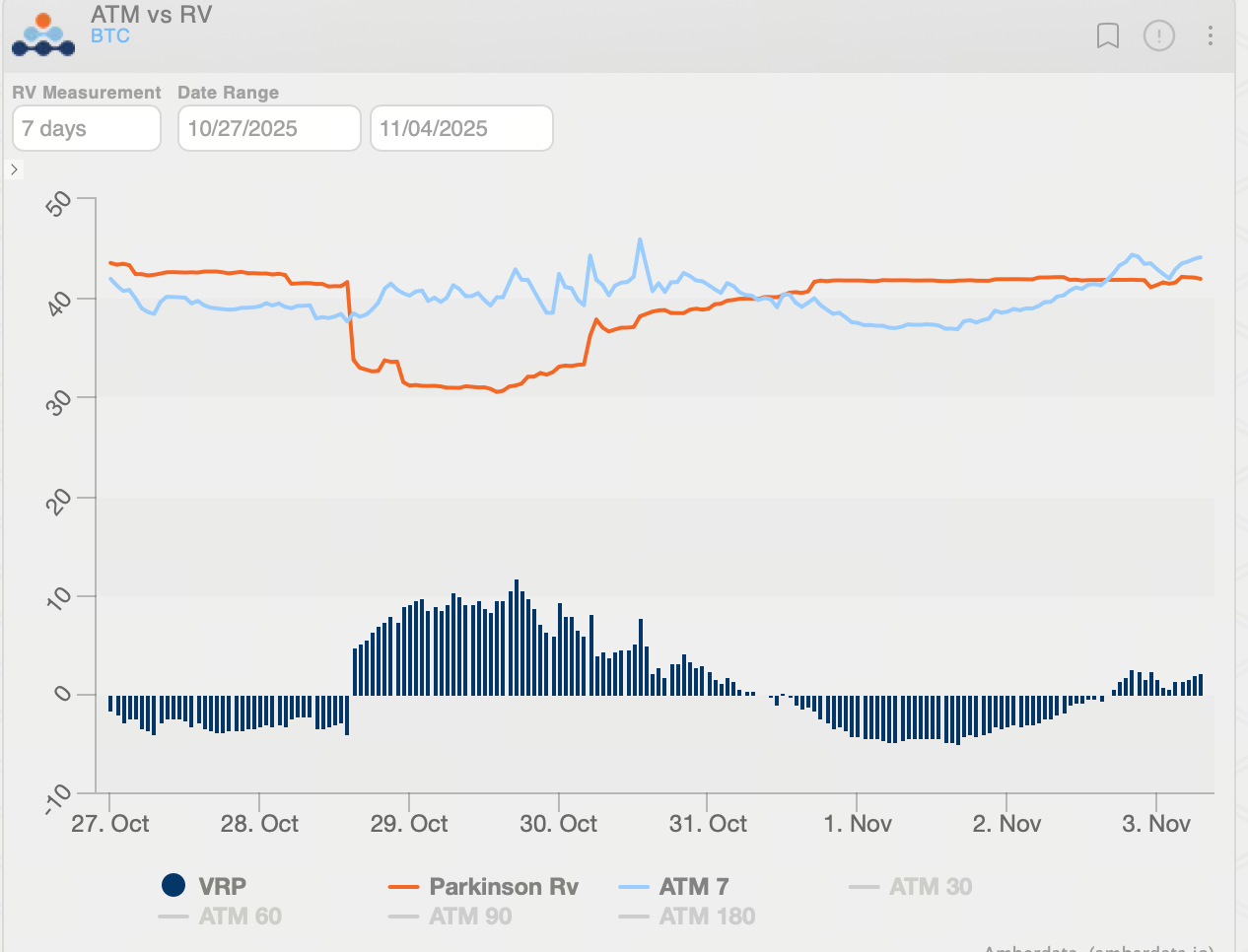

A volatilidade realizada do Bitcoin (BTC) recuperou para cerca de 40, enquanto o VRP (IV−RV) reduziu-se para 2,18 volatilidade, um achatamento significativo face aos -7,38 volatilidade da semana anterior. Atualmente, a volatilidade implícita (IV) permanece acima da realizada (RV), gerando um VRP positivo. Neste contexto, o mercado precifica uma volatilidade futura superior, tornando estratégias short volatility—como Short Straddle, Short Calendar Spread ou outras estruturas short Vega—potencialmente vantajosas.

Resumo do Mercado de Opções de Ethereum (ETH)

Durante este ciclo (27 de outubro–3 de novembro), o ETH consolidou-se entre 3 700–4 250 $. No início da semana, os preços aproximaram-se da resistência em 4 250 $ e sofreram pressão vendedora. A meio da semana, o preço caiu para o suporte nos 3 700 $ e no fim de semana o ímpeto de recuperação dissipou-se, originando um padrão de “consolidação lateral e tentativa de recuperação”. Os investidores de curto prazo devem monitorizar se o suporte dos 3 700 $ se mantém e se a resistência nos 4 250–4 300 $ será ultrapassada para orientar decisões de curto prazo.

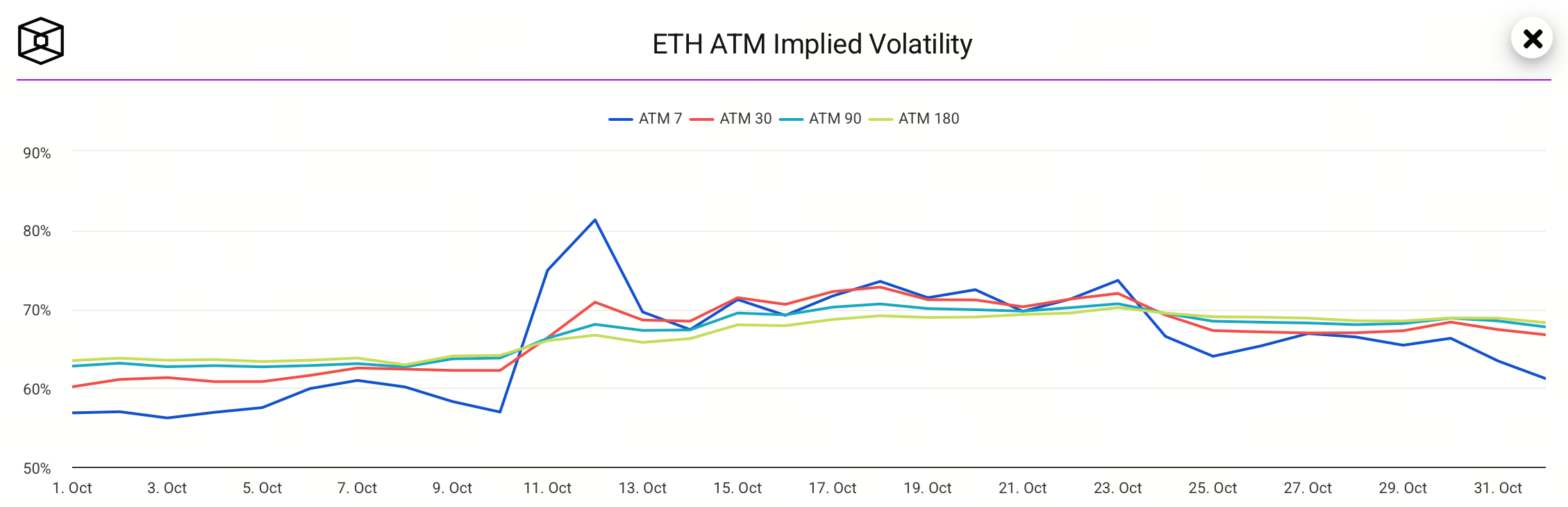

Mercado de opções: Os dados públicos mais recentes indicam uma volatilidade implícita (IV) do ETH próxima de 69%, estável após o recuo dos máximos, refletindo um sentimento de mercado mais calmo e menor expectativa de grandes oscilações futuras.

O diferencial entre IV de curto e longo prazo normalizou, sugerindo uma perspetiva mais racional entre os participantes do mercado.

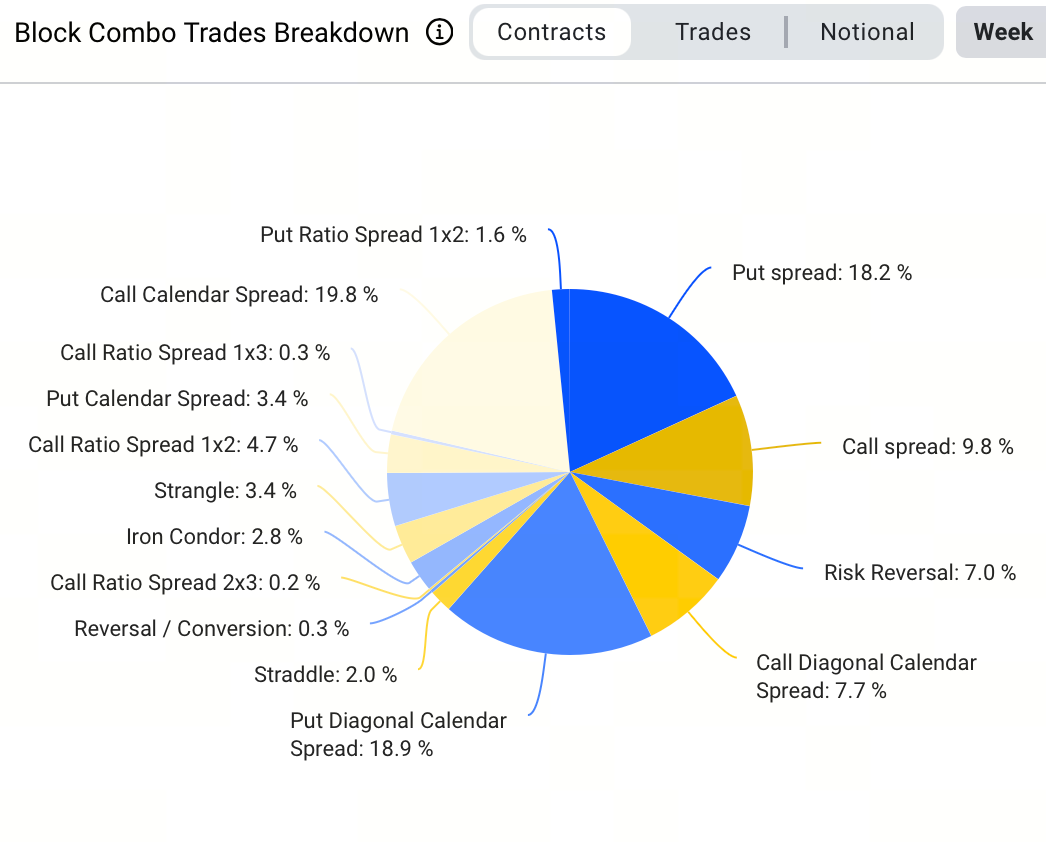

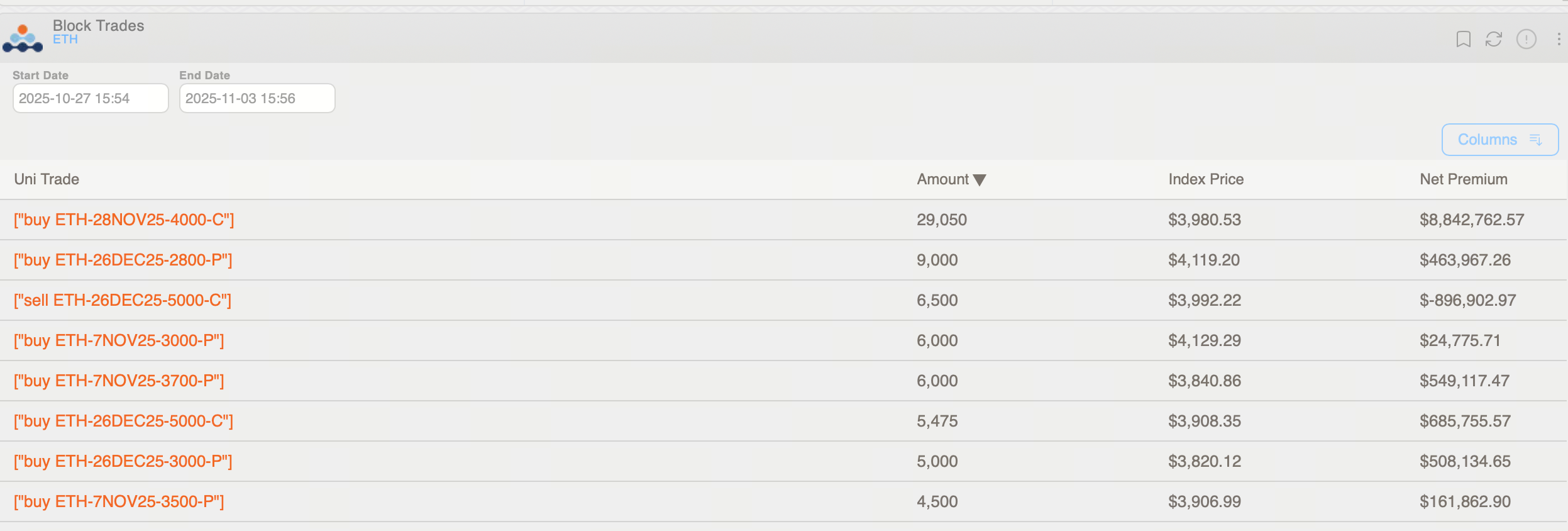

Nas operações bloco, a estratégia mais popular esta semana, 18,9% das transações, foi o calendar put spread—demonstrando preferência dos investidores por posicionamentos bearish de longo prazo a baixo custo. O maior negócio envolveu a venda de 3 000 ETH em ETH-071125-3700-P e compra de ETH-261225-3700-P. Ao mesmo tempo, verificou-se uma aposta bullish de curto prazo com a compra de 29 000 ETH em contratos ETH-281125-4000-C, num prémio total de 8,84 milhões $.

Esta semana, o Skew de 25-Delta das opções ETH acentuou-se no curto prazo, refletindo uma procura mais elevada por coberturas descendentes. No fim de semana, as estruturas temporais achatam à medida que o sentimento bearish abrandou, embora as puts de curto prazo continuem a apresentar prémios elevados. Ao longo da semana, a volatilidade implícita das puts superou a das calls em cerca de 7 volatilidade antes de se aproximar de uma diferença de 5 volatilidade, confirmando um sentimento bearish persistente, ainda que moderado.

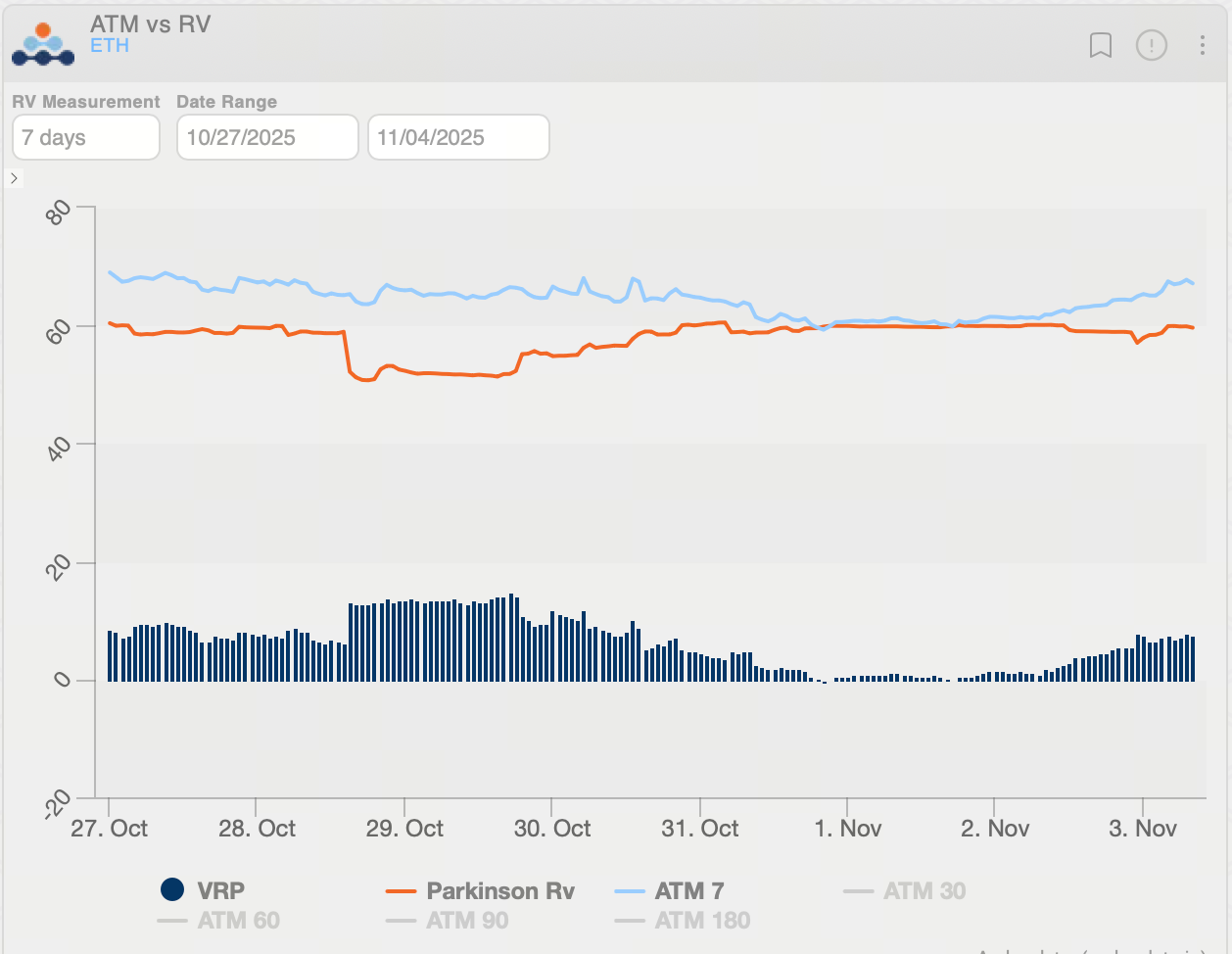

A volatilidade realizada do Ethereum (ETH) caiu para aproximadamente 60, enquanto o VRP (IV−RV) subiu para 7,52 volatilidade. Isto demonstra que, com o apetite ao risco em recuperação, a volatilidade implícita de curto prazo aumentou. Com a IV acima da RV, o mercado atribui um prémio à volatilidade futura. Neste enquadramento, estratégias de venda de volatilidade—como a geração de retornos Theta pela venda de opções ou a construção de posições short Vega—têm uma vantagem relativa.

Resumo dos Eventos de Política e Impacto no Mercado

1. Risco crescente de paralisação do governo dos EUA. A 3 de novembro, a paralisação federal prolonga-se há quase 35 dias e deverá afetar negativamente o PIB do último trimestre. Sem divulgação atempada de dados (como emprego e inflação), o mercado enfrenta liquidez incerta e expectativas de política pouco claras.

2. Expectativas de corte de taxas da Reserva Federal em dezembro adiadas. No final de outubro, a Reserva Federal reduziu a taxa dos fundos federais em 25 pontos base para 3,75–4,00% e esclareceu que novo corte em dezembro “não está pré-determinado”. A probabilidade de corte em dezembro caiu de mais de 90% para cerca de 70%. Isto limita a janela para “melhoria de liquidez” e constitui um obstáculo para ativos de risco, incluindo criptoativos.

3. Progresso limitado mas relevante na redução das tensões comerciais. Após as conversações em Busan, EUA e China entraram numa fase de desescalada comercial. Os EUA reduziram algumas tarifas, enquanto a China retomou importações agrícolas e suspendeu temporariamente restrições às terras raras—gerando um impulso de curto prazo no sentimento de mercado. Persistem, porém, diferenças estruturais e a relação permanece de “flexibilização tática, não resolução fundamental”.

4. Fluxos de fundos no mercado cripto indicam sentimento cauteloso. Com expectativas de corte de taxas menores e sem melhorias na liquidez, Bitcoin e ETFs relacionados registaram recentemente saídas líquidas relevantes (cerca de 800 milhões $ numa semana), sinalizando uma mudança cautelosa no momentum do capital e maior sensibilidade dos preços aos fluxos.

Partilhar

Conteúdos

Artigos relacionados

Opções intermináveis: Negociar opções até ao infinito e além

Preço do SOL consolida hoje em meio à volatilidade do mercado

O que é Typus?

XRP Notícias Rápidas: Ventos Legais Impulsionam XRP para $2.38, Aprovação do ETF no Horizonte

Análise Diária de Mercado LUNA/USDT