Cofres, Rendimentos e a Ilusão de Segurança - Parte 1: O Referencial do Mundo Real

Os vaults são um dos conceitos em cripto que parecem simples à primeira vista, mas cuja verdadeira natureza é frequentemente mal compreendida. Apesar da sua aparência acessível, os vaults tornaram-se silenciosamente elementos fundamentais e, ao mesmo tempo, dos mais mal interpretados em todo o ecossistema.

No DeFi Summer, um “vault” era essencialmente uma interface inteligente para yield farming automatizado. A Yearn conseguiu transformar um processo complexo e manual — alternar entre farms, compor tokens de governance — numa experiência quase mágica. Bastava depositar e a estratégia tratava do resto. Era uma abstração nativa da internet, e funcionava.

Contudo, 2025 apresenta uma realidade distinta.

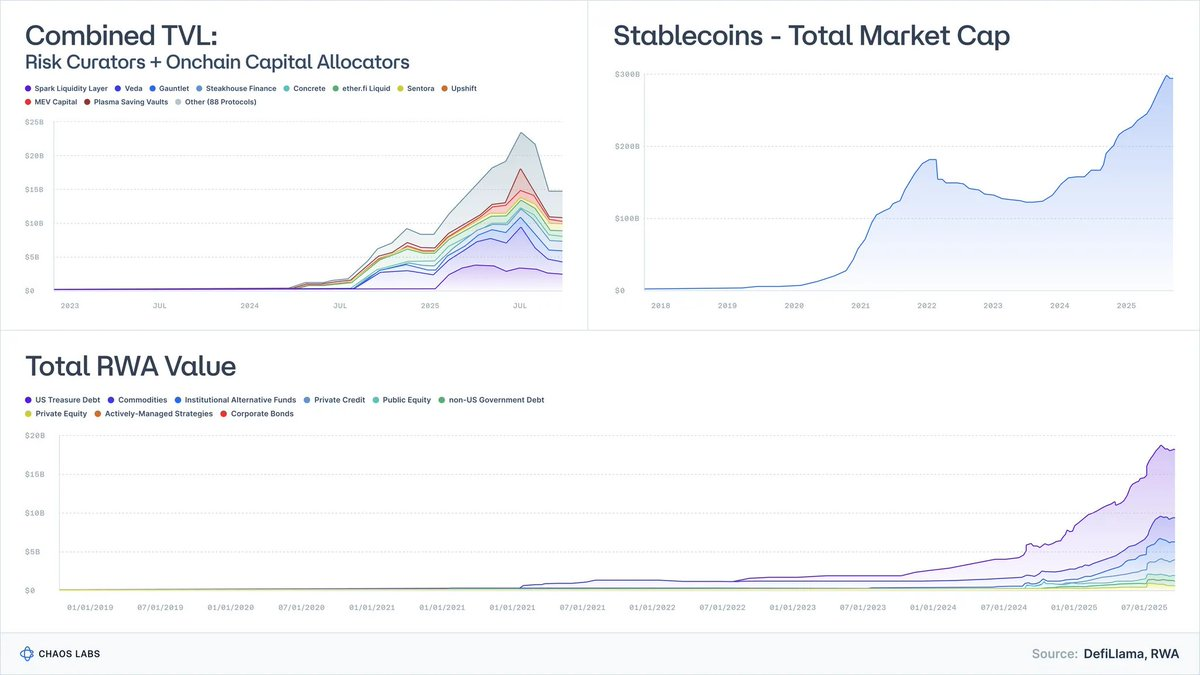

As Tokenized Treasuries evoluíram de experiências na ordem das dezenas de milhões para quase 9 mil milhões USD em ativos sob gestão, com BlackRock, Franklin e Société Générale como intervenientes ativos.

Os RWAs, excluindo stablecoins, já ultrapassam várias dezenas de mil milhões.

As stablecoins superaram a marca dos 300 mil milhões USD, acompanhadas por uma sofisticação crescente dos emissores.

Risk Curators e Onchain Allocators, um setor praticamente inexistente há poucos anos, gerem agora mais de 20 mil milhões USD distribuídos por cerca de 100 empresas.

A ideia de que os vaults são meras “máquinas de yield” já não faz sentido. Estão a transformar-se em wrappers de fundos, funcionam como equivalentes programáveis de fundos de mercados monetários, crédito estruturado e, cada vez mais, estratégias de hedge funds.

Eis o equívoco perigoso:

A maioria dos vaults é promovida como instrumentos de yield, mas na realidade são produtos de risco.

O colapso de Stream, Elixir e outros tornou isso evidente. Quando o setor trata crédito estruturado como equivalente ao dólar, o resultado é inevitável: risco não controlado, desvalorizações em cadeia e fragilidade sistémica nos protocolos de crédito.

Este artigo pretende redefinir o modelo mental: o que os vaults representam realmente, como se relacionam com classes de ativos tradicionais e porque o “DeFi de baixo risco” é, de facto, a próxima fronteira da adoção financeira global.

1. Vaults são Portfólios com APIs

Se retirarmos a interface e o marketing, um vault resume-se a:

um motor de construção de portfólios com uma API envolvente.

- Entram ativos (stablecoins, ETH, RWAs).

- É executada uma estratégia (emprestar, pedir emprestado, proteger, alavancar, farmar, vender volatilidade, subscrever crédito).

- Uma interface programável permite depósitos e levantamentos; por vezes com liquidez previsível, outras vezes não.

É isto que define um vault.

Se recebesse a ficha técnica de um fundo tradicional, perguntaria de imediato:

- É dinheiro, crédito, ações ou outro produto exótico?

- Qual o perfil de liquidez — diário, semanal, trimestral?

- E o que acontece ao capital em caso de evento extremo?

O cripto omitiu esta análise. Discutimos APY em vez de classe de risco.

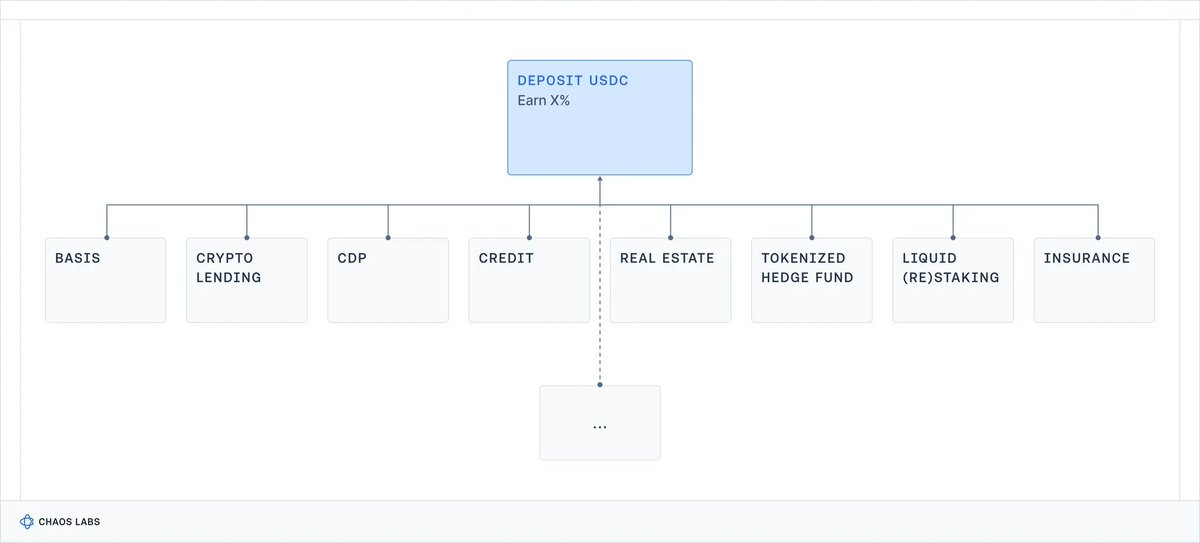

E numa interface DeFi, cinco estratégias totalmente diferentes aparecem no mesmo cartão apelativo:

Os vaults são portas de acesso a qualquer ativo onchain.

Falta o essencial: que risco está a subscrever?

Risco contratual, de contraparte, de base, de alavancagem, de crédito? Todos os anteriores?

No fim, esta falta de transparência tem custos: investidores de retalho podem assumir riscos desconhecidos e incorrer em perdas inesperadas (potencialmente sob escrutínio regulatório); investidores institucionais afastam-se, desmotivados pela ausência de profissionalismo e padrões de transparência.

Além disso, usar apenas o Yield como métrica competitiva prejudica a gestão de risco: protocolos e curadores acabam por assumir riscos cada vez maiores para se destacarem.

Com a entrada do cripto na era institucional, este paradigma precisa de mudar.

2. O Que Está Realmente a Ser Remunerado? Referencial do Mundo Real

Para compreender os yields dos vaults DeFi, é preciso um referencial:

Quanto pagou o mercado tradicional por diferentes tipos de risco?

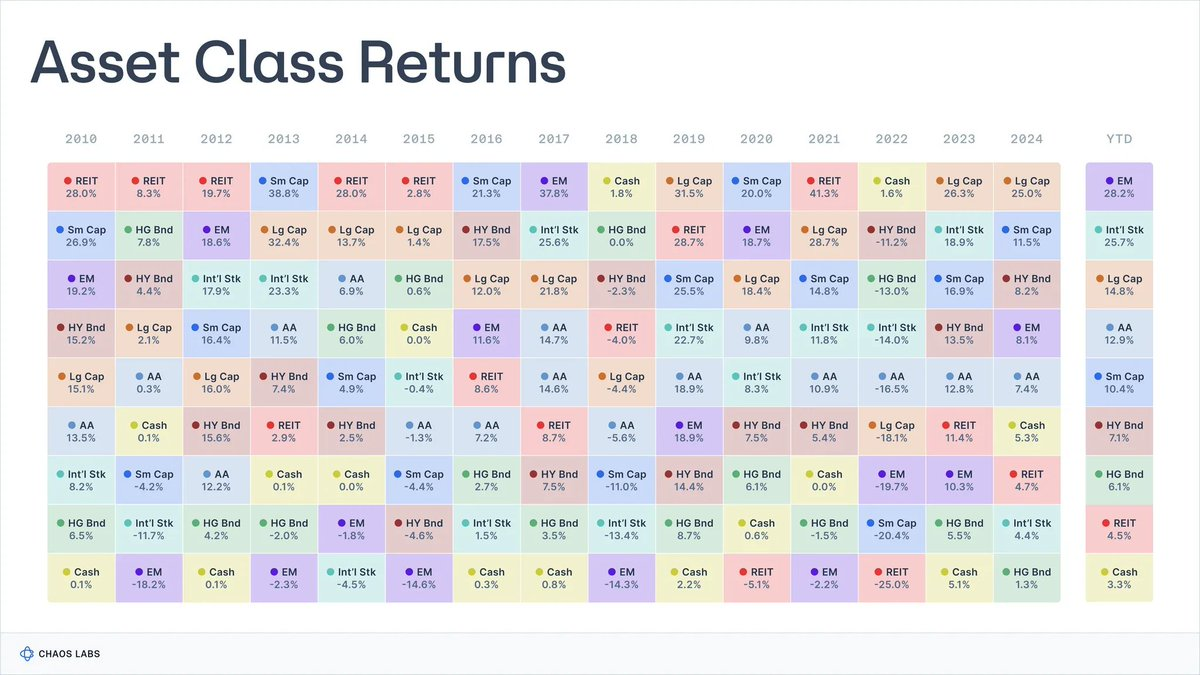

Há quase um século, investigadores compilaram dados sobre as principais classes de ativos financeiros.

Aswath Damodaran mantém uma série histórica dos EUA para ações, obrigações e T-bills desde 1928, enquanto o Global Investment Returns Yearbook acompanha retornos de longo prazo em várias economias desde 1900.

Fonte: novelinvestor.com

Os dados são surpreendentemente consistentes:

- Ações (S&P 500): ~9,9 %

- Ações small-cap: ~11,7 %

- Obrigações corporativas high-yield: ~7,8 %

- Obrigações investment-grade: ~4,5 %

- Dinheiro / T-Bills: ~3,3 %

- Imobiliário: ~4,2 %

- Ouro: ~5 %

A inflação média foi cerca de 3 %, pelo que os retornos reais são aproximadamente 3 pontos percentuais inferiores. Estes valores não são previsões, mas indicam o que é economicamente plausível a longo prazo.

Cada retorno implica riscos e compromissos que os investidores aceitam.

2.1 Dinheiro / T-Bills: Remuneração pela Espera

Definição

Na prática, o benchmark “sem risco” do sistema financeiro (dívida pública norte-americana de curto prazo, fundos de mercados monetários).

Retorno histórico

- ~3,3 % nominal, (0–1 % real após inflação).

A remuneração advém essencialmente do valor temporal do dinheiro, dada a quase inexistência de risco de crédito e duração.

Compromissos: a inflação corrói silenciosamente os retornos e o poder de compra; após taxas e fricções, os ganhos reais de longo prazo aproximam-se de zero.

São adequados para estacionar liquidez, não para acumular riqueza.

2.2 Obrigações: Remuneração pelo Empréstimo

Definição

Dívida emitida por governos e empresas, de qualidade variável. O investidor empresta dinheiro em troca de cupões e reembolso do principal.

Retorno histórico

- ~4–4,6 % nominal para obrigações investment-grade;

- ~6–8 % nominal para obrigações high-yield (“junk bonds”).

A remuneração resulta de:

- Risco de crédito: possibilidade de incumprimento (maior em “junk bonds”);

- Risco de duração: sensibilidade às taxas de juro;

- Risco de liquidez, sobretudo em obrigações menos negociadas.

Compromissos: portfólios de obrigações podem sofrer perdas significativas quando as taxas sobem (como em 2022), retornos reais podem ser baixos ou negativos em períodos de inflação e eventos de crédito podem causar perdas permanentes.

“Obrigações” englobam uma vasta gama de instrumentos financeiros com riscos e retornos variados; avaliar a saúde do devedor é crucial para definir o perfil de risco.

2.3 Ações: Remuneração pela Volatilidade do Crescimento

Definição

Participação em empresas, com exposição a lucros, inovação e crescimento económico de longo prazo.

Retorno histórico

- Ações dos EUA (S&P 500): ~9,9–10 % nominal, ~6,5–7 % real.

A remuneração advém de:

- Risco empresarial: possibilidade de falência;

- Ciclos de lucros: lucros sobem e descem com a economia, dividendos podem diminuir;

- Volatilidade e correções: oscilações significativas de valor são normais.

Compromissos: apesar de as ações globais superarem obrigações e T-bills no longo prazo, correções de 30–50 % não são raras, especialmente considerando a inflação.

2.4 Imobiliário: Rendimento, Alavancagem e Risco Local

Definição

Imóveis geradores de rendimento: residencial, comercial, logística, etc.

Retorno histórico

- ~4–4,5 % nominal em média de longo prazo para índices imobiliários dos EUA, 1–2 % real.

A remuneração advém de:

- Risco de rendimento e ciclos económicos: dependência dos pagamentos dos inquilinos;

- Riscos locais: exposição a cidades, regiões e setores específicos;

- Alavancagem e volatilidade: hipotecas amplificam ganhos e perdas;

- Risco de liquidez: imóveis são difíceis e caros de negociar em períodos de stress.

Compromissos:

- não é possível vender ou refinanciar rapidamente; mesmo REIT cotados podem sofrer quedas abruptas;

- descidas nas taxas, crédito ou procura local podem afetar simultaneamente rendimentos e avaliações;

- refinanciar dívida pode tornar-se caro;

- portfólios tendem a estar concentrados em geografias ou tipos de imóveis.

Embora o imobiliário seja historicamente eficaz contra a inflação, é um setor complexo e ilíquido, longe de ser equivalente a dinheiro.

2.5 Private Equity & Venture: Prémio de Ilíquidez e Complexidade

Definição

Investimentos ilíquidos e de longa duração em empresas privadas, como buyouts, growth equity, venture capital inicial ou situações especiais.

Retorno histórico

- PE: IRR líquida nos “mid-teens” em muitos anos (mas altamente cíclica)

- VC: 20–30 % ou mais para gestores do primeiro quartil

Os dados mostram grande variabilidade: a mediana aproxima-se de retornos reais baixos, após taxas e viés de sobrevivência.

A remuneração advém de:

- Ilíquidez prolongada: capital bloqueado por 7–12 anos;

- Complexidade: operações personalizadas e governance;

- Capacidade do gestor: grande dispersão de resultados;

- Assimetria de informação: acesso e diligência especializada;

- Maior risco de capital: dependência de execução e ciclos económicos, com risco elevado de perda de principal.

Compromissos: capital bloqueado por longos períodos, geralmente sem mercado secundário. Muitos fundos têm desempenho inferior ao dos mercados públicos, apesar do risco superior.

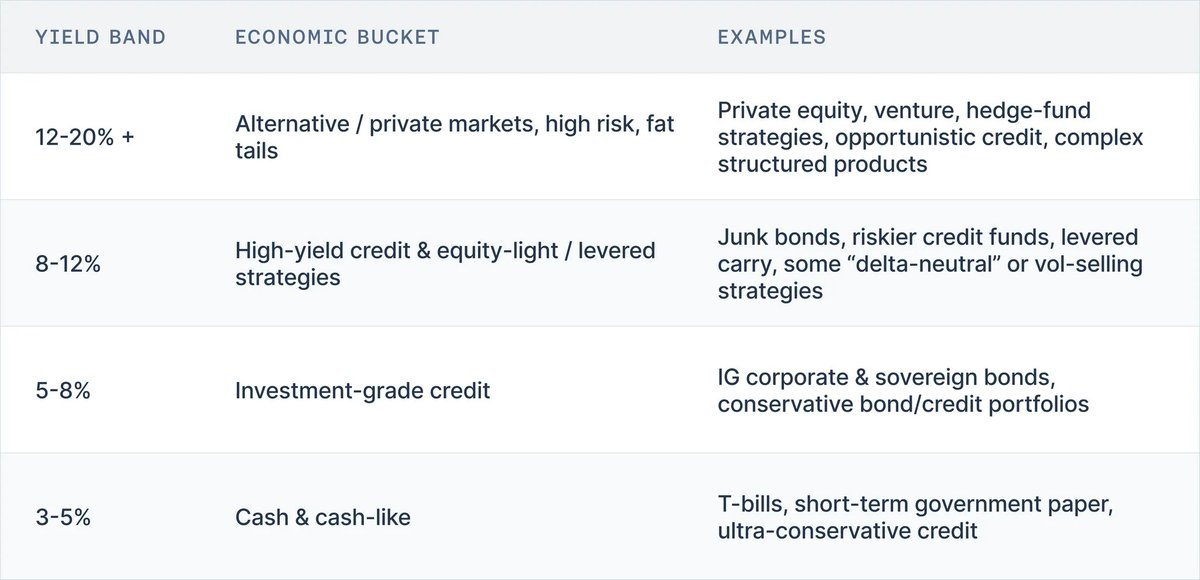

3. Não Há Almoço Grátis: A Escada de Yield

Os dados históricos revelam uma verdade simples:

Nenhuma classe de ativos paga yields elevados sem assumir riscos elevados em algum ponto.

Para interpretar yields de vaults, use a escada de yield:

- 3–5 % → Dinheiro, T-bills, dívida pública de curto prazo, crédito ultra-conservador

- 5–8 % → Obrigações investment-grade, crédito conservador

- 8–12 % → Obrigações high-yield, crédito mais arriscado, estratégias com pouca exposição a ações, algum carry alavancado

- 12–20 % ou mais → Private equity, venture, hedge funds, crédito oportunista, produtos estruturados complexos

Ao longo de um século, esta escada resistiu a guerras, hiperinflação, booms tecnológicos e diferentes regimes de taxas.

Colocar um portfólio onchain não altera esta relação. Por isso, ao analisar um vault DeFi, questione:

- o risco anunciado corresponde ao yield promovido?

- qual a origem do yield?

4. Conclusão: O Modelo Mental Adequado para Yields de Vaults

Por trás do marketing e da interface, a realidade é clara:

- O vault deixou de ser um food-farm autocompounder; é um portfólio com API;

- O yield reflete o preço dos riscos subscritos;

- E ao longo de um século, o menu de yields plausíveis para cada risco manteve-se estável.

Instrumentos semelhantes a dinheiro apresentam yields baixos, quase nulos em termos reais.

O crédito investment-grade remunera um pouco mais pelo risco de duração e incumprimento.

O crédito high-yield e as ações elevam os yields para dígitos altos e baixos de dois dígitos.

Private equity, venture e hedge funds são os únicos que historicamente proporcionam yields sustentados nos “mid-teens” e acima, mas com iliquidez, opacidade e risco real de perda permanente.

Colocar estes portfólios onchain não altera a relação risco-recompensa. Nas interfaces DeFi atuais, cinco perfis de risco distintos podem surgir no mesmo cartão: “Deposita USDC, Ganha X %”, sem indicação clara do tipo de risco subscrito.

Para investidores individuais, isto pode significar assumir riscos complexos ou alavancados sem o perceberem.

O impacto sistémico é igualmente preocupante: cada produto tende para o risco máximo da categoria para competir em yield. Soluções mais seguras parecem “sub-rendimento” e são ignoradas. Curadores e protocolos que assumem mais crédito ou alavancagem são recompensados, até que um evento como o da Stream ou Elixir recorda o verdadeiro risco subscrito.

A escada de yield é mais do que uma ferramenta pedagógica — é o início de uma linguagem de risco que falta à indústria. Se conseguirmos responder, de forma consistente, a duas perguntas para cada vault:

- Em que degrau da escada se enquadra?

- Que riscos justifica este yield (contrato, crédito, duração, liquidez, direcional)?

podemos avaliar o desempenho dentro de cada classe de risco, evitando transformar o ecossistema numa corrida única de APY.

Nas próximas partes desta série, vamos aplicar este modelo ao cripto: mapear os principais vaults e colapsos na escada de yield, analisar as suas implicações e discutir o que precisa de mudar — etiquetas, padrões, práticas de curadoria e design de sistemas.

Aviso legal:

- Este artigo é uma republicação de [omeragoldberg]. Todos os direitos de autor pertencem ao autor original [omeragoldberg]. Se pretender contestar esta republicação, contacte a equipa Gate Learn, que tratará do assunto com celeridade.

- Declaração de responsabilidade: As opiniões e visões expressas neste artigo são exclusivas do autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI