A recuperação do ouro já começou a inverter-se, mudando o foco do mercado de se os preços irão cair para quão profunda e prolongada poderá ser a correção. A CEO da Ark Invest, Cathie Wood, argumentou que o ouro atingiu um extremo de ciclo tardio, e a recente queda do metal reforçou as preocupações de que a correção possa estender-se além de uma queda de curto prazo.

Formação de Bolha de Ouro, Diz Cathie Wood, à medida que a Proporção M2 Ultrapassa o Pico de 1980

A CEO e diretora de investimentos da Ark Invest, Cathie Wood, partilhou na plataforma social X, a 29 de janeiro, uma série de publicações a avaliar a valorização do ouro, defendendo que as razões históricas, comparações monetárias e dinâmicas cambiais sinalizaram exaustão, em vez do início de uma tendência de alta duradoura.

Ela escreveu:

“As probabilidades são altas de que o preço do ouro esteja a caminho de uma queda.”

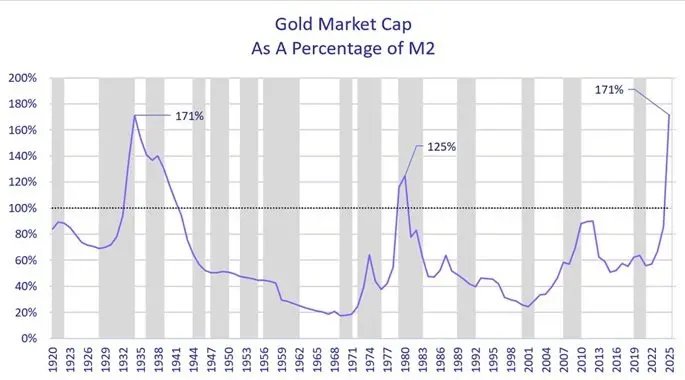

A analista da Ark Invest fundamentou a sua análise num gráfico que mostra a capitalização de mercado do ouro como uma percentagem da oferta monetária dos EUA, ou M2, que mede dinheiro em espécie, depósitos à vista e contas de poupança. “Hoje, durante o dia, a capitalização de mercado do ouro como percentagem da oferta monetária dos EUA (M2) atingiu um máximo histórico: superior ao seu pico em 1980, quando a inflação e as taxas de juro dispararam para os anos médios e, ainda mais chocante,” observou. Essa proporção atingiu níveis comparáveis apenas durante o início dos anos 1930 e por volta de 1980, períodos que, em última análise, precederam fases de ajustamento prolongado, em vez de mercados de alta sustentados.

Leia mais: Tom Lee: FOMO de Ouro e Prata Está a Preparar a Próxima Rotação de Criptomoedas

Como o ouro já recuou dos seus máximos, a estrutura de Wood aponta para risco de duração juntamente com risco de baixa. Ela continuou traçando um paralelo histórico direto: “A proporção de ouro para M2 atingiu o máximo histórico registado durante a Grande Depressão em 1934.” Wood expandiu o seu raciocínio ao referenciar as respostas políticas extraordinárias daquela era, acrescentando: “Nessa crise, o dólar desvalorizou-se em relação ao ouro em quase 70% a 31 de janeiro de 1934, o governo proibiu a posse privada de ouro, e a M2 colapsou.”

Contrastando esse pano de fundo com o ambiente atual, ela explicou: “A economia dos EUA hoje não se parece nada com a inflação de dois dígitos dos anos 1970 ou com o colapso deflacionário dos anos 1930. É verdade que os bancos centrais estrangeiros têm diversificado há anos do dólar; no entanto, o rendimento do título do Tesouro a 10 anos atingiu 5% no final de 2023 e agora está em 4,2%.” Enquadrando a recente queda do ouro através de uma perspetiva de ciclo de mercado, Wood concluiu: “Embora movimentos parabólicos muitas vezes levem os preços dos ativos a níveis que a maioria dos investidores acharia impossíveis, os picos fora deste mundo tendem a ocorrer no final de um ciclo.” A executiva acrescentou:

“Na nossa opinião, a bolha de hoje não está na IA, mas no ouro. Uma valorização do dólar poderia fazer essa bolha estourar, à semelhança de 1980 a 2000, quando o preço do ouro caiu mais de 60%.”

FAQ ⏰

- Por que é que a CEO da Ark Invest, Cathie Wood, vê risco de baixa no ouro?

Ela argumenta que a capitalização de mercado do ouro relativamente à M2 atingiu extremos de época de crise que, historicamente, precederam grandes quedas.

- Como é que a proporção ouro/M2 influencia a sua perspetiva?

Wood observa que a proporção corresponde a níveis vistos em 1934 e 1980, períodos ligados a tensões económicas, em vez de crescimento normal.

- Que papel desempenha o dólar dos EUA na sua perspetiva sobre o ouro?

Ela sugere que um dólar a fortalecer-se poderia reduzir a procura por ouro e pressionar os preços para baixo.

- Por que é que Wood rejeita comparações com os anos 1970 e 1930?

Ela afirma que a inflação, as taxas de juro e a dinâmica da política monetária atuais diferem drasticamente desses períodos.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.