O Ministério das Finanças esclarece que os lucros provenientes de transações com criptomoedas são considerados rendimentos de transações de propriedade. A Autoridade Fiscal já identificou uma omissão de declaração de 129 milhões de NTD e aplicou multas, integrando totalmente os ativos virtuais no sistema de tributação e supervisão.

À medida que ativos virtuais como o Bitcoin são cada vez mais incorporados nas carteiras de investimento do público, a questão de tributar os rendimentos de transações com criptomoedas torna-se um foco de discussão regulatória e fiscal. A EY (Ernst & Young) afirmou que, de acordo com a mais recente orientação do Ministério das Finanças, os lucros obtidos na compra e venda de criptomoedas podem ser considerados atualmente como “rendimentos de transações de propriedade” sob a Lei do Imposto de Renda, estando sujeitos à tributação.

Autoridade Fiscal identificou omissão de declaração de 129 milhões de NTD em transações com criptomoedas

De acordo com um relatório escrito enviado pelo Ministério das Finanças ao Legislativo, a Autoridade Fiscal já incluiu as transações com criptomoedas como foco de fiscalização. Até meados de dezembro de 2024, as autoridades fiscais identificaram uma omissão de aproximadamente 129 milhões de NTD em rendimentos não declarados, com uma arrecadação adicional de cerca de 34,03 milhões de NTD em impostos e multas.

Na reportagem do Business Weekly, Lin Chih-hsiang, diretor de operações do departamento de serviços fiscais da EY, afirmou que as criptomoedas, como ativos digitais baseados na tecnologia blockchain, embora não tenham forma física nem sejam emitidas pelo banco central, geram benefícios econômicos que devem ser considerados sob o sistema fiscal vigente. Para empresas e indivíduos com altos patrimônios, a falta de uma declaração correta ou compreensão das regras pode resultar em impostos adicionais ou penalizações.

EY (Ernst & Young): Transações com criptomoedas em Taiwan já estão sujeitas à tributação

A EY (Ernst & Young) destacou que, de acordo com a orientação do Ministério das Finanças de Taiwan, a transação de lucros com criptomoedas pode ser tributada como “rendimentos de transações de propriedade” sob a Lei do Imposto de Renda. A análise adicional da EY indica que, atualmente, Taiwan ainda não possui um regime fiscal específico para criptomoedas, sendo que as regulamentações existentes são complementadas principalmente por orientações interpretativas. No entanto, sob o sistema atual, os lucros dessas transações já estão efetivamente incluídos na base de tributação, e as autoridades fiscais continuam aprimorando suas capacidades de coleta e verificação de dados relacionados a ativos virtuais, incluindo a comparação de informações de exchanges e fluxos de fundos.

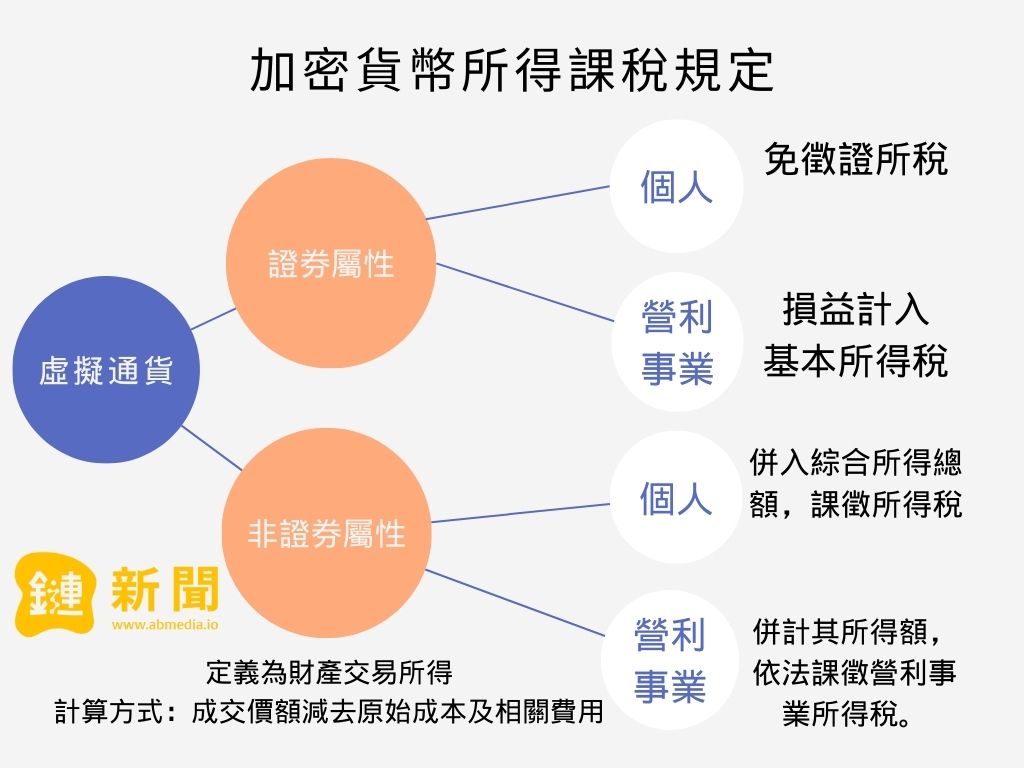

Segundo uma reportagem anterior do Chain News, o Ministério das Finanças já está considerando regulamentações para a tributação de rendimentos de criptomoedas. Para indivíduos ou empresas que compram e vendem moedas virtuais de natureza semelhante a ações, os lucros dessas transações são considerados “ganhos e perdas de negociações de valores mobiliários”. Quanto às moedas virtuais de “não-valor mobiliário”, o preço de venda menos os custos é incluído no imposto de renda global do indivíduo, enquanto para empresas, o valor é somado aos seus rendimentos e sujeito ao imposto de renda de pessoa jurídica. Entre as questões controversas estão a definição de negociações não frequentes e os critérios para determinar se uma moeda virtual possui ou não natureza de valor mobiliário, o que também merece atenção futura.

Fonte da imagem: 《Chain News》

- Este artigo foi reproduzido com autorização de: 《Chain News》

- Título original: 《2026 Taiwan: É preciso tributar a compra e venda de criptomoedas? EY: Segundo a Lei do Imposto de Renda, considera-se como rendimento de transações de propriedade》

- Autor original: Neo

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.