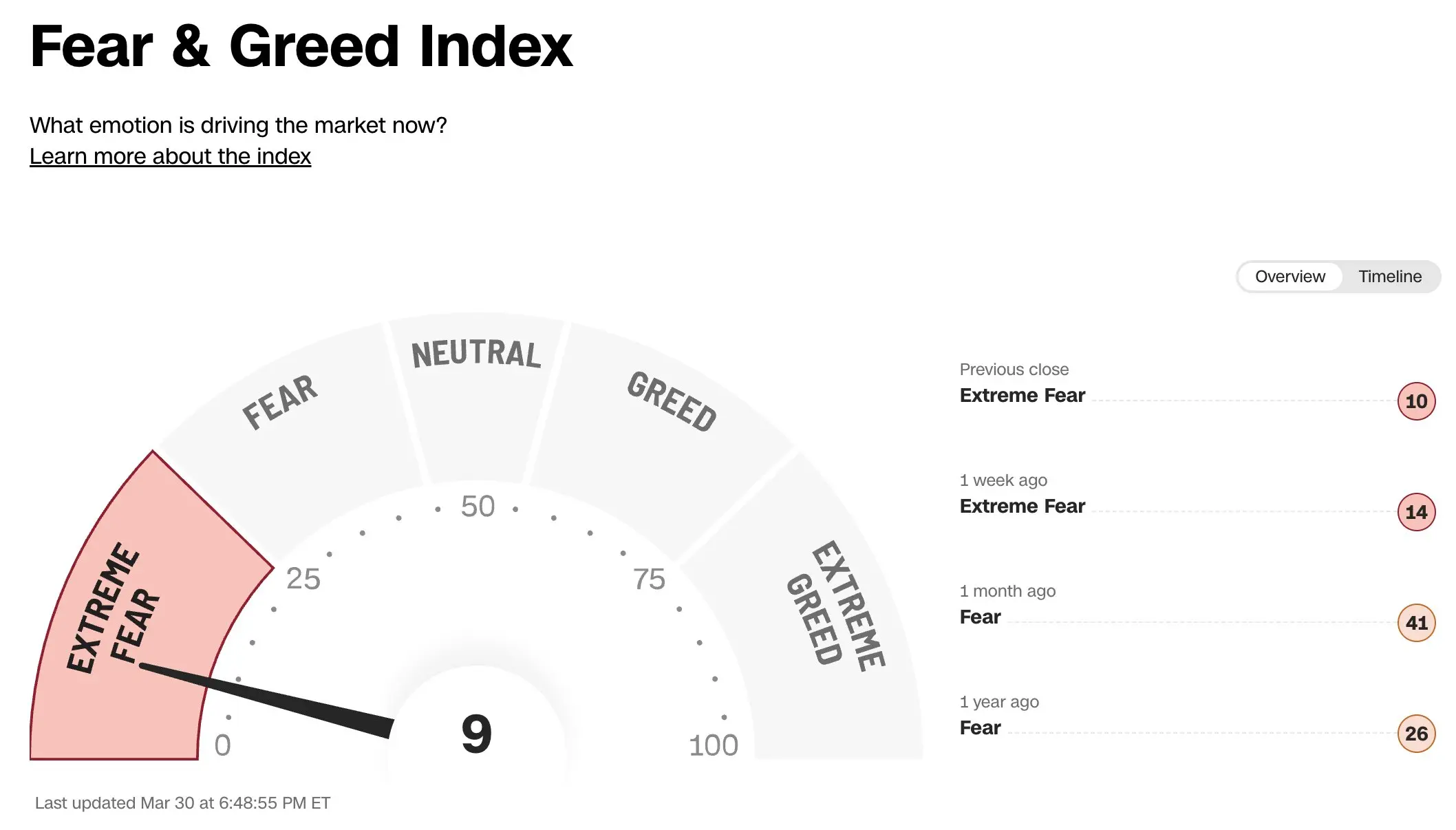

Vários indicadores-chave de mercado mostram em simultâneo um sentimento fortemente pessimista sem precedentes em Wall Street desde 2020. O índice de Medo e Ganância do mercado bolsista da CNN caiu drasticamente para 9, atingindo o valor mais baixo desde novembro de 2025; o volume de opções de compra/venda (puts) do ETF do S&P 500 (SPY) disparou para 8,6 milhões de contratos. A simultaneidade de uma escalada extrema em múltiplos indicadores sugere que os participantes no mercado estão a construir, a uma velocidade sem precedentes, posições de cobertura para cenários de rutura.

Quatro indicadores extremos em simultâneo no limite: análise completa das apostas a uma rutura

(Fonte: The Kobeissi Letter)

(Fonte: The Kobeissi Letter)

Com base nos dados compilados por “The Kobeissi Letter”, a profundidade e a amplitude deste ciclo de sentimento pessimista do mercado superam a maioria dos períodos de correção recentes. A situação no setor energético é particularmente evidente: as posições vendidas do SPDR ETF do setor de Energia selecionado pela State Street (XLE) dispararam para o nível mais elevado desde a crise financeira de 2008 e, nas últimas semanas, as posições vendidas no setor energético duplicaram — trata-se do maior crescimento percentual desde o século XXI.

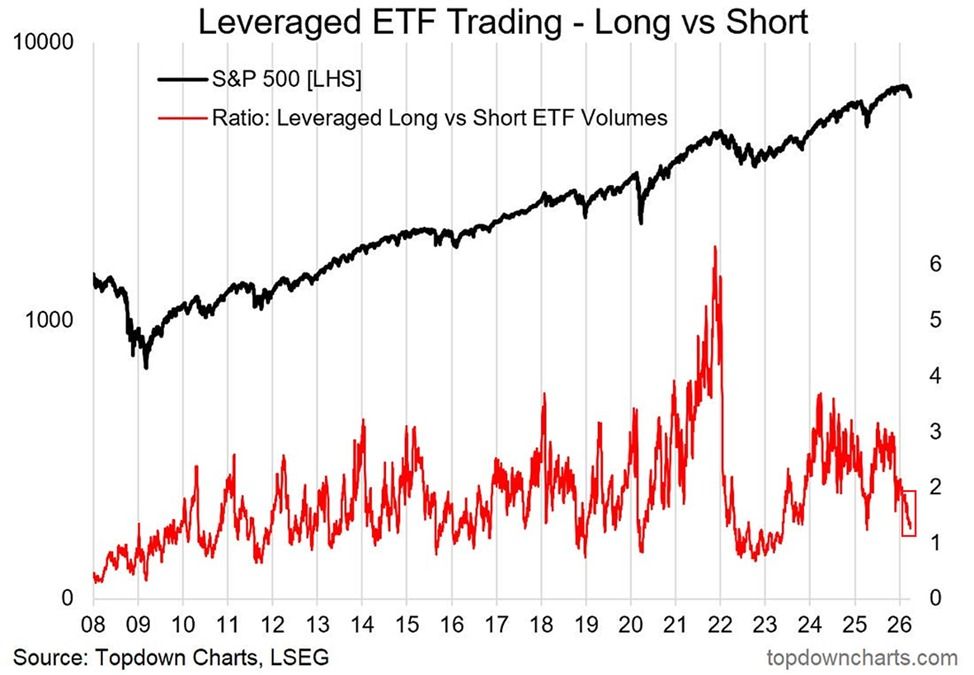

As taxas de negociação dos ETFs de longo/curto com alavancagem também libertam um sinal forte. Em outubro de 2025, a taxa de volume de negociação dos ETFs longos/curtos era 3,0, com as apostas de alta a dominarem de forma esmagadora; atualmente, essa taxa caiu para cerca de 1,1, o que significa que o volume de negociação dos ETFs com alavancagem “short” está quase ao mesmo nível dos ETFs “long”, aproximando-se dos níveis observados durante o mercado bear de 2022 e os mínimos do período pandémico de 2020.

As leituras extremas atuais dos quatro indicadores de mercado

(Fonte: Barchart)

(Fonte: Barchart)

Índice de Medo e Ganância da CNN: 9 (o mais baixo desde novembro de 2025, intervalo de medo extremo)

Mediana de posições vendidas (short) no Russell 3000: 4,3% (máxima de 15 anos, mais 1 ponto percentual do que o pico do bear market de 2022)

Posições vendidas do ETF de Energia XLE: a maior desde a crise financeira de 2008; duplicaram nas últimas semanas

Volume de opções de venda (puts) do SPY: 8,6 milhões de contratos (o mais alto desde abril de 2025)

Será que os sinais contrários se estão a consolidar: precedentes históricos e o complexo jogo da geopolítica atual

Com vários indicadores extremos — sentimento de mercado, posições vendidas, cobertura via opções e fluxos de fundos para ETFs — todos a atingirem simultaneamente níveis no limite, emerge, do ponto de vista técnico, uma questão inversa que vale a pena ponderar. A experiência histórica indica que, quando as posições do mercado estão tão unilateralmente inclinadas para o pessimismo, a inversão contrária e abrupta costuma estar muito perto. Por exemplo, no fundo da crise financeira de 2008, a taxa de negociação dos ETFs longos/curtos chegou a 0,4, o que significa que o volume de negociação dos ETFs short era cerca de 150% superior ao dos ETFs long — e, após o fundo, o mercado entrou imediatamente num grande repique.

No entanto, “The Kobeissi Letter” também salienta claramente que, no contexto de uma escalada das tensões geopolíticas e de um agravamento contínuo das condições macro desfavoráveis, esta estrutura histórica ainda se mantém — e, neste momento, não é possível confirmar. O conflito entre o Irão e os EUA (e o Irão e a Arábia Saudita/Irão e EUA) continua a impulsionar os preços do petróleo; as cadeias de abastecimento globais enfrentam pressões estruturais; estes fatores fazem com que o ciclo atual inclua mais variáveis geopolíticas imprevisíveis, não sendo possível aplicar de forma simples a lógica passada de reversões cíclicas.

Perguntas frequentes

O que significa para o mercado o índice de Medo e Ganância descer para 9?

O índice de Medo e Ganância do mercado bolsista da CNN mede o sentimento do mercado numa escala de 0 a 100, sendo 0 medo extremo e 100 ganância extrema. Uma leitura de 9 indica que o mercado entrou na faixa de medo no mais alto nível, revelando uma expectativa muito forte dos investidores de mais quedas — trata-se de um sinal importante de deterioração acentuada do sentimento do mercado.

Se as posições vendidas atingirem uma nova máxima de 15 anos, isso significa necessariamente uma rutura do mercado?

Não necessariamente. As posições vendidas extremas são uma faca de dois gumes: se o mercado continuar a cair, as posições vendidas podem obter lucro; mas se ocorrer um fundo de forma inesperada e uma inversão, uma grande compressão de short (Short Squeeze) pode impulsionar um repique abrupto do mercado. O desafio atual é que a incerteza geopolítica torna mais difícil prever o momento exato do fundo.

Em que medida a situação atual é diferente ou semelhante aos extremos de sentimento do mercado em 2008 e 2022?

A semelhança é que vários indicadores de sentimento atingiram ou estão perto de níveis extremos históricos. A maior diferença é que a complexidade geopolítica atual é maior: a interrupção do fornecimento de energia causada pelo conflito entre o Irão e os EUA é um choque exógeno que não está presente em um bear market puramente baseado em políticas macro — o que aumenta significativamente a dificuldade de prever para onde o mercado vai.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.