Título original: A Grande Escassez de GPUs — Capacidade de Aluguer — A Lançar o Nosso Índice do Preço do Aluguer de 1 Ano do H100

Autor original: Daniel Nishball, Jordan Nanos, Cheang Kang Wen et al.

Compilação: Peggy, BlockBeats

Nota do editor: À medida que a IA passa de «ferramenta» para «infraestrutura base do fluxo de trabalho», os preços do aluguer de GPUs entram num intervalo de subidas aceleradas, enquanto a oferta continua a apertar.

De um aumento de quase 40% nos preços de aluguer de H100 para 1 ano, ao pré-encadeamento do poder de computação até à segunda metade de 2026, e depois aos laboratórios de IA, que continuam a fixar a oferta através de contratos de longo prazo e mecanismos de renovação, a lógica de funcionamento do mercado de GPUs mudou de forma bem evidente: os preços já não são determinados principalmente pelos custos do hardware, mas sim pela combinação entre consumo de tokens, capacidades dos modelos e eficiência de produção.

A mudança do lado da procura é particularmente crucial. Novos paradigmas, como sistemas multi-agente, geração nativa de conteúdos e ferramentas de programação com IA, estão a empurrar o uso de tokens para um intervalo de crescimento exponencial. O principal juízo do relatório vai-se também tornando cada vez mais claro: a relação investimento-resultado das ferramentas de IA já foi verificada; com retornos de 5–10 vezes, os preços do poder de computação dificilmente conseguem, durante bastante tempo, impor uma restrição eficaz à procura.

A tensão criada torna-se cada vez mais nítida: o mercado real do poder de computação evidencia uma escassez generalizada e uma transferência do poder de fixação de preços para cima, enquanto os mercados de capitais permanecem presos na expectativa de «que acabará por ficar em excesso e ser mercantilizado». Este desalinhamento entre a expectativa e a realidade está a remodelar a lógica de avaliação do setor de infraestruturas de IA.

Quando o poder de computação se transforma no novo bem de produção, os seus mecanismos de preço, a estrutura da oferta e o retorno do capital estão a passar por uma reestruturação profunda.

Segue-se o texto original:

A procura por Claude 4.6 Opus e Claude Code, da Anthropic, disparou acentuadamente. As receitas recorrentes anuais (ARR) passaram, num curto espaço de um trimestre, dos 9 mil milhões de dólares no fim do ano passado para mais de 25 mil milhões de dólares atualmente, praticamente triplicando. Em paralelo, os modelos open-source, representados por GLM e Kimi K2.5, também impulsionam a rápida expansão dos cenários de aplicação relacionados com modelos open-source. As empresas em contínuo financiamento, incluindo a Anthropic, a OpenAI e várias Neolabs, estão igualmente a agravar a necessidade de recursos de GPU.

Este ponto de viragem significa que a procura subiu de forma abrupta num curto espaço de tempo, e já se verifica uma onda de compra apressada de GPUs por parte de hiperscalers e de novos prestadores de serviços cloud (Neoclouds).

Esta nova procura está a empurrar os preços para cima ao longo de toda a cadeia de fornecimento, desde armazenamento DRAM e NAND até cabos de fibra ótica, alojamento em centros de dados e até turbinas a gás, entre outras infraestruturas; praticamente todos os produtos e serviços relacionados registam aumentos.

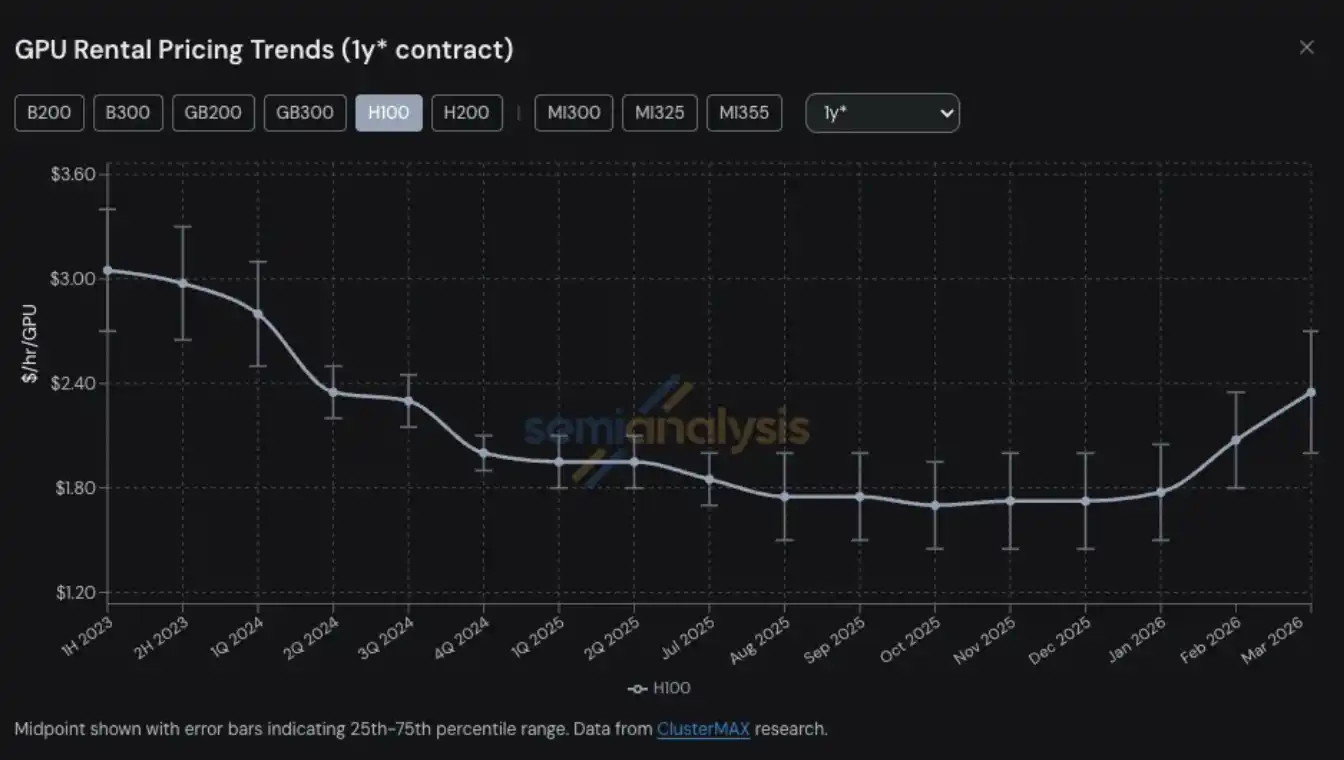

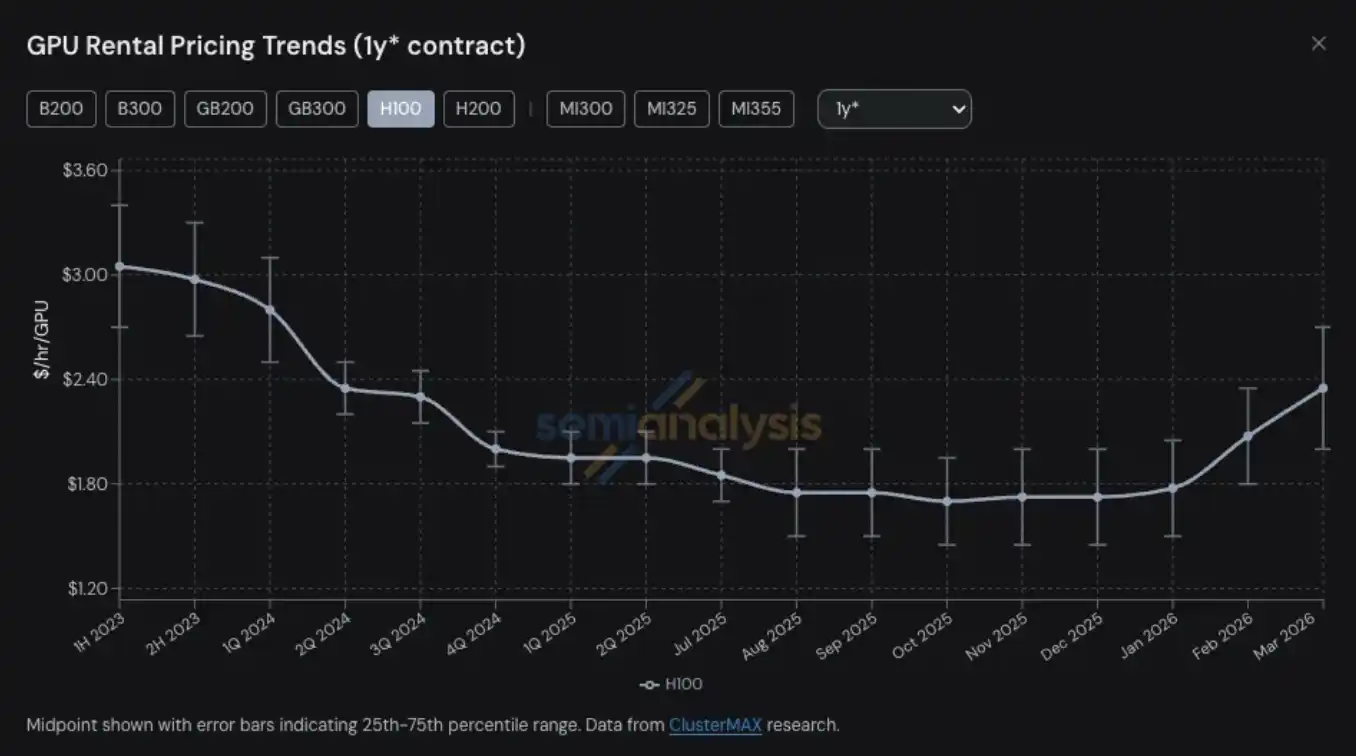

Os preços do aluguer de GPUs tornaram-se, em muitos produtos e serviços ligados ao poder de computação, o setor mais recente a apresentar tensão de oferta e uma subida acentuada de preços. O preço do contrato de aluguer de GPU de 1 ano do H100 subiu do valor mínimo de 1,70 dólares por GPU por hora em outubro de 2025 para 2,35 dólares em março de 2026, com uma subida de quase 40%.

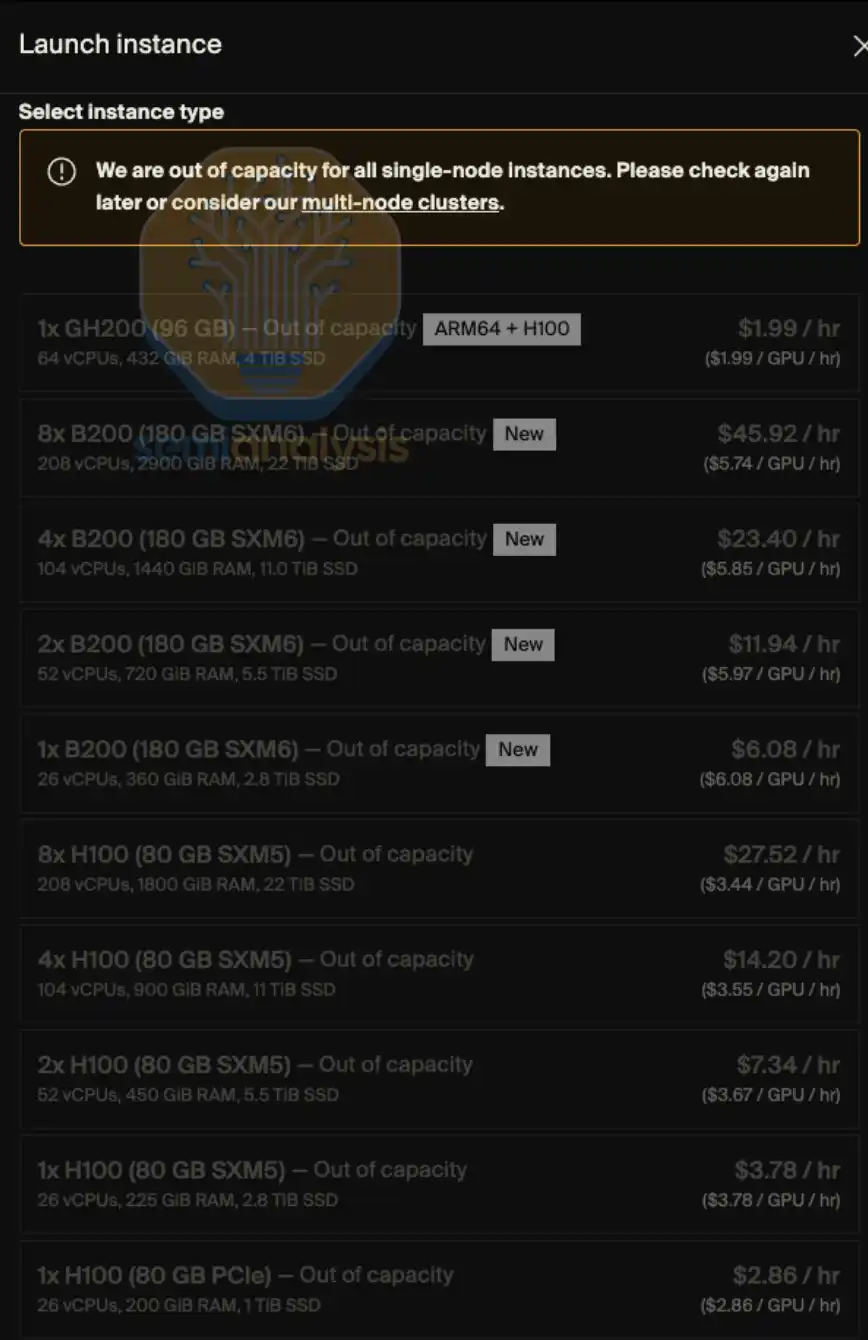

A capacidade de aluguer de GPUs sob demanda (on-demand) ficou praticamente esgotada em quase todos os modelos — e os utilizadores que já tinham bloqueado instâncias sob demanda, mesmo após a subida dos preços, não estão dispostos a libertar o poder de computação para o mercado. No início de 2026, a dificuldade em encontrar poder de GPU era quase como tentar comprar bilhetes para «o último voo»: preços elevados, praticamente sem lugares. Se quisermos usar uma metáfora mais ajustada, mais do que «correr para comprar bilhetes», parece mais «procurar um canal para comprar medicamentos».

Na SemiAnalysis, acompanhamos há muito tempo em profundidade várias tendências e tópicos-chave no ecossistema das Neocloud e dos hiperscalers, incluindo, entre outras, os preços do aluguer de GPUs. Esta capacidade nasce da nossa investigação e prática contínuas em projetos como ClusterMAX, InferenceX e Total Cost of Ownership (TCO) de clouds de IA.

Em simultâneo, investimos também bastante esforço para ajudar diversos laboratórios de IA a fazer a ligação a prestadores de serviços Neocloud, encontrar no mercado recursos de aluguer de GPUs e manter conversas contínuas com quase todos os intervenientes do ecossistema sobre as tendências de mudança dos preços do aluguer de GPUs.

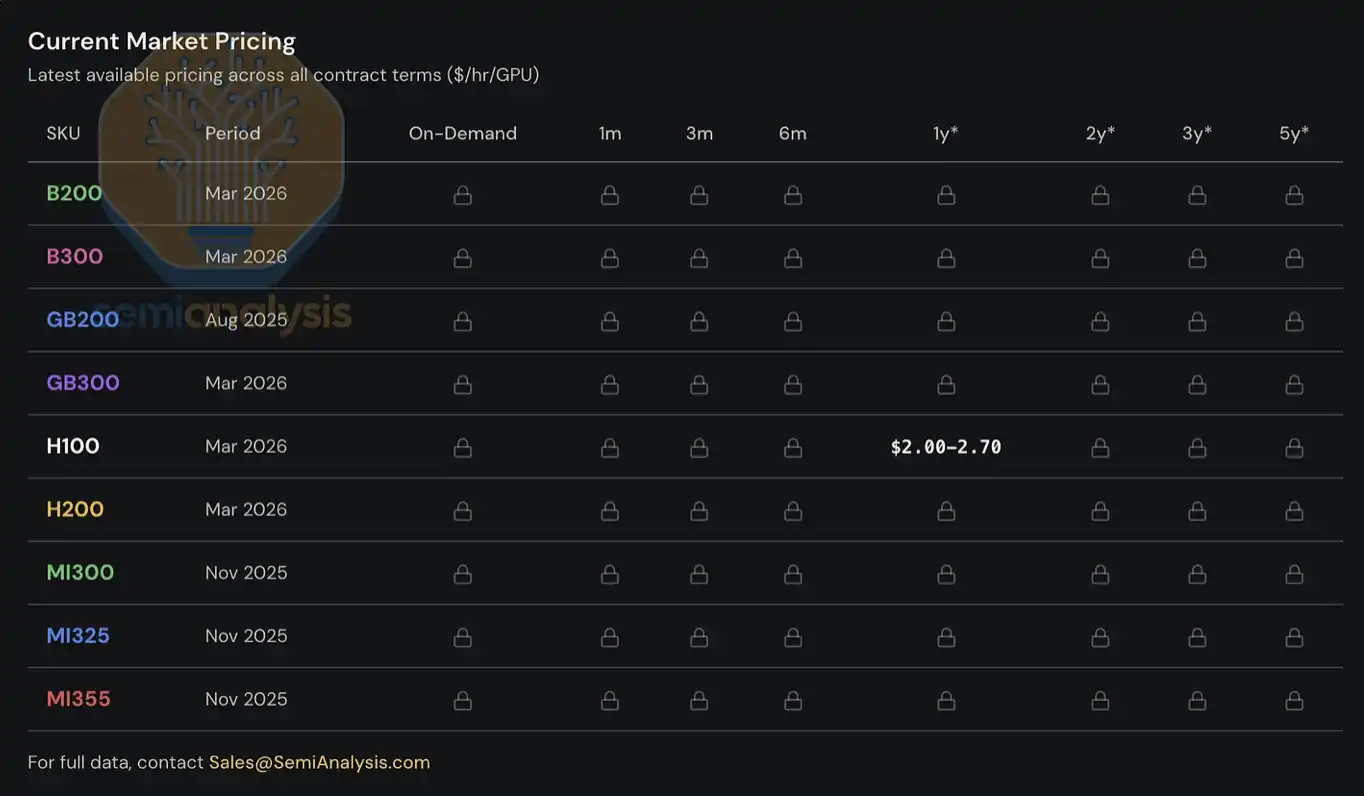

Desde 2023, estabelecemos e mantemos um conjunto de sistemas de índices de preços do aluguer de GPUs para clientes, cobrindo os principais modelos de GPU (como H100, H200, B200, B300, GB200, GB300, MI300, MI325 e MI355) e atravessando diferentes prazos de aluguer — desde sob demanda (on-demand), a alugueres curtos de 1 mês, até contratos de longo prazo com a duração máxima de 5 anos. Este índice é construído com base em dados de inquéritos a vários prestadores de serviços Neocloud e compradores de poder de computação, e é validado em cruzamento através de dados de transações reais, bem como das negociações e fechamentos em que participamos como mediadores.

Hoje, disponibilizamos ao público o índice de preços de aluguer de GPU de 1 ano do H100, na esperança de fornecer mais dados e perceções para a indústria. O índice é atualizado mensalmente e também publicaremos continuamente, através do X e do LinkedIn, interpretações das tendências mais recentes e observações do mercado. Quanto a dados completos de preços que cobrem diferentes estruturas de prazos de aluguer e outros modelos de GPU principais, neste momento, apenas estão disponíveis para utilizadores institucionais que subscrevem o nosso modelo de TCO de cloud de IA.

Este relatório incidirá sobre as mais recentes tendências no mercado de aluguer de GPUs, observações em primeira linha do mercado e dados-chave, analisando como entendemos a estrutura global do mercado e fazendo um primeiro juízo sobre para onde se dirigirão os preços de aluguer no futuro.

O mercado de aluguer de GPUs entra numa fase de «preços dinâmicos»

Apenas olhando para a curva de preços do aluguer de 1 ano do H100, ainda não é suficiente para retratar plenamente o nível de tensão do mercado — as nossas experiências reais a obter poder de computação em primeira linha e o feedback de intervenientes do mercado revelam uma situação ainda mais severa.

A procura atual provém de múltiplos cenários de utilização altamente heterogéneos, quase não existindo uma «solução universal». Por exemplo, do lado da inferência, modelos de Grandes Especialistas Mistos (MoE) em grande escala são mais adequados para correr em sistemas recentes de grande escala, como GB300 NVL72; já do lado do treino, o H100 continua a ter vantagens em termos de custo-benefício, pelo que mesmo GPUs de «geração relativamente anterior» mantêm a procura em níveis elevados.

Hoje em dia, os clientes até estão a disputar para pagar, em concorrência, o preço de instâncias spot da AWS p6-b200 de 14 dólares por GPU por hora; alguns prestadores líderes de Neocloud já deixaram de vender por nó único; certos preços de renovação de H100 permanecem, surpreendentemente, completamente idênticos aos acordados aquando da assinatura há dois ou três anos; e alguns contratos de H100 já foram renovados até 2028, com uma duração do aluguer de 4 anos. Agora, querer encontrar — mesmo apenas — um cluster H100 ou H200 com 8 nós (64 GPUs) já não é fácil: entre os fornecedores a que perguntámos, metade já esgotou completamente; e, para a maioria dos prestadores, a resposta é: simplesmente não há GPUs com arquitetura Hopper que venham a expirar contratos no futuro próximo e a serem libertadas.

Chegámos mesmo a ouvir que alguns locatários de poder de computação começaram a desmontar os clusters que arrendaram e a subalugá-los novamente, quase como desmontar um apartamento para aluguer de curta duração durante a corrida do Grande Prémio de Mónaco. A próxima etapa será o surgimento de um alegado «segundo senhorio da Neocloud»? É provável que já não seja apenas uma piada.

A oferta da Blackwell está igualmente extremamente apertada. Foi-nos dado a entender que, devido à forte procura por modelos open-source de pesos e ao contínuo rebentar da procura por inferência, o ciclo de implementação e entrega dos próximos clusters Blackwell foi agora alargado para junho a julho. Além disso, a maioria destes clusters que se avizinham já foi pré-fixada. Na prática, ao olhar para todo o mercado, a capacidade que só será adicionada em agosto a setembro de 2026 está, em quase todos os casos, já reservada.

Preços do aluguer de GPUs: o regresso triunfal

Mas por que razão o mercado chegou a este ponto? Há apenas 6 meses, a maioria dos observadores ainda duvidava do «valor final» das GPUs e assumia, de forma geral, que os preços do aluguer de GPUs iriam inevitavelmente continuar a cair com o tempo. Naquela altura, se uma Neocloud ou um hiperscaler adotasse, nos modelos financeiros, um período de depreciação de 6 anos para tratar os ativos de poder de computação de GPUs, poderia até ter sido criticado por analistas financeiros. Antes de discutir as tendências futuras, vale a pena recordar rapidamente como a situação evoluiu até aqui.

Antes da segunda metade de 2025, a expectativa dominante em todo o ecossistema era: com a implantação em grande escala da Blackwell e o custo unitário do poder de computação significativamente mais baixo, os preços de aluguer da Hopper (ou seja, H100 e H200) iriam recuar acentuadamente. Mas o que aconteceu foi exatamente o contrário. Chegada à segunda metade de 2025, a procura pelo H100 não só não enfraqueceu como, em muitos cenários, aumentou ainda mais. A rápida popularização de modelos open-source de pesos e o aceleramento contínuo da procura por inferência foram os primeiros sinais desta vaga quase sem fim de procura por poder de computação.

Chegando a janeiro de 2026, o mercado do poder de computação passou pelo próximo ponto de viragem: após vários trimestres de rápido aumento nos preços do armazenamento DRAM e NAND, começou uma fase de disparo quase «parabólico». De acordo com os nossos modelos de armazenamento, no primeiro trimestre de 2026, os preços dos contratos de LPDDR5 e DDR5 aproximavam-se, em termos homólogos, de cerca de 4 vezes e 5 vezes, respetivamente.

Para lidar com o risco de margens devido ao forte aumento do custo de componentes, os fabricantes OEM começaram a subir os preços das suas servidores de IA, e o nível de aumento foi claramente superior ao do próprio aumento dos componentes de base. Isto tornou as decisões de capex dos clusters ainda mais complexas: custos mais elevados na compra de servidores comprimiram o retorno esperado do projeto, levando parte dos operadores a abrandar o ritmo de implantação e, em alguns casos, a desistir diretamente de avançar com os projetos. Como resultado, parte da nova capacidade que poderia ter sido lançada foi adiada ou suspensa, agravando ainda mais a tensão no mercado de aluguer.

Nesta confusão de compras desencadeada pelo «descontrolo da definição de preços de servidores de IA», a procura por aluguer de GPUs acelerou significativamente. A capacidade de poder de computação que originalmente ainda sobrava no mercado foi praticamente totalmente absorvida nos meses de janeiro e fevereiro. Em março, independentemente de H100, H200 ou B200, já praticamente não era possível encontrar capacidade disponível em qualquer prazo de aluguer. O preço do aluguer anual ultrapassou, no fim de janeiro, os 2 dólares por GPU por hora, e no período entre a segunda quinzena de fevereiro e o fim de fevereiro voltou a subir 15%–20% face ao fim de janeiro; prevê-se que até ao fim de março volte a subir 15%–20% em cadeia.

Um dos principais impulsionadores da procura no início deste ano vem da geração nativa de conteúdos (native media generation). Aplicações como Seedance e Nano Banana estão a levar os utilizadores a gerar e iterar imagens e vídeos de forma escalável, aumentando de modo significativo o throughput de tokens. Mas a fonte de procura mais importante e mais visível é a ascensão de workloads multi-agente (multi-agent) — estes sistemas executam processos em vários passos e, em ambientes de alta concorrência, continuam a iterar, levando ao consumo de tokens e à procura de poder de computação a apresentarem um crescimento «exponencial».

Esta tendência fica particularmente evidente nos dados relacionados com Claude Code, que já mencionámos em vários artigos anteriores. Por exemplo, na SemiAnalysis: apenas nos últimos 7 dias, a empresa consumiu dezenas de milhares de milhões de tokens, com um custo médio de cerca de 5 dólares por 1 milhão de tokens. Mas a poupança de tempo, a expansão do fluxo de trabalho e a melhoria de capacidade decorrentes disso vão muito além do próprio custo. Atualmente, a SemiAnalysis já incorporou um conjunto completo de ferramentas de IA em múltiplos fluxos de trabalho; já não se limita à pesquisa e à sumarização simples, mas estende-se a painéis de dados, recolha automatizada, processamento de grandes volumes de dados e até modelação financeira baseada em agentes.

Acompanhamo-lo também através de métricas como, por exemplo, o volume de entregas diárias do Claude (Claude Commits Daily), entre outras. De acordo com a tendência atual, prevemos que até ao final de 2026 o Claude Code represente mais de 20% de todo o volume de submissões de código. Em suma, enquanto ainda não reparaste, a IA já começou a «devorar» todo o fluxo de desenvolvimento de software. Para clientes institucionais que queiram obter este conjunto de dados, podem contactar a nossa equipa de API. Antecipando um pouco: este volume de submissões já está claramente acima do nível que tínhamos inicialmente publicado.

Na nossa esfera, quase toda a gente é um utilizador pesado do Claude Code. Mas também sabemos que este círculo em si está profundamente imerso em IA e semicondutores, e no fundo é apenas uma pequena fração na linha da frente.

Para muitas empresas do ranking Fortune 500 e para o público em geral, o Claude Code e o «mundo dos agentes» são apenas temas periféricos ligeiramente curiosos, que aparecem ocasionalmente no feed do Facebook ou em podcasts da NPR. Eles quase não estão conscientes de que uma vaga de produtividade impulsionada por agentes, juntamente com um impacto estrutural, está prestes a chegar.

À medida que mais participantes da economia real vão percebendo progressivamente os extraordinários retornos do investimento proporcionados pela utilização de ferramentas de IA e se juntam a esta «vaga de poder de computação», o consumo de tokens continuará a subir em degraus. Quanto ao debate sobre a relação investimento-resultado da IA, na prática já está resolvido: o valor criado ao usar ferramentas de IA é frequentemente de uma ordem de grandeza superior ao seu custo. Neste contexto, a contínua deslocação para a direita da curva de procura de tokens está a formar uma força robusta e (nesta fase) relativamente pouco elástica, a empurrar os preços do aluguer de GPUs para cima sem parar.

Em termos simples: se o retorno do investimento ao usar ferramentas de IA puder atingir 5–10 vezes, então ainda existe bastante espaço para subida dos preços do aluguer de GPUs, o que só poderia realmente suprimir a procura. Também não excluímos que a continuação da subida dos preços do aluguer continue a propagar-se para cima, fazendo subir os custos dos servidores e dos componentes essenciais.

Publicação do Índice de Preços de Aluguer de 1 Ano do SemiAnalysis H100

Hoje, disponibilizamos gratuitamente ao público o índice de preços de contratos de aluguer de 1 ano do SemiAnalysis para H100, com o objetivo de aumentar o conhecimento do mercado e a transparência sobre tendências dos preços de aluguer de GPUs.

O índice é construído a partir de dados de inquéritos mensais a mais de 100 participantes do mercado (incluindo prestadores Neocloud, compradores de poder de computação e vendedores) para determinar os intervalos representativos dos preços do aluguer de GPUs (percentis 25 a 75). Em simultâneo, validamos em cruzamento com base em dados reais de transações e mediamos, dentro da nossa própria rede, a compra e venda entre as partes, participando diretamente em algumas transações, para calibrar ainda melhor o nível de preços.

Desde 2023, temos acompanhado continuamente GPUs, incluindo H100, H200, B200, B300, GB200 e GB300, sob preços de contratos em prazos de aluguer entre 3 meses e 5 anos; além disso, também incluímos dados relevantes da série AMD (MI300, MI325, MI355).

Comparado com os índices de GPU já existentes no mercado, o índice de preços de contratos de 1 ano do H100 da SemiAnalysis tem algumas diferenças-chave:

Primeiro, muitos índices de aluguer de GPUs baseiam-se em preços de mercado à vista/sob demanda (spot/on-demand) ou em preços de cotação pública; mas, na prática, a esmagadora maioria das transações de aluguer de GPUs é feita por contratos de longo prazo, normalmente com prazos superiores a 6 meses. Estes preços costumam ser formados por negociações bilaterais e não aparecem em quaisquer bases de dados públicas. A maioria dos grandes prestadores de Neocloud prefere assinar contratos com pelo menos 1 ano; 2–3 anos são mais ideais; e, se for possível fechar acordos de «pacote» de 5 anos em grande volume, ainda melhor. O índice de aluguer de 1 ano do H100 da SemiAnalysis foca precisamente este «mercado de contratos» — isto é, a parte em que se concentra a maior quantidade de transações reais. Ao apontar de forma clara para um prazo específico, o índice também facilita a compreensão por parte dos utilizadores do intervalo de mercado que cobre, permitindo uma validação comparativa com as suas próprias observações.

Em segundo lugar, os preços divulgados publicamente não representam os preços reais de fecho. Os preços publicados por hiperscalers e Neoclouds oferecem, mais do que qualquer outra coisa, referências para tendências, e não níveis efetivos das transações. Estes preços tendem a ficar atrás das mudanças no mercado de contratos, normalmente sendo ajustados apenas depois de a procura por poder de computação já ter mudado. Especialmente no mercado sob demanda, os preços são frequentemente definidos como níveis relativamente fixos; as mudanças reais de oferta e procura refletem-se mais através de taxa de utilização ou ocupação de recursos, com ajustes apenas quando necessário e de forma não regular. Sobre este mecanismo do mercado, o artigo voltará a expandi-lo mais adiante.

Em terceiro lugar, embora existam muitos índices no mercado capazes de lidar com grande escala de cotações, preços e dados de transações, e que tenham vantagens na análise de tendências, a nossa abordagem dá ainda mais ênfase à interação direta com intervenientes do mercado. Cada cotação e cada transação por trás têm o seu contexto específico e lógica de decisão. Esperamos, ao apresentar dados quantitativos, também completar com estas informações qualitativas e observações em primeira linha, para reproduzir de forma mais completa a estrutura real do mercado de aluguer de GPUs.

Para utilizadores institucionais que subscrevem, fornecemos também dados completos sobre a estrutura de prazos, cobrindo quase todos os mercados de aluguer de GPUs principais.

Aquando do lançamento do índice de preços de contratos de aluguer de 1 ano do H100, também lançámos, para utilizadores que subscrevem modelos de Tokenomics ao nível institucional, o SemiAnalysis Tokenomics Dashboard, para acompanhar e compreender o panorama dos modelos de IA mais avançados. Este painel permite que os utilizadores façam comparações personalizadas em várias dimensões, como código, inferência, matemática e avaliação de agentes; compara preços de API de diferentes modelos e fornecedores; e consulta dados-chave divulgados pelos principais laboratórios de IA, incluindo quantidades de uso de tokens, receitas, valuation e dimensão de clientes, entre outros.

A estrutura atual do mercado de aluguer de GPUs

Antes da segunda metade de 2025, o ambiente de preços do mercado de aluguer de GPUs era relativamente mais competitivo. Naquela altura, os operadores dispunham de inventários de GPUs mais abundantes, enquanto a procura terminal só estava a começar a acelerar. Assim, a competição entre prestadores Neocloud era feroz, e, de forma geral, disputavam clientes oferecendo preços mais atrativos. O objetivo central era aumentar a utilização, maximizando, «espremendo» ao máximo o valor dos ativos de poder de computação existentes antes de chegar o próximo ciclo de iteração de GPUs.

Mas, entretanto, o quadro do mercado virou 180 graus. Atualmente, a Neocloud e os hiperscalers já detêm totalmente o controlo — podem exigir mais pré-pagamentos, melhores condições de preços, prazos de contratos mais longos e até escolher autonomamente os momentos de início e fim do contrato, de forma a alinharem com os seus planos de inventário e capacidade de produção. Ao mesmo tempo, o tempo está também do lado da oferta: podem avançar com as implantações no seu próprio ritmo e, num ambiente de preços em subida contínua, ir filtrando gradualmente as combinações de clientes mais valiosas.

Em termos estruturais, o mercado de aluguer de GPUs pode ser dividido, grosso modo, em três grandes segmentos, correspondendo cada um a diferentes tipos de necessidades dos clientes:

Aluguer de curto prazo: sob demanda (on-demand), spot e contratos com duração até 3 meses

Contratos de médio prazo: contratos de 3 meses até 3 anos ou mais

Contratos de longo prazo com «offtake»: contratos de 4–5 anos, sendo 5 anos o mais comum

Aluguer de curto prazo: sob demanda, spot e contratos até 3 meses

O aluguer de curto prazo fica na frente de toda a estrutura de prazos de aluguer, e em muitos casos corresponde a «capacidade remanescente». Ainda assim, alguns prestadores (como Runpod e Lambda) focam-se em fornecer capacidade sob demanda ou spot em escala considerável, com maior flexibilidade.

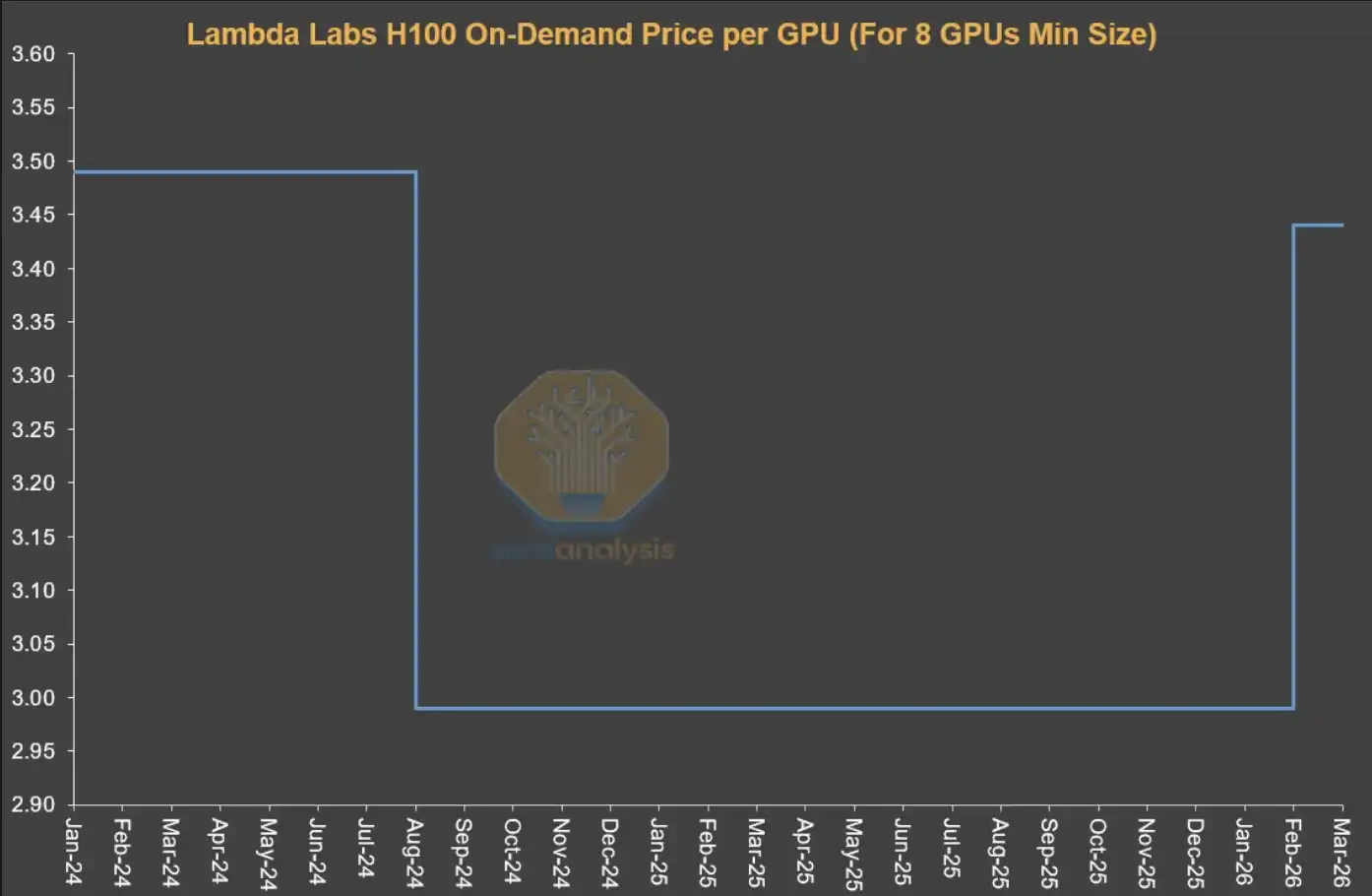

Deve notar-se que o mecanismo de preços do mercado sob demanda é significativamente diferente dos outros mercados de contratos. Em geral, os prestadores definem um nível de preço relativamente fixo para recursos sob demanda e fazem ajustes apenas em pouquíssimas circunstâncias. Por outras palavras, os preços do mercado de curto prazo não são totalmente impulsionados diretamente pela oferta e procura em tempo real, mas sim reflectem mais a intensidade de utilização de recursos, que por sua vez evidencia o nível de tensão do mercado.

Os prestadores costumam fazer um ajuste único de preço com base na taxa de utilização dos recursos: quando a utilização é baixa, estimulam a procura através de reduções de preço; e quando a utilização está perto da capacidade total, aumentam os preços, porque mesmo a um nível de preços mais alto a procura ainda consegue manter-se num patamar elevado.

É isto que explica por que, em séries temporais, os preços sob demanda publicados pela Neocloud tendem a manter-se inalterados por bastante tempo e depois apresentam subidas ou descidas de forma «em degrau». Para o mercado sob demanda, o que realmente consegue refletir mudanças de procura em alta frequência não é o preço, mas sim a taxa de utilização de recursos.

Fonte: Lambda Labs, SemiAnalysis

Contratos de médio prazo (Mid-Term Contracts)

Em termos de significado económico, o mais importante na verdade é o «mercado de contratos», porque a esmagadora maioria do valor das transações de aluguer de GPUs acontece neste segmento. Os contratos de 1 ano são especialmente importantes: refletem tanto a procura marginal de clientes que não são laboratórios de IA quanto a procura excedente (overflow) vinda de grandes clientes, sendo por isso o indicador mais sensível para avaliar o aperto do mercado.

As empresas de IA nativas (AI Natives) e laboratórios de IA de pequena e média dimensão concentram-se sobretudo nos intervalos de 1–3 anos. Contudo, uma tendência evidente recentemente é que estas instituições começaram a tentar fixar recursos de poder de computação através de contratos mais longos — muitos já se estenderam para 4 anos ou mais. Em alguns casos, até aceitam pagar mais de 20% de pré-pagamento, algo que não era comum em contratos de mais de 4 anos no passado.

Contratos de longo prazo com «offtake» (Long-Term Offtakes)

No mercado mais longo, de 4–5 anos, a força dominante são grandes laboratórios de IA, que fixam grandes quantidades de poder de computação desde cedo. Estas transações normalmente correspondem a clusters a partir de 50MW, 100MW ou mais, o que, de forma aproximada, equivale a cerca de 24 mil a 48 mil GPUs GB300 NVL72. No conjunto, estes acordos de «offtake» de longo prazo já ocupam uma parte considerável do mercado de aluguer de GPUs da Neocloud.

Os laboratórios de IA preferem este tipo de contratos porque conseguem fixar uma grande escala de poder de computação de uma só vez, para responder ao crescimento rápido da procura terminal. Além disso, estas instituições geralmente participam profundamente no desenho do cluster, incluindo armazenamento, rede, configuração de CPU e outros componentes-chave. Este tipo de transação é frequentemente entregue na forma de bare metal, porque os laboratórios de IA têm capacidade de engenharia suficiente para personalizar a stack tecnológica numa camada mais baixa, alcançando assim o melhor desempenho e a melhor TCO (custo total de propriedade).

Para os prestadores de Neocloud, este tipo de transação também tem atrativos. Por um lado, podem concentrar os seus recursos de vendas em apenas alguns grandes pedidos, sem ter de lidar com muitos clientes de pequena escala para obterem a mesma receita. Por outro lado, os contratos de longo prazo facilitam-lhes o financiamento de dívida em condições melhores — ao alinhar o prazo do financiamento com o prazo do contrato, podem reduzir de forma efetiva o risco de desfasamento de maturidade e o risco de volatilidade de preços. Em muitos casos, também conseguem fixar taxas de retorno internas (IRR) da ordem de dezenas de pontos percentuais.

Além disso, os hiperscalers também desempenham frequentemente o papel de «backstop» — como compradors diretos, adquirem poder de computação junto das Neocloud e depois revendem aos laboratórios de IA. Esta estrutura é vantajosa para todos: a Neocloud consegue melhores condições de financiamento com base nos compradores com classificação AAA; já os hiperscalers não precisam de expandir o seu balanço patrimonial, podendo, ao fornecer credibilização, ficar com uma parte dos ganhos do projeto.

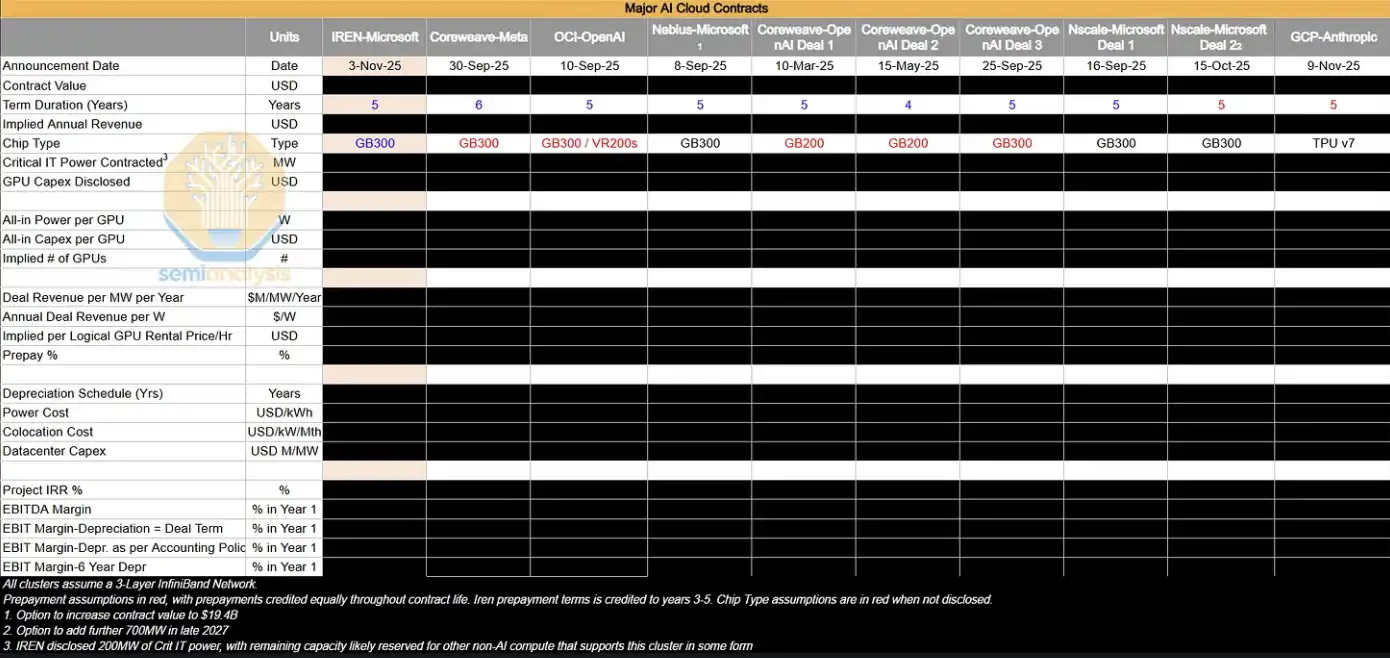

A tabela abaixo lista alguns dos grandes acordos de «offtake» que estamos a acompanhar. Vamos analisar a fundo estas transações para inferir o preço implícito de horas de GPU ($/hr/GPU), bem como indicadores-chave de rentabilidade, como o IRR do projeto, margens de lucro EBIT e outros.

No ambiente atual do mercado, a esmagadora maioria dos grandes clusters em expansão é, na prática, «consumida internamente» pelos laboratórios de IA. Ainda assim, estas instituições entram no mercado de contratos dentro de 4 anos para complementar poder de computação e, através da renovação dos clusters H100 e H200 existentes, impedem indiretamente que a oferta volte a fluir para este mercado. À medida que os clusters hiperscale GB200 e GB300 vão sendo disponibilizados aos poucos, como evoluirão as relações entre oferta e procura nos mercados de contratos de 1–3 anos tornar-se-á uma variável merecedora de observação a seguir.

«Para onde vai a bola?» (Where The Puck is Going)

O ponto que mais chama a atenção é a clara divergência entre a realidade de base e o sentimento do mercado. Embora os sinais de aperto de oferta e subida de preços — que deveriam ser favoráveis às Neocloud (expansão de margens, prolongamento da vida útil dos ativos) — sejam já muito claros, o mercado público está cada vez mais pessimista em relação a empresas como CoreWeave, Nebius e Iris Energy. As suas cotações continuam atualmente nos níveis mais baixos do intervalo dos últimos 6–12 meses.

O mercado continua dominado pela narrativa de «excesso final de oferta e mercantilização do poder de computação», e a mudança acima referida não aliviou verdadeiramente a preocupação dos investidores sobre o valor de longo prazo das GPUs. Contudo, a partir da situação em primeira linha, a oferta permanece apertada e o poder de fixação de preços aumenta, o que significa que quase todo o poder de computação está a ser «absorvido» pela procura — mesmo existindo diferenças de desempenho, neste ambiente de escassez extrema atual, a procura ainda excede a oferta.

Três pontos de observação para o futuro

Para avaliar se os preços do aluguer de GPUs vão continuar a manter-se em níveis elevados, vale a pena focar-se em três variáveis:

-

Ritmo de expansão dos clusters GB300 (2026)

O ponto-chave está na velocidade relativa entre a nova capacidade de computação e a procura de tokens — é a oferta que alivia a tensão, ou a procura continua a ultrapassar a oferta? Isto afetará diretamente se os laboratórios de IA continuam a participar no mercado de contratos até 4 anos e a trajetória dos preços neste intervalo.

-

O défice de chips vai piorar ainda mais

Incluindo a capacidade de produção do processo N3 da TSMC, HBM, DRAM, NAND e outros elos-chave; qualquer oscilação na execução fabril pode ainda apertar a oferta.

-

Velocidade de crescimento das receitas (ARR) dos laboratórios de IA e do consumo de tokens

A expansão da comercialização da IA e da escala de utilização determinará a intensidade da procura terminal, sendo esta também a variável central que impulsiona a procura por poder de computação.

Preços com tendência apenas de subida e aumento da taxa de retorno

No conjunto, a conclusão relativamente clara é: a probabilidade de os preços do aluguer de GPUs continuarem a subir é maior do que a de recuarem.

Este processo tem uma característica óbvia de auto-reforço: quando a Neocloud observa aperto da oferta e subida dos preços, bloqueia mais hardware antecipadamente, o que comprime ainda mais a oferta no mercado e empurra os preços para cima. Isto é semelhante ao ciclo de escassez de GPUs de 2023–2024 — na altura, a tensão do lado da oferta levou os OEM a atingirem uma expansão de lucros significativa e, ao mesmo tempo, fez os preços dos servidores subirem substancialmente (embora, com um maior amadurecimento do mercado nesta ronda, este processo não tenha necessariamente de se repetir na íntegra).

Em simultâneo, a subida adicional dos preços do aluguer de GPUs também está a melhorar a taxa de retorno do capital (ROIC) da Neocloud:

Por um lado, aumenta a margem de lucro dos ativos já implantados

Por outro lado, prolonga o ciclo económico de utilização dos GPUs, permitindo que o capital gere fluxos de caixa durante mais tempo

Quem são os maiores beneficiários atuais?

O benefício mais direto recai sobre prestadores de poder de computação que reúnem as seguintes características:

· Predomínio de contratos de curto ciclo (permite reposicionar preços rapidamente)

· Ter grandes quantidades de dispositivos H100 em stock

· Capacidade de produção nova a entrar em linha no curto prazo

As Neocloud com estrutura de aluguer de curta duração conseguem libertar contratos antigos mais rapidamente e renovar com preços mais elevados, realizando assim rapidamente uma expansão de lucros. Ao mesmo tempo, os hiperscalers e as Neocloud que bloquearam antecipadamente a próxima geração de poder de computação (com contratos multi-anos) também beneficiarão nos próximos ciclos.

Então, a pergunta é: desta vez, vai ser realmente «diferente»?

[Link do texto original]

Clique para conhecer as vagas na LyD/BlockBeats

Bem-vindo a juntar-se à comunidade oficial da LyD/BlockBeats:

Grupo de subscrição no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia