Título original: 432 Horas de Dados do Mercado de Óleo na Hyperliquid: Uma Comparação de Microestrutura com os Futuros de WTI da CME

Fonte original: Castle Labs

Compilação do original: Golem, Odaily Planet Daily

Nota do editor: Este artigo estuda de forma sistemática as diferenças nos dados de negociação de contratos de petróleo bruto da Hyperliquid e da CME em períodos de dias úteis e fins de semana, e chega a algumas conclusões importantes. De momento, a Hyperliquid ainda não consegue igualar a CME em métricas absolutas como profundidade de liquidez ou slippage; a liquidez global é inferior a 1%, o que está relacionado com o facto de os principais utilizadores das plataformas de negociação RWA ainda serem pequenos investidores “cripto-nativos”.

O que diferencia a Hyperliquid é que, durante os fins de semana, a dimensão das transações de contratos de petróleo bruto na Hyperliquid aumenta de forma notória. Isto indica que, para além dos pequenos investidores com procura especulativa, também há traders que querem obter exposição a trading de petróleo bruto antes de segunda-feira para fazerem cobertura (hedging) a operar na Hyperliquid durante o fim de semana. E esta tendência torna-se cada vez mais evidente, fazendo com que a Hyperliquid já tenha capacidade de descoberta de preço para commodities.

No entanto, para investidores institucionais, o custo de transação elevado da plataforma Hyperliquid continua a ser o principal obstáculo para a sua expansão no domínio das commodities. Se a Hyperliquid não aperfeiçoar atempadamente a sua capacidade de processar ordens ao nível institucional, então só poderá ser um local temporário de negociação para traders tradicionais durante o fim de semana, acabando por se tornar apenas um pequeno complemento no panorama das finanças tradicionais. O que se segue é o conteúdo do artigo original:

Metodologia de pesquisa e fontes de dados

Esta análise avalia a microestrutura do mercado de petróleo bruto através de dois estudos, cobrindo, respetivamente, mercados em dias úteis e em fins de semana, e usando dados de time & sales (por transação) provenientes de dois locais de negociação: os contratos perpétuos xyz:CL da Hyperliquid e o contrato CLJ6 (Futuros de petróleo bruto NYMEX WTI de abril de 2026) da Chicago Mercantile Exchange (CME).

A fonte de dados da CME é o fornecedor de dados de negociação da Databento. Este conjunto de dados captura dados por transação, e não instantâneos do book de ordens. Portanto, todas as estimativas de profundidade e slippage da CME baseiam-se no volume efetivamente negociado, e não na profundidade das cotações. A fonte de dados da Hyperliquid é a base pública de dados S3 da Hyperliquid, que inclui registos completos de transações on-chain.

Assim, a análise de ambos os locais de negociação assenta no volume efetivamente negociado. Todos os dados de profundidade representam liquidez explícita — ou seja, o volume transacionado dentro de uma janela de 5 minutos no preço médio do VWAP — numa determinada banda de pontos base, e não a profundidade total “estática” no book de ordens.

Período de pesquisa e contexto de mercado

O período de pesquisa vai de 27 de fevereiro de 2026 a 16 de março, altura em que as tensões geopolíticas abalavam o mercado após o Irão ter desferido um ataque a 28 de fevereiro de 2026.

· Encerramento do mercado antes do ataque: o último dia de negociação da CME antes do evento de ataque.

· Abertura de segunda-feira: a pressão na reabertura foi enorme; a ação da CME abriu com um salto significativo (gap), enquanto o mercado xyz:CL da Hyperliquid foi limitado pelos limites da “fronteira de descoberta” (discovery bounds).

· Nos fins de semana seguintes: devido ao preço do petróleo se manter elevado, a volatilidade do mercado manteve o volume de negociação de petróleo bruto na plataforma Hyperliquid igualmente elevado.

O xyz:CL foi lançado no início de 2026, o que significa que estes três fins de semana englobam a fase inicial de maturação do mercado da Hyperliquid. As tendências observadas — incluindo melhoria na profundidade de liquidez, aumento do volume de negociação e crescimento do número de utilizadores — refletem parcialmente a maturidade do mercado. Mas acreditamos que, atualmente, as plataformas de negociação on-chain ainda não conseguem igualar as plataformas tradicionais em métricas absolutas como profundidade de liquidez ou slippage.

O nosso objetivo é acompanhar as tendências direcionais: se a diferença de preços entre os dois está a diminuir, a que velocidade está a diminuir e em que condições está a diminuir.

Análise de dados

A análise de dados está dividida em duas partes por período de tempo:

· Período de dias úteis: abrange três semanas completas, comparando a profundidade, o slippage e o prémio/desconto negociado entre a Hyperliquid e a CME em sessões de dias úteis. Para a Hyperliquid, analisámos ainda a sua taxa de financiamento ao longo de todo o período.

· Período de fim de semana: dentro de um dado intervalo de tempo, inclui três fins de semana; analisamos a descoberta de preço e o desvio do “price gap” da Hyperliquid relativamente ao preço de abertura da CME.

Análise dos dados do período de dias úteis

Esta análise cobre três semanas completas, concentrando-se nos períodos em que as duas plataformas de negociação estão simultaneamente ativas.

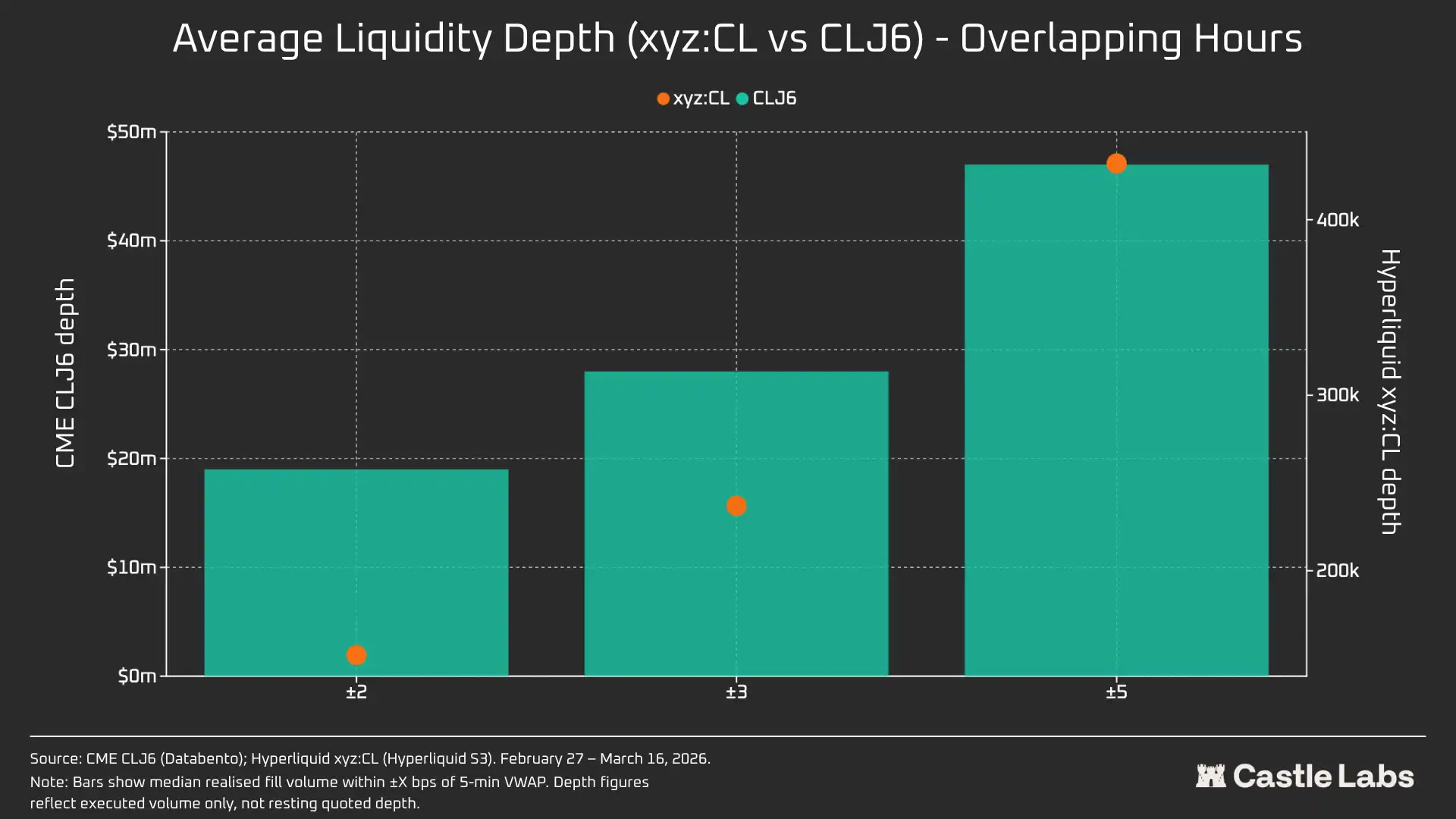

A profundidade de liquidez é medida pelo volume transacionado em dólares dentro das bandas de +2, +3 e +5 pontos base e de -2, -3 e -5 pontos base em torno do preço médio do VWAP em intervalos de 5 minutos, e agregada como a mediana dos intervalos de todos os dias úteis. Como referido acima, isto reflete o volume negociado no intervalo, e não a profundidade estática do book de ordens. Este método pode subestimar a profundidade de liquidez da CME e da Hyperliquid.

O slippage de execução é estimado utilizando um book de ordens sintético ordenado pelo preço executado. Em cada intervalo de 5 minutos, os registos de execução de “comer ordens” observados são ordenados por ordem crescente de preços (a simular o percurso por ordens de venda), e seguem essa ordem até atingir a dimensão (tamanho) alvo da ordem. O preço de chegada (arrival price) é o menor preço executado nesse intervalo (representando a melhor oferta de venda quando a ordem chega). O slippage é calculado como a diferença entre o preço médio ponderado pela execução (VWAP) e o preço de chegada, expresso em pontos base. Este método é aplicado a tamanhos de ordens incrementais de 10k dólares até 1M de dólares.

Base Hipeliquid-CME nos dias úteis: acompanhar a diferença de preço com sinal entre o preço médio na Hyperliquid e o último preço na CME em todas as janelas de 5 minutos durante os dias úteis. Isto consegue refletir qualquer prémio ou desconto estrutural na Hyperliquid em relação ao preço de referência da CME nos períodos ativos. O preço médio da Hyperliquid é proveniente do preço médio ponderado do VWAP (com base no volume transacionado dentro do intervalo de negociação de 5 minutos), e não de cotações do book de ordens em tempo real.

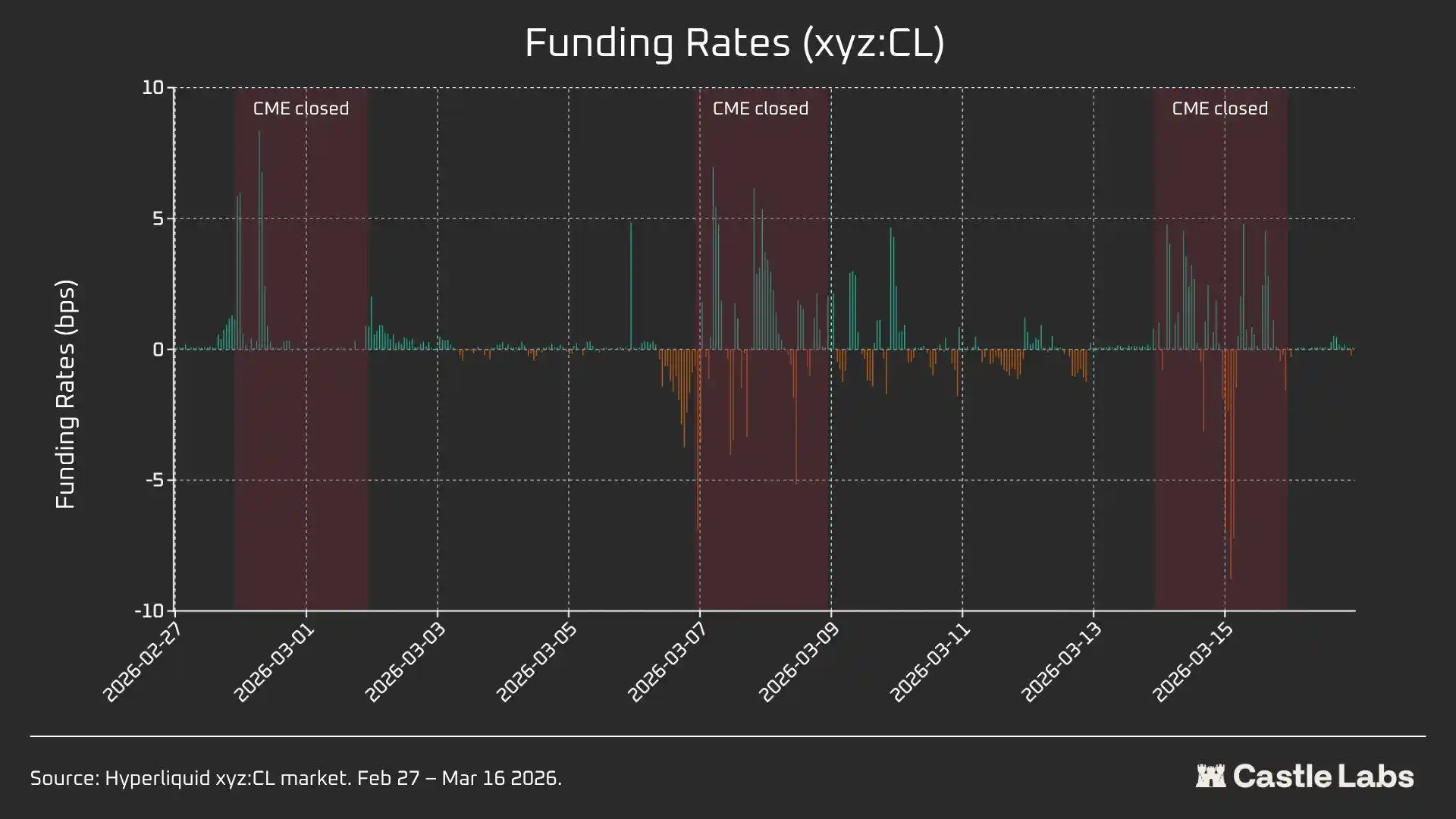

A taxa de financiamento da Hyperliquid para CL é cotada por hora, e a taxa de financiamento é expressa em pontos base por hora.

Análise dos dados do período de fim de semana

Esta análise centra-se em três períodos distintos de encerramento da CME ao fim de semana:

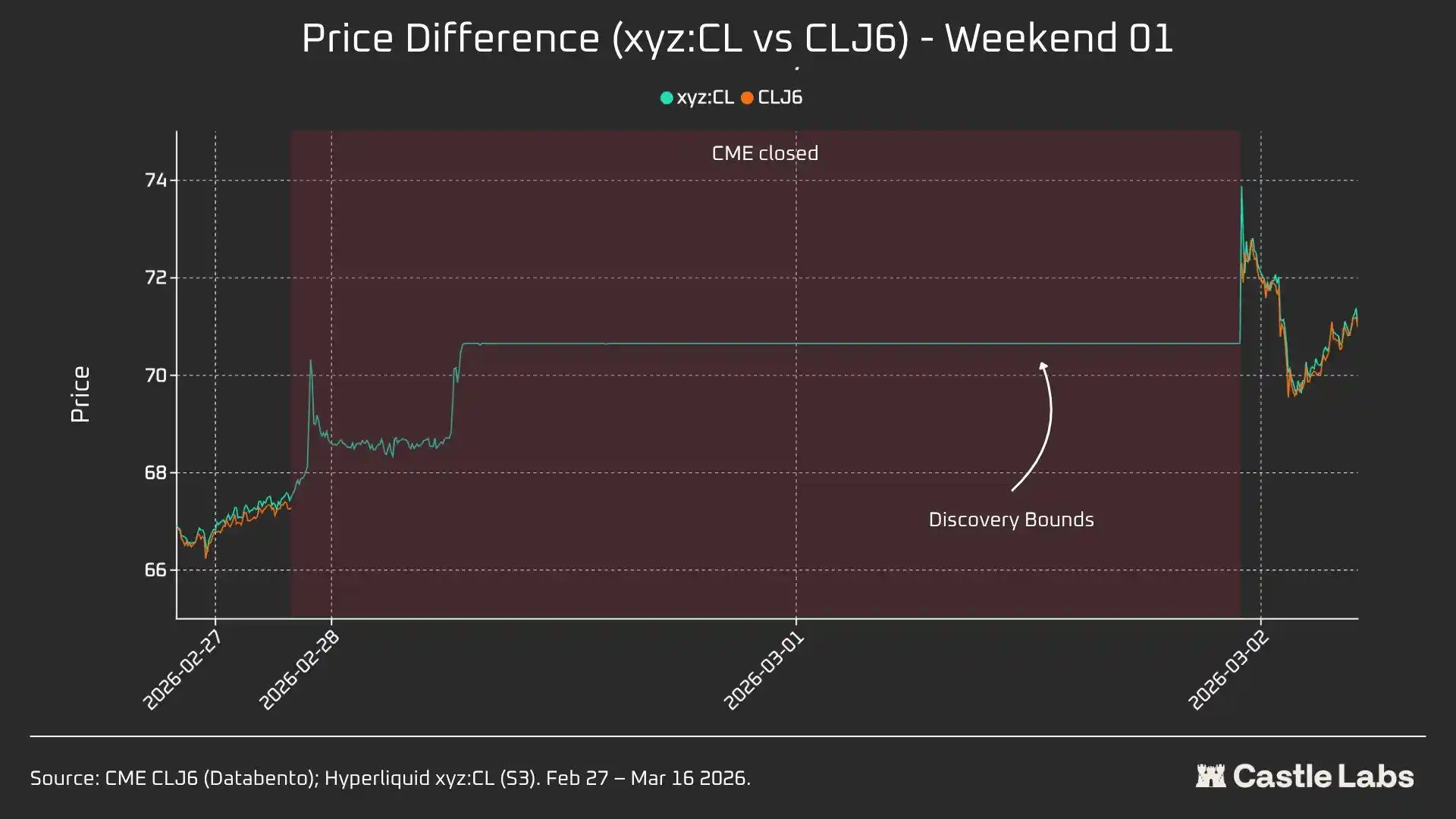

· W1: 28 de fevereiro de 2026 a 1 de março

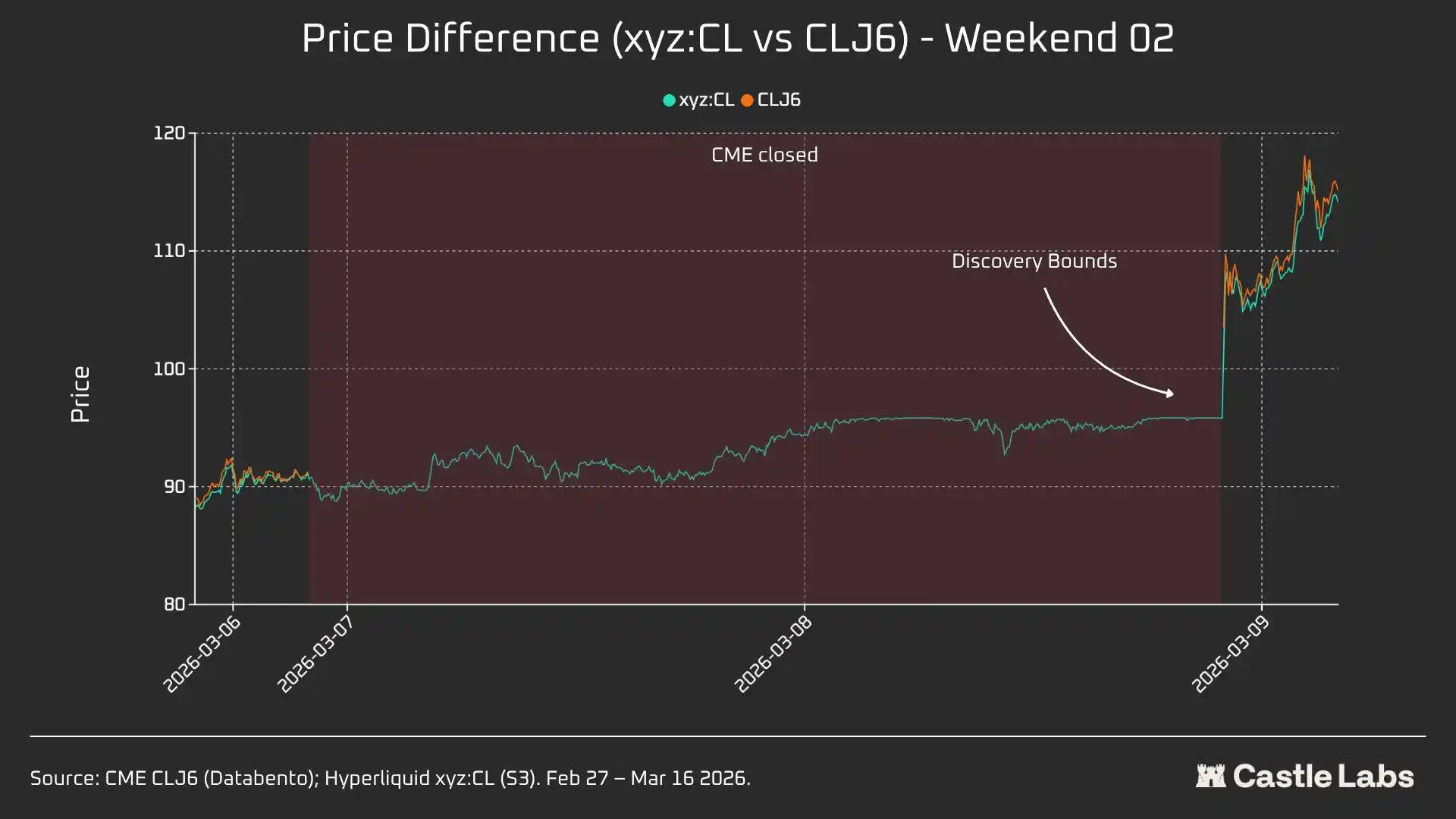

· W2: 7 de março de 2026 a 8 de março

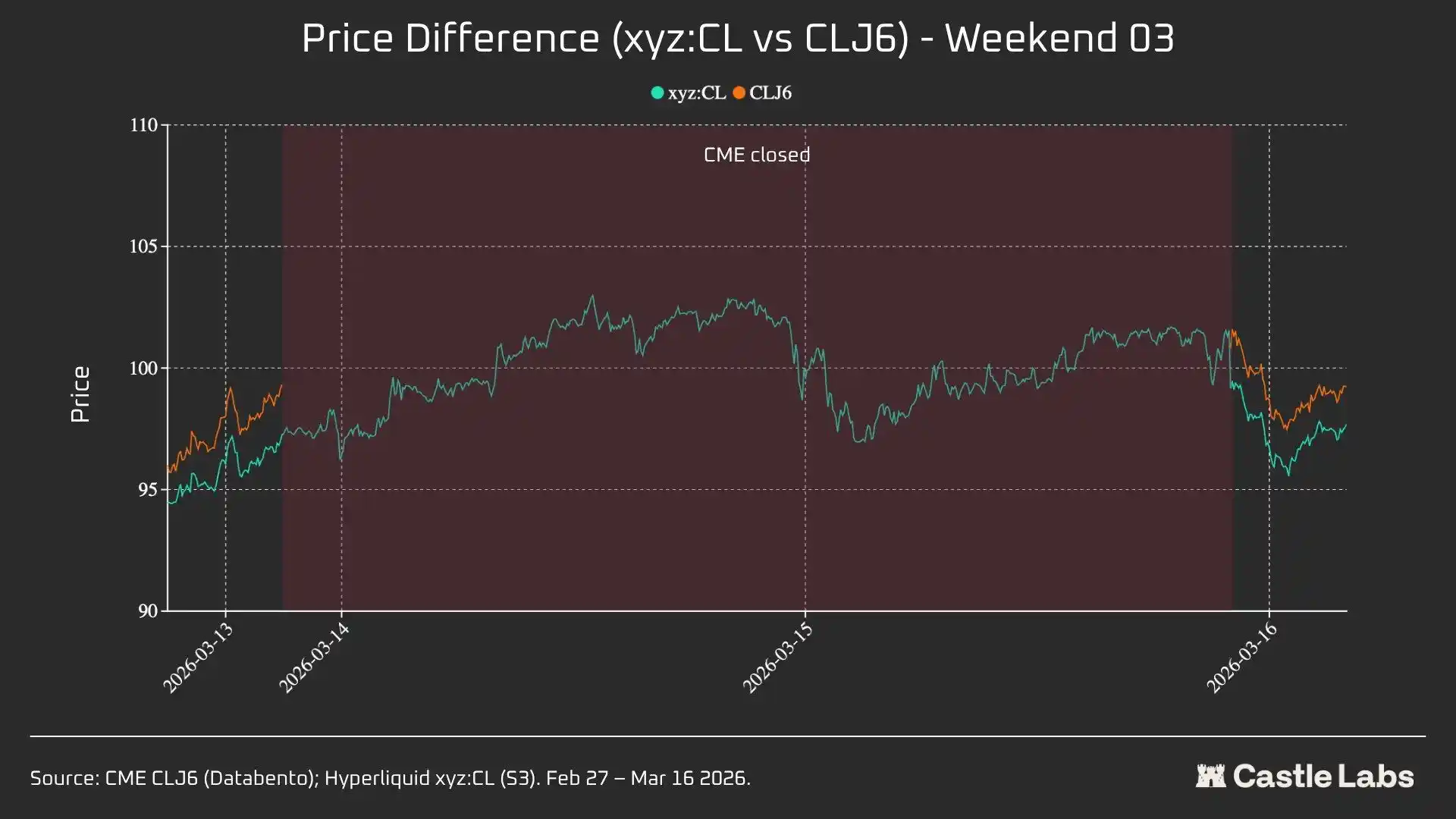

· W3: 14 de março de 2026 a 15 de março

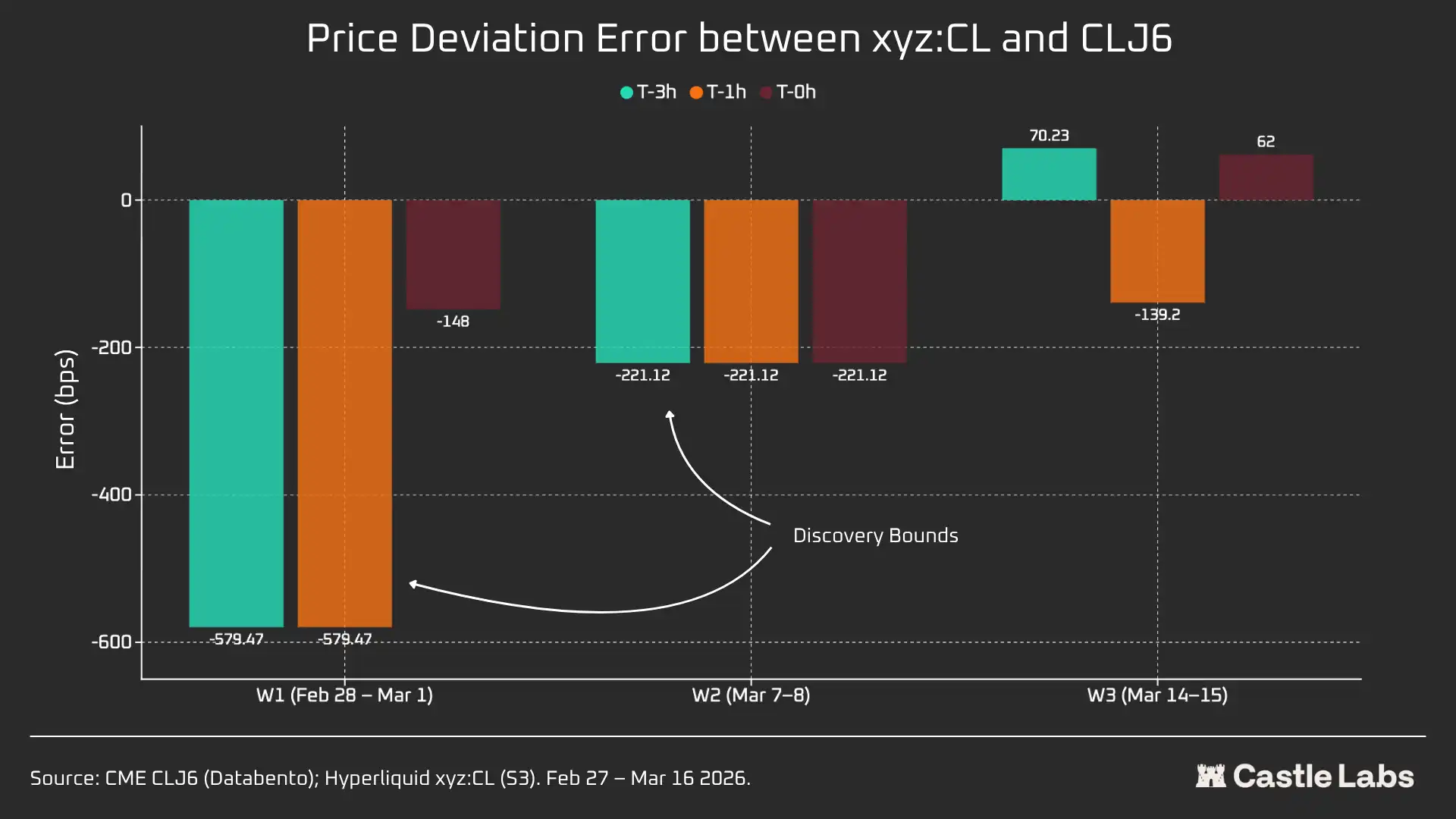

Em W1 e W2, os contratos perpétuos da Hyperliquid são limitados; por isso, o preço marcado não pode exceder a “fronteira de limites do intervalo” (DB). Quando o preço do oráculo congela (por exemplo, durante o encerramento do mercado de referência principal (CME) e quando as fontes externas de dados de preço param de atualizar), o protocolo, na prática, limita o preço a um intervalo estreito.

Para cada janela de fim de semana, reportamos os principais indicadores de dados do Hyperliquid xyz:CL, incluindo preço, volume e número de negociações. Para medir o desvio da diferença de preços na abertura de segunda-feira, em cada fim de semana medimos a diferença entre a Hyperliquid e a CME em três pontos de referência:

3 horas antes do reabrir da CME

1 hora antes do reabrir da CME

na abertura da CME (T=0)

Todas as diferenças de preço são expressas em pontos base; valores positivos indicam que a Hyperliquid está acima do preço de abertura da CME, e valores negativos indicam desconto.

Análise quantitativa

Nesta secção, começamos por analisar e comparar a liquidez do mercado de petróleo bruto Hyperliquid xyz:CL HIP-3 e a NYMEX CLJ6 nos períodos de sobreposição em dias úteis.

Profundidade de liquidez: menos de 1% da CME

Sem dúvida, as condições de liquidez da plataforma on-chain são completamente diferentes das da CME. A profundidade média de liquidez de CL na Hyperliquid é inferior a 1% da CLJ6, e a profundidade de liquidez nas várias faixas de preços é consistente (109x a ±5 bps). Na faixa em torno do ponto médio a ±2 bps, a profundidade executável da CME é de 19,0 milhões de dólares, enquanto a Hyperliquid é apenas de 152k dólares, uma diferença de 125x.

Tendo em conta a novidade do mercado CL na Hyperliquid e o facto de o seu grupo-alvo de utilizadores ser diferente, este resultado não é surpreendente. O principal valor das plataformas de negociação on-chain é disponibilizar um canal de negociação sem permissão para utilizadores que, tradicionalmente, são excluídos por instituições como a CME.

Contudo, com o crescimento do volume de negociação de fins de semana em DEX como a Hyperliquid, a perceção do mercado começa a mudar. O interesse dos investidores institucionais em fazer cobertura de posições fora do horário de negociação tem vindo a aumentar; por isso, torna-se cada vez mais importante para a Hyperliquid criar um ambiente de mercado adequado para investidores tradicionais e retalho.

Para traders de retalho com um valor de transação de 10k dólares, esta diferença de custos é insignificante. Mas para investidores institucionais com valores de transação superiores a 1 milhão de dólares, os custos de negociação on-chain do CL (e da maioria dos outros mercados) continuam difíceis de suportar.

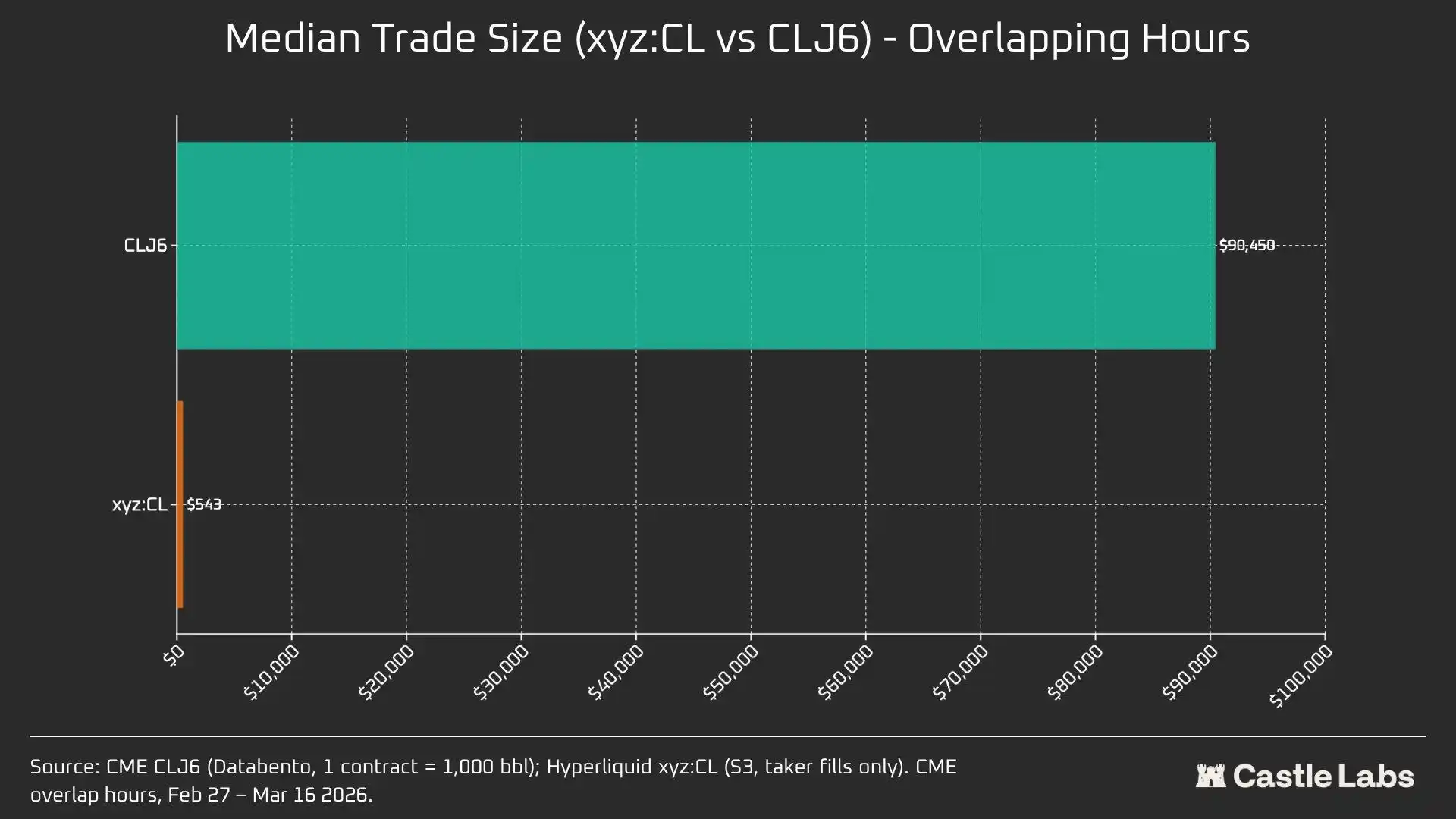

De facto, as diferenças inerentes do grupo de utilizadores refletem-se no tamanho mediano de transação nos períodos de sobreposição destes mercados.

A diferença no tamanho mediano de transações de 166x (90.450 dólares vs 543 dólares) prova de forma mais clara que os grupos de utilizadores que estes locais de negociação servem têm diferenças fundamentais. O tamanho mediano de transação da CLJ6 equivale a um contrato padrão de futuros de petróleo (a valor nominal de cerca de 94k dólares ao preço atual), enquanto o tamanho mediano de transação na Hyperliquid é de 543 dólares, refletindo o comportamento de traders de retalho nativos de criptomoedas a fazer apostas direcionais com alavancagem.

Esperamos que, à medida que estes mercados se tornem cada vez mais legítimos aos olhos de mais investidores tradicionais e o capital seja transferido para on-chain, o tamanho mediano de transação no mercado de commodities da Hyperliquid venha a atingir um ponto de viragem.

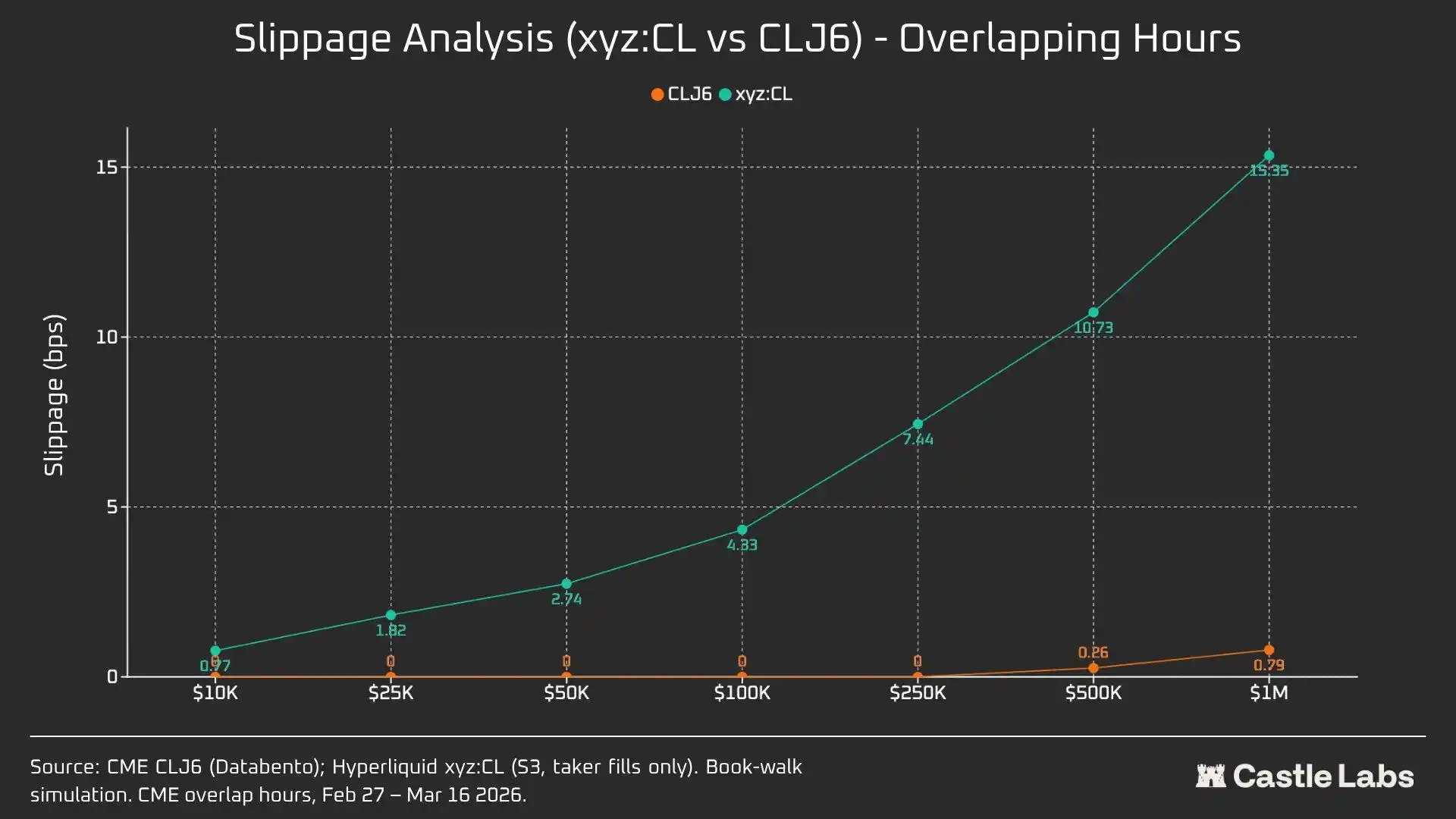

Para separar ainda mais diferentes escalas de transação, fizemos simulações de ordens, com limites de tamanho de ordem que variam de 10k dólares a 1 milhão de dólares.

Para uma ordem de 10k dólares, os traders da CLJ6 não têm slippage, o que está alinhado com o esperado, enquanto o slippage mediano de execução dos utilizadores da Hyperliquid é inferior a 1 ponto base, ou seja, 0,77 pontos base. A diferença surge em ordens de 100k dólares; nesse caso, o slippage dos utilizadores da Hyperliquid sobe para 4,33 pontos base, aproximando-se do limiar de cerca de 5 pontos base, enquanto a CME CLJ6 continua sem slippage.

Vale notar que isto é superior ao tamanho mediano de transação do mercado da CLJ6 (90.450 dólares).

Com um tamanho de transação de 1 milhão de dólares, os 15,4 pontos base na Hyperliquid são cerca de 20 vezes os 0,79 pontos base na CME. Isto confirma que este local de negociação ainda não tem capacidade para processar ordens ao nível institucional. Dado o tamanho médio de transação da Hyperliquid, esta plataforma consegue, em teoria, prestar aos utilizadores um serviço de qualidade semelhante sem gerar slippage.

As ordens da CLJ6 só começam a apresentar slippage significativo quando o tamanho de transação é de cerca de 500k dólares, afetando a sua execução.

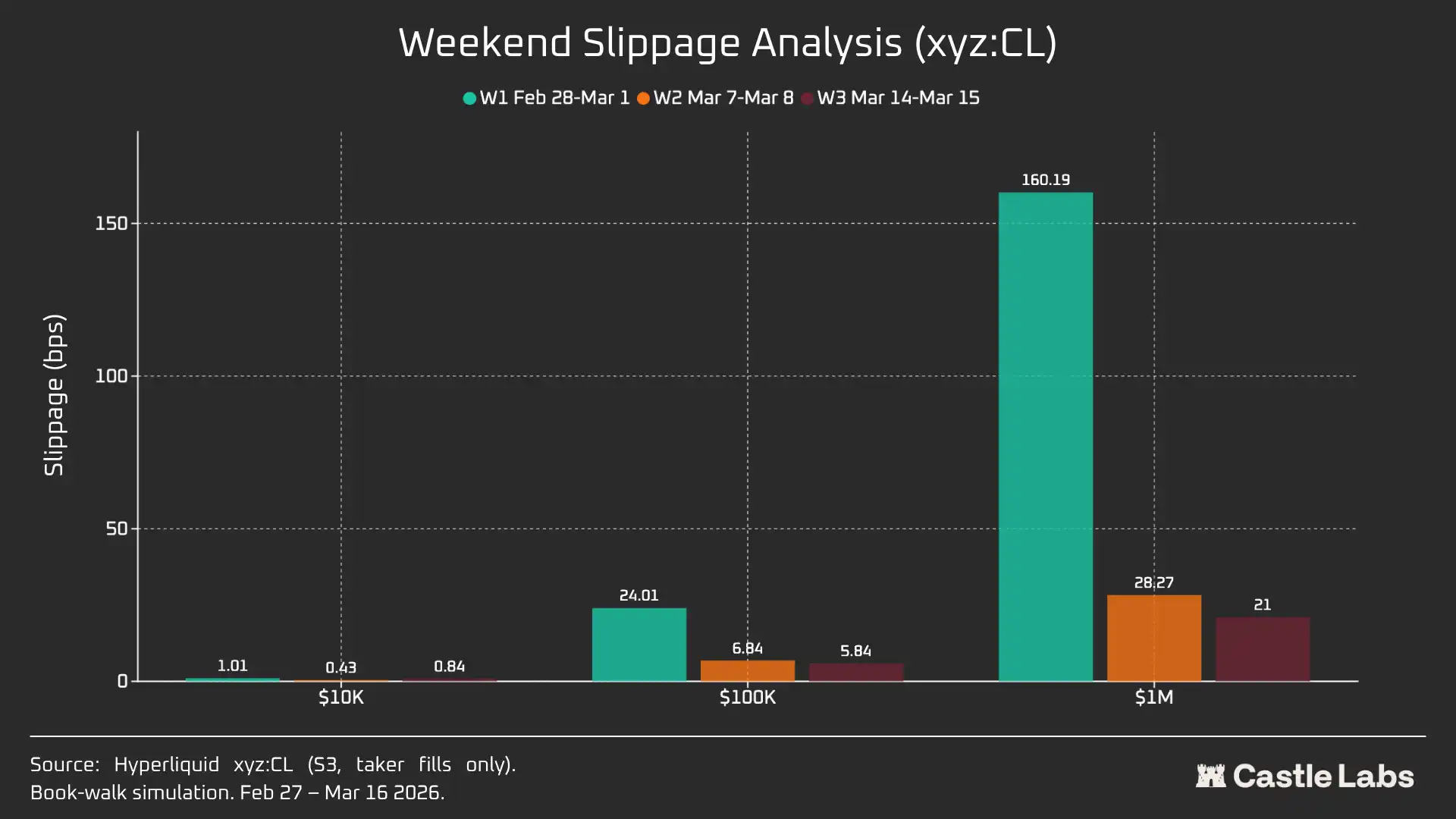

Quando alargamos a análise do tamanho de ordem ao fim de semana, o slippage de todas as escalas diminui; em particular, para ordens de 100k dólares e de 1 milhão de dólares, o que indica que o mercado já amadureceu. A descida do slippage das ordens simuladas nos três períodos analisados é a seguinte:

· 10k dólares: -16%

· 100k dólares: -75%

· 1M dólares: -86,9%

Taxa de financiamento

A taxa de financiamento do CL varia bastante no horário de fecho da CME, mas varia menos no horário de entrega. Isto ajuda-nos a revelar as dinâmicas de precificação interna do mercado fora do horário de negociação. A abertura ao fim de semana significa que o mercado de CL pode tirar partido do mecanismo interno de descoberta de preço (apoiado pela DB e por outros mecanismos de redução de risco). Por isso, espera-se que a taxa de financiamento seja ainda mais volátil, como destacamos mais abaixo.

Nos períodos de negociação ativa, o comportamento do xyz:CL da Hyperliquid está fortemente correlacionado com o da CLJ6 da CME; porém, à medida que o preço do petróleo sobe, surge um desconto estrutural e este alarga-se. Isto é muito provavelmente devido à pressão da taxa de financiamento causada por posições long acumuladas. Durante o fim de semana, com a CME encerrada, a descoberta de preço da Hyperliquid fica ainda mais limitada pelo mecanismo de intervalo de preços (DB). Na ausência de um mercado de referência em tempo real, este mecanismo limita a amplitude da variação do preço marcado.

Análise separada do período de fim de semana: a Hyperliquid já tem capacidade de descoberta de preço

Estes três fins de semana mostram o processo de rápida maturação do mercado Hyperliquid:

W1: 28 de fevereiro de 2026 a 1 de março (evento do ataque ao Irão)

O preço na Hyperliquid subiu de um nível próximo de 67,29 dólares na CME para cerca de 70,80 dólares, o que corresponde a 45% do salto que acontece na segunda-feira quando abre com gap para 75 dólares (+1146 pontos base).

Importa notar especialmente que, devido ao mecanismo de limitação do intervalo de preço de trade.xyz de ±5% mencionado acima (DB), a descoberta de preço neste fim de semana esteve limitada. Isto explica porque é que as curvas nos gráficos parecem mais suaves e porque ocorre o salto com gap na segunda-feira. Apesar disso, no primeiro segundo após a divulgação dos dados de emparelhamento, a diferença entre o Hyperliquid xyz:CL (73,89 dólares) e o CME CLJ6 (75 dólares) ficou dentro de 1,5%.

Isto não é um “erro” nem um “fracasso”, mas sim uma proteção de risco obtida através do design do mercado. Por isso, em termos de dados, a correlação do primeiro fim de semana é a mais baixa; contudo, ele evidencia que o xyz:CL respondeu ao impacto inicial do ataque aéreo ao Irão e, ao mesmo tempo, reconheceu a importância da DB como mecanismo de descoberta de preço durante o fim de semana, sobretudo para mercados emergentes.

W2: 7 de março de 2026 a 8 de março

O segundo fim de semana é o verdadeiro teste, porque o xyz:CL tocou o preço-limite da banda no fecho do mercado. O preço de abertura do CLJ6 foi de 98 dólares (acima dos 91,27 dólares do fecho, uma variação de +737 pontos base), enquanto o xyz:CL atingiu no máximo cerca de 95,83 dólares, capturando apenas 68% da alta.

No segundo fim de semana, o xyz:CL captou melhor a trajetória do mercado e esteve mais perto do preço de abertura da CME do que no fim de semana anterior.

W3: 14 de março de 2026 a 15 de março

Os dados do terceiro fim de semana indicam que, num ambiente de mercado mais calmo, a Hyperliquid consegue prever de forma mais fiável a direção final da abertura da CME.

A convergência da trajetória do xyz:CL com a do CLJ6 neste fim de semana foi a melhor: ficou acima do preço de fecho da CME em 226 pontos base, ligeiramente acima dos 62 pontos base em relação ao preço de abertura de segunda-feira. O preço de fecho da CLJ6 na sexta-feira foi de 99,31 dólares, e o preço de abertura foi de 100,93 dólares (+163 pontos base), enquanto o preço de abertura do xyz:CL foi de 101,56 dólares.

No conjunto, estes três snapshots mostram uma mudança estrutural no mercado xyz:CL na plataforma Hyperliquid: o mercado transitou de um mercado emergente que era constrangido pelo mecanismo de descoberta de preço da DB (fim de semana 1 e fim de semana 2), para uma descoberta de preço cada vez mais livre, com ocorrência de overshoot e pullback (fim de semana 3).

Ao analisar o erro de desvio de preço em diferentes momentos antes da abertura da CME nos fins de semana (3 horas, 1 hora e 0 horas), descobrimos que os dados de W3 são os mais fiáveis. Nos dois primeiros fins de semana, o mercado xyz:CL foi afetado pela DB. Em W3, o erro do xyz:CL 3 horas e 1 hora antes da abertura da CME foi de cerca de +70 e -139 pontos base, respetivamente, indicando que a sua capacidade de descoberta de preço é superior aos fins de semana analisados anteriormente.

Outros indicadores

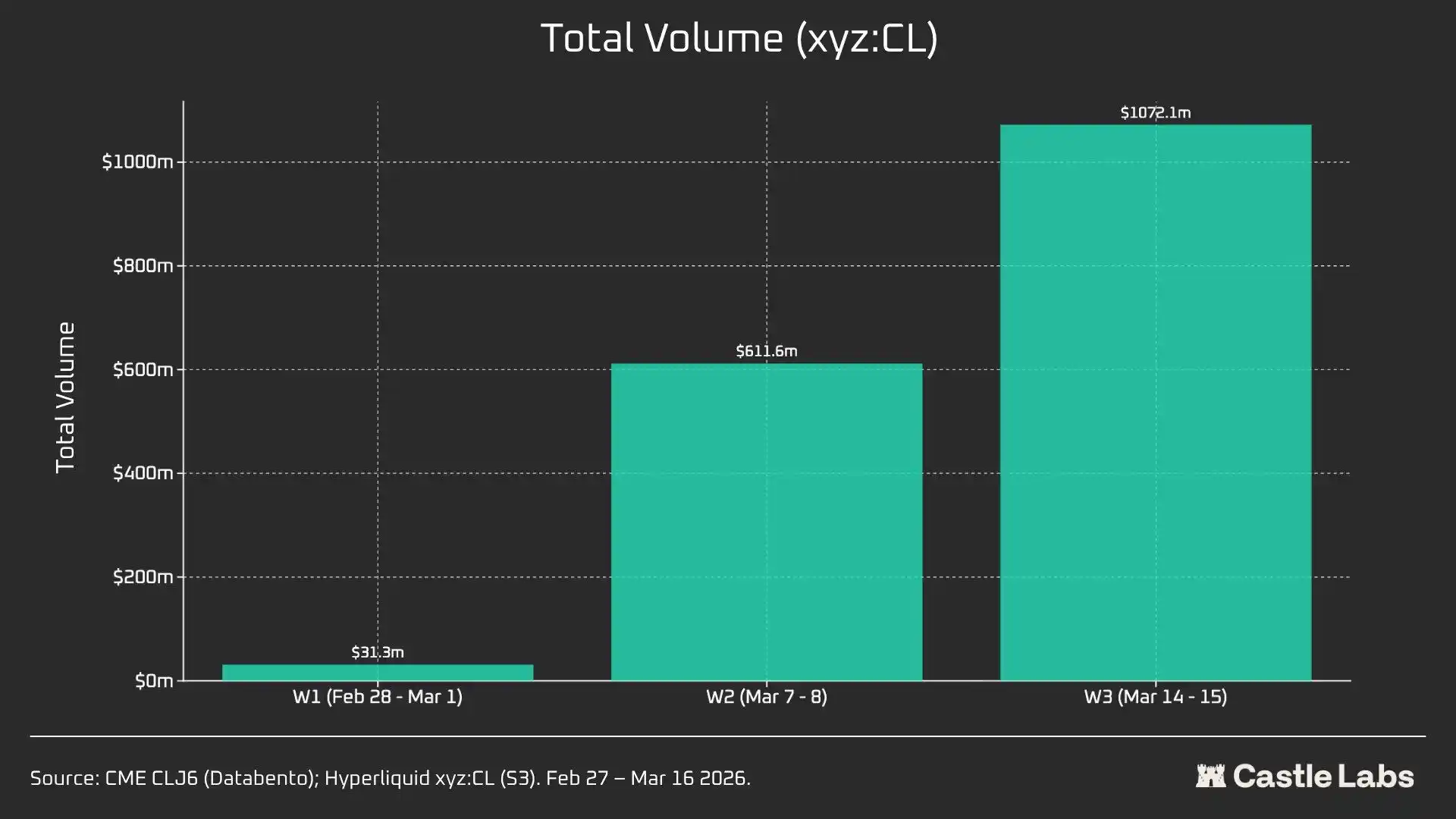

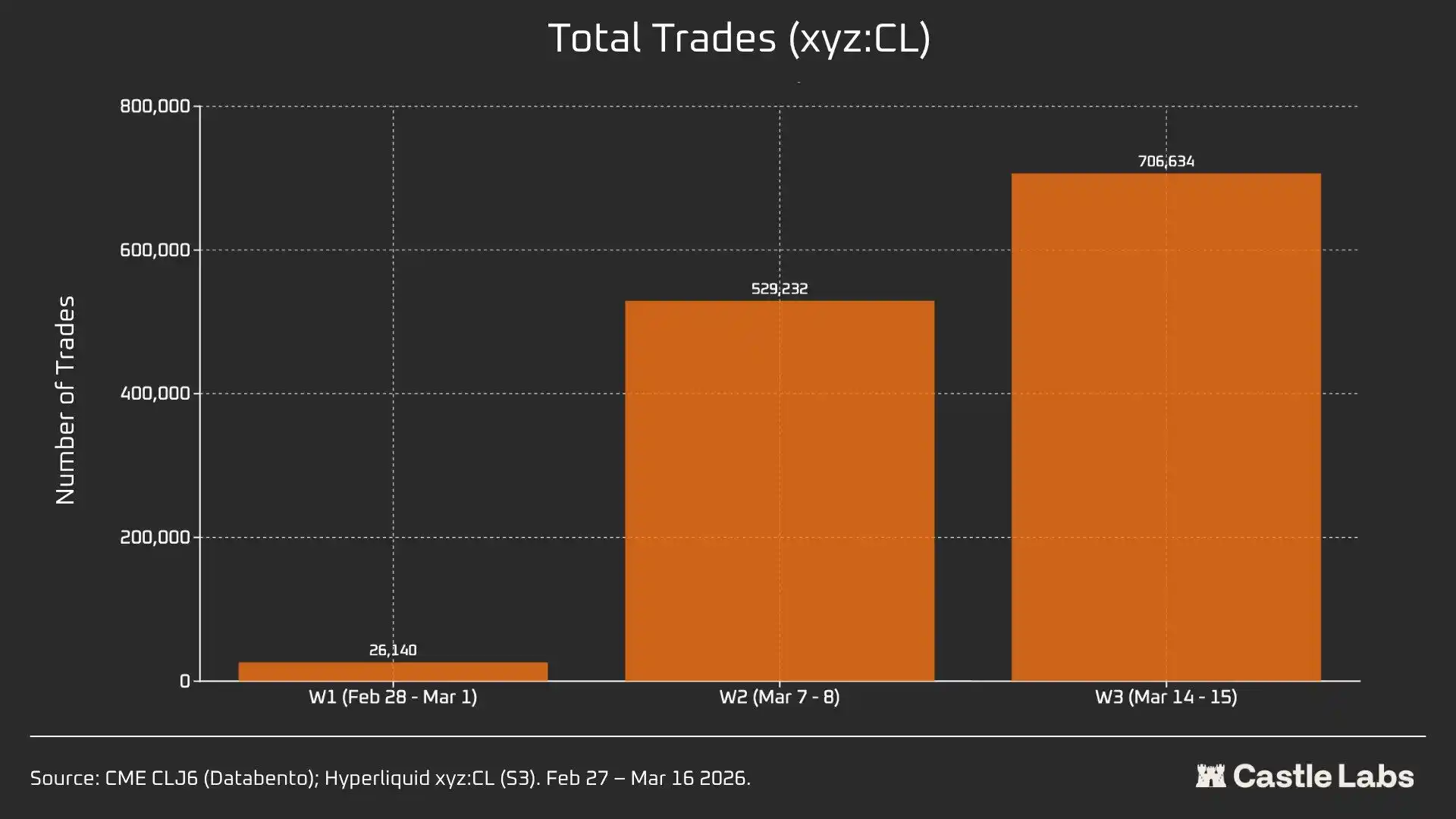

Também disponibilizamos outros indicadores do resumo dos fins de semana, incluindo volume de negociação, número total de transações e tamanho médio de transação. Estes indicadores variam entre fins de semana e aumentam continuamente durante vários fins de semana.

O volume total de negociação no mercado xyz:CL subiu de 31 milhões de dólares ao longo de três semanas para mais de 1 mil milhões de dólares, refletindo o aumento do número de utilizadores e a maturação final do mercado.

Além disso, o número total de transações aumentou de 26k operações no primeiro fim de semana para mais de 700k no terceiro fim de semana.

Note-se que o tamanho médio de transação nos fins de semana aumentou de facto do valor mediano mencionado anteriormente para 534 dólares. Todos os três fins de semana registaram a mesma tendência de aumento, o que pode indicar a entrada de mais capital institucional no mercado.

O tamanho médio de transação do primeiro fim de semana foi de 1.199 dólares, aumentando para mais de 1.500 dólares no terceiro fim de semana.

Isto pode indicar que o grupo de utilizadores que utiliza a plataforma ao fim de semana mudou: há menos utilizadores de retalho, e mais traders precisam de obter exposição a negociação de petróleo bruto antes de segunda-feira; por isso, a negociação ao fim de semana fica mais próxima de necessidades de cobertura (hedging) do que de especulação.

Ligação ao texto original

Clique para saber mais sobre a BlockBeats da Lütong a abrir vagas

Junte-se à comunidade oficial da Lütong BlockBeats:

Grupo de subscrição no Telegram: https://t.me/theblockbeats

Grupo de discussão no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia