Введение

Ethereum остается самой безопасной и широко используемой платформой смарт-контрактов в экосистеме блокчейна. Это делает его естественным базовым уровнем для инноваций в повторной ставке. Основная идея заключается в том, чтобы расширить доверие и экономику валидаторов Ethereum на сторонние сервисы и приложения, не ставя под угрозу базовую безопасность сети.

EigenLayer: Первый протокол повторного стекинга на Ethereum

EigenLayer представил концепцию программируемого доверия, основанного на ставках Ethereum. Это позволяет валидаторам Ethereum или держателям токенов ликвидного стекинга (LST) – таких как Lido’s stETH или Rocket Pool’s rETH – согласиться на дополнительные условия срезания, определенные сторонними сервисами. Эти сервисы известны как Активно Валидируемые Сервисы (AVS).

Вместо того чтобы создавать свою собственную сеть валидаторов с нуля, AVS используют ставщиков Ethereum для выполнения своей логики протокола – будь то для доступности данных (например, EigenDA), оракульных сетей, мостов или слоев расчетов роллапов. Это снижает время и капитал, необходимые для этих услуг для создания экономической безопасности.

Архитектура EigenLayer включает три основных участника:

- Рестейкеры, которые выбирают условия скашивания, специфичные для AVS,

- Операторы, которые запускают оффчейн-программное обеспечение от имени AVS,

- AVS, которые определяют логику, стимулы и условия срезания.

Система снижения рисков реализуется через основанную на вызовах систему разрешения споров. С 2025 года EigenLayer внедряет свою функцию снижения рисков поэтапно, после тестового периода, в течение которого операторы могли создавать доверие без риска. Введение снижения рисков превращает EigenLayer в полностью исполнимую систему повторного стекинга, в которой экономические штрафы реальны и поддаются проверке.

EigenDA, уровень доступности данных, разработанный командой EigenLayer, является флагманским AVS. Он обеспечивает высокую пропускную способность и децентрализованную доступность данных — достигая 15 МБ/с, превосходя альтернативы, такие как Celestia. Эта производительность сделала EigenDA ключевым бэкендом для роллапов и решений второго уровня в 2025 году.

EigenLayer также недавно представил возможность без разрешения для подключения операторов, открыв экосистему для любого оператора, который соответствует техническим стандартам. Это децентрализует обслуживание AVS и увеличивает рыночную конкуренцию.

Karak: Многоактивное и модульное расширение

Karak, который изначально был запущен под названием "Karak Network" в конце 2023 года, стал конкурентом EigenLayer, нацеливаясь на более широкий рынок. В отличие от EigenLayer, который сосредоточен на активах и инфраструктуре, связанных с Ethereum, Karak вводит многоактивное повторное стекирование, позволяя активам из нескольких цепочек — включая стейблкоины, токены ETH L2 и даже обернутый BTC — повторно ставиться в его систему.

Эта гибкость значительно расширяет общий объем капиталовложений, доступных для повторного стекинга. Karak работает в рамках разрешенной системы, где AVS подают заявки на вступление, а повторные стекингеры могут выбирать, какие активы делегировать. Условия штрафования модульны и исполняются через арбитражную систему, основанную на смарт-контрактах Karak.

Karak подчеркивает эффективность капитала и композируемость, позволяя повторно ставить капитал для одновременного использования в DeFi-стратегиях и операциях по ставкам. Например, пользователь может повторно ставить USDC для обеспечения уровня данных, одновременно используя этот USDC в кредитном протоколе, который интегрирует контракты валидации Karak.

Этот двойной функционал открывает мощные финансовые возможности, но вводит более глубокую сложность в отслеживании рисков. Способность использовать один актив в нескольких ролях стейкинга и DeFi одновременно вызывает опасения по поводу рефинансирования – практики залога одного и того же обеспечения в нескольких местах – что может привести к каскадным ликвидациям или снижению в случае рыночной волатильности или сбоя AVS.

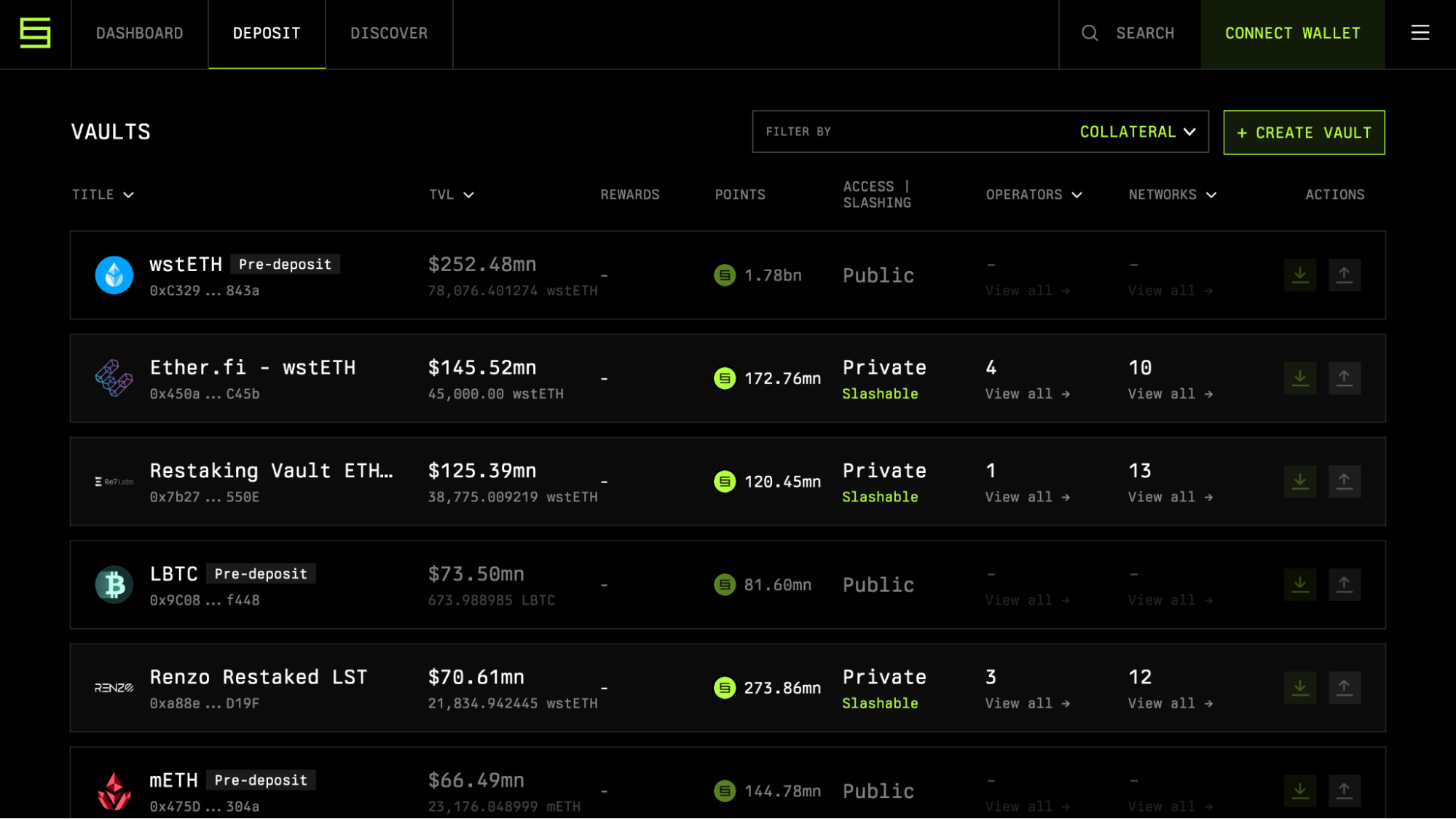

Симбиотический: Композиционная и Децентрализованная Альтернатива

Symbiotic является самым недавним крупным участником в области повторного стекинга Эфира, запущенным в июне 2025 года и достигшим более 200 миллионов долларов в общем заблокированном капитале (TVL) всего за первые 24 часа. Его дизайн подчеркивает композируемость, децентрализацию и отсутствие разрешений с самого начала.

Symbiotic представляет собой новую архитектуру, где пользователи могут создавать пользовательские стейкинг-кошельки – называемые "симбиотическими модулями" – которые определяют типы активов, модели рисков и логику штрафов. Это делает протокол высоко адаптивным как для институциональных, так и для экспериментальных случаев использования.

Что отличает Symbiotic от EigenLayer и Karak, так это его горизонтальное управление и акцент на горизонтальном масштабировании. Вместо централизованного подключения AVS, Symbiotic позволяет создавать открытые рынки AVS, где несколько операторов могут обслуживать несколько AVS через перекрывающиеся пулы повторного стекинга.

Он также поддерживает разнообразный диапазон активов, которые можно повторно ставить, включая как LST, так и не-EVM нативные токены, завернутые в Эфир. Его подход к сечению включает механизмы разрешения споров, курируемые сообществом, поощряя прозрачность, но вводя трение в управление.

В отличие от поэтапного развертывания EigenLayer, Symbiotic была запущена с полностью активированными контрактами на слэшинг и механизмами обязательного оспаривания. Этот подход «высокий риск, высокое доверие» привлекает протоколы, родившиеся в DeFi, которые предпочитают композируемость жесткости.

Токены ликвидного рестейкинга (LRTs)

В середине 2025 года появился новый примитив под названием Liquid Restaking Tokens (LRT), построенный на платформах рестейкинга, таких как EigenLayer. Подобно токенам ликвидного стекинга (LST), LRT представляют собой токенизированные права на рестейкаемые позиции. Они предлагают ликвидность и композируемость, позволяя пользователям рестейкать капитал, сохраняя возможность торговать, одалживать или использовать эту позицию в DeFi.

Ведущие протоколы LRT – такие как Ether.fi, Puffer и Renzo – приобрели популярность, абстрагируя сложность повторного стекинга и позволяя нетехническим пользователям зарабатывать вознаграждения от AVS без необходимости напрямую управлять валидаторами или выбирать операторов. Эти LRT также увеличивают TVL для протоколов повторного стекинга, привлекая пассивный капитал.

Однако они вводят новые риски: рефинансирование на нескольких платформах, неясная пропаганда срезания и размывание ответственности. Это ключевые вопросы, которые обсуждаются в кругах управления повторным ставкой по мере роста принятия LRT.

Сравнение безопасности и рисков

Все три платформы – EigenLayer, Karak и Symbiotic – позволяют повторное стекирование на основе Ethereum, но различаются по архитектуре, механизмам штрафования, управлению и поддерживаемым активам. Основное внимание EigenLayer уделяет доверию на уровне протокола и повторному использованию валидаторов. Karak нацелен на кросс-цепочную капитальную эффективность. Symbiotic подчеркивает открытый дизайн и быструю композируемость.

Безопасность варьируется соответственно. Система штрафов EigenLayer основывается на заранее определенной логике AVS и модели операторов с разрешениями, что обеспечивает контролируемый запуск. Karak децентрализует капитал, но полагается на модульное применение штрафов, делая риски более динамичными. Symbiotic максимизирует открытость, что может привести к введению непроверенных AVS и плохо защищенных хранилищ повторного стекинга, если не провести должную проверку.

Системный риск возрастает, если одни и те же операторы обслуживают множество AVS на разных платформах без адекватных механизмов защиты. Если одного оператора оштрафуют, все услуги, связанные с этим пулом повторного стекинга, могут быть затронуты. Этот риск корреляции является центральной проблемой в 2025 году, особенно учитывая, что объемы стекинга превышают миллиарды в совокупной стоимости.