BTC APR sounds sexy, but it could be a house of cards- built on layers of altcoin incentives that collapse at any time.

Is the yield paid in BTC or altcoins? What risks are you subject to? What’s the potential principal loss? How sustainable is it? Does it dilute as TVL grows?

This article focuses on sustainable BTC-denominated yields across CeFi and DeFi:

- Original Yield Sources: Quant Trading, DEX LP, Lending, Staking, Collateral, LSTs and Pendle

- A New Venue for BTC Yield: Introducing @yieldbasis

Looking Ahead:

• Minor Errors Can Lead to Catastrophic Failures

• The Scarcity of Elite Quant Teams

- • The Convergence of TradFi, CeFi, and DeFi, and IPO Opportunities

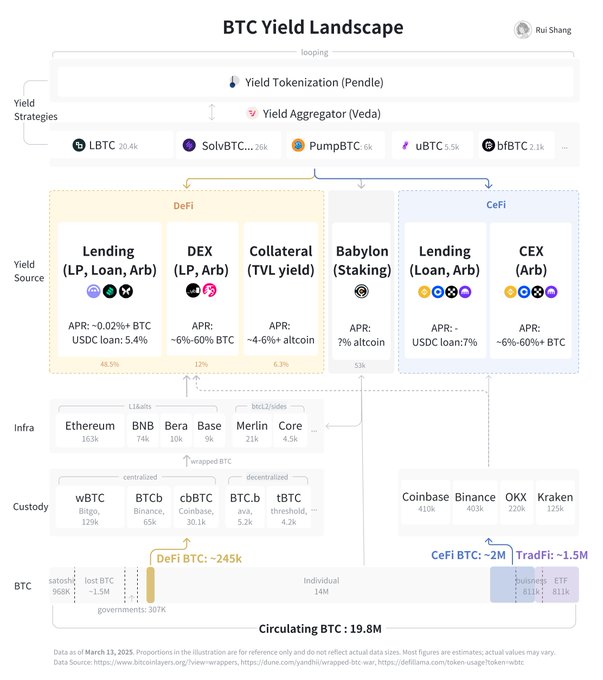

BTC yield landscape 2025

Original BTC Yield Sources

Despite the many ways for looping and compounding, we can categorize the original yield sources into 5 major buckets: Quant Trading, DEX LP, Lending, Staking, and Collateral.

yields and risks comparison

1) Quant Trading Strategies: A “Zero-Sum” Game

Make sure your alpha strategy is net profitable. Arbitrage strategies include funding rate, spot-futures basis, cross-exchange, and lending arbs, sometimes involving event-driven trades. Quant requires deep liquidity— now primarily on TradFi and CeFi. Also, TradFi to DeFi arbitrage lacks cross-venue infra.

- Yield in BTC: Vary based on asset size, risk profile, and execution. Market-neutral strategies might target 4–8% BTC-based APR with ~1% stop-loss. Top-performing quant teams even pursue 200–300%+ APR with sophisticated risk controls around 10-30% stop-loss.

- Risks: Highly subjective, have model, judgment, and execution risks- even neutral strategies could fall into directional bets. Requires real-time monitoring, robust infra (e.g. latency, custody, and delivery agreements), insurance against loss, and trading venue risk controls.

2) DEX LP: Capped by Supply and Demand

DEXs also facilitate real trading volume beyond arbs. Now only ~3% of wrapped BTC is in DEXs due to limited supply and demand. In volatile pair LPing (e.g. WBTC-USDC), supply is constrained by impermanent loss, while demand faces wrapped BTC friction, and limited utility in DeFi.

- Yield in BTC: Fluctuated, @Uniswap is at 6.88% APR now, can be up to double digits.

- Risks: Due to impermanent loss, simply holding BTC typically outperforms providing liquidity. However new LPs are often misled, which reflects a common psychological bias: fee yields and APRs are highly visible metrics, tempting LPs to maximize short-term gains while overlooking the less obvious long-term capital losses. Standard DeFi risks also apply here.

3) Lending: BTC Loans

BTC serves mainly as USD or stablecoins borrowing collateral used in looping or leveraged trading, rather than focusing on the APR for lending out BTC—due to current low borrowing demand.

- Yield in BTC: CeFi and DeFi lending rates are typically low, around 0.02%-0.5% APR. Loans’ LTV ratios vary: TradFi 60-75% LTV with currently 2-3% prime rate, CeFi 33-50% LTV with currently ~7% USDC rate, and DeFi 33-67% with currently ~5.2% USDC rates.

- Risks: Liquidation risks, though low LTV ratios help at the cost of capital efficiency. Hedging strategies can offer additional protection. CeFi and DeFi risks exist.

4) Staking: Earning Alt Reward

@babylonlabs_io is at a unique position, where staking contributes to the security of associated PoS chains.

- Yield in Altcoins: Denominated in altcoins, APR unknown.

- Risks: Babylon protocol should undergo multiple security audits and disclose estimated staking yields once the system is live. If the Babylon token launch isn’t successful, the ecosystem sustainability is at risk.

5) Collateral: Liquidity Mining

When you provide BTC to DeFi, BTC L2s, and others as TVL to earn altcoins.

- Yield in Altcoins: Vary, some 5-7%, but larger whales always get more preferential rates.

- Risks: Protocols vary in their reliability and proven track record. Each imposes different lock-up and capital requirements.

On top of the 5 sources, there are LSTs and yield tokenization platforms:

6) Liquid Staking Token: Compounding Yield

BTC “LSTs” like @Lombard_Finance, @Pumpbtcxyz , @SolvProtocol, @Bitfi_Org started from the Babylon ecosystem, now are yield-bearing cross-chain BTCs with complex yield strategies. @veda_labs acts like an aggregating interface.

Yield Mostly in Altcoins:

- Vary, combining Babylon staking rewards, points from different chains, $Pendle, and some with quant strategies through third-party. Additionally, offer own tokens as incentives.

Risks:

- The low liquidity of LSTs poses a risk of cascading liquidations. Single points of failure exist during minting, redemption, staking, and bridging processes. The heavy reliance on own and others’ altcoin yields indicates significant yield volatility.

7) Yield Tokenization: Yield Trading

@pendle_fi is the primary platform where LSTs earn more yield, currently managing $444.17m BTC TVL. It enables traders to secure fixed yields from principal- like a spot alternative, hedge against interest volatility, and access yield liquidity, long or short yield positions.

Yield in Altcoins:

- Yields can be volatile. YT holders earn LST’s underlying yield, swap fees, fixed yield, and $Pendle tokens.

Risks:

- A decline in $Pendle token price significantly affects participation. Pendle lives on sustainable yield volatility- which is tricky when most of its assets depend on multiple layers of altcoin incentives, including $Pendle itself.

A New Venue for BTC Yield: Introducing Yield Basis

How Yield Bais Works

As discussed, while altcoin-denominated yields are unsustainable, genuine BTC-based yields are scarce and carry significant risks. Quant teams need sufficient liquidity, but DEXs falling short.

- What is YB @yieldbasis: YB is an AMM that minimizes impermanent loss and encourages BTC liquidity provision, cross-venue arbitrages, and real transactions.

- Fundamental layer for BTC yield: YB can deliver an average 20% APR (net profit), even higher in a bull market —based on simulation of the past 6 years of data. Also, it is composable with any LSTs wanting real BTC-based yield exposure, and Pendle can work with the yield generated by YB.

- Venue for sophisticated trading strategies: Gradually set up a venue with sufficient liquidity for meaningful quant trading. It also offers a lucrative looping opportunity to boost the BTC borrow rates in lending protocol- Currently, $3.286B WBTC is in @aave with ~0.02% borrow rate.

- Venue for retail trading BTC: YB’s long-term goal is to create the deepest on-chain liquidity for wrapped BTC, and compete with CeFi trading.

Mechanism: Solving Impermanent Loss

Mechanism: one AMM sitting in another AMM

- When BTC LP deposits into YB, it allows leveraged LP creation by borrowing the half LP value and constantly re-leveraging it. This creates a stablecoin-to-BTC pool with a rebalancing model, with both borrow rates and 50% of pool-generated fees going back to subsidize the pool rebalancing.

APR= 2*pool yield - (borrow rate + releverage loss)

- The fixed cost is the borrowing interest against crvUSD, which is controllable since the system uses it for more earnings. Higher volatility increases the releverage loss but also the pool revenue, so the strategy remains effective unless volatility exceeds the chosen maximum liquidity concentration. Parameter selection is crucial: More aggressive parameters can increase yield but are riskier for releverage losses, and vice versa.

Enhancing APR by $YB:

- LPs can choose between earning pool fees or staking to earn YB token emissions. When YB tokens are attractive, more LPs opt out of pool fees, resulting in higher pool APR.

Looking Ahead

BTC Yield generation will become increasingly sophisticated, focusing on risk-managed, BTC-denominated, and institutionalized products. The winners will be those who can deliver deep liquidity and fair yield without excessive risk exposure, and innovate within regulatory frameworks.

Minor Errors Can Lead to Catastrophic Failures

- “Nothing is unbreakable — it just hasn’t been targeted yet.” BTC faces increasingly sophisticated attacks across multiple risk layers: CEX trust delegation, self-custody phishing, if put them in work- smart contract vulnerabilities (permissions, logic, arithmetic), and mechanism risks (liquidation, principal loss). Social engineering poses a critical threat by exploiting relationships and interfaces. Major BTC LPs even require chain halts and bridge blocks. Counterintuitive as it sounds, public blockchains and high-liquidity, permissionless protocols are not ideal for their security. @0xAquariusCap proposed a security frameworks enabling comprehensive testing, monitoring, and risk tracking.

The Scarcity of Elite Quant Teams

- Obviously, a real BTC-denominated yield is more attractive. While DEX LPs are still nascent, quant trading remains dominant. Some teams package their strategies into yield-generating BTC products and raise capital from external LPs. However, the capacity for high-frequency arbitrage could be limited, and top teams often keep these strategies in-house, declining outside capital—creating a form of “adverse selection”. That said, market-neutral and other low-risk strategies make sense as productized BTC yield offerings.

TradFi, CeFi and DeFi convergence, with IPO opportunity

- As BTC liquidity continues to deepen, we’re witnessing the convergence of TradFi conservatism, CeFi accessibility, and DeFi innovation. Jan 2025, @coinbase introduced BTC-backed loans powered by @MorphoLabs, it’s a signal: CeFi is operationalizing DeFi mechanisms for a broader audience. Along the way, opportunities for institutional-grade asset management firms to emerge and potentially go public. Firms that combine security-first infra, transparent risk disclosures, and trusted governance will build strong brands, deliver recurring revenue that TradFi asset managers need, and serve everything from high-net-worth clients to pensions and endowments.

Disclaimer:

- This article is reprinted from [Rui]. All copyrights belong to the original author [Rui]. If there are objections to this reprint, please contact the Gate Learn team, and they will handle it promptly.

- Liability Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team does translations of the article into other languages. Copying, distributing, or plagiarizing the translated articles is prohibited unless mentioned.