Gate Research: аналітичний звіт про ринок праці у криптовалютній сфері 2025 року

Анотація

- Попри глобальне уповільнення економіки та вплив штучного інтелекту на традиційні сфери зайнятості, криптоіндустрія у 2024–2025 роках зберегла високі позиції, а ринкова капіталізація перевищила 3 трлн доларів США. Притік кадрів значно прискорився, особливо у сфері технологій, смарт-контрактів, безпеки та AI + Web3.

- Технічні спеціальності зараз складають понад 50% криптовалютних вакансій, зокрема блокчейн-розробку та аудит безпеки. Водночас стрімко зростає попит на фахівців із продуктового менеджменту, операцій, комплаєнсу й маркетингу, що свідчить про перехід від “технологічного драйву” до “екосистеми + комплаєнсу”.

- Понад 70% вакансій зосереджені у біржах, публічній блокчейн-інфраструктурі та DeFi. RWA (реальні активи на блокчейні) й AI + Crypto динамічно розвиваються, підвищуючи попит на гібридних фахівців — особливо інженерів із навичками машинного навчання та блокчейну.

- Зарплати у криптоіндустрії зросли на 18% рік до року: найвищі — у Північній Америці, найшвидше зростання — в Азії. Токен-інцентиви та дистанційна робота домінують, а DAO-винагороди й участь у прибутках зміцнюють довгострокову мотивацію.

- Понад 250 університетів пропонують курси з блокчейну та криптовалют, а онлайн-платформи, зокрема Gate Learn, формують модель освіти “академія + екосистема”.

- Структура ринку праці у криптоіндустрії трансформується від “суто технічного” до “техніка + комплаєнс + операції”. Найвисокооплачуваніші напрями — AI × Crypto, RWA та аудит безпеки. Віддалена й децентралізована робота стають стандартом, а глобальні міждисциплінарні навички визначають конкурентоспроможність.

Вступ

1.1 Передумови дослідження

Упродовж останнього десятиліття стрімкий ріст цифрових активів докорінно змінив структуру світової економіки. Від запуску Bitcoin блокчейн-технологія пройшла шлях від proof of concept до масштабного промислового впровадження. Криптоіндустрія поступово зміщує акцент із “спекулятивної економіки” на “економіку прикладних рішень”. Паралельно із цим зростання ролі штучного інтелекту та даних прискорює цифрову трансформацію глобальних галузей, формуючи конкурентне середовище на основі технологічних інновацій. У цих умовах криптоіндустрія стала найбільш репрезентативною “технологічно-орієнтованою новою економікою”, залучаючи масштабні інвестиції та висококваліфікованих спеціалістів.

Екосистема зайнятості в криптоіндустрії має чітко виражену структурованість. Високі зарплати, безкордонні формати роботи, відкриті інноваційні середовища та токен-інцентиви роблять галузь надзвичайно привабливою для талантів. Все більше інженерів, дизайнерів і фінансистів переходять із традиційних ІТ та фінансових систем до екосистеми Web3. За даними Gate Research Institute, з 2023 року кількість фахівців, які приєдналися до глобальної криптоіндустрії, зросла на 42% рік до року, причому 70% із них — із традиційних ІТ та фінтех-компаній.

Звіт має на меті надати системний аналіз ринку праці криптоіндустрії у 2025 році, сформувати точне бачення актуальної структури зайнятості й основних трендів. Він допоможе кандидатам краще розуміти структуру вакансій і кар’єрні маршрути, а підприємствам — оптимізувати рекрутингові стратегії та планування талантів.

1.2 Методологія дослідження та джерела даних

У дослідженні використано комбінований підхід: кількісний аналіз доповнено якісними інтерв’ю. Вибірка даних охоплює четвертий квартал 2024 — другий квартал 2025 року та інтегрує публічні датасети Web3 Career, DefiLlama, CoinGecko, ILOSTAT, TradingView, CoinMarketCap. Дослідницька команда провела аналіз понад 400 криптокомпаній, бірж та проектних команд, а також врахувала макроекономічні дані World Economic Forum (WEF) і International Labour Organization (ILO) для гарантованої достовірності та актуальності висновків.

Звіт містить горизонтальне порівняння структури вакансій та діапазонів зарплат у різних сегментах — публічні блокчейни, DeFi, RWA та AI + Crypto. Окремо враховано регіональні особливості для аналізу трендів працевлаштування на основних криптовалютних ринках світу: Північна Америка, Європа, Азія, Латинська Америка.

1.3 Огляд глобального середовища зайнятості

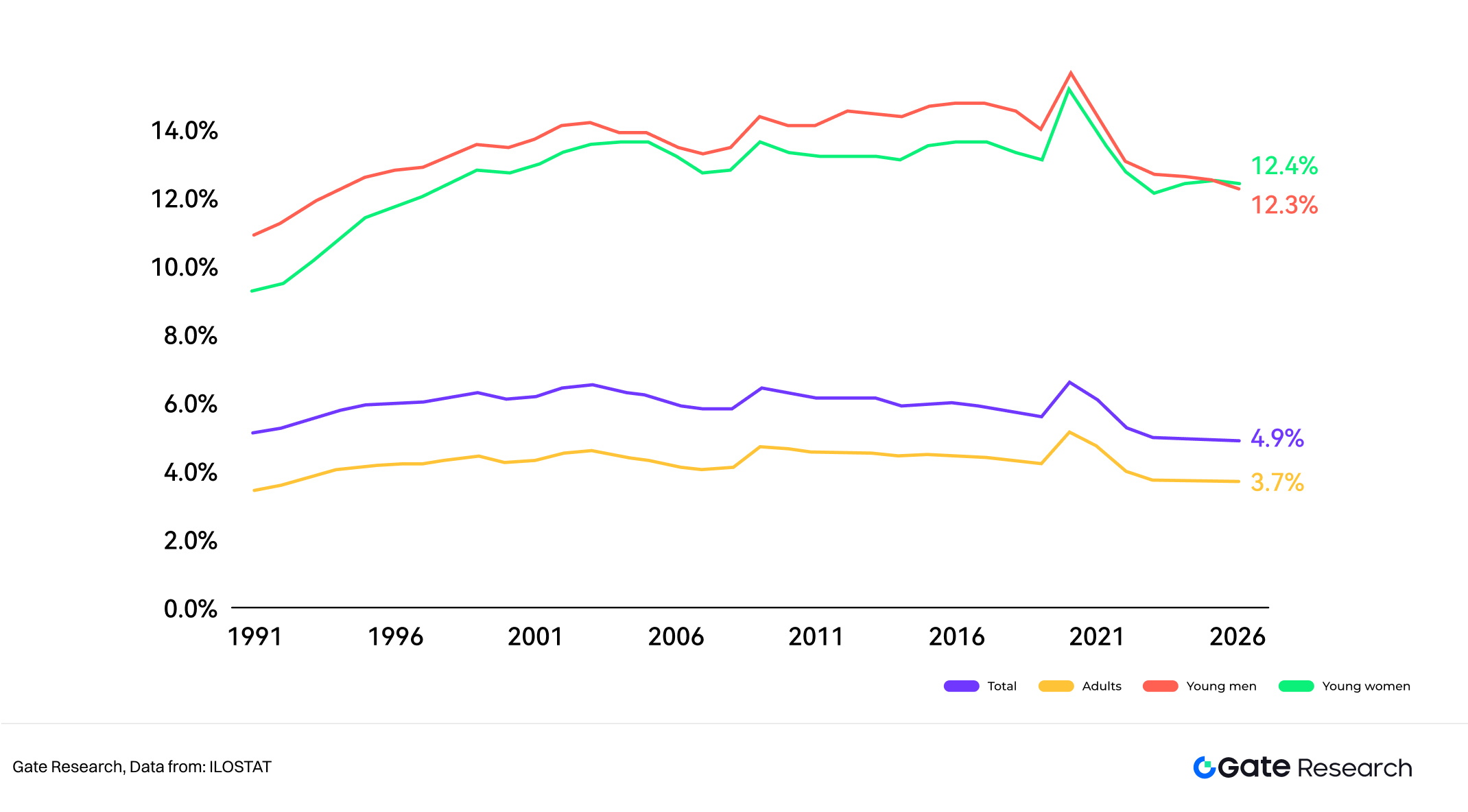

За даними International Labour Organization (ILOSTAT) Report 2025, глобальний рівень безробіття становить близько 5%, що трохи краще, ніж у 2023 році. Однак загальний темп зростання зайнятості впав до 1,5%. Масове впровадження штучного інтелекту посилило структурну диференціацію ринку праці: середньо- та низькокваліфіковані посади заміщуються автоматизацією, а попит на висококваліфікованих фахівців зростає — але їхня пропозиція збільшується повільніше, що розширює “прірву в навичках”. На цьому тлі криптоіндустрія з її високою технологічною інтенсивністю та транснаціональністю стала важливою “буферною зоною” у глобальній системі зайнятості.

На відміну від традиційних технологічних компаній, організація праці в криптоіндустрії набагато гнучкіша. Масове використання DAO (децентралізованих автономних організацій) та інструментів дистанційної співпраці дає змогу командам працювати у різних часових поясах та поза межами державних кордонів. Така модель підвищує ефективність організації та розширює різноманітність залучених талантів. До 2025 року понад 58% криптокомпаній світу перейшли на гібридні чи повністю віддалені моделі роботи, а співробітники розподілені більш ніж у 120 країнах і регіонах.

Формат “глобальної колаборативної зайнятості” є новим етапом цифрової праці. Фахівці працюють через ончейн-ідентичності, а розрахунки здійснюються через смарт-контракти; результати роботи фіксуються у блокчейні. Прозорість оцінки праці й оперативність інцентивів стали вагомими доповненнями до традиційних систем зайнятості. Gate Research Institute вважає, що система зайнятості у криптоіндустрії може стати еволюційним орієнтиром майбутніх трудових відносин: більш децентралізованою, мобільною та такою, що базується на технологічній довірі.

Поточний стан криптоіндустрії

2.1 Контрциклічне зростання галузі

Попри посилення глобального тиску, криптоіндустрія демонструє потужну динаміку зростання. З 2013 року сукупна ринкова капіталізація галузі зросла з 7 млрд до майже 3 трлн доларів США у 2025 році — приріст понад 400 разів. Така динаміка відображає не лише технологічну еволюцію, а й стабільну довіру ринку до криптоактивів. За даними CoinGecko, ринкова капіталізація криптоактивів перевищила 2,8 трлн доларів США у четвертому кварталі 2024 року та продовжила стабільний ріст у другому кварталі 2025, що підкреслює зрілість галузі.

Ключові драйвери зростання — притік інституційного капіталу, розвиток інфраструктури та розширення сфер застосування. Впровадження Layer2-технологій суттєво знизило витрати на транзакції; розвиток RWA дав змогу випускати та обертати традиційні фінансові активи на блокчейні; інтеграція AI та Crypto розширила межі ринку даних і мереж обчислювальних потужностей. Водночас поступове врегулювання політик посилило довіру до галузі. У 2024 році низка країн запровадила регуляторні рамки для криптоактивів, створивши інституційну основу для капіталу та участі бізнесу.

2.2 Глобальне зростання та структура користувачів криптовалют

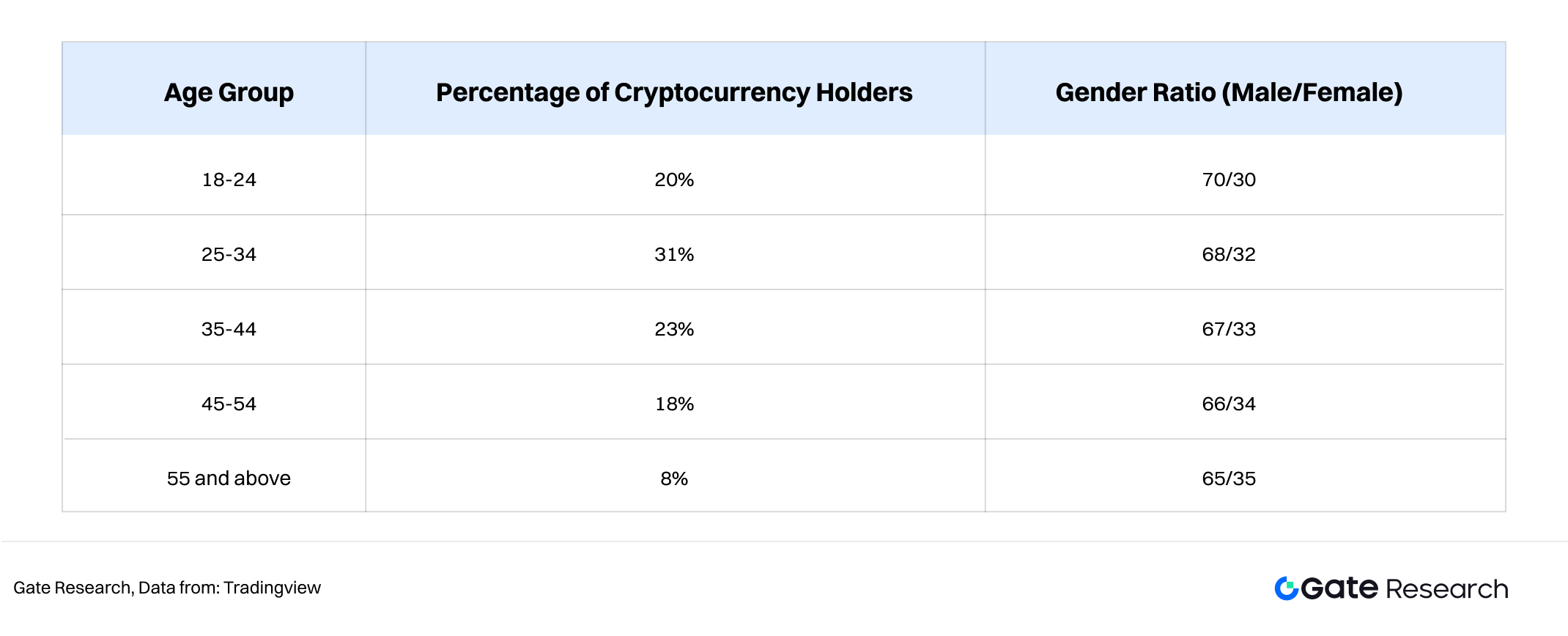

Станом на жовтень 2025 року у світі нараховується 950 млн користувачів криптовалют — близько 9,9% населення планети. Демографічні дані свідчать, що люди віком 25–34 роки складають до 31% користувачів, що вказує на чітку генераційну концентрацію. Ця група відзначається високою технологічною адаптивністю та відкритістю до нових фінансових моделей і глобалізації. Вони прагнуть отримувати пасивний дохід через цифрові активи та активно залучаються до DeFi, NFT-екосистем і GameFi-проєктів.

Вікова структура користувачів криптовалют показує тенденцію до омолодження, що відповідає новому економічному й цифровому контексту. Ця аудиторія має високий рівень цифрової грамотності та більшу схильність до диверсифікації активів, стаючи рушієм впровадження Web3. Відзначимо, що частка жінок серед користувачів зросла з 12% у 2022 році до 19%, що свідчить про посилення інклюзивності галузі й покращення її сприйняття.

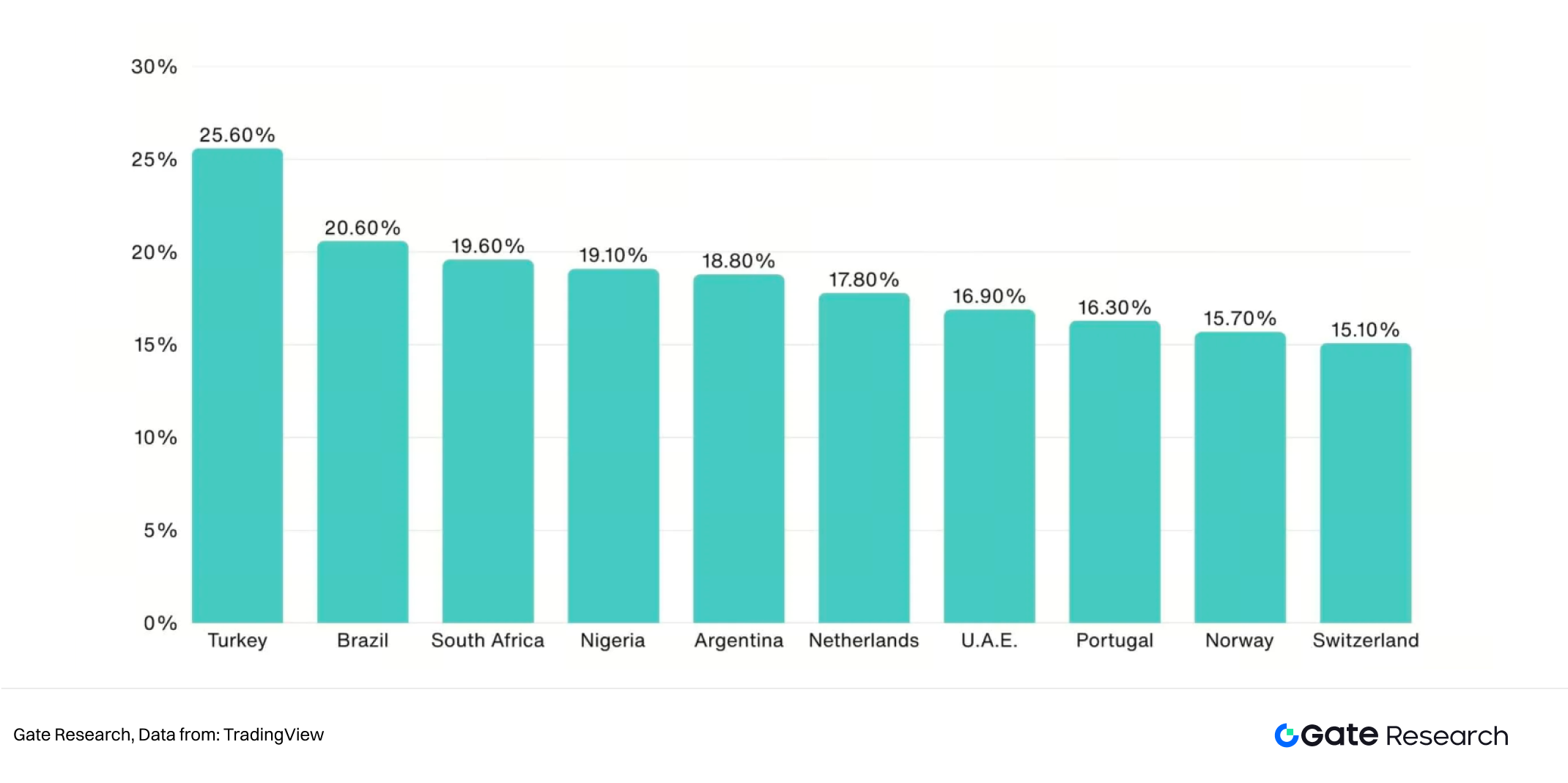

Регіонально найшвидше зростає ринок APAC — річний приріст 69%, далі Латинська Америка — 63%. За даними TradingView, темпи зростання в Північній Америці та Європі стабілізувалися, але ці регіони лідирують за обсягами активної торгівлі та середнім розміром активів на користувача. Географія криптоіндустрії демонструє виражений тренд “південного розширення й децентралізації”.

Попри сповільнення темпів росту користувачів у Північній Америці та Європі, ці регіони залишаються лідерами за обсягом активів та участю інституцій. Натомість APAC і Латинська Америка є основними драйверами інновацій і росту зайнятості. Зокрема, у Нігерії, Аргентині та Бразилії криптовалюти масово використовуються для транскордонних переказів і захисту від інфляції, формуючи унікальну модель “корисного впровадження”.

2.3 Трансформація етапів розвитку галузі

Після спекулятивного ажіотажу 2021 року та періоду делевериджу у 2022-му криптоіндустрія у 2024–2025 роках перейшла до “раціональної фази зростання”. Сучасний імпульс ринкового розширення формують три ключові фактори:

По-перше, глибока інтеграція AI та блокчейну створила децентралізовану економіку даних, обчислювальних потужностей і моделей стимулювання. По-друге, модель RWA інтегрувала традиційні фінансові активи у блокчейн, розширивши межі галузі від віртуальної до реальної економіки. По-третє, зрілість регуляторних рамок стимулювала стабільний притік комплаєнтного капіталу та інституційних гравців.

Цей етап характеризується переходом від “кількісної експансії” до “якісного зростання”. Проектні команди все більше фокусуються на впровадженні продуктів та стійкості бізнес-моделей, а користувацька база переходить від спекулятивної активності до утилітарного використання. Станом на другий квартал 2025 року понад 58% професіоналів галузі вважають, що сектор перейшов до стадії стабільного довгострокового розвитку. Структурна зрілість забезпечує ринку праці стабільний попит і чіткі кар’єрні маршрути.

Структура ринку праці в криптоіндустрії

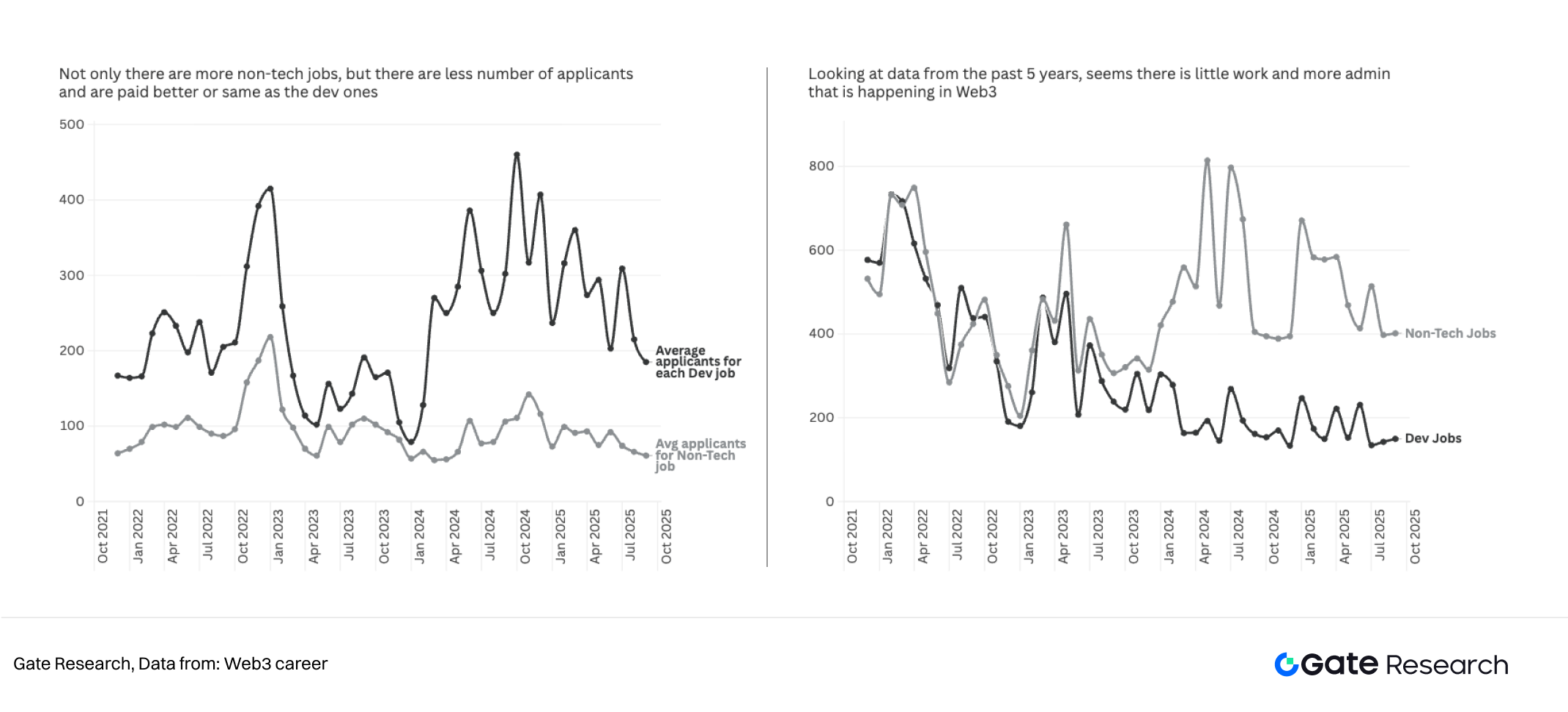

За даними Web3Career, у 2025 році кількість вакансій, пов’язаних із криптоіндустрією, у світі зросла на 47% рік до року — до близько 66 000 позицій. Технічні спеціальності зберігають домінування, складаючи понад 50% загальної кількості — це блокчейн-інфраструктура, розробка смарт-контрактів, аудит безпеки, системна архітектура.

Водночас суттєво зросла кількість нетехнічних вакансій — стабільно збільшується попит на дизайнерів продукту, маркетологів, операційників, а також комплаєнс- та ризик-менеджерів. Це свідчить про еволюцію криптоіндустрії від раннього технологічно-інтенсивного сегменту до моделі “технології + управління + екосистемна співпраця”.

Зростання вакансій у продуктовому та дизайнерському сегменті свідчить про підвищення уваги до користувацького досвіду та зручності інтерфейсів. Ранні продукти Web3 були орієнтовані на технології, сучасні команди акцентують на юзабіліті та інтерактивному дизайні. Розширення операційних і маркетингових позицій зумовлене розвитком економіки спільнот — проекти мають підтримувати залученість і бренд через контент, події та інцентиви.

Особливо стрімко зростає попит на фахівців із комплаєнсу та контролю ризиків. Під впливом жорсткіших глобальних регуляторних вимог кількість таких вакансій за рік збільшилася більш ніж на 35%. Це свідчить про поступову інституціоналізацію й довгострокову стабілізацію галузі.

Ключові рекрутингові сектори

4.1 Сегментація галузі

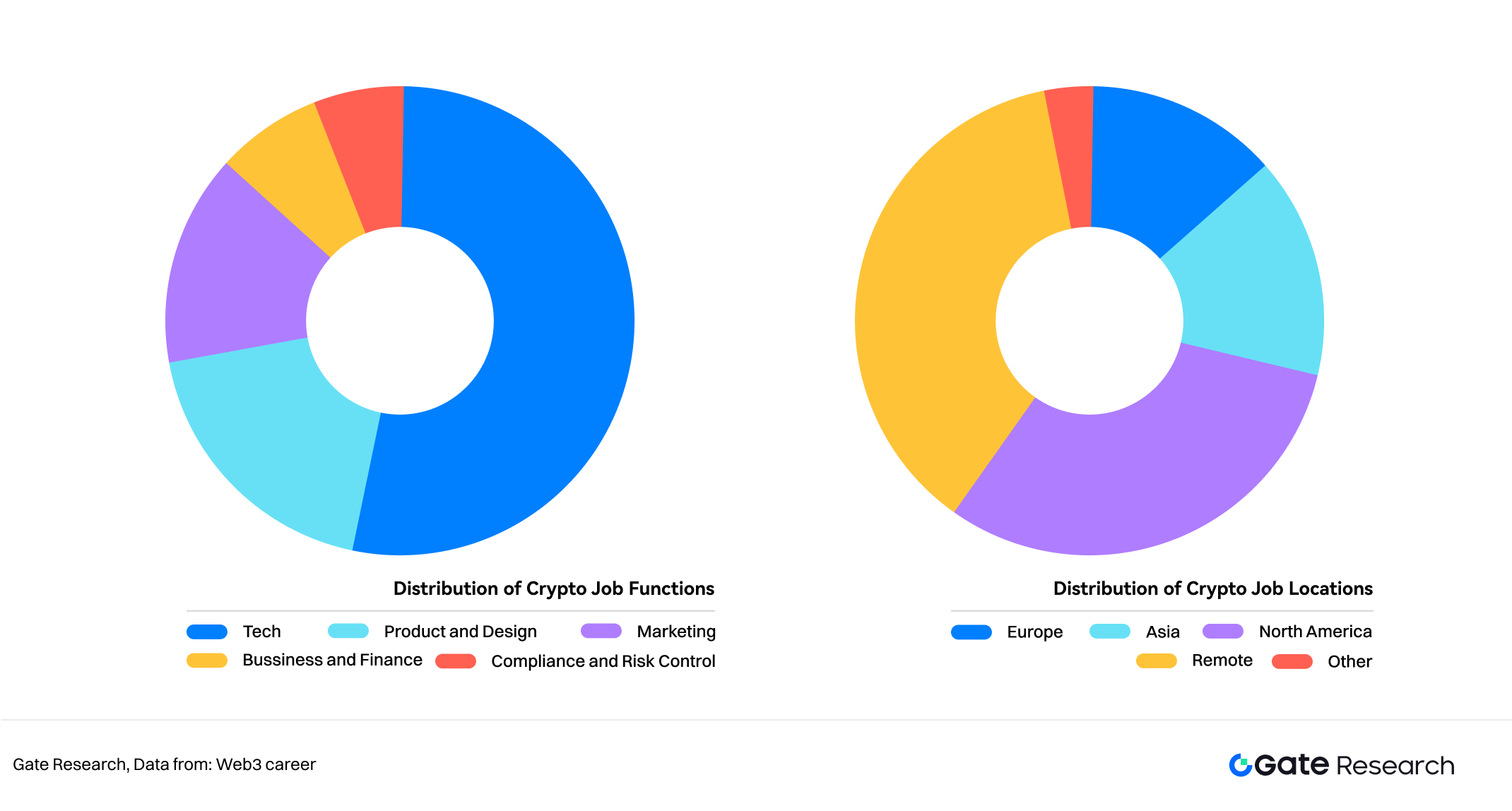

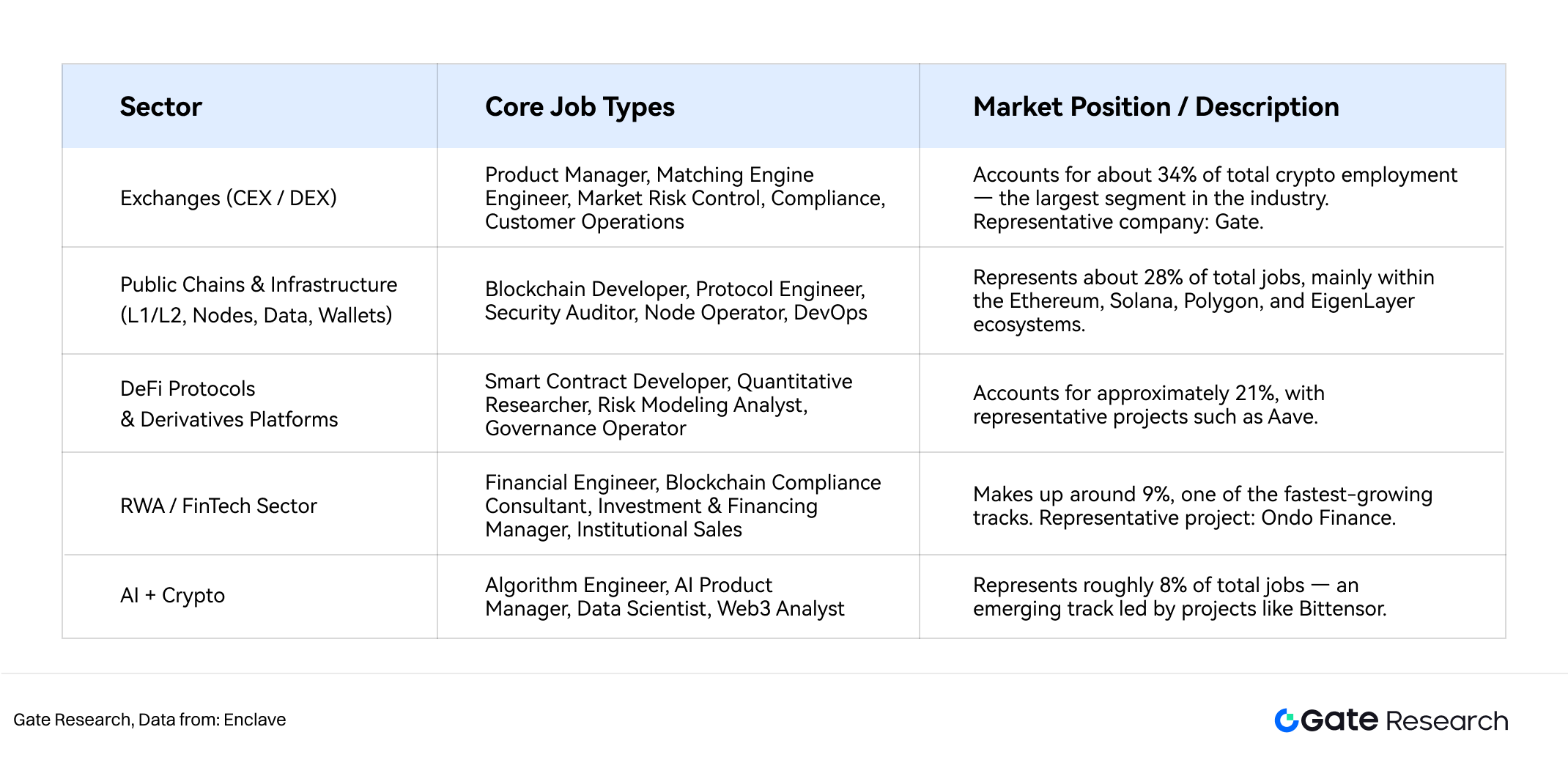

Ринок праці криптоіндустрії у 2025 році має чітко виражену структуру. Криптовалютні біржі, публічна блокчейн-інфраструктура та DeFi-протоколи — три основні опори, які акумулюють близько 70% робочої сили.

За даними Gate Research Institute (див. рисунок 5), біржі охоплюють близько 34% вакансій, публічні блокчейни та базова інфраструктура — 28%, DeFi-протоколи й деривативні платформи — 21%. Нові сегменти — RWA та AI + Crypto — сумарно складають близько 17%, і саме вони демонструють найшвидший приріст.

Така структура ілюструє перехід від “технологоцентричної” моделі до “екосистемної співпраці”. На початку галузь фокусувалася на базових протоколах і трейдингових системах, нині екосистема розширена за рахунок дата-інфраструктури, прикладних продуктів та кросчейн-сервісів.

Відповідно, попит на кадри зміщується від суто технічних спеціальностей до міждисциплінарних гібридних позицій. Компанії шукають професіоналів, які поєднують технічні знання з розумінням фінансів і ринку — особливо у сегментах, що інтегрують RWA та AI.

4.2 Біржовий сектор

Біржі — фундаментальна інфраструктура та ядро ліквідності всієї криптоіндустрії. Централізовані біржі (CEX) — Binance, Gate, OKX, Coinbase, а також децентралізовані платформи (DEX) — Uniswap, dYdX — формують глобальну мережу для обігу активів.

Структура вакансій у біржах охоплює широкий функціонал: розробка систем, інжиніринг механізмів зіставлення ордерів, кібербезпека, комплаєнс-операції, бренд-маркетинг, підтримка клієнтів — це високоспеціалізовані команди.

За даними Web3Career, технічні R&D-ролі становлять близько 42%, продукт і дизайн — 13%, маркетинг і операції — 14%, бізнес та фінанси — 10%, комплаєнс і контроль ризиків — 12%, підтримка клієнтів — 9%. Така структура підкреслює комплексність бірж як “криптофінансових установ” — вони функціонують і як технологічні компанії, і як платформи фінансових послуг.

У 2025 році Південно-Східна Азія та Близький Схід стали ключовими регіонами для розширення бірж, із найвищим попитом на багатомовних фахівців для локалізованих операцій та комплаєнсу.

4.3 Публічні блокчейни та інфраструктура

Публічні блокчейни та інфраструктура — основа Web3 і сфера з найвищою наукоємністю. Проекти Ethereum, Solana, BNB Chain, Polygon, EigenLayer орієнтовані на масштабованість, безпеку, модульну архітектуру. Вакансії тут — розробка протоколів, криптографічні алгоритми, ZKP-інженерія, механізми консенсусу, операції вузлів.

За даними Gate Research Institute, понад 55% вакансій публічних блокчейнів — це R&D-ролі, а на дослідження й алгоритми припадає близько 8%. Решта позицій — це підтримка розробників, екосистемні операції, технічна підтримка.

Тренд до екосистемізації публічних блокчейнів посилює попит на DevRel та розвиток спільнот. Зі зростанням Layer 2 і кросчейн-протоколів екосистемний розвиток стає ключовим фактором конкуренції. Провідні блокчейн-екосистеми залучають інженерів через гранти, хакатони, освітні програми, що спричиняє бум вакансій — документація, підтримка SDK, технічна взаємодія із спільнотами.

Технології zero-knowledge та модульний блокчейн — це найвисокооплачуваніші напрями, де інженери отримують понад 180 000 доларів США на рік.

4.4 DeFi-протоколи та деривативи

Децентралізовані фінанси (DeFi) — найінноваційніший і найскладніший сегмент блокчейн-застосувань. За даними DefiLlama, у Q2 2025 року TVL у DeFi перевищив 210 млрд доларів США, що на 24% більше рік до року. Проекти Aave, Lido, Curve, Uniswap, MakerDAO стимулюють інновації у ліквідності та прибутковості. Вакансії концентруються у чотирьох напрямах: розробка смарт-контрактів, дизайн економічних моделей, безпека протоколу, операції на ринку.

DeFi — це міждисциплінарні ролі. Інженери мають володіти Solidity і аудитом смарт-контрактів, а також розуміти фінансове моделювання ризиків, ліквідність, механізми розподілу прибутків. Особливо швидко зростає попит на аудит безпеки й комплаєнс: темпи зростання — понад 50% з 2024 по 2025 рік. З посиленням регулювання комплаєнс-спеціалісти, консультанти з ризиків, аналітики ончейн-даних стають необхідними для DeFi-проєктів. Це свідчить про перехід DeFi від “експериментальних фінансів” до структурованих інституційних моделей.

4.5 Сектор реальних активів (RWA)

RWA — один із найперспективніших напрямків зростання у 2025 році. Його мета — токенізувати традиційні активи: облігації, нерухомість, товари, фонди, щоб їх можна було випускати та обертати на блокчейні. За даними Gate Research Institute і DefiLlama, глобальна капіталізація RWA перевищила 6 млрд доларів США у першому півріччі 2025 року, що на 180% більше за аналогічний період минулого року. Головні проекти — Ondo Finance, Backed Finance, Chainlink, Maple Finance.

Структурна особливість RWA — глибока інтеграція фінансів і технологій. Професіонали з традиційних фінансів активно переходять у сектор, особливо ті, хто працював із структурованими продуктами, управлінням активами, комплаєнсом. Технічні ролі — токенізація активів, розробка смарт-контрактів, кросчейн-верифікація; нетехнічні — фінансова аналітика, юридичний супровід, бізнес-розвиток.

Зі зростанням регуляторної визначеності й притоком інституційних гравців професіоналізація та стандартизація RWA-сектора посилюється, що робить його ключовим “входом” для фінансистів у криптоіндустрію.

4.6 AI + Crypto

Інтеграція AI та блокчейну створила нову екосистему зайнятості. Проекти Bittensor, Ritual, Fetch.ai, 0G розвивають децентралізовані обчислювальні мережі та стимулювання моделей. За даними Web3Career (див. рисунок 9), у цьому секторі на AI/ML R&D-ролі припадає 30%, на інженерів блокчейн-протоколів — 25%, на фахівців з даних і безпеки — 15%, на розвиток продукту й екосистеми — 20%, на комплаєнс та операційну підтримку — 10%.

Ключові тенденції — “комодифікація обчислювальної потужності”, “активізація даних”, “економізація інтелектуальних агентів”. Позиції AI-інженерів і блокчейн-розробників зближуються, виникає новий клас фахівців — “AI-on-chain engineer”. З розвитком децентралізованого розподілу ресурсів і токен-інцентивів попит на таланти у секторі найближчі три роки подвоїться.

Рівень зарплат і стимули для співробітників

5.1 Глобальний огляд зарплат

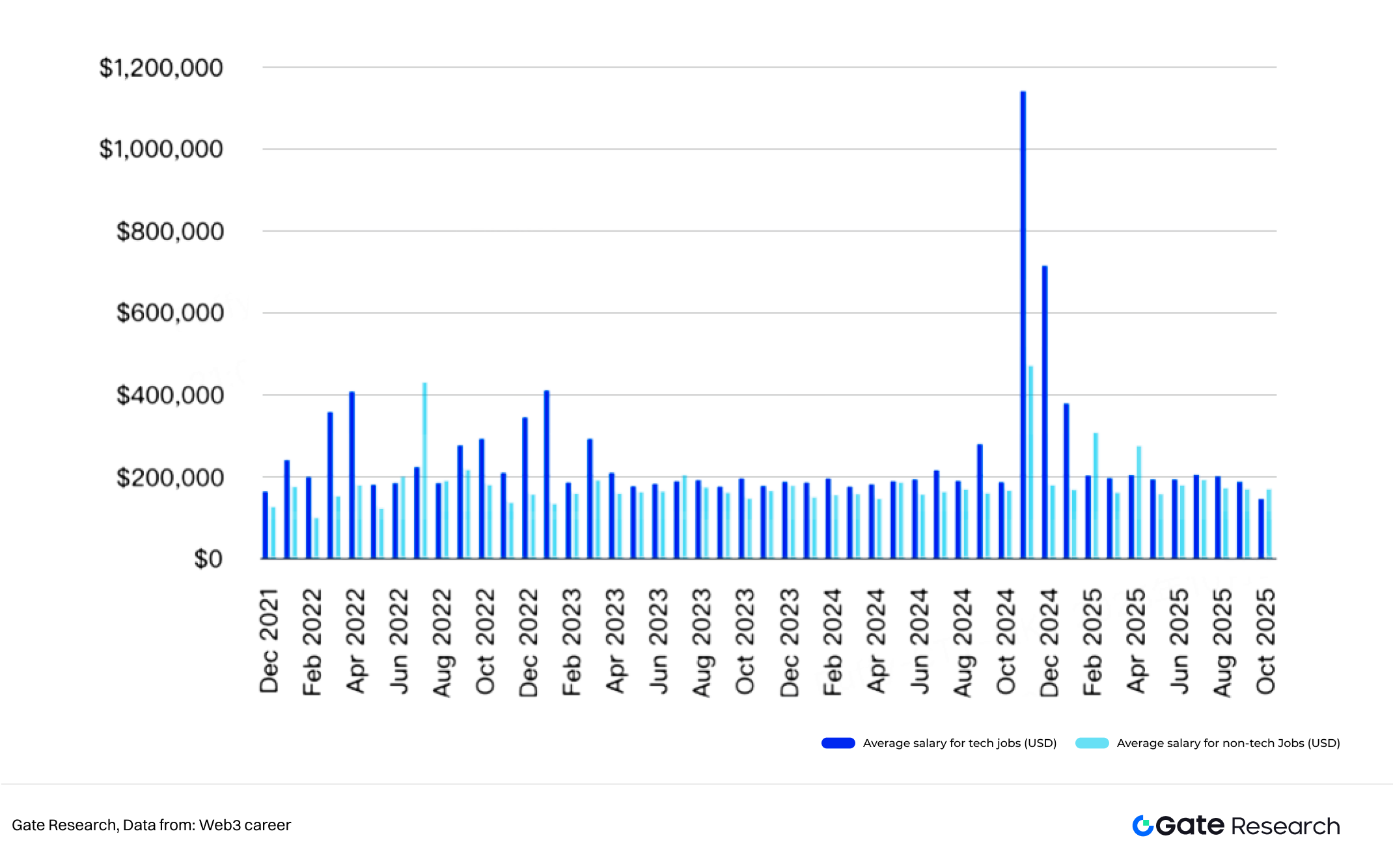

У 2025 році середній рівень зарплат у криптоіндустрії зріс на 18% рік до року. Блокчейн-розробка, аудит безпеки, інженерія протоколів — найвисокооплачуваніші напрями, а топ-інженери отримують понад 200 000 доларів США на рік.

За Compensation Index Gate Research Institute, найбільше зростання зарплат спостерігалося у інженерів та комплаєнс-консультантів, а маркетингові й операційні позиції демонструють стабільний приріст. Середня зарплата у комплаєнс- та юридичних напрямках зросла на 23% рік до року, зробивши їх найвисокооплачуванішими серед нетехнічних ролей.

5.2 Регіональні відмінності у зарплатах

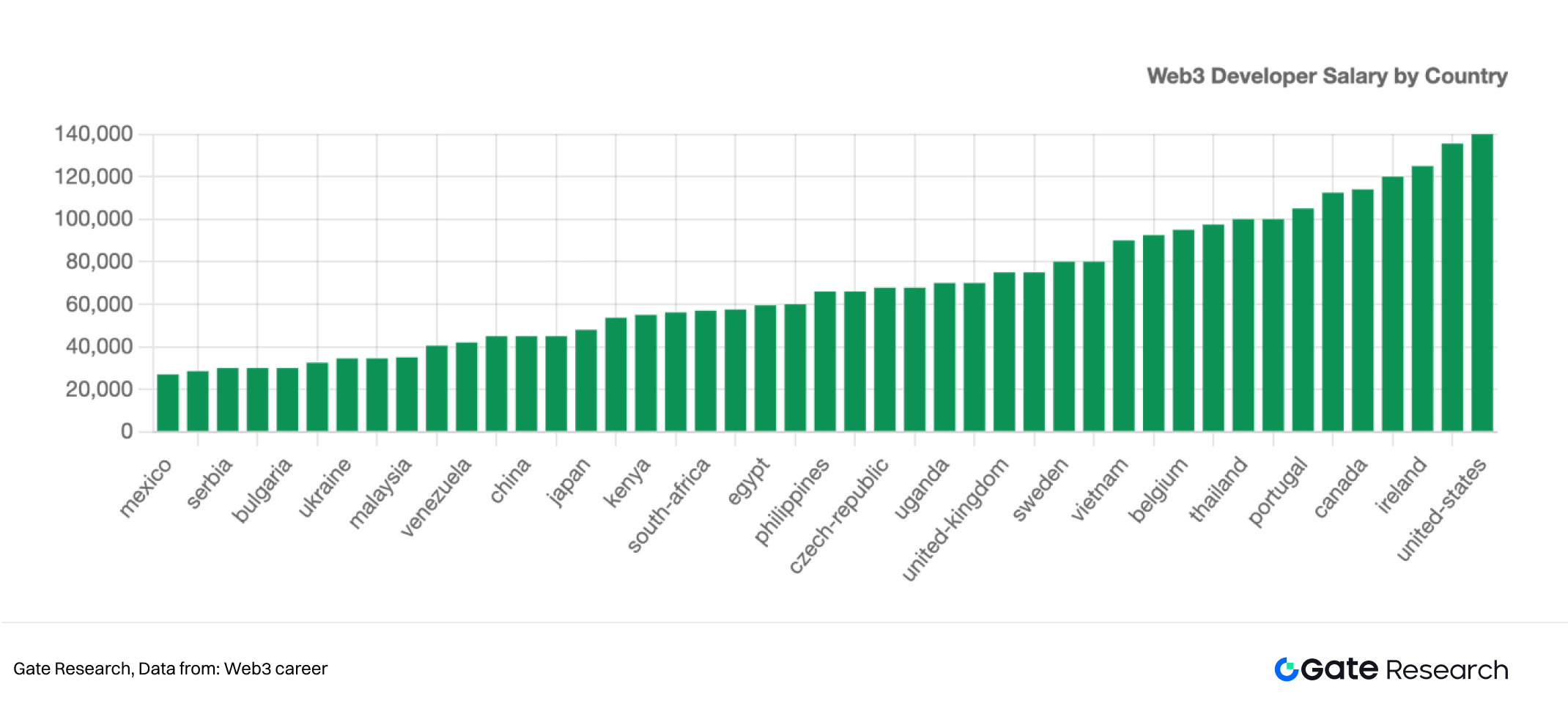

Північна Америка — найбільш високооплачуваний ринок: середня річна зарплата — 120 000–250 000 доларів США. У Європі особливо цінують дослідницькі та комплаєнс-позиції, хоча середній рівень оплати приблизно на 15% нижчий, ніж у Північній Америці.

Найшвидше зростає рівень зарплат в Азії: у Сінгапурі й Гонконгу вже наближається до європейських, а у В’єтнамі, Індії, Південній Кореї — найінтенсивніше зростання вакансій. Загальні зарплати у Східній Європі й Латинській Америці нижчі, проте ці регіони демонструють найвищі темпи росту дистанційних вакансій. Криптоіндустрія переходить до багатополярної глобальної структури зарплат.

5.3 Стимули й організаційні механізми

Компенсаційна структура криптоіндустрії — це “гібридна модель стимулювання”. Окрім базових окладів, токен-інцентиви — стандарт понад 70% проектів, що дозволяє працівникам отримувати довгострокові доходи через токени. Екосистеми DAO широко застосовують винагороди за внесок, а дистанційна та гнучка робота — додаткові фактори залучення. Для топ-менеджменту й ключових розробників поширені бонуси за результати та участь у розподілі прибутку — це робить систему стимулювання гнучкішою та різноманітнішою.

Порівняно з традиційним ІТ і фінансовим сектором, волатильність зарплат у криптоіндустрії вища, але потенційний максимум компенсації — на 30–50% вищий. Криптокомпанії, як правило, мають пласку структуру, швидко ухвалюють рішення й акцентують на індивідуальних результатах і внеску у спільноту. Хоча короткострокові коливання залишаються суттєвими, поєднання дистанційної культури, кросбордерної співпраці й токен-інцентивів дає перевагу у залученні молодих висококваліфікованих фахівців. По суті, зайнятість у криптоіндустрії переосмислює цінність праці в цифрову епоху через поєднання високого ризику, винагороди та гнучкості.

Пропозиція на ринку та розвиток талантів

6.1 Дисбаланс попиту й пропозиції талантів

Попри стрімке зростання кількості вакансій у криптоіндустрії, нестача висококласних технічних фахівців залишається гострою. За даними Coinhub Research Institute, за останні два роки кількість нетехнічних позицій продовжує зростати, й у середині 2024 року перевищила удвічі кількість вакансій для розробників.

Водночас на нетехнічну вакансію подаються лише 80–120 кандидатів, тоді як на позицію розробника — 200–400. Незважаючи на збільшення кількості вакансій у маркетингу, управлінні продуктом, роботі зі спільнотами, висококласні технічні фахівці залишаються дефіцитним ресурсом, а конкуренція між ними зростає.

6.2 Регіональна структура талантів

Північна Америка — регіон із найбільшою концентрацією криптопрофесіоналів (38% світового показника). Азія — найшвидше зростаючий регіон: з 19% у 2021 році до 32% у 2025, ставши глобальним центром освіти й підприємництва у криптоіндустрії. Європа лідирує у дослідженнях і комплаєнсі, а Латинська Америка й Африка залучені до глобального ринку переважно через дистанційну співпрацю та DAO-моделі.

Особливо у Латинській Америці кількість Web3-стартапів зросла на 64% рік до року, що зробило регіон одним із найважливіших центрів дистанційної розробки у світі.

6.3 Освітні та тренінгові системи

Глобальна система освіти у сфері блокчейну стає дедалі зрілішою. До 2025 року понад 250 університетів запустили курси з блокчейну й криптоекономіки, серед них — провідні заклади, як-от Massachusetts Institute of Technology (MIT), University of Oxford, Cornell University. Онлайн-платформи Gate Learn, Binance Academy, Coursera залучили понад 4 млн зареєстрованих слухачів, сприяючи демократизації освітніх ресурсів.

Провідні блокчейн-екосистеми запровадили стипендіальні й буткемп-програми для розробників — Polygon, Optimism, LayerZero — що фінансуються екосистемою для стимулювання росту кадрів. Модель “академія + екосистема” постійно наповнює галузь новими талантами.

Перспективи розвитку

У 2025–2030 роках ринок праці криптоіндустрії перейде від експансії до структурної трансформації. Глибока інтеграція AI та блокчейну створить нові запити до кадрів, а AI × Crypto стане драйвером зростання. Гібридні інженери, що володіють і машинним навчанням, і токеномікою, будуть найбільш затребуваними. Токенізація реальних активів (RWA) стимулює фінансування галузі, створюючи попит на фахівців із фінансової інженерії, комплаєнсу, юридичних послуг. Сінгапур, Гонконг і Швейцарія залишаться глобальними центрами комплаєнсу та інституціоналізації.

У публічних блокчейнах та інфраструктурі конкуренція концентруватиметься на безпеці та зручності. Вакансії з аудиту безпеки, zero-knowledge (ZK), розробки платформ, DevRel — продовжать зростати. Біржі та брокерські сервіси рухаються у бік комплаєнсу та локалізації, що підвищує попит на регіональних фахівців із комплаєнсу та ризик-менеджменту. Структура зайнятості еволюціонує від “технологоцентричної” моделі до багатоструктурної — “технології + комплаєнс + операції”, а дистанційна й децентралізована організація роботи стає стандартом.

Щодо компенсацій, попри поступове зниження волатильності, загальні пакети залишаться конкурентними, а частка довгострокової вартості, отриманої через токени та винагороди за результати, зростатиме. Очікується, що ончейн-креденшели й перевірюваний досвід роботи поступово замінять резюме, а оцінка талантів перейде до вимірюваних ончейн-внесків.

Північна Америка зберігатиме лідерство за рівнем зарплат, Азія — найвищу динаміку, Європа — стабільний прогрес у комплаєнсі та дослідженнях, а Латинська Америка й Східна Європа розширюватимуться завдяки силі дистанційної інженерії.

Загалом криптоіндустрія входить у новий цикл раціонального зростання, міждисциплінарних навичок та глобальної співпраці. Еволюція кадрових структур стане ключовим чинником розвитку галузі.

Джерела

- Coingecko, https://www.coingecko.com/charts

- Weforum, https://www.weforum.org/publications/the-future-of-jobs-report-2025/digest/

- Tradingview, https://www.tradingview.com/news/coinpedia:f8b90af45094b:0-global-crypto-adoption-report-2025/

- Demandsage, https://www.demandsage.com/crypto-adoption-statistics/

- Weforum, https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf

- Coinglass, https://www.coinglass.com/pro/i/FearGreedIndex

- Coingecko, https://www.coingecko.com/en/categories/real-world-assets-rwa

- Web3career, https://web3.career/web3-companies/aave

- Defillama, https://defillama.com/

- Web3career, https://web3.career/web3-salaries

Gate Research — комплексна дослідницька платформа з блокчейну та криптовалют, що надає глибокий контент: технічний аналіз, огляд ринку, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високим ризиком. Рекомендуємо самостійно досліджувати й повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або втрати, що виникають у результаті таких рішень.

Поділіться

Контент

Пов’язані статті

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL

Дослідження Gate: Щотижневі гарячі теми (24-28 лютого 2025 року)

Дослідження Gate: Політичні турбулентності в Південній Кореї викликають волатильність на ринку, TRX зростає більше ніж на 70% протягом одного дня

Дослідження Gate: Хакери використовують THORChain для передачі 266 309 ETH, частка ринку агрегатора CoW наближається до 1inch