Топ Perp DEX 2026 року: Зима наближається для CEXs

Перпетуальні контракти — це випробування на ефективність: виконання ордерів, фінансування та ліквідації.

Поточний рік розпочався яскравим сигналом: центр ваги змінюється.

На початку жовтня Hyperliquid активував permissionless listings (HIP-3). Тепер розробники можуть запускати perp-ринки, застейкувавши 500 000 HYPE, із захистом — слешингом валідаторів та обмеженням open interest. Це рішення збіглося з моментом, коли децентралізовані перп-ринки встановлювали нові рекорди частки проти CEX — підживлюючи наратив “on-chain перемагає”.

У той самий час CZ у X спростував чутки про Hyperliquid — і прокоментував тему “$1B шорт на Hyperliquid”. Чи це занепокоєння, чи контроль над чутками — сам факт, що засновник Binance публічно реагує на DEX, свідчить про зміну фокусу уваги.

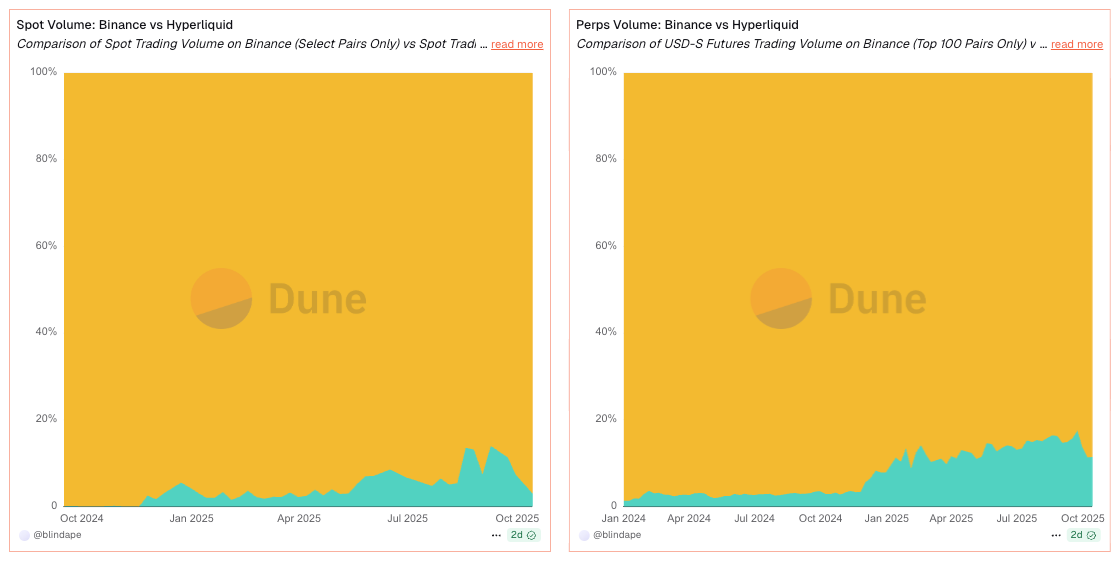

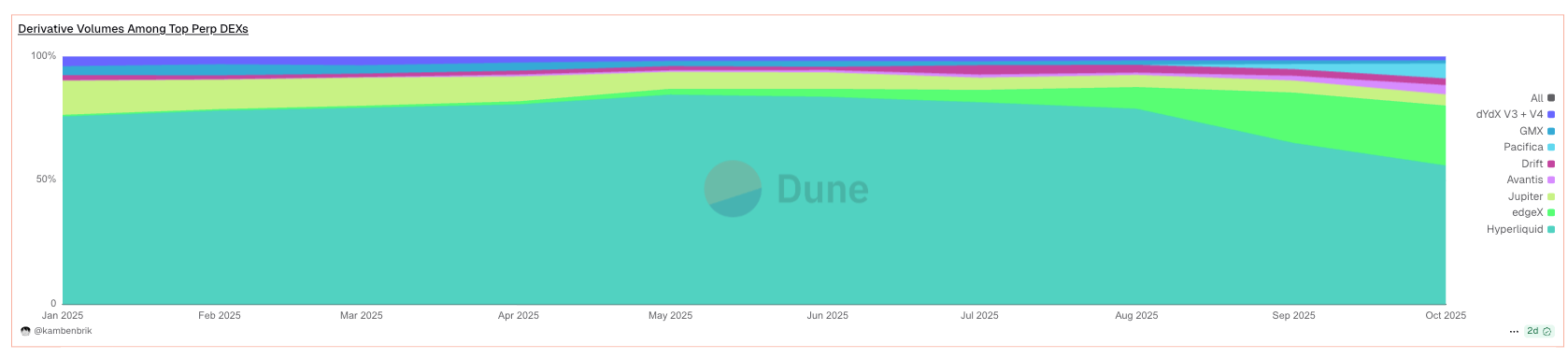

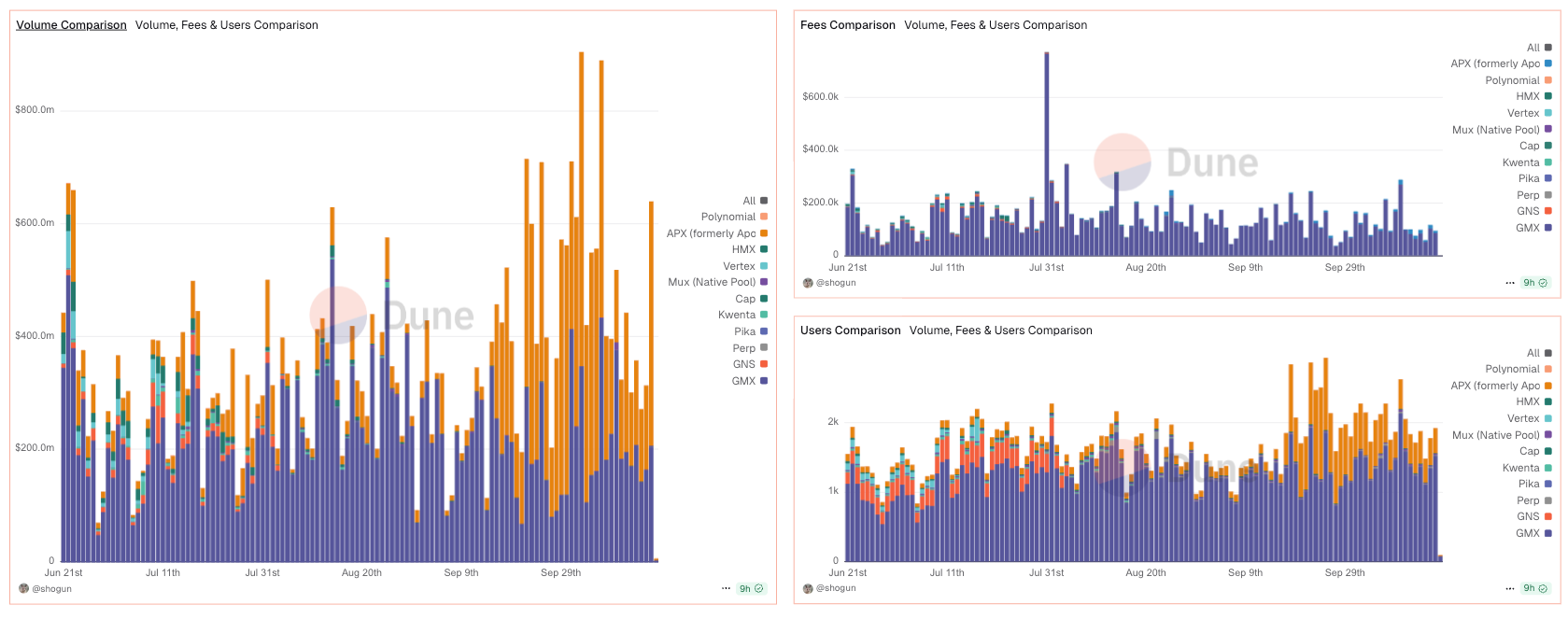

Погляньмо на структуру ринку: до середини 2025 року частка DEX-перпів зросла до приблизно 20–26% глобального обсягу perp, тоді як два роки тому це були лише одиничні проценти. Відношення обсягу DEX до CEX на ф’ючерсах у II кварталі 2025 року досягло рекордних ~0,23 — ясний індикатор міграції ліквідності та користувачів в on-chain.

Виконання ордерів формує вашу перевагу

Три ключові важелі рухають PnL:

- Виконання та сліппедж (затримка, глибина, черга)

- Дизайн ліквідацій (mark vs index; ADL vs страхування)

- Структура комісій (класичний maker/taker vs zero-fee/profit-share)

Платформи нижче згруповані за принципом роботи цих важелів — з поясненням метрик у тексті, а не таблицями.

Appchain CLOBs: коли затримка — перевага (і вона відбивається на PnL)

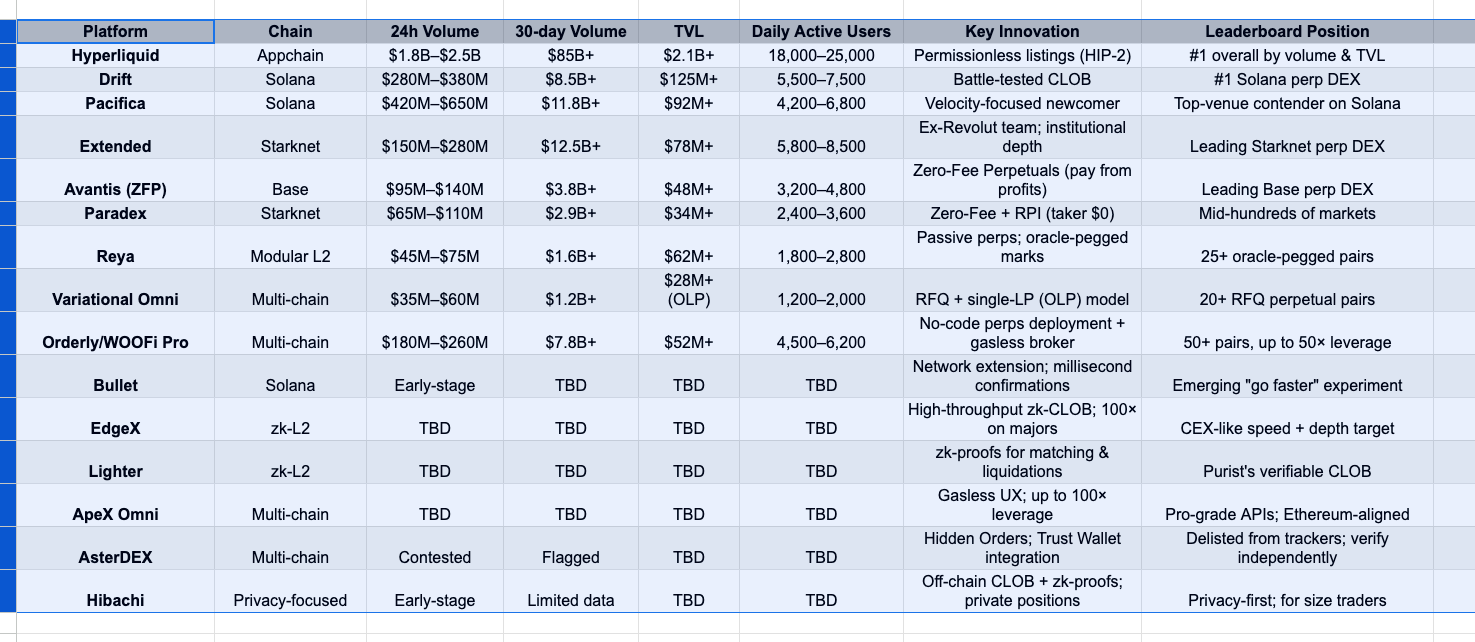

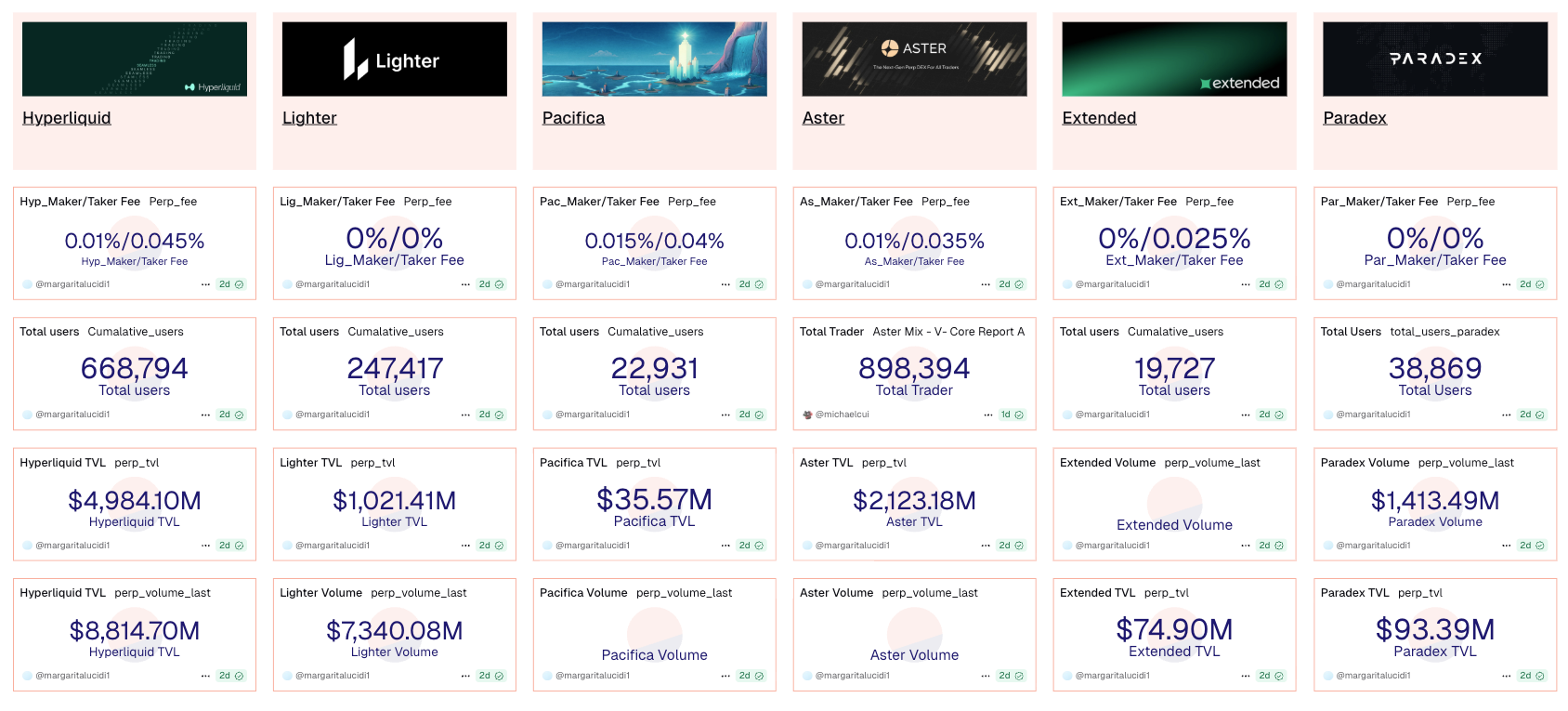

Hyperliquid HIP-3 змінив сторону пропозиції ліквідності. Після переходу на permissionless listings (із заставою 500 000 HYPE), ринки із довгим хвостом перестали згасати. Це видно у стійкому open interest протягом першого циклу фінансування, а також у ліквідності на третій та сьомий день, що дозволяє працювати з великим обсягом. Така стабільність у поєднанні з постійними топовими денними обсягами пояснює, чому трейдери планують маршрути, розраховуючи на глибину Hyperliquid на нішових парах — і часто не помиляються.

На Solana Bullet робить ставку на швидкість. Під час двоххвилинних сплесків волатильності його дизайн “network-extension” забезпечує підтвердження в діапазоні низьких мілісекунд (Celestia DA, оптимізації для додатка). Практичний ефект — мінімальний сліппедж на стрімких рухах: коли SOL зростає на кілька десятих за секунди, виконання ордерів відбувається ближче до очікуваного рівня, ніж на повільніших стеках. Це не маркетинговий слоган, а реальна економія біпсів на кожній угоді.

zk-варіант аналогічної моделі — EdgeX. На макро-подіях тейкери, що переходять через спред, отримують сліппедж у межах однозначних біпсів, оскільки matching engine зберігає позицію в черзі. За місяць торгів на новинах ця перевага накопичується — desk-и тримають тут “швидку смугу” відкритою.

Solana-історія узагальнює все. Коли Drift показав обсяг $1 млрд за день, маркетмейкери порівнювали виконання ордерів за одну хвилину на різних платформах; Pacifica, навіть у режимі запрошень, мала аналогічний вплив на BTC/SOL-угоди у ті самі часові вікна. Висновок: пропускна здатність Solana тепер багатоплатформна, тож маршрути обирайте за стратегією.

zk-L2 orderbooks: доведіть ефективність движка, а не лише результат

Lighter перетворює “don’t trust, verify” на технічну інфраструктуру. Виконання та ліквідації підтверджуються ZK-доказами, тому пріоритет ціна-час і шляхи ADL — це state transitions, які можна аудіювати, а не просто копіювати політику. Під час ліквідацій усе працює так, як описано в документації, а використання страхового фонду відповідає сценаріям стресу. Тому бектести тут частіше збігаються з реальними результатами.

Читайте матеріали команди Coinmonks у своєму інбоксі

ApeX (Omni) фокусується на UX без втрати контролю над активами: gasless фронт-енд, 100× на мейджорах, API рівня CEX — і стабільний денний оборот у середніх дев’ятизначних сумах, що забезпечує швидке скасування/заміну ордерів, коли змінюється фінансування. Для скальпінгу важливий не номінал, а чи залишаються субсекундні скасування ефективними при активному русі книги.

Fee alchemy: коли “нуль” означає “інакше”

Два підходи змінюють фінансові моделі:

- Avantis (Base) прибирає комісії за відкриття/закриття/запозичення і бере лише з прибуткових виходів (ZFP). За місяць скальпінгу з високим плечем ви бачите меншу варіацію PnL, адже комісії не з’їдають результат у “пилі”. Аналітики, що вивчали ZFP, підкреслюють: це принципово інше, ніж “знижки” — оптимальний час у позиції змінюється, особливо для короткострокових угод.

- Paradex (Starknet) залишає тейкера на $0 через Retail Price Improvement (RPI). Чи це дешевше — залежить від спредів. У тихі години $0 тейкер + покращення часто вигідніші за класичний maker/taker; у хвилини новин спреди розширюються, і розрахунок змінюється. Власні RPI-треди Paradex — хороша інструкція, а головна метрика — ефективна вартість угоди (спред ± покращення), а не банер.

Варто згадати X-приклад: квантові трейдери публікували вартість угоди з урахуванням спреду за розміром після пояснень Paradex щодо RPI. До середини п’ятизначних угод RPI часто виграє; вище — глибина ринку важливіша за структуру комісій. Маршрути обирайте відповідно.

Прив’язані марки та пасивна ліквідність (менше “чому мене ліквідували?”)

Reya оптимізує чистоту маркування, а не швидкість. Якоріння нереалізованого PnL до змішаної корзини oracle зменшує розриви між mark і index під час стрибків. Це проявляється у додаткових тиках запасу до ліквідації при волатильності — різниця між вибиттям із позиції та можливістю торгувати наступну свічку.

RFQ: коли визначеність важливіша за пріоритет часу

Variational Omni замість публічної книги використовує RFQ з єдиним Omni LP, який котирує, хеджує через CEX/DEX/OTC та ділить MM PnL з депозиторами. Важливо не headline-номінал, а співвідношення виконаних ордерів за заявленим обсягом, коли книга тонка. Під час двоххвилинних рухів BTC тейкери повідомляли про майже повне виконання — саме коли визначеність цінніша за біпс.

Ринковий поворот: чому частка DEX тримається

Три факти підтверджують структурні зміни:

- Частка DEX перпів зросла до низько-середніх 20% до середини 2025 року — з ~4–6% у 2024. Це не сезонний ефект, а тренд.

- Відношення обсягу DEX до CEX ф’ючерсів встановило рекорд близько 0,23 у II кварталі 2025 року, що підтверджують різні джерела ринкових даних.

- Permissionless-лістинг Hyperliquid і публічна дискусія CZ посилили наратив саме тоді, коли ці співвідношення досягали максимуму. Таймінг однозначний: DEX вже в центрі ринку — не на периферії.

Трискладова екосистема Solana: як маршрутизувати потік

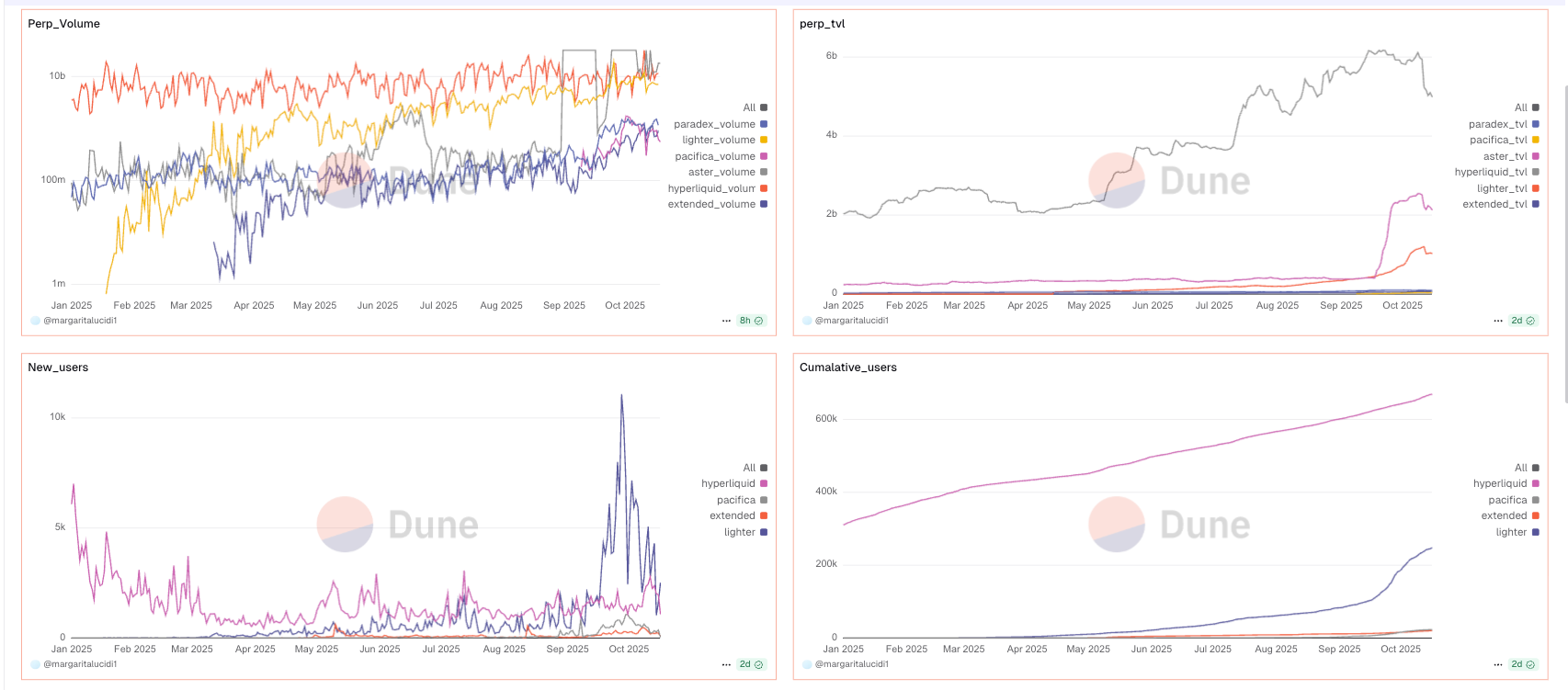

- Drift — це витривалість: стабільна глибина, cross-margin та незначний сліппедж на мейджорах у дні з обсягом $300 млн+. Коли обсяг перевищив $1 млрд за 24 години, трейдери порівнювали виконання на різних платформах і залишили Drift як базовий орієнтир.

- Pacifica — це швидкість: навіть у бета-запрошеннях вона показала $600 млн+ на день, з виконанням, яке конкурує з Drift у той самий час, що робить її реальною альтернативою, а не “об’єм заради балів”.

- Bullet — це чиста швидкість: мілісекундний lane для трейдингу на подіях, куди маршрутизують, коли кожен біпс сліппеджа — це вся угода.

Кластер CLOB Starknet: це вже не експеримент

- Extended і Paradex регулярно показують дев’ятизначні денні обсяги та двозначні мільярди за 30-денний період. Важлива форма: Extended демонструє менший сліппедж на мейджорах, ніж це типово для молодого ринку, а $0 тейкер у Paradex реально дешевший у непікові періоди — але спреди розширюються під час новин. Маршрути адаптуйте у реальному часі.

AsterDEX: функціонал проти глибини

Впроваджено Hidden Orders. Інтеграція з Trust Wallet розширила воронку. Водночас сторонні трекери помітили підозрілу динаміку обсягів і видалили стрічку перпів. Раціональна позиція: користуйтесь новими функціями, але заходьте з обсягом лише після перевірки глибини/OI/комісій на своїх парах.

Приватність без втрати якості виконання

Hibachi поєднує off-chain CLOB із Succinct-style ZK-доказами та шифруванням даних на Celestia, тому баланси/позиції залишаються приватними та підтверджуваними. KPI — не TVL, а якість виконання у приватному режимі: чи відповідають ваші fill-и і сліппедж очікуванням, коли не розкриваєте портфель?

Екстремальне кредитне плече — це рекламний слоган, не стратегія

“До 1000×” виглядає ефектно; але adverse tick на 0,10% при такому плечі — автоматична ліквідація. Якщо тестуєте — використовуйте мінімальні обсяги та жорсткі стопи. Практично чисті 25–50× на gasless CLOB (наприклад, WOOFi Pro на Orderly) — цілком достатньо і простіше контролювати ризики.

Як обирати — практично, орієнтуючись на метрики

- Перше — виконання. Під час CPI/FOMC/ETF хвилин вимірюйте фактичний сліппедж та час скасування/заміни ордерів. Якщо важливі мілісекунди й позиція в черзі — appchain/zk CLOB (Hyperliquid, EdgeX, Bullet, Lighter, ApeX) мають перевагу.

- Друге — комісії. Бектестуйте ZFP (оплата з прибутку) та RPI ($0 тейкер) за розміром угоди та волатильністю; “найдешевший” майданчик змінюється щогодини.

- Третє — ліквідації. Обирайте невеликі розриви mark-index (Reya), перевірені шляхи (Lighter) або RFQ-хеджування (Variational), коли глибина падає.

- Завжди перевіряйте ліквідність. Дивіться 24h/7d/30d та OI — і тестуйте реальними ордерами на своїх парах, не лише BTC/ETH.

Стек 2026 року — одним реченням

Тримайте один майданчик швидкості (Hyperliquid / EdgeX / Bullet), один хедж за моделлю комісій (Avantis ZFP або Paradex RPI) та одну chain-native опцію, якій довіряєте (Drift/Pacifica на Solana; Extended/Paradex на Starknet). Далі нехай затримка, докази, ефективні комісії та логіка ліквідацій — виміряні на ваших угодах — визначають, куди натискати Open.

Застереження:

- Ця стаття опублікована повторно з [Medium]. Усі авторські права належать оригінальному автору [Coinmonks Team]. Якщо у вас є заперечення щодо повторної публікації, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: викладені у статті думки й позиції — особиста точка зору автора і не є інвестиційною рекомендацією.

- Переклад іншими мовами здійснено командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?