Голова правління Mega Financial Holding, Дон Жуйбін, нещодавно оприлюднив результати тестування міжбанківських переказів із використанням стабільної монети. Висновок полягає в тому, що при переказах понад приблизно 7000 доларів США загальні витрати на банківський переказ є нижчими, ніж при використанні стабільної монети, оскільки традиційна фінансова система все ще має переваги у сфері розрахунків та відповідності регуляторним вимогам. Однак цей висновок викликав широку критику у криптовалютній спільноті Тайваню, головним чином через питання щодо самого дизайну експерименту. Фінансовий аналітик Ю Чжэань проаналізував цю ситуацію з точки зору об’єктивності експерименту, виявивши когнітивні сліпоти та потенційні мотиви, що стоять за цим дослідженням.

Конкретний дизайн та основні висновки експерименту Mega Financial

Дон Жуйбін провів експеримент, у рамках якого для переказу 50 USDT використовував внесення на біржу, після чого через блокчейн здійснював переказ і знімав кошти на тайваньській біржі, порівнюючи це з традиційним міжбанківським переказом. За результатами експерименту, транзакції з стабільною монетою коштували приблизно 1–2 USDT у фіксованих комісіях, додатково стягувалися близько 0,2% комісії за транзакцію; у той час як міжбанківські перекази включали фіксовану поштово-телеграфну плату в 300 нових тайванських доларів і 0,05% комісії за переказ, загальні витрати коливалися від 420 до 1100 нових тайванських доларів, з обмеженням за сумою.

Основний висновок експерименту: при малих сум переказу стабільна монета має переваги у швидкості та частині витрат, але при переказах понад 7000 доларів США загальні витрати банку стають нижчими, і традиційна фінансова система залишається більш відповідною з точки зору відповідності регуляторним вимогам.

Суть суперечок: питання базових даних про витрати в мережі та умови експерименту

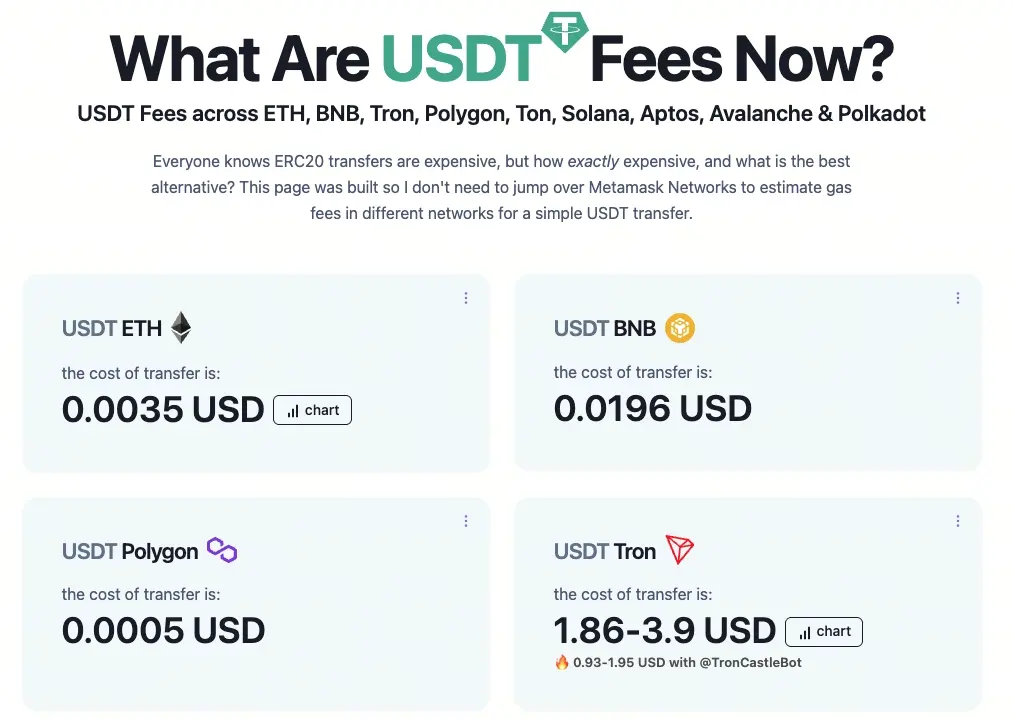

(Джерело: GasFeesNow)

Мін Міньен у статті «Блокчейн-стратегія» критикував висновок про те, що «банки вигідніші за стабільні монети при переказах понад 7000 доларів», назвавши його «інноваційним рівнянням, гідним Нобелівської премії», і зазначив, що витрати на переказ USDT у мережі блокчейн є об’єктивними даними, які кожен може перевірити.

Він навів дані про реальні витрати на переказ USDT у різних мережах, які значно нижчі за стандарти, встановлені у експерименті:

- Ethereum: 0,0036 долара США

- Binance Smart Chain (BSC): 0,0193 долара США

- Polygon: 0,0011 долара США

- Tron: від 1,83 до 3,83 долара США (станом на 11 березня після обіду)

Мін Міньен підкреслює, що проблема полягає не у самих витратах на стабільну монету, а у тому, що експеримент включив додаткові витрати на «вхід і вихід із біржі», що зробило порівняння некоректним, оскільки для користувачів, які використовують стабільну монету для міждержавних платежів, ці додаткові витрати не є обов’язковими.

Аналіз логіки дизайну та потенційних мотивів, що стоять за ним, Ю Чжэан

Фінансовий аналітик Ю Чжэань з глибшої точки зору висловив свою думку. Він зазначив, що увага не повинна зосереджуватися лише на висновках, а слід запитати, на основі якого саме дизайну експерименту вони були зроблені.

Ю Чжэань стверджує, що: «Об’єктивність», яку визначає Дон Жуйбін у цьому експерименті, по суті, є «відповідністю регуляторним вимогам», а не «технічною ефективністю». Експеримент враховує повний процес внесення і зняття коштів із біржі у розрахунок вартості стабільної монети, що є справедливим для банківських установ, оскільки обидві сторони несуть відповідальність за юридичний контроль і ідентифікацію користувачів (KYC). Однак для технологічних компаній, які прагнуть покращити досвід міждержавних платежів за допомогою стабільних монет, процес внесення і зняття коштів із біржі є необов’язковим і не повинен враховуватися у базовій ціні.

Його висновок викликає цікаві роздуми: «Люди завжди наполягають на справедливості лише тоді, коли вони перебувають у слабкій позиції, а споживачі взагалі не цікавляться, чи є конкуренція між банками та стабільними монетами справедливою». У подальшій відповіді Ю Чжэань додатково припустив, що якщо він працює у банківській сфері і його керівництво просить знайти слабкі місця стабільних монет, «то цілком природно, що він зробить саме так» — натякаючи, що позиція організації могла вплинути на формулювання дослідження з самого початку.

Часті питання

Яка основна суперечка щодо тестування стабільних монет у Mega Financial?

Головна суперечка полягає не у висновку «банки вигідніші за стабільні монети при переказах понад 7000 доларів», а у базових умовах експерименту: Mega Financial врахувала витрати на внесення і зняття коштів із біржі у вартість стабільної монети, тоді як для реальних користувачів, що використовують стабільну монету для міждержавних платежів, ці витрати не є обов’язковими, що робить порівняння некоректним.

Які реальні витрати на переказ USDT у різних мережах?

За даними Мін Міньена станом на 11 березня, витрати становлять приблизно: Ethereum — 0,0036 долара, BSC — 0,0193 долара, Polygon — 0,0011 долара, Tron — від 1,83 до 3,83 долара, і ці дані можна перевірити у відкритих блокчейнах, що значно нижчі за стандарти, використані у експерименті Mega Financial.

Що означає критика Ю Чжэан щодо дизайну експерименту?

Він вважає, що, якщо працівникам банків доручають досліджувати стабільні монети і шукати їхні слабкі місця, «то цілком природно, що експеримент буде зроблений саме так» — тобто, з урахуванням додаткових витрат на біржі, що штучно підвищує вартість стабільної монети і дає перевагу банкам у результатах, що відображає потенційний вплив інституційної позиції на формулювання дослідження.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.