Оригінальна назва: Великий дефіцит GPU — орендна потужність — запуск нашого індексу цін оренди H100 на 1 рік

Оригінальний автор: Daniel Nishball、Jordan Nanos、Cheang Kang Wen 等

Переклад: Peggy,BlockBeats

Редакційна примітка: У міру того як ШІ переходить від «інструментів» до «базової інфраструктури робочих процесів», ціни на оренду GPU потрапляють у фазу прискореного зростання, а пропозиція й надалі стискається.

Від підвищення ціни оренди H100 на один рік майже на 40% — до того, що обчислювальні потужності попередньо «запираються» аж до другої половини 2026 року — і далі до того, що AI-лабораторії завдяки довгостроковим контрактам та механізмам продовження постійно фіксують пропозицію. Логіка функціонування ринку GPU вже помітно змінилася: ціни більше не визначаються головним чином витратами на апаратне забезпечення, їх формують разом токен-витрати, можливості моделей і ефективність виробництва.

Зміни з боку попиту є особливо критичними. Нові парадигми, такі як системи з багатьма агентами, нативне генерування контенту та інструменти програмування на ШІ, штовхають використання токенів у діапазон експоненційного зростання. Основний висновок звіту також дедалі чіткіший: співвідношення «вклад/вихід» інструментів AI вже підтверджено, а повертатись може у 5–10 разів, тож ціна обчислювальних потужностей протягом доволі тривалого часу навряд чи здатна ефективно стримувати попит.

Унаслідок цього виникає все виразніша напруга: реальний ринок обчислювальних потужностей демонструє загальний дефіцит і зміщення важеля ціноутворення вгору, тоді як ринки капіталу все ще живлять очікуванням, що «згодом буде надлишок і товаризація». Це розходження очікувань і реальності переформатовує логіку оцінювання в сегменті AI-інфраструктури.

Коли обчислювальні потужності стають новим засобом виробництва, їх механізм ціноутворення, структура пропозиції та капітальна віддача перебувають у процесі глибокої перебудови.

Нижче наводиться текст оригіналу:

Попит на Anthropic Claude 4.6 Opus і Claude Code різко зріс. Їхній річний регулярний дохід (ARR) за лічені один квартал підскочив з 9 мільярдів доларів на кінець минулого року до понад 25 мільярдів доларів США — майже утричі. Паралельно відкриті моделі, представлені GLM і Kimi K2.5, також сприяють швидкій експансії застосунків, пов’язаних із відкритими моделями. Триваючі раунди фінансування компаній, включно з Anthropic, OpenAI та кількома Neolabs, додатково посилюють попит на ресурси GPU.

Цей перелом означає, що попит за короткий час різко виріс: надвеликі хмарні постачальники (hyperscalers) і нові провайдери хмарних сервісів (Neoclouds) уже влаштували «набіг» на GPU — з купівлею в шаленому темпі.

Цей новий попит штовхає ціни по всьому ланцюгу постачання — від DRAM і NAND-накопичувачів до оптоволоконних кабелів, оренди стійок у дата-центрах і навіть газових турбін; майже всі відповідні продукти та послуги демонструють зростання цін.

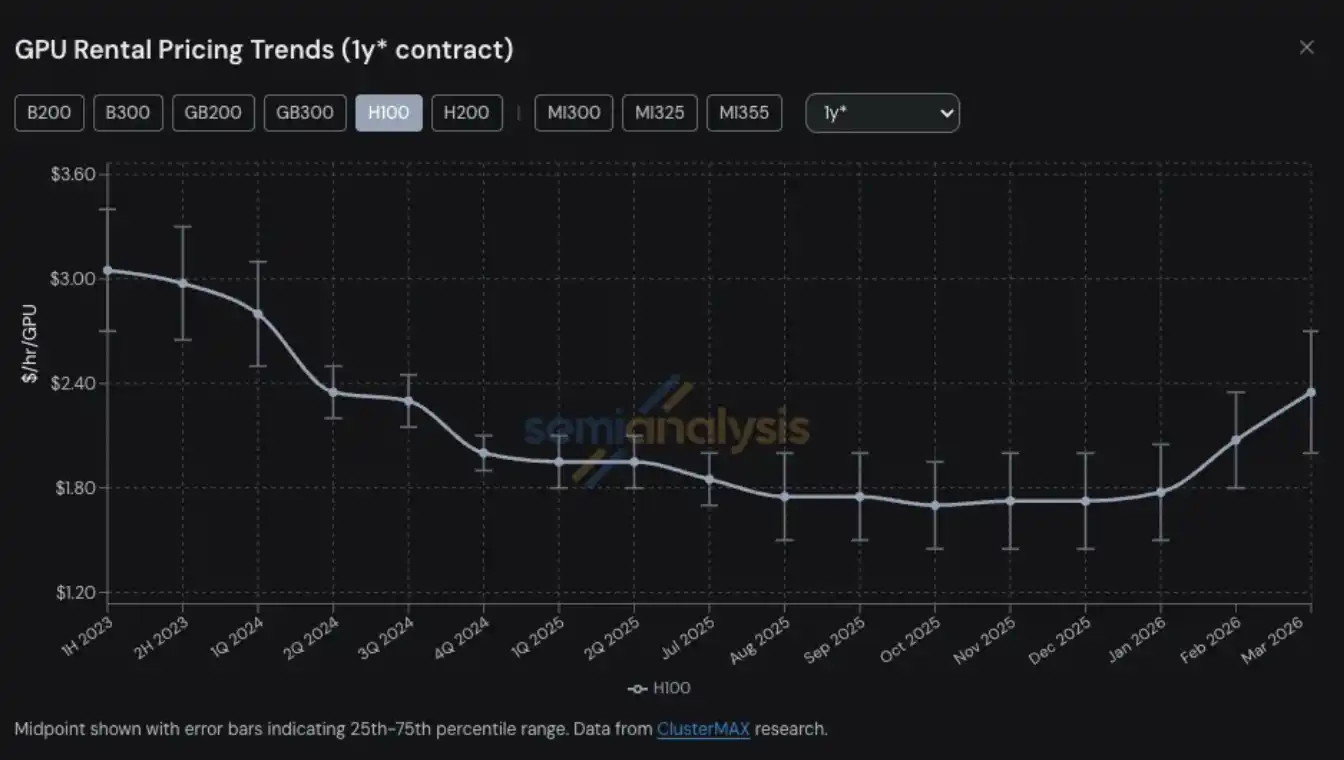

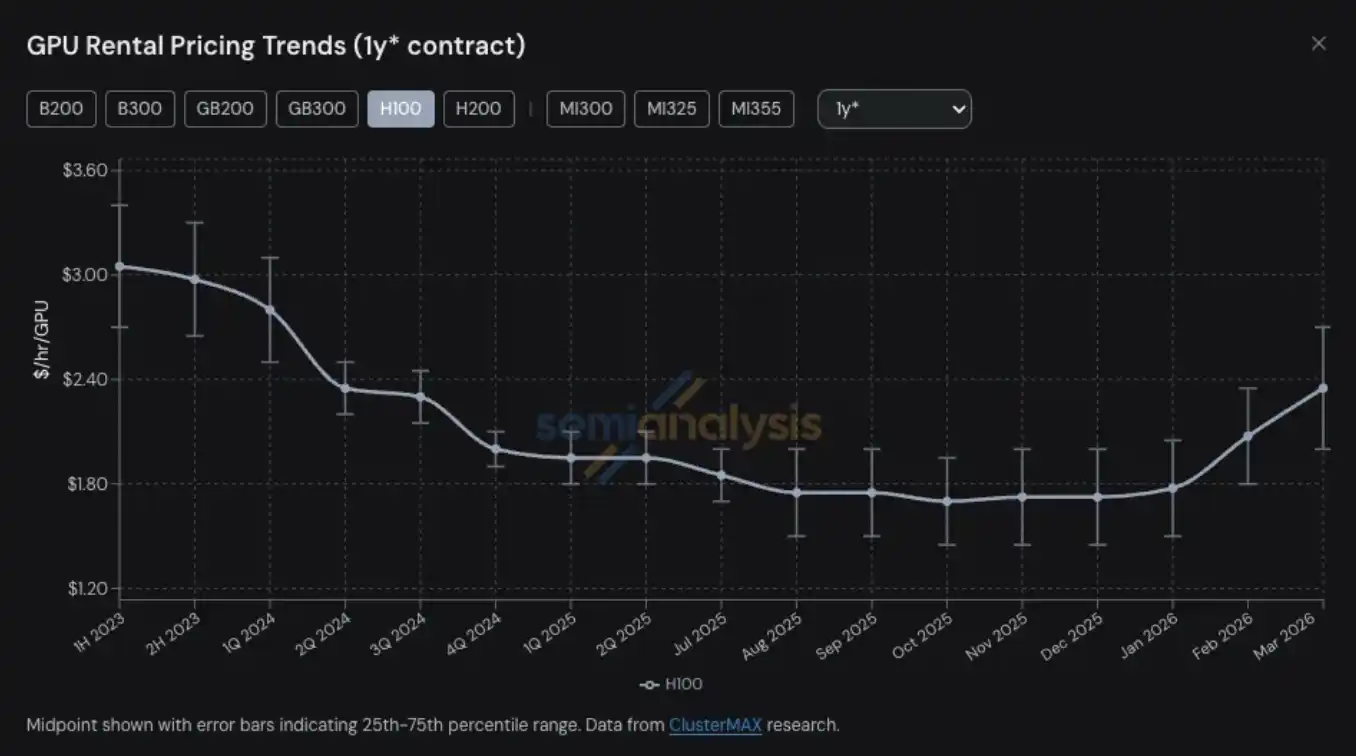

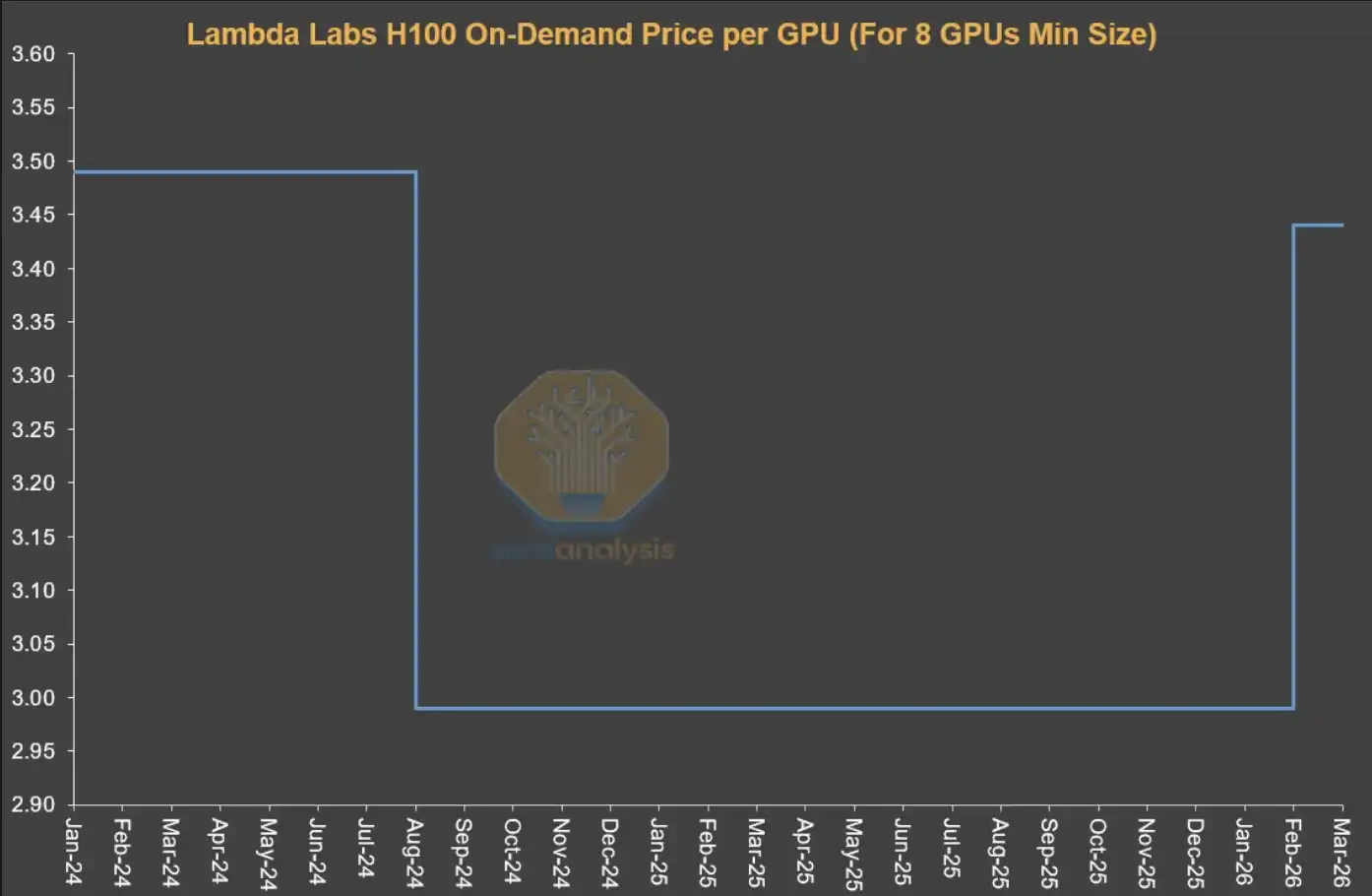

Ціни на оренду GPU стали тим найновішим сегментом серед багатьох продуктів і сервісів, пов’язаних із обчислювальними потужностями, де виникла дефіцитність пропозиції та відбувся стрибок цін. Ціна контракту на оренду GPU H100 на один рік — від мінімуму в 1.70 долара США за GPU за годину в жовтні 2025 року — зросла до 2.35 долара США у березні 2026 року; зростання становить майже 40%.

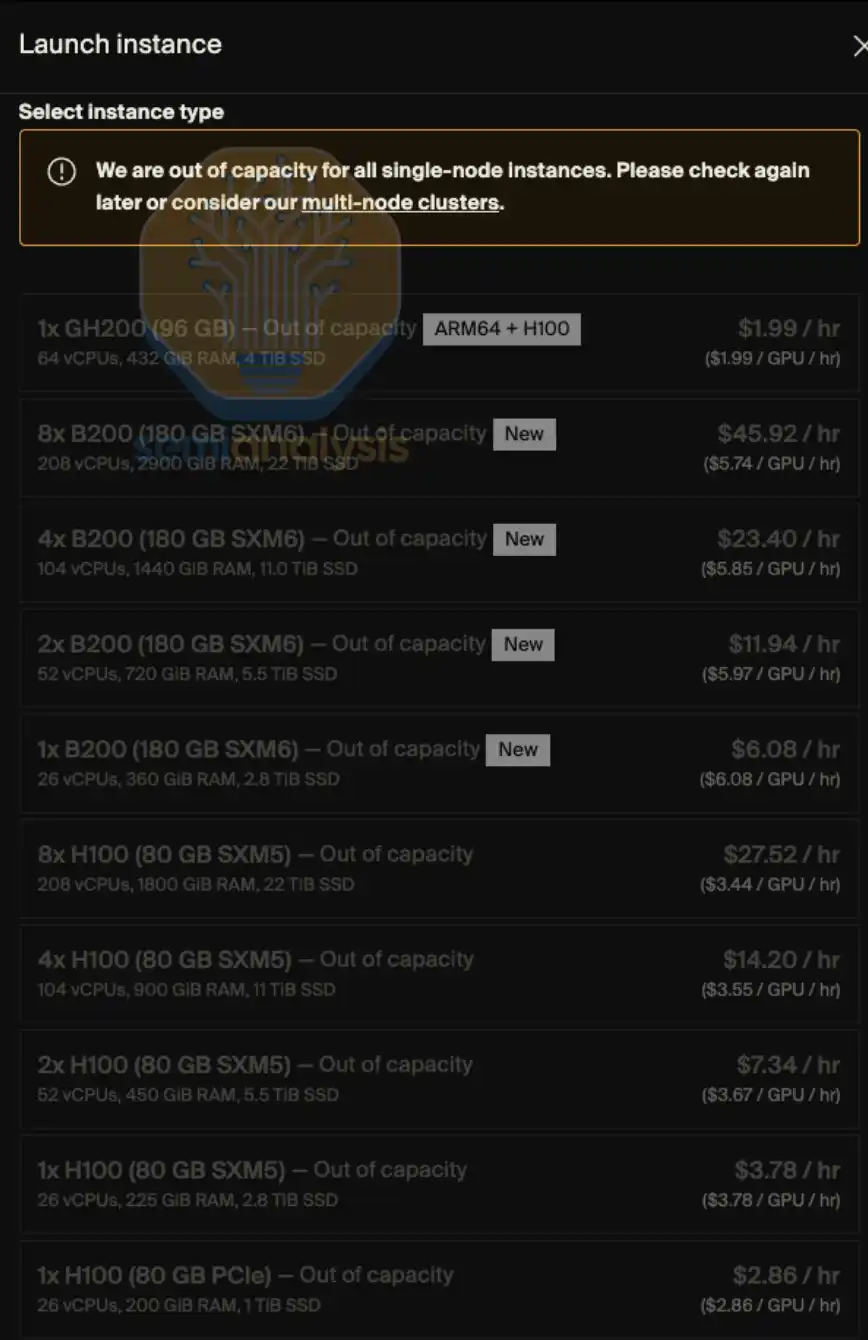

Уся потужність оренди GPU за потребою (on-demand) практично повністю розпродана в усіх моделях. Користувачі, які вже зафіксували екземпляри за потребою, навіть після зростання цін не хочуть повертати обчислювальні потужності на ринок. На початку 2026 року складність пошуку GPU-потужностей майже як спроба дістати квиток на «останній рейс»: ціни високі, а квитків майже немає. Якщо використати точнішу метафору, то це радше схоже не на «купівлю квитків», а на «пошук каналу, щоб купити ліки».

У SemiAnalysis ми роками глибоко відстежуємо різні тренди та ключові питання в екосистемі Neocloud та надвеликої хмари, зокрема й ціни оренди GPU. Ця можливість походить від наших постійних досліджень і практики в проєктах ClusterMAX, InferenceX та Total Cost of Ownership (TCO) для AI-хмари.

Паралельно ми докладаємо багато зусиль, щоб допомагати різним AI-лабораторіям підключатися до постачальників Neocloud, знаходити на ринку ресурси для оренди GPU та постійно спілкуватися з майже всіма учасниками екосистеми про зміни трендів цін на оренду GPU.

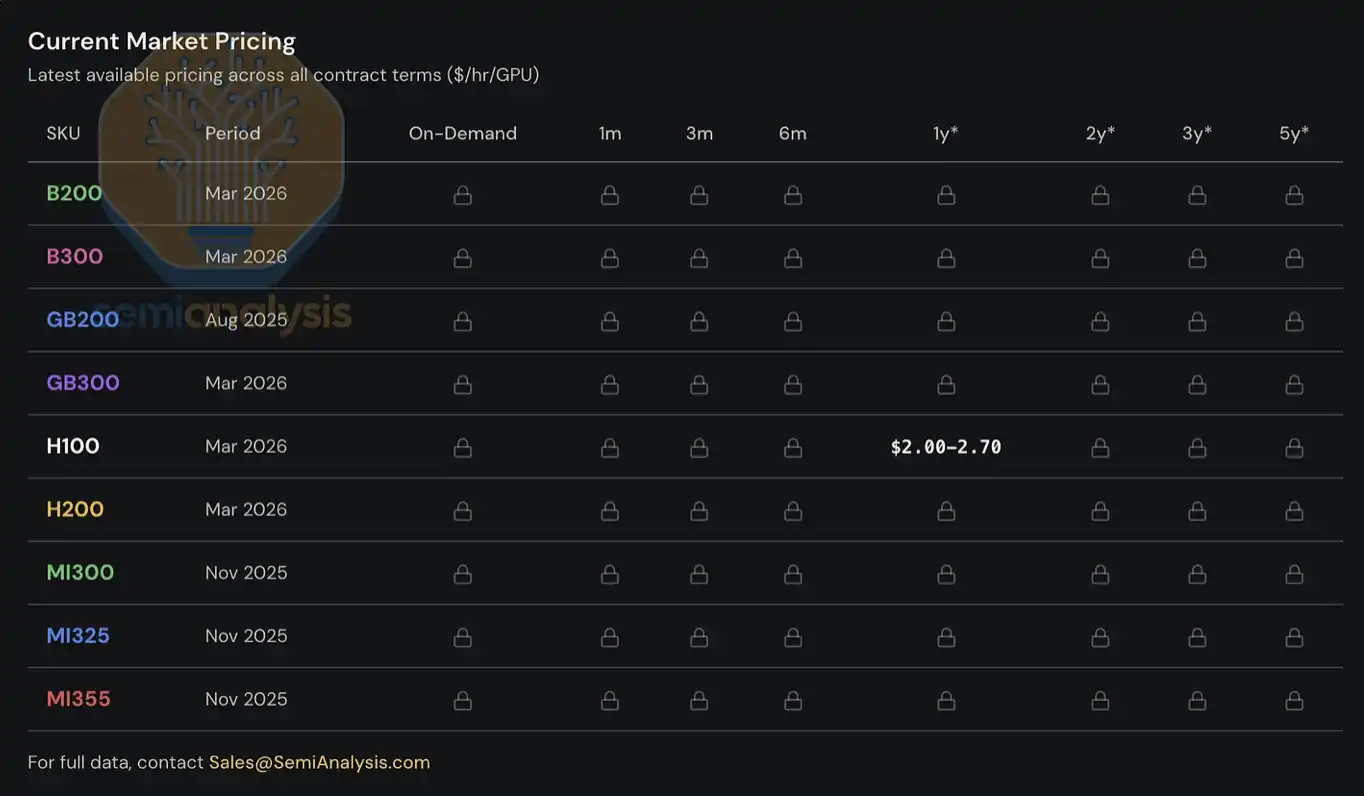

Починаючи з 2023 року, ми створили та підтримуємо систему індексів цін оренди GPU для клієнтів. Вона охоплює популярні моделі GPU (наприклад, H100, H200, B200, B300, GB200, GB300, MI300, MI325, MI355) і охоплює різні терміни оренди — від за потребою (on-demand), короткострокових оренд на 1 місяць, до найдовших довгострокових контрактів на 5 років. Цей індекс побудований на основі даних опитувань кількох Neocloud-провайдерів і покупців обчислювальної потужності, а також валідований шляхом крос-перевірки з фактичними даними транзакцій, а також через переговори й угоди, у яких ми брали участь як посередники.

Сьогодні ми відкриваємо для публіки індекс цін оренди GPU H100 на 1 рік, щоб надати галузі більше даних і розуміння. Індекс оновлюється щомісяця, а ми також продовжуватимемо публікувати найновіші розбори трендів і ринкові спостереження через X і LinkedIn. Що ж до повних цінових даних із охопленням різних структур термінів оренди та інших основних моделей GPU — наразі вони доступні лише інституційним користувачам, які оформлюють підписку на нашу AI TCO-модель.

Цей звіт буде присвячений найновішим трендам ринку оренди GPU, спостереженням із «першої лінії» та ключовим даним: ми розберемо, як ми розуміємо структуру загального ринку, і дамо попередню оцінку того, куди рухатимуться орендні ціни в майбутньому.

Ринок оренди GPU переходить у фазу «динамічного ціноутворення»

Лише за кривою цін оренди H100 на один рік ще недостатньо, щоб повністю відобразити рівень напруженості на ринку — те, що ми бачимо у нашому реальному досвіді отримання обчислювальних потужностей у «польових» умовах, і те, що відображають відгуки учасників ринку, є значно суворішим.

Поточний попит надходить із кількох дуже різнорідних сценаріїв використання, і майже не існує «універсального рішення». Наприклад, у частині інференсу великі суміші моделей із багатьма експертами (MoE) краще запускати на найновіших масштабних системах на кшталт GB300 NVL72; тоді як у частині тренування H100 зберігає переваги за співвідношенням ціни та продуктивності, тож навіть відносно «старі» GPU досі тримають попит на високому рівні.

Сьогодні клієнти навіть змагаються, оплачуючи по 14 доларів США за GPU за годину за AWS p6-b200抢占式 (spot) — щоб перехопити орендні інстанси. Деякі провідні Neocloud-провайдери вже не продають single-node (одиночні вузли). А ціни на продовження деяких контрактів на H100 взагалі збігаються 1-в-1 із цінами, коли підписували договори 2–3 роки тому. Є й такі контракти H100, які напряму продовжили аж до 2028 року — термін оренди досягає 4 років. Зараз знайти навіть кластер на 8 вузлів (64 GPU) з H100 або H200 непросто: серед сервіс-провайдерів, яких ми питали, половина вже повністю розпродана, а більшість відповідей зводяться до такого: взагалі не існує GPU архітектури Hopper, які в найближчі періоди контрактів закінчаться й звільняться.

Ми навіть чули, що деякі орендарі обчислювальних потужностей почали повторно розбирати власні орендовані кластери й передавати їх у підоренду, майже як розбирати апартаменти на короткострокову оренду під час Гран-прі Монако. Чи з’явиться наступний так званий «Neocloud-другорядний орендодавець» (Neocloud second landlord), мабуть, більше не буде просто жартом.

Постачання Blackwell теж надзвичайно напружене. Ми дізналися, що через сильний попит на відкриті моделі з вагами та через постійний сплеск інференс-потреб нові розгортання Blackwell-кластерів тепер розтягують цикл доставки аж до червня–липня. Більшість цих кластерів, які ось-ось вийдуть у прод, також були заздалегідь «запаковані» контрактами. Насправді, з погляду всього ринку: навіть до появи додаткових потужностей у серпні–вересні 2026 року майже все вже буде зарезервовано.

Ціни на оренду GPU: повернення старого тренду

Але чому ринок дійшов до цього? Ще 6 місяців тому більшість ринкових спостерігачів сумнівалися в «кінцевій вартості» GPU та загалом вважали, що ціни на оренду GPU з часом неминуче продовжуватимуть знижуватися. Тоді, якщо Neocloud або надвеликі хмарні постачальники в своїх фінансових моделях використовували 6-річний цикл амортизації для обробки GPU як активів, це навіть могло б викликати критику з боку фінансових аналітиків. Перш ніж обговорювати майбутні тренди, швидко нагадаємо, як усе дійшло до цього.

До другої половини 2025 року основне очікування всього екосередовища було таким: зі стрімким розгортанням Blackwell і суттєво нижчою собівартістю одиниці обчислювальних потужностей ціни оренди Hopper (тобто H100 і H200) помітно впадуть. Але сталося навпаки. У другій половині 2025 року попит на H100 не тільки не послабшав — у багатьох сценаріях він навіть посилився. Швидке поширення відкритих моделей із вагами та безперервне прискорення інференс-попиту стали найранішими сигналами цієї хвилі майже нескінченного попиту на обчислювальні потужності.

До січня 2026 р. ринок обчислювальних потужностей отримав наступний перелом: після кількох кварталів швидкого зростання цін на DRAM і NAND ціна перейшла до майже «параболічного» сплеску. Згідно з нашою моделлю зберігання, у першому кварталі 2026 року темпи зростання цін на контракти LPDDR5 і DDR5 рік-до-року майже сягнули приблизно 4 разів і 5 разів відповідно.

Щоб зменшити ризики для маржинальності через різке зростання вартості компонентів, OEM-провайдери почали підвищувати ціни на AI-сервери, причому масштаби підвищення були помітно більші, ніж зростання цін на базові компоненти. Це зробило рішення щодо капітальних витрат (capex) на кластери значно складнішим: вища вартість закупівлі серверів стискала очікувану віддачу проєктів, змушуючи частину операторів сповільнювати темпи розгортання і навіть відмовлятися від запуску проєктів. У результаті частина потенційно нових постачань, які могли б з’явитися, була відкладена або скасована — що ще більше загострило напруженість на ринку оренди.

У цьому хаосі закупівель, спричиненому «втратою контролю над цінами на AI-сервери», попит на оренду GPU суттєво прискорився: на ринку майже всі залишкові обчислювальні потужності були повністю «з’їдені» у січні та лютому. До березня — незалежно від того, йдеться про H100, H200 чи B200 — майже вже неможливо було знайти доступні потужності в будь-які терміни оренди. Ціна річної оренди ще наприкінці січня перевищила 2 долари США за GPU за годину, а в середині—кінці лютого порівняно з кінцем січня знову підскочила на 15%–20%. Прогноз: до кінця березня в місячному порівнянні знову зросте на 15%–20%.

Один із важливих драйверів попиту на початку цього року — нативне генерування медіа (native media generation). Такі застосунки, як Seedance і Nano Banana, спонукають користувачів генерувати та ітерувати зображення і відео масштабно, що суттєво підвищує пропускну здатність токенів. Але ще більш критичним і помітним джерелом попиту стало зростання робочих навантажень з багатьма агентами (multi-agent): ці системи виконують багатокрокові процеси, постійно ітеруючи в умовах високої паралельності, що веде до «експоненційного» зростання споживання токенів і потреб в обчислювальних потужностях.

Цей тренд особливо добре видно в релевантних даних Claude Code — ми раніше згадували це в кількох статтях. Наприклад, у SemiAnalysis лише за минулі 7 днів компанія спожила кілька мільярдів токенів із середньою вартістю близько 5 доларів США за кожен мільйон токенів. Але вигода в економії часу, розширенні робочих процесів і зростанні можливостей суттєво перевищує саму вартість. Тепер SemiAnalysis вбудувала цілий набір AI-інструментів у кілька робочих процесів: це вже не обмежується простим пошуком і підсумовуванням, а розширюється до дашбордів даних, автоматизованого збору, обробки великих масивів даних та інтелектуального фінансового моделювання на основі агентів тощо.

Ми також відстежуємо вибухоподібне зростання попиту за допомогою метрик на кшталт щоденного обсягу підписок/здач Claude (Claude Commits Daily). За поточними трендами ми очікуємо, що до кінця 2026 року Claude Code займатиме понад 20% від усього обсягу коду commit’ів. Можна сказати, що за час, поки ви ще не встигли цього помітити, AI уже почав «пожирати» весь процес розробки програмного забезпечення. Для інституційних клієнтів, які хочуть отримати цей датасет, звертайтеся до нашої API-команди. Невелика підказка наперед: цей обсяг commit’ів уже значно вищий за рівень, який ми спочатку публікували.

У нашому колі майже кожен є активним користувачем Claude Code. Але ми розуміємо, що саме це коло — глибоко занурене в AI та напівпровідники, по суті це лише невелика «передова» група людей.

Для багатьох компаній зі списку Fortune 500 і, ширше, для ширшої публіки, Claude Code і «світ агентів» — це радше трохи екзотична маргінальна тема, яка інколи з’являється в стрічці Facebook або в подкастах NPR. Вони майже не усвідомлюють, що хвиля продуктивності, керована агентами, і структурні зміни вже підкрадаються.

У міру того як дедалі більше учасників реальної економіки поступово усвідомлюють вражаючу інвестиційну віддачу від використання AI-інструментів і приєднуються до цієї «хвилі обчислювальних потужностей», споживання токенів продовжуватиме стрибкоподібно зростати. Дискусії про співвідношення «вклад/вихід» у AI, фактично, вже вирішені: цінність, яку створюють AI-інструменти, часто досягає щонайменше одного порядку величини вище за їхню вартість. На цьому тлі крива попиту на токени зберігає зсув вправо, формуючи потужну силу, яка (на цьому етапі) відносно позбавлена еластичності, штовхаючи ціни оренди GPU все далі вгору.

Простіше кажучи: якщо інвестиційна віддача від використання AI-інструментів може становити 5–10 разів, то у цін оренди GPU ще залишається чималий потенціал зростання — саме це й здатне по-справжньому пригальмувати попит лише тоді. Ми також не виключаємо, що подальше підвищення орендних цін продовжить передаватися вгору ланцюжком, піднімаючи витрати на сервери та ключові компоненти.

SemiAnalysis: опубліковано індекс цін оренди GPU H100 на 1 рік

Сьогодні ми безкоштовно відкриваємо для публіки індекс цін орендних контрактів SemiAnalysis на один рік для H100, щоб підвищити розуміння та прозорість ринкових трендів цін на оренду GPU.

Індекс побудовано на основі щомісячних опитувань понад 100 учасників ринку (включно з Neocloud-провайдерами, покупцями та продавцями обчислювальних потужностей), щоб визначити репрезентативний діапазон цін на оренду GPU (25-й до 75-го процентилів). Одночасно ми проводимо перехресну валідацію з реальними даними транзакцій, а в межах власної мережі ми зв’язуємо продавців і покупців, напряму беручи участь у частині угод, щоб додатково відкоригувати рівень цін.

Починаючи з 2023 року, ми постійно відстежуємо GPU, включно з H100, H200, B200, B300, GB200, GB300, для контрактних цін на терміни оренди від 3 місяців до 5 років; паралельно ми також включаємо відповідні дані по AMD (MI300, MI325, MI355).

Порівняно з уже наявними на ринку індексами GPU, індекс контрактних цін на H100 на 1 рік від SemiAnalysis має кілька ключових відмінностей:

По-перше, багато індексів оренди GPU базуються на котируваннях «спот/за потребою» (spot/on-demand) або публічних прайс-листах. Але насправді переважна більшість угод з орендою GPU виконується через довгострокові контракти — зазвичай понад 6 місяців. Ці ціни формуються через двосторонні переговори й не з’являються в жодних відкритих базах даних. Більшість великих Neocloud-провайдерів надає перевагу підписанню щонайменше річних контрактів; 2–3 роки — ще більш бажано. А якщо вдається укласти 5-річні угоди великого обсягу (package sales), то це ще краще. Індекс SemiAnalysis для H100 на 1 рік оренди фокусується саме на цьому «контрактному ринку» — тобто на тій частині, де зосереджуються фактичні обсяги торгів. Чітко вказуючи конкретний термін оренди, індекс також робить його більш зрозумілим користувачам і дозволяє звіряти його зі власними спостереженнями.

По-друге, опубліковані ціни не означають реальні ціни фактичних угод. Надвеликі хмарні постачальники та Neocloud публікують ціни здебільшого як орієнтир для напрямку тренду, а не як рівень реальних транзакцій. Часто ці оприлюднені ціни відстають від змін на контрактному ринку: коригування відбувається зазвичай після того, як попит на обчислювальні потужності вже змінився. Особливо на ринку за потребою ціни часто встановлені відносно фіксованими, а фактичні зміни попиту та пропозиції відображаються через завантаження або рівень використання ресурсів, і корекції робляться лише за потреби та нерегулярно. Про механізм цього ринку йтиметься далі в статті.

По-третє, навіть якщо на ринку є багато індексів, які вміють опрацьовувати великі обсяги котирувань, цін і даних угод та мають переваги в аналізі трендів, наш підхід більше робить акцент на безпосередню взаємодію з учасниками ринку. Кожне котирування й кожна угода мають свій конкретний контекст і логіку рішень. Ми хочемо, показуючи кількісні дані, також доповнювати їх якісною інформацією та спостереженнями з «першої лінії», щоб максимально повно відтворити реальну структуру ринку оренди GPU.

Для інституційних підписників ми також надаємо повні дані про структуру термінів, які охоплюють майже всі основні сегменти ринку оренди GPU.

Паралельно з публікацією індексу цін контрактів на H100 на 1 рік ми також запускаємо для інституційних підписників SemiAnalysis Tokenomics Dashboard, щоб відстежувати та розуміти картину ринку передових AI-моделей. Ця панель дозволяє користувачам налаштовувати порівняння в різних вимірах — у коді, інференсі, математиці та евалюації агентів, — порівнюючи API-ціни різних моделей і постачальників, а також переглядати ключові дані, які розкриваються основними AI-лабораторіями: обсяг використання токенів, дохід, оцінка (valuation), розмір клієнтської бази тощо.

Поточна структура ринку оренди GPU

До другої половини 2025 року ринкове середовище ціноутворення на ринку оренди GPU було відносно більш конкурентним. Тоді у операторів було більше запасів GPU, тоді як попит на кінцевих користувачів лише починав прискорюватися. Тож між різними Neocloud-провайдерами була жорстка конкуренція: загалом вони вигравали клієнтів через більш привабливі ціни. Їхня ключова мета — підвищити коефіцієнт використання (utilization), максимально «вичавити» цінність наявних активів обчислювальних потужностей перед наступним циклом ітерацій GPU.

Але з того часу ринкова конфігурація змінилася на 180 градусів. Нині Neocloud та надвеликі хмарні постачальники повністю взяли ініціативу — вони можуть вимагати більший передплатний внесок, кращі умови ціноутворення, довші терміни контрактів і навіть самостійно обирати дати старту та завершення контрактів, щоб узгодити їх із власними планами щодо запасів і виробничих потужностей. Також час тепер на боці пропозиції: вони можуть просувати розгортання у власному темпі й, у середовищі постійно зростаючих цін, поступово відбирати найякісніші комбінації клієнтів.

Структурно ринок оренди GPU загалом можна розділити на три великі сегменти — і для кожного сегмента відповідають різні типи потреб клієнтів:

Короткострокова оренда: on-demand, spot (пріоритетне захоплення) та контракти до 3 місяців

Середньострокові контракти: контракти від 3 місяців до понад 3 років

Довгостроковий офтейк (offtake): контракти на 4–5 років, де 5 років — найпоширеніший

Короткострокова оренда: on-demand, spot і контракти до 3 місяців

Короткострокова оренда розташована на самому початку всієї структури термінів оренди й у багатьох випадках відповідає «залишковим потужностям». Однак частина сервіс-провайдерів (наприклад, Runpod, Lambda) фокусується на забезпеченні значних обсягів потужностей із гнучкою опцією on-demand або spot.

Варто врахувати, що механізм ціноутворення на ринку on-demand істотно відрізняється від інших контрактних ринків. Зазвичай провайдери встановлюють для on-demand ресурсів відносно фіксований рівень ціни і змінюють його лише в дуже рідкісних випадках. Іншими словами, короткострокові ціни не повністю керуються безпосередньо миттєвим співвідношенням попиту й пропозиції; вони радше відображаються через зміни в рівні використання ресурсів.

Провайдери зазвичай роблять одноразове коригування ціни залежно від рівня використання ресурсів: коли завантаження низьке, вони знижують ціну, щоб стимулювати попит; коли завантаження наближається до повного, ціну підвищують, адже навіть за вищого рівня цін попит усе одно тримається високим.

Це також пояснює, чому в часових рядах опубліковані Neocloud ціни на on-demand часто лишаються незмінними протягом тривалого часу, а потім раптом відбувається «стрибкоподібне» зростання або падіння. Для ринку on-demand те, що справді відображає зміни попиту на високій частоті, — це не ціна, а рівень використання ресурсів.

Джерело: Lambda Labs、SemiAnalysis

Середньострокові контракти (Mid-Term Contracts)

У економічному сенсі більш ключовим є «контрактний ринок», оскільки переважна частина цінності угод з оренди GPU відбувається саме в цьому сегменті. Контракти на 1 рік особливо важливі: вони одночасно відображають граничний попит з боку клієнтів, що не є AI-лабораторіями, і показують «переливний» попит від великих клієнтів. Тож це найчутливіший індикатор того, наскільки ринок стискається.

Компанії, що народжені в AI (AI Natives), а також середні та невеликі AI-лабораторії, переважно активні в діапазоні 1–3 роки. Проте помітний тренд — ці інституції починають намагатися зафіксувати обчислювальні потужності через ще довші контракти: багато хто вже розширюється до 4 років і більше; вони також готові платити передоплату понад 20%, що раніше було нехарактерним для контрактів довше 4 років.

Довгостроковий офтейк (Long-Term Offtakes)

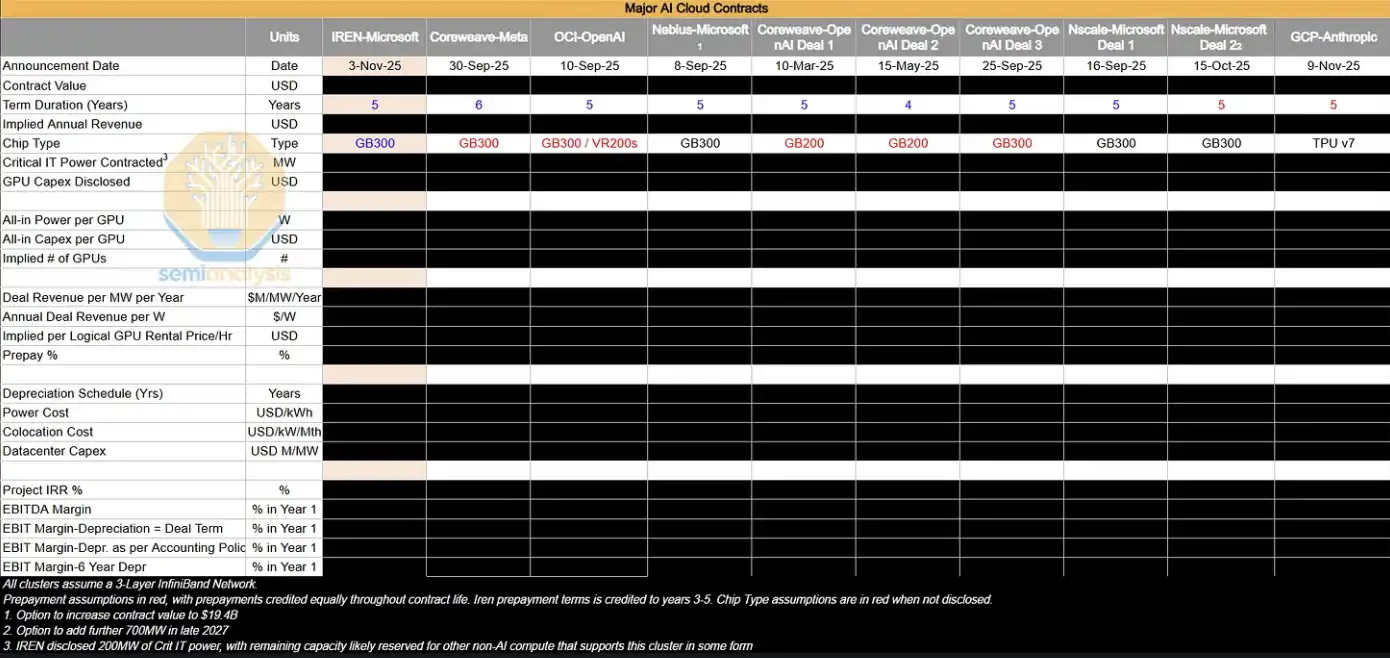

На більш довгому сегменті 4–5 років домінують великі AI-лабораторії: вони фіксують великі обсяги обчислювальних потужностей ще на ранніх етапах. Такі угоди зазвичай відповідають кластерам на 50MW, 100MW і навіть більших масштабів — приблизно еквівалентно 24k–48k GPU GB300 NVL72. Загалом, такі довгострокові офтейк-угоди вже займають значну частку ринку оренди GPU від Neocloud.

AI-лабораторії обирають такі контракти, тому що вони дозволяють одноразово зафіксувати великі обсяги обчислювальних потужностей для швидко зростаючого попиту кінцевих користувачів. Одночасно ці інституції зазвичай глибоко залучаються до проєктування кластерів — включно зі сховищем, мережею, конфігурацією CPU та іншими ключовими компонентами. Такі угоди часто постачаються у форматі bare metal (голого заліза), адже AI-лабораторії мають достатню інженерну спроможність для кастомізації технічного стеку на нижчому рівні, щоб досягти оптимальних показників TCO (total cost of ownership — сукупна вартість володіння) і продуктивності.

Для Neocloud-провайдерів ці угоди також є привабливими. По-перше, вони можуть зосередити продажеві ресурси на кількох великих замовленнях і не витрачати зусилля на обробку безлічі дрібних клієнтів із тим самим обсягом доходу. По-друге, довгострокові контракти полегшують їхнє боргове фінансування за більш вигідних умов: зіставляючи строки фінансування та строки контрактів, вони можуть ефективно знизити ризики невідповідності строків і цінових коливань та, у більшості випадків, «зафіксувати» дохідність проєкту на рівні двозначних відсотків внутрішньої норми прибутковості (IRR).

Крім того, надвеликі хмарні постачальники (Hyperscalers) часто відіграють роль «страхувального партнера» (backstop): вони виступають безпосередніми покупцями, беруть обчислювальні потужності у Neocloud і потім перепродають AI-лабораторіям. Така структура є взаємовигідною для всіх: Neocloud може отримати кращі умови фінансування завдяки рейтинговим покупцям із AAA; а hyperscaler не потребує розширення власного балансу, натомість може заробити частину доходу проєкту, надавши кредитне підтвердження (credit endorsement).

Нижченаведена таблиця показує деякі великі офтейк-угоди, за якими ми зараз спостерігаємо. Ми проведемо поглиблений аналіз цих угод, щоб відновити їхню приховану ціну за годину GPU ($/hr/GPU), а також ключові показники прибутковості, такі як IRR проєкту та маржа EBIT.

У поточних ринкових умовах переважна частина великих AI-кластерів, які зараз розширюються, на практиці «перетравлюються» AI-лабораторіями всередині організацій. Але ці інституції все одно виходять на контрактний ринок у межах 4 років, щоб додати обчислювальні потужності, і водночас через продовження існуючих кластерів H100 і H200 опосередковано перешкоджають тому, щоб пропозиція знову потекла в цей ринок. У міру запуску GB200 і супермасштабних кластерів GB300 зміниться баланс попиту та пропозиції на сегменті контрактів 1–3 роки — і саме це стане змінною, яку варто уважно відстежувати далі.

Куди покотиться шайба? (Where The Puck is Going)

Найбільш привертає увагу очевидний розрив між базовою реальністю і ринковими настроями. Хоча сигнали дефіциту пропозиції та зростання цін, які мають бути позитивними для Neocloud (розширення маржинальності, продовження строку корисного використання активів), вже дуже чіткі, публічний ринок став усе більш песимістичним щодо таких компаній, як CoreWeave, Nebius, Iris Energy тощо: їхні акції все ще перебувають на низьких рівнях відносно діапазону останніх 6–12 місяців.

Ринок усе ще домінує в оповідях про «остаточний надлишок пропозиції та товаризацію обчислювальних потужностей», і описані зміни не змогли справді зняти тривогу інвесторів щодо довгострокової цінності GPU. Але з точки зору «першої лінії» видно, що за умов постійної напруженості з пропозицією і посилення переговорної сили майже всі обчислювальні потужності перебувають у стані «поглинання» попитом: навіть якщо існують відмінності в продуктивності, у нинішньому режимі крайнього дефіциту попит усе ще перевищує пропозицію.

Три ключові точки спостереження в майбутньому

Щоб оцінити, чи буде ринок оренди GPU і надалі тримати високі рівні цін, можна звернути увагу на три змінні:

1、Темп розширення кластерів GB300 (2026 рік)

Ключове — відносна швидкість між появою нових обчислювальних потужностей і потребою в токенах: це послабить напруження у пропозиції чи попит і надалі буде випереджати пропозицію. Це напряму вплине на те, чи продовжать AI-лабораторії брати участь у ринку в межах 4 років, і як рухатимуться ціни в цьому діапазоні.

2、Чи погіршується дефіцит чипів

У тому числі потужності виробництва N3 на TSMC, HBM, DRAM, NAND та інші критичні ланки. Будь-які коливання на рівні виконання виробничих процесів можуть додатково ще більше «затягнути» пропозицію.

3、Темп зростання доходу (ARR) AI-лабораторій і споживання токенів

Комерціалізація AI та розширення масштабів використання визначатиме силу кінцевого попиту — і це ключова змінна, що драйвить попит на обчислювальні потужності.

Ціни рухаються лише в один бік угору, і віддача зростає

У підсумку відносно чіткий висновок такий: імовірність того, що ціни оренди GPU продовжать зростати, вища, ніж імовірність їхнього падіння.

Цей процес має виразні властивості самопідсилення: коли Neocloud бачить, що пропозиція стискається і ціни ростуть, вона заздалегідь фіксує ще більше обладнання, що ще більше стискає пропозицію на ринку й штовхає ціни далі вгору. Це схоже на цикл дефіциту GPU 2023–2024 років: тоді дефіцит пропозиції підштовхнув OEM до значного розширення прибутковості і підняв ціни на сервери (хоча цього разу зрілість ринку вища, тож процес може не відтворитися повністю).

Паралельно з повторним зростанням цін оренди GPU це також покращує капітальну віддачу Neocloud (ROIC):

З одного боку, це підвищує прибутковість уже розгорнутих активів

З іншого — подовжує економічний життєвий цикл GPU, дозволяючи капіталу генерувати грошові потоки довше

Хто є найбільшим бенефіціаром зараз?

Найбезпосередніша користь зараз дістається постачальникам обчислювальних потужностей із такими характеристиками:

· Основний фокус — короткострокові контракти (можуть швидко перепрораховувати ціни)

· Великий парк наявних пристроїв H100

· Нові потужності виходять у стрімкий додаток у найближчий час

Neocloud зі структурою короткої оренди може швидше звільняти застарілі контракти і перепідписувати їх за вищими цінами, завдяки чому швидко досягає розширення прибутку. Також великі хмарні постачальники і Neocloud, які заздалегідь зафіксували наступне покоління потужностей через багаторічні контракти, виграють у майбутніх циклах.

А тепер питання: чи буде цього разу справді «інакше»?

[Посилання на оригінал]

Натисніть, щоб дізнатися про вакансії в律动 BlockBeats

Ласкаво просимо приєднатися до офіційної спільноти 律动 BlockBeats:

Telegram підписна група: https://t.me/theblockbeats

Telegram чат: https://t.me/BlockBeats_App

Офіційний акаунт Twitter: https://twitter.com/BlockBeatsAsia