Tóm tắt

Vào ngày 3 tháng 4, Mỹ đã áp dụng thuế đối ứng với tỷ lệ thuế cơ bản là 10%. Trong số các nền kinh tế lớn, Việt Nam là 46%, Trung Quốc 34%, Đài Loan 32%, Thụy Sĩ 31%, Nam Phi 30%, Ấn Độ 26%, Hàn Quốc 25%, Nhật Bản 24%, Liên minh Châu Âu 20%, Vương quốc Anh 10%, Brazil 10%, Úc 10%. Đây vẫn là việc thu thuế theo IEEPA được viện dẫn từ năm 1977, công bố tình trạng khẩn cấp quốc gia để tăng thuế.

►Sự không chắc chắn của chính Mỹ gia tăng, có thể mang lại biến số thuế quan

Fed phải đối mặt với một môi trường lạm phát đình trệ, và có nhiều sự không chắc chắn hơn trong các quyết định lãi suất. Nhìn bề ngoài, việc tăng giá do thuế quan gây ra là cú sốc một lần, nhưng những thay đổi đi kèm trong hành vi định giá của công ty có thể ảnh hưởng đến kỳ vọng lạm phát và có tác động lâu dài đến xu hướng lạm phát tiếp theo. Thuế quan gần đây đã dẫn đến kỳ vọng suy thoái gia tăng và thị trường đang bắt đầu định giá kỳ vọng về bốn lần cắt giảm lãi suất trong năm nay. Tuy nhiên, trong môi trường lạm phát gia tăng + tăng trưởng kinh tế chậm lại, cùng với áp lực từ chính phủ Mỹ, có một mức độ không chắc chắn cao trong việc ra quyết định của Fed.

Dự đoán thuế quan ngắn hạn, Mỹ có thể công bố hoãn thuế quan trên 10% đối với một số nền kinh tế vào ngày 9 tháng 4 khi thuế quan có hiệu lực, nhằm xoa dịu thị trường. Nhìn chung trong trung hạn, trong 1-2 quý tới, tác động của thuế quan đối với nền kinh tế Mỹ sẽ trở nên rõ ràng, có thể buộc Trump quay trở lại thực tế, mở rộng danh sách miễn thuế để giảm tỷ lệ thuế quan.

►Tính toán ảnh hưởng đến Trung Quốc trong bối cảnh thuế quan 54%

Mức thuế đánh vào hàng hóa nhập khẩu từ Trung Quốc của Mỹ, theo Bộ trưởng Tài chính Mỹ bà Yellen, là 54%, tức là mức thuế đối ứng 34% cộng thêm 20% được áp dụng vào tháng 2 và tháng 3 năm nay. Với tỷ lệ xuất khẩu của nước ta sang Mỹ khoảng 14,5% (năm 2018 là 20%), thì tác động tiêu cực ngắn hạn (12 tháng) đối với tổng xuất khẩu khoảng 5 điểm phần trăm, tác động trung hạn khoảng 7 điểm phần trăm. Đối với GDP, chỉ tính đến tác động trực tiếp, như việc xuất khẩu giảm 5 điểm phần trăm, thì tác động tiêu cực trực tiếp đến GDP hiện tại khoảng 0,9%. Nếu xem xét ảnh hưởng của bảng cân đối kế toán đối với các ngành trên và dưới, có thể đạt hơn 1 điểm phần trăm.

Mỹ áp thuế đối với các đối tác thương mại chính, có thể còn ảnh hưởng đến thương mại chuyển khẩu. Thông qua sự thay đổi của giá trị thương mại năm 2023-2024 so với năm 2015-2017, ước tính thương mại chuyển khẩu khoảng 3600 tỷ nhân dân tệ, tương đương 1,4% tổng giá trị xuất khẩu, khoảng 0,3% GDP.

►Thuế quan áp dụng, ảnh hưởng đến định giá tài sản trong nước ở hai giai đoạn

Sau khi thuế quan của Mỹ được áp dụng, ảnh hưởng đến hai loại tài sản cổ phiếu và trái phiếu có thể chia thành hai giai đoạn: Giai đoạn đầu tiên là cú sốc tâm lý thị trường từ thuế quan, làm giảm sự ưa thích rủi ro của thị trường, trái phiếu có hiệu suất tương đối tốt hơn; Giai đoạn thứ hai là chính sách nội bộ để đối phó, sự ưa thích rủi ro có thể được nâng lên trở lại, từ đó có lợi cho tài sản rủi ro. Về chính sách trong nước, chính sách tiền tệ lỏng lẻo có thể được thực hiện trước, mỗi lần chính sách ổn định tăng trưởng được đẩy mạnh, đều là việc chính sách tiền tệ lỏng lẻo được thực hiện trước.

Cảnh báo rủi ro: Chính sách tài chính và tiền tệ trong nước vượt quá dự kiến. Chính sách thuế quan của Mỹ và các chính sách khác vượt quá dự kiến.

Vào ngày 3 tháng 4, Mỹ đã triển khai thuế quan đối ứng với mức thuế cơ bản 10%. Trong số các nền kinh tế lớn, Việt Nam là 46%, Trung Quốc 34%, Đài Loan 32%, Thụy Sĩ 31%, Nam Phi 30%, Ấn Độ 26%, Hàn Quốc 25%, Nhật Bản 24%, Liên minh Châu Âu 20%, Vương quốc Anh 10%, Brazil 10%, Úc 10%. Đây vẫn là việc áp thuế theo Đạo luật IEEPA năm 1977, tuyên bố tình trạng khẩn cấp quốc gia để tăng thuế. Bạn nghĩ sao về tác động của điều này?

****Sự không chắc chắn tăng cao ở Mỹ, ****có thể mang lại biến số thuế quan

Thuế quan sẽ làm tăng lạm phát ở Mỹ. Giả sử giá trị nhập khẩu của Mỹ không thay đổi, với thuế suất trọng số là 20%, trong khi thuế suất thuế quan năm 2024 chỉ khoảng 2,4%, tỷ lệ giá trị nhập khẩu chiếm khoảng 16,5% tiêu dùng của Mỹ. Nếu toàn bộ thuế 20% do bên nhập khẩu gánh chịu, thì tác động đến giá cả sẽ tăng khoảng 2,9 điểm phần trăm. Nếu cả bên nhập khẩu và xuất khẩu cùng gánh chịu một nửa, mức tăng giá sẽ khoảng 1,4 điểm phần trăm. Cần lưu ý rằng một số mặt hàng nhập khẩu như quần áo, giày dép, đồ chơi có biên lợi nhuận thấp, do đó phần lớn thuế quan sẽ do người tiêu dùng chịu. Hơn nữa, các ước tính trên không tính đến các hiệu ứng bậc hai, chẳng hạn như các doanh nghiệp trong nước của Mỹ có thể lợi dụng để tăng giá, do đó ảnh hưởng thực tế đến lạm phát sẽ lớn hơn.

Thuế quan có tác dụng phân phối thu nhập. Trump muốn thuế quan tạo ra doanh thu bổ sung để bù đắp sự thiếu hụt trong việc cắt giảm thuế. Mức thuế bổ sung 10-20% tương đương với việc chuyển một phần thu nhập của người tiêu dùng cho chính phủ (nếu người tiêu dùng chịu hoàn toàn, việc chuyển nhượng tương ứng là 320 tỷ đến 640 tỷ đô la Mỹ, chiếm 1, 5-3, 0% thu nhập khả dụng của cư dân), có nghĩa là thu nhập khả dụng của cư dân sẽ giảm và do đó tiêu dùng sẽ giảm. Do tính chất thoái lui của thuế quan (thu nhập càng cao, gánh nặng thuế theo tỷ lệ phần trăm thu nhập càng thấp) và thực tế là việc cắt giảm thuế của Mỹ chủ yếu nhắm vào các doanh nghiệp và người giàu, hiệu ứng chuyển giao tài sản này sẽ làm trầm trọng thêm khoảng cách giàu nghèo ở Hoa Kỳ, làm suy yếu hơn nữa triển vọng tăng trưởng của tiêu dùng. Trump hy vọng sẽ đưa sản xuất trở lại hoạt động cho những người có thu nhập thấp và trung bình bằng cách áp đặt thuế quan, dường như để phòng ngừa tác động của thuế quan. Tuy nhiên, việc áp đặt thuế quan là một biến số nhanh, và việc hồi hương sản xuất là một biến số chậm, và không chắc chắn về việc liệu nó có thể được bảo vệ lại hay không. Do đó, tác động ngắn hạn của thuế quan đối với Hoa Kỳ là giảm thu nhập khả dụng và tiêu dùng chậm lại, điều này sẽ kéo giảm tăng trưởng.

Fed phải đối mặt với một môi trường lạm phát đình trệ, và có nhiều sự không chắc chắn hơn trong các quyết định lãi suất. Nhìn bề ngoài, việc tăng giá do thuế quan gây ra là cú sốc một lần, nhưng những thay đổi đi kèm trong hành vi định giá của công ty có thể ảnh hưởng đến kỳ vọng lạm phát và có tác động lâu dài đến xu hướng lạm phát tiếp theo. Thuế quan gần đây đã dẫn đến kỳ vọng suy thoái gia tăng và thị trường đang bắt đầu định giá kỳ vọng về bốn lần cắt giảm lãi suất trong năm nay. Tuy nhiên, trong môi trường lạm phát gia tăng + tăng trưởng kinh tế chậm lại, cũng có áp lực từ chính phủ Mỹ, và sự không chắc chắn về quyết định lãi suất của Fed là rất cao.

1.1 Dự đoán ngắn hạn: Có thể hoãn thuế suất trên 10% của một số nền kinh tế

Diễn biến thuế quan ngắn hạn: Hoa Kỳ có thể công bố hoãn một phần thuế quan trên 10% đối với một số nền kinh tế vào ngày 9 tháng 4, để làm dịu thị trường. Sau ngày 9 tháng 4, điều quan trọng nằm ở việc đàm phán và phản ứng của Liên minh Châu Âu. Cụ thể mà nói,

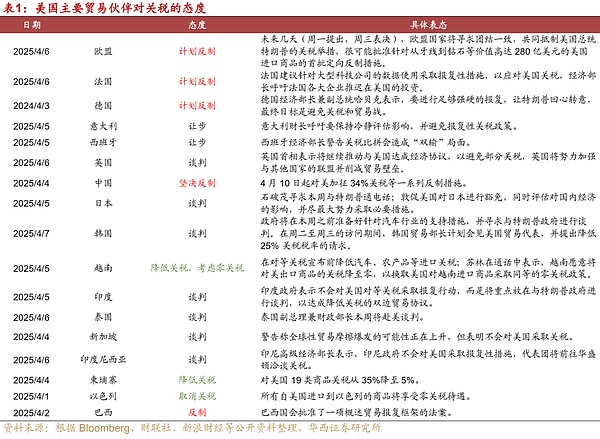

1)Việt Nam, Ấn Độ, Thái Lan, Singapore và các quốc gia khác đang cố gắng đạt được thỏa thuận với Mỹ thông qua việc giảm thuế, đàm phán và các phương pháp khác. Tham khảo cuộc đàm phán thuế quan của Mỹ với Canada và Mexico, thuế quan đối với những nền kinh tế này có thể bị hoãn lại 1-2 tháng.

- Ngoài các biện pháp đối phó kiên quyết của Trung Quốc chống lại Hoa Kỳ, Liên minh châu Âu và Brazil cũng đang xem xét các biện pháp đối phó chống lại Hoa Kỳ. EU đang chia rẽ nội bộ về việc có nên trả đũa hay không, với Đức và Pháp tương đối diều hâu, trong khi Ý và Tây Ban Nha đang nghiêng về nhượng bộ. Các biện pháp đối phó sắp tới của EU chủ yếu nhắm vào các mức thuế trước đây đối với thép, nhôm và ô tô, trong khi các biện pháp đối phó với mức thuế tương đương 20% vẫn chưa được làm rõ. Cho dù EU đàm phán hay đối phó, phần thuế quan này có tác động lớn hơn đến tâm lý thị trường nước ngoài. Ngoài ra, Quốc hội Brazil đã thông qua một dự luật khung để trả đũa.

Ngay cả khi giảm thuế suất, Mỹ có thể vẫn giữ mức thuế cơ bản 10% trong ngắn hạn cùng với thuế đối với một số sản phẩm cụ thể như thép, nhôm, ô tô, nhằm huy động nguồn vốn cho việc giảm thuế sau này. Phần lớn mức thuế cao có thể được sử dụng làm đòn bẩy trong đàm phán, và có thể được hủy bỏ hoặc một phần hủy bỏ thông qua thương lượng. Trung Quốc và Mỹ cũng có thể tiến hành đàm phán thương mại, nhưng cần Mỹ nhận thức được tác động tiêu cực của thuế quan và thể hiện thiện chí.

1.2 Dự đoán trung hạn: Trở về với lẽ thường

Ba tính toán về ảnh hưởng đối với Trung Quốc trong bối cảnh thuế quan 54%

2.1 Ảnh hưởng ngắn và trung hạn của thuế quan đối với xuất khẩu trong nước

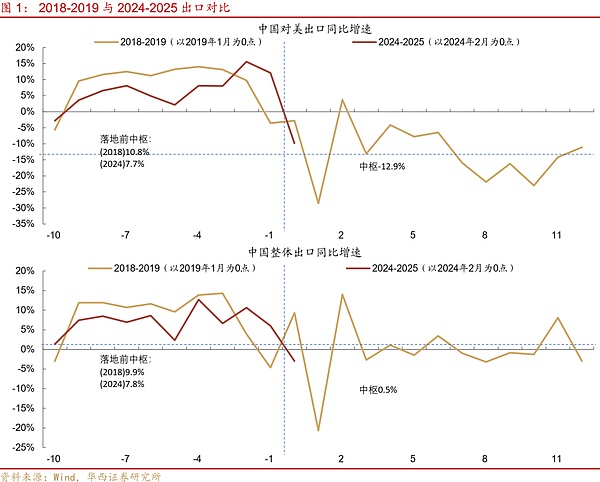

Mức thuế đối với hàng hóa nhập khẩu từ Trung Quốc vào Mỹ, Bộ trưởng Tài chính Mỹ Besant cho biết là 54%, tức là mức thuế đối ứng 34% cộng thêm 20% được áp dụng vào tháng 2 và tháng 3 năm nay, nhưng không cộng dồn với mức thuế đã thu trong cuộc điều tra 301 năm 2008-2009 (mức thuế trọng số khoảng 12%). Làm thế nào để đánh giá ảnh hưởng của mức thuế này, dữ liệu xuất khẩu năm 2018-2019 cung cấp cho chúng ta một góc nhìn.

Sau khi áp thuế vào năm 2018-2019, nhập khẩu của Mỹ từ Trung Quốc đã giảm từ 10,8% năm 2018 xuống -13,6% năm 2019 từ 10,8% năm 2018 vào khoảng tháng 1/2019, giảm ngắn hạn khoảng 24 điểm phần trăm (12 tháng sau khi thực hiện các mức thuế chính). Tuy nhiên, tại thời điểm đó, không phải tất cả hàng hóa đều phải chịu thuế, vì vậy khi chúng tôi chia nhỏ thuế suất của các danh sách khác nhau, chủ yếu có ba loại tác động ngắn hạn:

1)Danh mục hàng hóa 34 tỷ USD có hiệu lực thuế 25% vào ngày 7 tháng 7 năm 2018, mức giảm so với năm 2018 là 24,9% vào năm 2019;

- Danh mục hàng hóa 16 tỷ USD áp dụng thuế 25% có hiệu lực từ ngày 23 tháng 8 năm 2018, giảm 40,5% so với năm 2018.

3)Danh mục hàng hóa trị giá 2000 tỷ USD đã có hiệu lực thuế 10% kể từ ngày 24 tháng 9 năm 2018, và tỷ lệ thuế đã tăng lên 25% vào ngày 10 tháng 5 năm 2019, mức giảm so với năm 2018 là 33,8%;

Hiệu ứng trung hạn, chủ yếu tham khảo sự thay đổi của giá trị nhập khẩu trung bình năm 2023-2024 so với năm 2018. Đối với 340 tỷ, 160 tỷ và 2000 tỷ USD danh mục hàng hóa, tỷ lệ giảm lần lượt là 21,1%, 42,9% và 52,3%. Ngoài ba danh mục này, bắt đầu từ ngày 1 tháng 9 năm 2019, Mỹ đã áp thuế 15% đối với một phần hàng hóa trong số 3000 tỷ USD (khoảng hơn 1000 tỷ USD), và đến ngày 22 tháng 1 năm 2020, tỷ lệ thuế này giảm xuống còn 7,5%. Phần hàng hóa này có tỷ lệ giảm giá trị nhập khẩu trung bình năm 2023-2024 so với năm 2018 là 24,6%. Trong khi đó, so với các danh mục không bị đánh thuế, giá trị nhập khẩu trung bình năm 2023-2024 so với năm 2018 tăng khoảng 7,9%.

Tóm tắt vòng thuế quan trước, năm 2019 so với năm 2018, mức giảm tương ứng của các loại hàng hóa do tăng thuế 25% nằm trong khoảng 24,9%-40,5%, với mức giảm có trọng số khoảng 33,1%. Mức giảm từ năm 2023-24 so với năm 2018 nằm trong khoảng 21,1%-52,3%, với mức giảm có trọng số khoảng 47,5%. Sau đó, việc tăng thuế 7,5% cũng đã đạt mức giảm 24,6%, cho thấy ảnh hưởng của thuế quan đối với giá trị nhập khẩu không phải là tuyến tính.

Trong vòng này, tỷ lệ thuế nhập khẩu từ Trung Quốc vào Mỹ năm 2024 ước khoảng 12.4%, tỷ lệ thuế tăng lên 54%, tương ứng với mức tăng gần 42%, tác động của nó có thể lớn hơn tác động của mức thuế 25% áp dụng trong năm 2018-2019, dữ liệu năm 2018-2019 có thể được xem như một giá trị tham khảo cho mức tối thiểu. Giảm sút xuất khẩu sang Mỹ trong ngắn hạn (12 tháng) có thể vào khoảng 33%, do ảnh hưởng của “xuất khẩu ồ ạt”, trong sáu tháng đầu có thể cao hơn một chút so với mức này (dữ liệu năm 2018-19 là từ 4-6 điểm phần trăm); trong khi tác động trung hạn khoảng 48%. Tham khảo tỷ lệ xuất khẩu của chúng ta sang Mỹ khoảng 14.5% (năm 2018 là 20%), thì tác động kéo tụt tổng thể trong ngắn hạn (12 tháng) khoảng 5 điểm phần trăm, tác động trung hạn khoảng 7 điểm phần trăm. Đối với năm 2025, tác động ngắn hạn có thể tham khảo, tác động trung hạn giả định là xung đột thương mại toàn cầu kéo dài nhiều năm, là một kịch bản có xác suất tương đối thấp.

Đối với GDP, chỉ xem xét tác động trực tiếp, chẳng hạn như xuất khẩu giảm 5 điểm phần trăm, sẽ kéo theo khoảng 0,9% GDP theo giá hiện hành. Nếu xem xét ảnh hưởng của bảng đầu vào - đầu ra đến các ngành thượng nguồn và hạ nguồn, có thể đạt trên 1 điểm phần trăm. Cần lưu ý rằng, mức giảm tốc độ tăng trưởng xuất khẩu năm 2019 khoảng 9 điểm phần trăm, chỉ có thể giải thích khoảng một nửa mức kéo theo đối với xuất khẩu sang Mỹ, phần còn lại còn chịu tác động chồng lấn của chu kỳ thương mại toàn cầu suy giảm. Đối với năm nay, thương mại toàn cầu tiếp theo cũng có thể đối mặt với rủi ro suy giảm do Mỹ tăng thuế xuất khẩu.

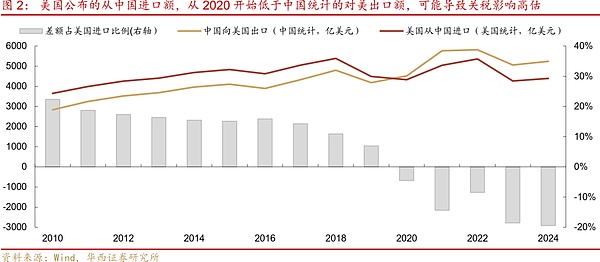

Tuy nhiên, việc các nhà nhập khẩu Mỹ báo cáo thấp giá nhập khẩu cũng có thể dẫn đến việc đánh giá quá cao các ước tính này. Ví dụ: nếu chúng ta so sánh giá trị xuất khẩu sang Hoa Kỳ theo thống kê của Hải quan Trung Quốc và giá trị nhập khẩu từ Trung Quốc theo thống kê của Hải quan Hoa Kỳ, chúng ta có thể thấy rằng trước năm 2020, cái trước thấp hơn cái sau, chủ yếu là do nước nhập khẩu phải quay trở lại nguồn cuối cùng và bao gồm một phần tái xuất trong số liệu thống kê. Tuy nhiên, kể từ năm 2020, giá trước đã cao hơn so với năm sau, với mức trung bình cao hơn 15% trong giai đoạn 2021-2024, cho thấy các nhà nhập khẩu Mỹ có thể đang giảm giá khai báo nhập khẩu để trả ít thuế quan hơn. Do đó, ước tính nói trên của chúng tôi về mức giảm ngắn hạn là 33% và mức giảm trung hạn là 48% có thể được đánh giá quá cao do tác động của báo giá nhập khẩu giảm. Do đó, lực cản ngắn hạn của thuế quan đối với hàng xuất khẩu có thể dưới 5%, có lẽ giới hạn dưới chỉ khoảng 3% và hiệu ứng kéo trực tiếp lên GDP hiện tại có thể vào khoảng 0,5%.

2.2 Ảnh hưởng có thể của thuế quan đối với việc chuyển khẩu

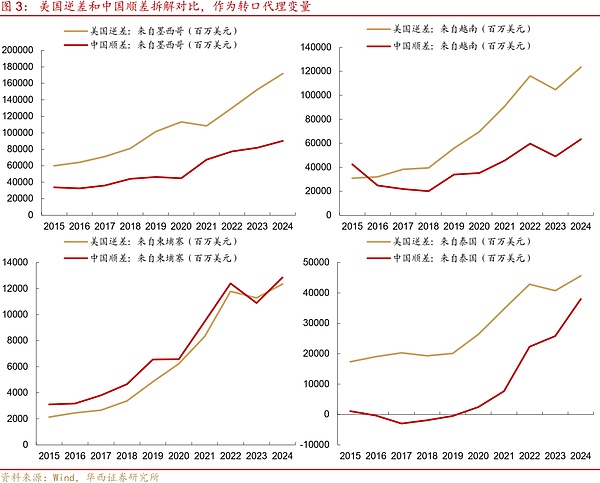

Hoa Kỳ áp thuế đối với các đối tác thương mại chính, có thể còn ảnh hưởng đến thương mại chuyển tiếp. Dữ liệu chuyển tiếp, do thiếu phương pháp theo dõi trực tiếp hiệu quả, việc ước lượng gặp khó khăn, chúng tôi đo lường gián tiếp thông qua việc phân tích thâm hụt của Hoa Kỳ và thặng dư của Trung Quốc. Tính toán giá trị trung bình thâm hụt của Hoa Kỳ giai đoạn 2023-2024 theo quốc gia nguồn (các đối tác thương mại chính), so với sự thay đổi của giai đoạn 2015-2017. Tương tự, tính toán giá trị trung bình thặng dư của Trung Quốc giai đoạn 2023-2024 theo quốc gia nguồn, so với sự thay đổi của giai đoạn 2015-2017.

Cụ thể, trong số thâm hụt mà Mỹ thống kê, thâm hụt từ Trung Quốc đã giảm 20,8%, tương đương với mức giảm 75,7 tỷ USD/năm, trong khi thặng dư từ Liên minh Châu Âu, Mexico, Việt Nam, Hàn Quốc, Canada, Ấn Độ, Thái Lan, Campuchia và các nước khác đã tăng thêm 365,1 tỷ USD/năm. Đồng thời, thặng dư của Trung Quốc đối với những nền kinh tế này cũng đang tăng nhanh, với mức tăng khoảng 249,5 tỷ USD/năm. Mức tăng thặng dư của Trung Quốc tương đương với 68% thâm hụt của Mỹ từ các quốc gia này. Tất nhiên, điều này không có nghĩa là Trung Quốc đang chuyển hàng qua những nền kinh tế này để tới Mỹ, mà chỉ coi đây là một giá trị tham khảo cho ước lượng chuyển khẩu. Giả sử khoảng 20% trong số 249,5 tỷ USD này là chuyển khẩu (phần còn lại chủ yếu là đầu tư của các doanh nghiệp ra nước ngoài, v.v.), thì con số bị ảnh hưởng bởi chuyển khẩu là 49,9 tỷ USD, tương đương khoảng 360 tỷ nhân dân tệ, chiếm khoảng 1,4% tổng kim ngạch xuất khẩu, tương đương khoảng 0,3% GDP.

Cần lưu ý rằng Mỹ có thể giữ mức thuế quan cơ bản 10% đối với tất cả hàng hóa nhập khẩu (hoặc mở rộng danh sách miễn thuế dựa trên điều này). Trong bối cảnh này, sản phẩm hoàn thành của ngành sản xuất Trung Quốc qua chuyển khẩu hoặc xuất khẩu vẫn là lựa chọn giá cả hợp lý cho người tiêu dùng Mỹ.

2.3 Ảnh hưởng cấu trúc của thuế quan đối với ngành

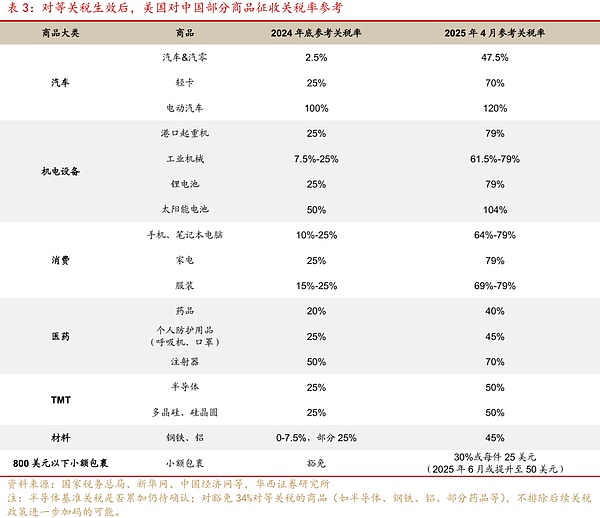

Sau khi tăng thuế, hàng hóa tiêu dùng (như điện tử tiêu dùng, thiết bị gia dụng) và thiết bị cơ điện (như cần cẩu, máy móc công nghiệp, pin mặt trời, v.v.) có thể bị ảnh hưởng đến xuất khẩu. Một mặt, những mặt hàng này là hàng hóa xuất khẩu chủ chốt của nước ta, theo tình hình xuất khẩu trong tháng 1-2 năm 2025, giá trị xuất khẩu của các sản phẩm cơ điện (bao gồm cả điện thoại di động, thiết bị gia dụng, v.v.) đạt 323,7 tỷ USD, chiếm gần 60% tỷ lệ xuất khẩu trong tháng 1-2, trong cuộc chiến thương mại từ năm 2025 trở đi đã chịu ảnh hưởng lớn. Mặt khác, phần lớn hàng hóa này lần lượt bị tăng thuế 10%, 10% và 34% vào tháng 2, tháng 3 và tháng 4, thuộc vào hướng đã bị tăng thuế nhiều trong cuộc chiến thương mại lần này. Ngoài ra, thuế đối với các gói hàng nhỏ dưới 800 USD đã được nâng từ trạng thái miễn thuế lên 30% hoặc 25 USD mỗi món, thậm chí vào tháng 6 có thể sẽ nâng thuế cố định lên 50 USD mỗi món, điều này cũng có thể gây ảnh hưởng đến hàng hóa tiêu dùng, như thương mại điện tử xuyên biên giới, đồ chơi, sản phẩm điện tử, v.v.

Đối với ngành công nghiệp ô tô, tác động trực tiếp của việc Mỹ áp thuế bổ sung 25% có thể hạn chế. Thực tế, Mỹ không phải là quốc gia xuất khẩu ô tô lớn của chúng ta. Theo dữ liệu từ Hiệp hội Lưu thông Ô tô, năm 2024, năm quốc gia xuất khẩu ô tô của chúng ta đứng đầu là Nga, Mexico, Các Tiểu vương quốc Ả Rập Thống nhất, Bỉ và Ả Rập Saudi, trong khi Mỹ không nằm trong top 10. Đối với ngành công nghiệp linh kiện ô tô, các nhà máy linh kiện của Trung Quốc tại Mexico có thể nâng cao tỷ lệ giá trị linh kiện phục vụ cho Mỹ lên 75% để đáp ứng điều kiện miễn thuế của “Hiệp định Mỹ-Mexico-Canada”, đồng thời cũng có thể mở nhà máy tại Mỹ để giảm thiểu tác động từ thuế.

Ngoài ra, cần lưu ý rằng một số hàng hóa như chất bán dẫn, thép, dược phẩm được miễn thuế đối ứng, điều này có nghĩa là Trump có thể áp dụng các biện pháp khác để đánh thuế bổ sung lên các ngành này, tác động tiềm tàng vẫn có thể tồn tại.

Thuế quan áp dụng, ảnh hưởng đến định giá tài sản trong nước qua hai giai đoạn

Ảnh hưởng của thuế quan của Mỹ đối với hai loại tài sản cổ phiếu và trái phiếu có thể được chia thành hai giai đoạn: Giai đoạn đầu tiên là cú sốc tâm lý thị trường do thuế quan, khiến thị trường giảm sự ưa thích rủi ro, trái phiếu thể hiện tương đối tốt hơn. Câu chuyện vĩ mô toàn cầu chuyển sang “kỷ nguyên tự do thương mại đã kết thúc”. Nhưng việc liệu nó đã kết thúc hay chưa là điều có thể xác định sau, hiện tại chúng ta chỉ có thể nói rằng chính sách thuế quan của Tổng thống Mỹ Trump đã gây ra cú sốc cho thương mại tự do. Chính sách thuế quan của chính phủ Mỹ đi ngược lại quy luật kinh tế cơ bản, và hiệu ứng “phản tác dụng” gây ra sẽ xuất hiện trong vài quý tới. Khi người dân Mỹ nhận ra rằng thuế quan là hành động “cướp đoạt” thu nhập của họ, khả năng Đảng Cộng hòa thất bại trong cuộc bầu cử giữa nhiệm kỳ Quốc hội năm 2026 sẽ tăng lên rõ rệt. Điều này có nghĩa là các chính sách trong nửa sau nhiệm kỳ của Trump sẽ khó duy trì, có thể không có đủ thời gian để hoàn thành kế hoạch toàn diện “Thỏa thuận Mar-a-Lago”. Do đó, câu chuyện vĩ mô “kỷ nguyên tự do thương mại đã kết thúc” là một phán đoán chứ không phải là logic, tâm lý phòng ngừa có thể có tác động ngắn hạn đến tâm lý thị trường toàn cầu, nhưng sẽ không chi phối xu hướng thị trường trung hạn. Đối với thị trường trong nước, việc Mỹ có tiếp tục áp thuế hay chuyển sang đàm phán sẽ ảnh hưởng lớn đến sự ưa thích rủi ro. Trong ngắn hạn, có thể là phương án đầu tiên chiếm ưu thế, nhưng vào tháng 5-6 sẽ có khả năng chuyển sang phương án thứ hai.

Giai đoạn thứ hai là phòng ngừa rủi ro chính sách nội bộ. Trong hai ngày qua, trái phiếu mạnh và cổ phiếu yếu, và cú sốc cảm xúc của giai đoạn đầu tiên đang được thị trường định giá, và nếu chính sách phòng ngừa rủi ro trong nước được thực hiện trong giai đoạn hai, khẩu vị rủi ro có thể tăng trở lại, điều này có lợi cho các tài sản rủi ro. Về phòng ngừa rủi ro chính sách trong nước, nới lỏng tiền tệ có thể sẽ được ưu tiên. Mỗi vòng chính sách tăng trưởng ổn định là lần đầu tiên được thực hiện bởi đồng tiền dễ dàng. Xem xét rằng việc cắt giảm RRR tương đối linh hoạt hơn, nó có thể thúc đẩy kỳ vọng trong khi bổ sung thanh khoản dài hạn cho các ngân hàng. Năm 2018-2019, khi Mỹ áp đặt đợt thuế quan đầu tiên, ngân hàng trung ương cũng cắt giảm tỷ lệ dự trữ bắt buộc vào tháng 4/2018. Ngoài ra, ngân hàng trung ương có thể cắt giảm các công cụ cấu trúc như lãi suất tái cấu trúc để cung cấp hỗ trợ có mục tiêu cho nền kinh tế. Các điều kiện để cắt giảm lãi suất trên diện rộng là tương đối cao và có thể cần phải đợi 1-2 tháng dữ liệu để đánh giá.

Về mặt tài khóa, có khả năng giai điệu chính sẽ là đẩy nhanh việc thực hiện các chính sách chứng khoán, chẳng hạn như đẩy nhanh tốc độ phát hành trái phiếu kho bạc đặc biệt và trái phiếu chính quyền địa phương. Các chính sách như trợ cấp sinh đẻ được đề cập trong hai phiên họp cũng có thể được đẩy nhanh. Tại cuộc họp Bộ Chính trị vào cuối tháng Tư, có thể nghiên cứu thêm chính sách tăng dự trữ để thúc đẩy nhu cầu trong nước và phòng ngừa giai đoạn giảm của nhu cầu bên ngoài.