潮水退去之後:哪些 Web3 項目仍能穩定創造收益

泡沫退去之後,加密專案的生存底線究竟是什麼?

過去那個萬事皆可包裝、估值隨意膨脹的時代,現金流並非必要條件;但如今局勢已然改變。

當創投撤退、資金流動性收緊,能否賺錢、是否具備正向現金流,成為檢驗專案基本面的首要關卡。

反觀另一些專案,則以穩定收入穿越週期。根據 DeFiLlama 數據,2025 年 10 月,收入前三大的加密專案,單月分別創收 6.88 億(Tether)、2.37 億(Circle)、1.02 億(Hyperliquid)美元。

本文將聚焦於這些真正擁有現金流的專案。它們大多圍繞兩大核心展開:交易與注意力。這兩種價值來源,不僅是傳統商業的根本,在加密產業同樣適用。

中心化交易所:最穩定的收入模式

「交易所最會賺錢」在加密圈早已不是祕密。

交易所的主要營收來源包括交易手續費、上幣費等。以 Binance 為例,其每日現貨與合約交易量長年佔據市場三至四成。即使在 2022 年市場最低迷時,全年營收仍高達 120 億美元,牛市時更是只增不減。(數據來源:CryptoQuant)

簡而言之:只要市場有人交易,交易所就有穩定收入。

另一家 Coinbase,作為上市公司,財報揭露更為透明。2025 年第三季,Coinbase 營收 19 億美元,淨利 4.33 億美元。交易收入為主力,佔比超過一半,其餘來自訂閱與服務。其他如 Kraken、OKX 等頂尖交易所同樣穩定獲利,據傳 Kraken 2024 年營收約 15 億美元。

這些 CEX 最大優勢在於交易本身即帶來收入。許多專案還在為商業模式苦惱時,這些交易所早已靠服務收費穩健經營。

換句話說,當敘事越來越難、資金越來越稀少時,CEX 是少數能靠自體現金流生存、不依賴外部融資的玩家。

鏈上專案:PerpDex、穩定幣、公鏈

根據 DefiLlama 截至 2025 年 11 月 27 日的資料,過去 30 天鏈上協議收入前十如圖:

其中 Tether 與 Circle 長期穩坐榜首,憑藉 USDT、USDC 背後的美債利差,單月即進帳近 10 億美元,其後為 Hyperliquid,穩居「鏈上最會賺錢的衍生品協議」。Pumpfun 等新星的迅速崛起,也再度證明「炒幣不如賣幣、賣鏟子不如賣工具」這一經典邏輯在加密產業依舊奏效。

同時,Axiom Pro、Lighter 等黑馬協議雖然營收規模有限,也已跑出正向現金流路徑。

PerpDex:鏈上協議的真實收益

今年表現最搶眼的 PerpDex,莫過於 Hyperliquid。

Hyperliquid 採獨立鏈、內建撮合機制的去中心化永續合約平台,發力極為迅猛。僅 2025 年 8 月,單月交易額高達 3830 億美元,收入 1.06 億美元。專案團隊將 32% 收益用於回購並銷毀平台代幣。根據 @wublockchain12 昨日報導,Hyperliquid 團隊解鎖 175 萬 HYPE(6040 萬),無外部融資、無賣壓,協議收入回購代幣。

對於鏈上專案而言,這已幾乎等同 CEX 的收入效率。更關鍵的是,Hyperliquid 實際把賺到的錢回饋給代幣經濟,讓協議收入與代幣價值直接掛鈎。

再來看 Uniswap。

過去幾年,Uniswap 一直被批評「白嫖」代幣持有者,每筆交易收 0.3% 手續費,但全數給 LP,UNI 持有人分文未得。

直到 2025 年 11 月,Uniswap 宣布計畫啟動協議費用分潤機制,並將部分歷史收入用於回購銷毀 UNI。據估算,若該機制早些上線,僅今年前十個月即可用於銷毀的資金高達 1.5 億美元。消息一出,UNI 當日暴漲 40%。雖然 Uniswap 市佔率已由高峰 60% 降至 15%,但本次提案仍有機會重塑 UNI 基本面。不過,該提案發布後,@EmberCN 監測到某投資機構(疑為 Variant Fund)將數百萬枚 $UNI(2708 萬美元)轉入 Coinbase Prime,疑似拉高出貨。

總體來看,靠空投炒作拉盤的 DEX 模式已難以為繼,唯有真正實現穩定收入、完成商業閉環的專案,才能真正留住用戶。

穩定幣與公鏈:靠利息輕鬆獲利

除了交易相關專案外,還有一批基礎設施型專案持續吸金,其中最具代表性的就是穩定幣發行方與高頻公鏈。

Tether:持續印鈔的巨頭

USDT 背後的 Tether,其營收模式極為單純:每有 1 美元存入兌換 USDT,這筆資金就被 Tether 投資於國債、短期票據等低風險資產,利息歸公司所有。隨著全球升息,Tether 收益亦同步提升。2024 年淨利 134 億美元,2025 年預估突破 150 億,直逼高盛等傳統金融巨頭。@Phyrex_Ni 近期指出 Tether 評級雖下調但仍現金充沛,靠美債利息輕鬆賺進超過 1300 億抵押品。

USDC 發行方 Circle 雖然規模及淨利略遜一籌,2024 年全年總營收也超過 16 億美元,其中 99% 來自利息。Circle 利潤率不及 Tether,部分原因在於與 Coinbase 分潤。總體來說,穩定幣發行商本質上就是印鈔機,不靠敘事融資,而是靠用戶願意存放資金。熊市期間,這類儲蓄型專案反而活得更好。@BTCdayu 亦認為穩定幣是好生意,全球收息,並看好 Circle 為穩定幣「躺賺」王者。

公鏈:不靠激勵,而靠流量吃飯

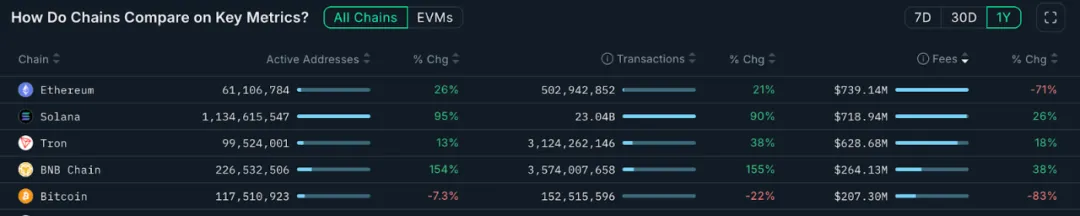

再看主網公鏈,最直接的變現方式就是 Gas 費。以下數據來自 Nansen.ai:

過去一年,若僅觀察公鏈總交易費用收入,即可明確看出哪些鏈真正轉化出使用價值。以太坊全年收入 7.39 億美元,仍為最大來源,但受 Dencun 升級與 L2 分流影響,年減 71%。相較下,Solana 年收入 7.19 億美元,年增 26%,受 Meme、AI Agent 熱潮推動,活躍度與互動頻率顯著提升。Tron 收入 6.28 億美元,年增 18%。比特幣全年收入 2.07 億美元,受銘文熱度下滑影響,跌幅明顯。

BNB Chain 年收入 2.64 億美元,年增 38%,增速居主流公鏈之冠。雖然規模仍低於 ETH、SOL、TRX,但結合交易量與活躍地址成長,可見鏈上應用場景持續擴展,用戶結構日益多元,BNB Chain 展現出強勁用戶留存與真實需求。這種穩定成長的收入結構,也為其生態發展提供明確支撐。

這些公鏈就如同「賣水人」,不論誰在市場淘金,都得用到它們的基礎設施。這類項目雖無短期爆發力,卻勝在穩定、抗週期。

KOL 生態:注意力同樣能變現

若說交易與基礎設施是顯性商業模式,注意力經濟則是加密世界的「隱性生意」,如 KOL、Agency 等。

今年以來,加密 KOL 已成為注意力流量的核心。

在 X、Telegram、YouTube 活躍的 KOL,憑藉個人影響力展開多元化收入模式:有償推廣、社群訂閱、課程變現等。據傳腰部以上加密 KOL 月收入可達 1 萬美元。隨著受眾對內容品質要求提升,能穿越週期的 KOL,往往是在專業、判斷或長期陪伴上贏得信任的創作者。這也促使內容生態於熊市洗牌,浮躁者出局,長期主義者留存。

值得注意的是第三層變現——KOL 輪融資。KOL 直接成為一級市場重要參與者:以折扣價獲取專案代幣,承擔流量曝光任務,換取「影響力帶來的早期籌碼」,直接繞過 VC。

圍繞 KOL 也衍生出一套撮合服務。Agency 開始扮演流量中介,為專案配對合適 KOL,整體鏈路愈發類似廣告投放系統。若你對 KOL、Agency 商業模式有興趣,可參考我們長文《揭秘 KOL 輪:被流量裹挾的一場財富實驗》(https://x.com/BiteyeCN/status/1986748741592711374),深入了解背後利益結構。

總結來說,注意力經濟本質是信任變現,而信任在熊市更為稀缺,變現門檻也更高。

結語

能在加密寒冬中維持現金流的專案,大多驗證了「交易」與「注意力」這兩大基石。

一方面,無論中心化或去中心化交易平台,只要有穩健用戶交易行為,就能靠手續費取得穩定收入,這種直接商業模式讓其在資本退場時仍能自給自足。另一方面,聚焦用戶注意力的 KOL,則透過廣告、服務將用戶價值變現。

未來或許會出現更多元模式,但無論如何,那些在市場低迷時積累真實收入的專案,將更有機會引領新一輪發展。反觀只會講故事、缺乏造血能力的專案,即使短期炒作成功,最終也可能被市場淘汰。

聲明:

- 本文轉載自 [Biteye],著作權歸原作者 [Viee] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程盡速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經授權不得以任何形式複製、傳播或抄襲經翻譯文章,亦不得移除 Gate 標註。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)