從「梭哈」到「永續」,深入解析 MicroStrategy 14.4 億美元現金儲備

作為全球持有最多 BTC 的上市企業,Strategy(微策略)於 2025 年 12 月 1 日宣布,已透過出售 A 類普通股籌得資金,設立價值 14.4 億美元的儲備金。

根據官方聲明,這項舉措旨在支持未來 21 至 24 個月的優先股股息及未償債務利息支付,強化對信貸投資人與股東的承諾。

這間被譽為「BTC 影子 ETF」的公司,過去幾年核心策略極為簡單且激進:盡可能以低成本取得資金,並在資金到位後立即轉換為比特幣。

在 Michael Saylor「Cash is Trash(現金是垃圾)」的宏觀論述下,Strategy 的資產負債表上,法幣通常僅保留應付日常營運的最低額度。

這顯然與本次聲明背道而馳,在 BTC 價格近期自高點回落、市場波動加劇之際,Strategy 的舉動再度令市場人心浮動。當最大 BTC 持有者不再買進,甚至可能賣出 BTC 時,市場將面臨何種衝擊?

戰略轉折

本次事件最重要的意義,在於 Strategy 首度公開承認可能出售其所持 BTC。

創辦人暨執行主席 Michael Saylor 長期被視為比特幣的堅定布道者,核心策略即是「永遠買入並持有」。然而,執行長 Phong Le 在一場 Podcast 節目中明確表示,若公司 mNAV 指標(企業價值與持有加密貨幣資產價值之比)跌破 1,且無法以其他方式融資,將出售比特幣以補充美元儲備。

這種態度打破了市場對 Strategy「梭哈 BTC」的既定印象,被解讀為重大戰略轉折,並引發對其商業模式可持續性的疑慮。

市場反應

Strategy 此次戰略調整,立即在市場引發強烈的負面連鎖效應。

執行長釋出可能出售 BTC 的訊息後,Strategy 股價盤中一度重挫 12.2%,顯示投資人對戰略轉變的恐慌。

公告發布後,BTC 價格同步回落逾 4%,雖然這波跌幅未必完全由微策略行動所致,但最大持有者暫停激進買入的警訊已被市場敏銳捕捉。

主力資金轉趨觀望,進一步加劇市場避險與回檔。

相比股價與 BTC 價格等「表面危機」,更深層的危機來自投資機構的態度。

數據顯示,2025 年第三季,包括 Capital International、Vanguard 及 BlackRock 等頂級機構已主動減少對 MSTR 的持股,合計減持規模約 54 億美元。

這反映出,隨著 BTC 現貨 ETF 等更直接、合規的投資管道問世,華爾街正逐步拋棄「MSTR 作為 BTC 代理」的舊有投資邏輯。

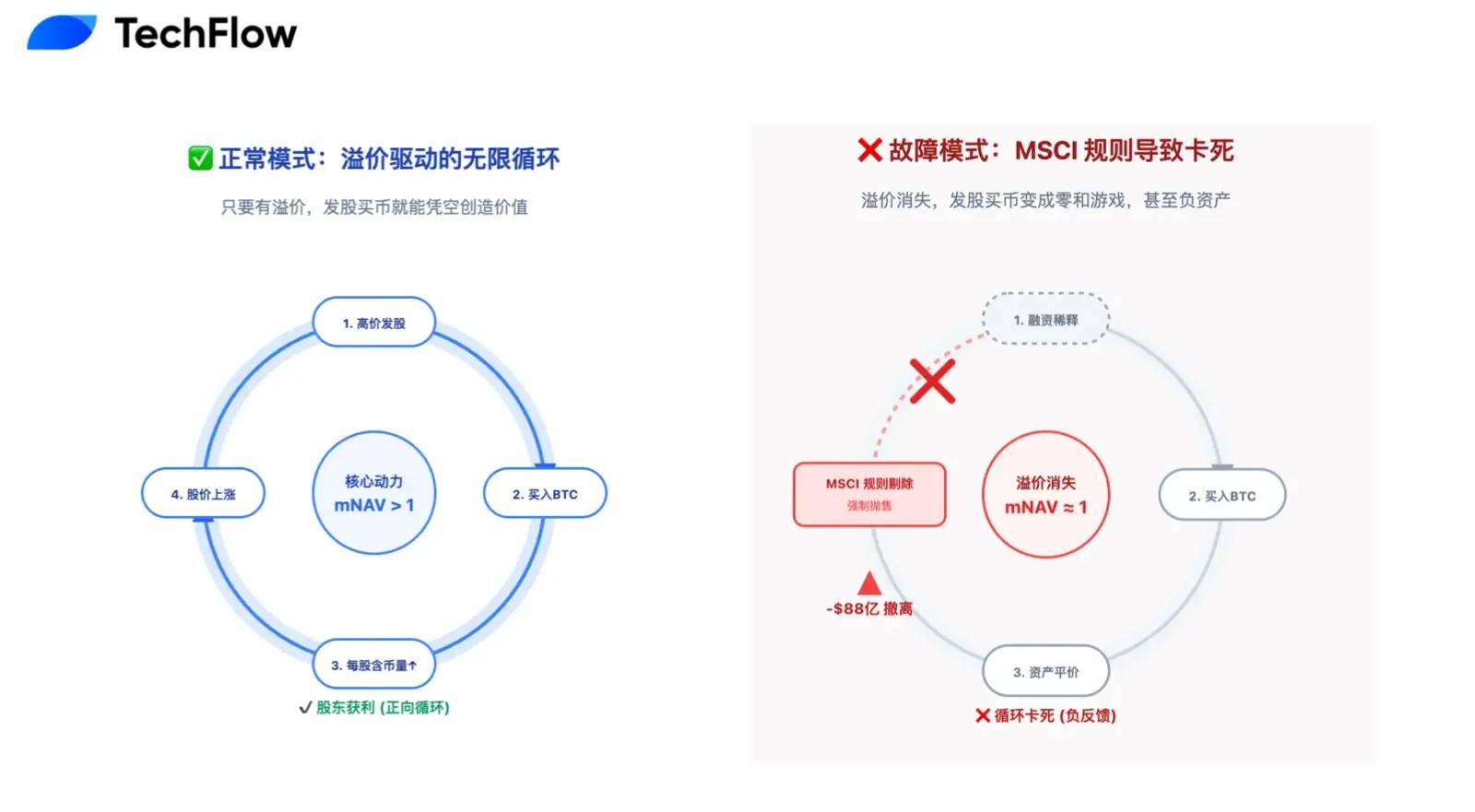

在眾多 DAT 公司中,mNAV 是理解其商業模式的關鍵指標。

牛市期間,市場願意為 MSTR 支付高溢價(mNAV 遠超 1,最高達 2.5),使其得以透過「增發股票→買進比特幣→股價因溢價上揚」的飛輪模式創造價值。

然而,隨著市場轉冷,mNAV 溢價幾乎消失,跌至 1 附近。

這表示增發股票買幣已淪為零和遊戲,無助提升股東價值,其核心成長引擎可能已然熄火。

永動機敘事的破滅

以短期且理性的財務角度觀察,市場目前對 Strategy 的看空並非毫無根據。

這筆 14.4 億美元現金儲備,實則宣告了過去令全球瘋迷的「購買 BTC 永動機」敘事的終結。市場先前迷信的「增發股票購買 BTC」邏輯,建立在股價永遠高於可轉債轉股價的樂觀前提。

Strategy 目前背負高達 82 億美元的可轉換債券,標普全球已將其信用評級定為「B-」垃圾級,並警示潛在流動性危機。

危機核心在於,一旦股價長期低迷,債券持有人到期時將拒絕轉股(換成股票面臨更大損失),而要求公司以現金全額償還本金。尤其其中一筆 10.1 億美元債券最早可能於 2027 年面臨贖回,構成明確且剛性的中期現金流壓力。

在此情勢下,儲備金設立不僅為支付利息,更是為了應對潛在「擠兌」,但在 mNAV 溢價歸零的當下,這筆資金主要來自現有股東權益的稀釋。

換言之,公司正透支股東價值以填補過往債務缺口。

若說債務壓力是慢性病,被 MSCI 指數剔除則可能是瞬間致命的急症。

近兩年來 Strategy 持續激進加碼,總資產中 BTC 占比已飆升至 77% 以上,遠超 MSCI 等指數編製機構設下的 50% 紅線。

延伸閱讀:《88 億美元出逃倒數計時,MSTR 正在變成全球指數基金的棄子》

這引發致命分類問題,MSCI 正考慮將其自「營運公司」重新歸類為「投資基金」。此行政上的重新分類可能引發災難性連鎖效應。

一旦被認定為基金,MSTR 將遭主流股票指數剔除,進而觸發追蹤這些指數的數萬億美元強制清算。

據摩根大通估算,這一機制可能引發高達 88 億美元的被動拋售潮,對於日均交易量僅數十億美元的 MSTR 而言,如此規模的拋售將造成流動性黑洞,極可能導致股價斷崖式下跌,且無基本面買盤承接。

昂貴但必要的保費

在加密市場這個講求「周期」的產業中,若拉長時間維度,Strategy 這種看似「自斷雙臂」的防禦措施,或許正是為最終勝利支付的一筆昂貴但必要的保費。

「留在牌桌上才是最重要的」。

過去數輪牛熊周期已證明,導致投資人「歸零」的元兇並非幣價下跌,而是忽略風險的「梭哈」,最終因突發事件被迫退場,失去翻身機會。

從此角度看,Strategy 建立的 14.4 億美元現金儲備,正是為了以最低代價確保自己能繼續留在牌桌上。

犧牲短期股東權益與市場溢價,換取未來兩年主動權,這也是博弈智慧。在風暴來臨前先收起船帆度過難關,等下次流動性週期再起,天氣放晴時,擁有 65 萬枚 BTC 的 Strategy 仍是幣圈無可替代的龍頭股。

最後的勝利不在於誰活得更精彩,而在於誰能活得更久。

除了讓自己活得更久外,Strategy 此次行動更深遠的意義,在於為所有 DAT 公司探索出可行的合規路徑。

如果 Strategy 持續先前「梭哈」策略,極可能面臨崩盤,「上市公司持有虛擬貨幣」這一年度敘事也將徹底破滅,幣圈將迎來史無前例的利空風暴。

反之,若能導入傳統金融的「準備金制度」,成功在 BTC 高波動與上市公司財務穩健間取得平衡,則不再只是囤幣公司,而是開創全新模式。

這次轉型,亦是 Strategy 向標普、MSCI 及華爾街傳統資金宣示:不僅有信仰,更具備在極端環境下專業風控的能力。

此成熟策略,或許將成為未來獲主流指數接納、取得更低成本融資的入場券。

Strategy 這艘大船承載著加密產業的希望與資金,比起晴朗天氣能行駛多快,更值得關注的是其是否能穩健穿越風暴。

這筆 14.4 億美元儲備金,既是對過去單邊押注策略的修正,也是面對未來不確定性的投名狀。

短期而言,這場轉型充滿陣痛:mNAV 溢價消失、股權被動稀釋、成長飛輪暫時停擺,都是不可避免的成長代價。

但從長遠來看,這也是 Strategy 及所有 DAT 公司必須經歷的關鍵考驗。

想要觸及天堂,必須先確保雙腳踏在堅實的大地上。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [ 伞,TechFlow] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 前不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)