Gate Ventures 每週加密貨幣回顧(2025年11月17日)

要點速覽

- 美國政府通過臨時撥款法案後重新開放,市場所需流動性回穩,重要經濟數據即將公布。

- 本週將公布美國 ADP 就業變動、房地產及建築業數據、FOMC 會議紀要和製造業指數。

- 本週加密市場遭逢強烈賣壓,BTC 下跌 9.9%,ETH 下跌 13.67%,ETF 資金淨流出明顯擴大(BTC:11.1 億美元,ETH:7.29 億美元)。市場情緒急速降溫,恐懼與貪婪指數(指標名稱)跌至 14,ETH/BTC 比率再跌 4% 至 0.033。

- 加密市場總市值大跌 9.4%,BTC 和 ETH 領跌,其他代幣跌幅較小為 7.15%。隱私幣如 ZEC、DASH、DCR 成為唯一明顯跑贏板塊。

- 市值前 30 名代幣平均跌幅約 12%,僅 UNI 和 ZEC 收漲。UNI 受手續費機制調整代幣經濟提案利多,ZEC 因單週隱私交易量創新高(18 萬筆)帶動。

- 新上架項目 Pieverse 為合規導向 Web3 支付協議,價格由 0.22 美元漲至 0.28 美元,獲 Bybit、Binance Alpha 及 Gate 支持上市。

- Tether 擬投資 Neura Robotics 11.6 億美元,積極布局 AI 及人形機器人領域。

- Sky Protocol 發布通證化風險資本及 Sky Intents 全新路線圖。

- Arc 區塊鏈擴展機構外匯交易及全球穩定幣合作夥伴網絡。

宏觀概覽

美國政府通過臨時撥款法案後重新開放,市場所需流動性回穩,重要經濟數據即將公布。

臨時撥款法案簽署後,美國聯邦政府正式結束停擺。兩黨就撥款妥協,部分資金延至明年一月。參議院最新持續決議保障部分專案全年資金,其他部門撥款延至 2026 年 1 月 30 日,同時重新雇用因停擺裁員的聯邦員工。8 位民主黨參議員支持法案,與共和黨多數派達成共識。作為交換,共和黨承諾於 12 月中旬前表決醫療稅收抵免延長案。11 月 10 日,參議院以 60 比 40 通過新法案。2026 年 1 月 30 日前,雙方需再次協商全年撥款法案或新的臨時撥款措施,以維持政府運作。

財政部在部分聯邦支出暫停期間仍持續發行債券,導致財政部一般帳戶(TGA)餘額 10 月回升。期間,ON RRP 底線未能有效對沖流動性收緊,金融機構準備金大幅下降,成為美元流動性緊張主因。政府重啟後,支出回復有望釋放系統流動性。勞工統計局(BLS)編製的就業數據及停擺期間 CPI 通膨數據也將陸續公布。

本週將公布美國 ADP 就業變動、房地產及建築業數據、FOMC 會議紀要,以及紐約、費城、堪薩斯製造業指數。市場預期本週及未來數週將迎來更多長期延遲的官方經濟數據,增添不確定性。私部門數據也將在多領域提供指引。(1)

DXY

美元兌歐元走高,兌日圓持平,交易員關注聯準會是否 12 月降息。(2)

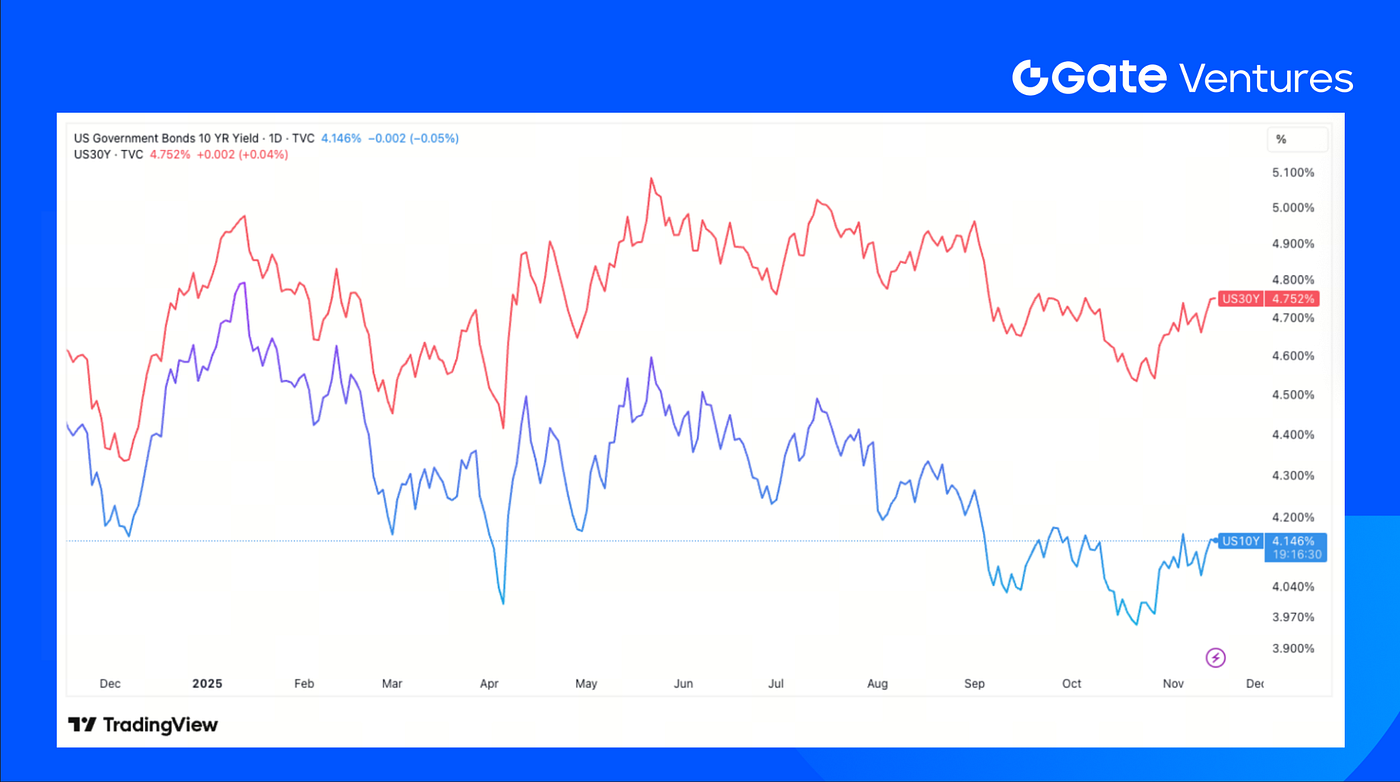

美國 10 年與 30 年國債殖利率

上週美國短期及長期國債殖利率小幅上揚,債券價格走低,市場靜待關鍵經濟數據公布。(3)

黃金

黃金價格上週突破 4,200 美元,但週五因聯準會官員發表鷹派降息言論而重挫逾 3%。(4)

加密市場概覽

1. 主要加密資產

BTC 價格

ETH 價格

ETH/BTC 比率

本週 BTC 跌幅達 9.9%,ETH 下跌 13.67%。BTC ETF 資金淨流出 11.1 億美元,ETH ETF 資金淨流出 7.29 億美元,單週流出量刷新歷史第三大紀錄。(5)

市場情緒明顯惡化,恐懼與貪婪指數(指標名稱)降至 14,進入極度恐慌區。ETH/BTC 比率再跌 4% 至 0.033,持續下行。(6)

2. 總市值

加密貨幣總市值

除 BTC 和 ETH 外加密貨幣總市值

除前十主導幣外加密貨幣總市值

加密貨幣總市值下滑 9.4%,除 BTC 和 ETH 外市場下跌 6.17%。其他代幣跌幅較小為 7.15%,凸顯 BTC 和 ETH 為本波下跌主要動能。

儘管整體市場遭遇拋售,Zcash、Dash、Decred 等隱私幣表現亮眼,成為少數強勢板塊。

去中心化永續合約交易板塊中,ASTER 表現突出,永續市場每日回購收入約 170 萬美元。

目前山寨幣整體已進入深度出清階段,僅不到 5% 持有人處於獲利。

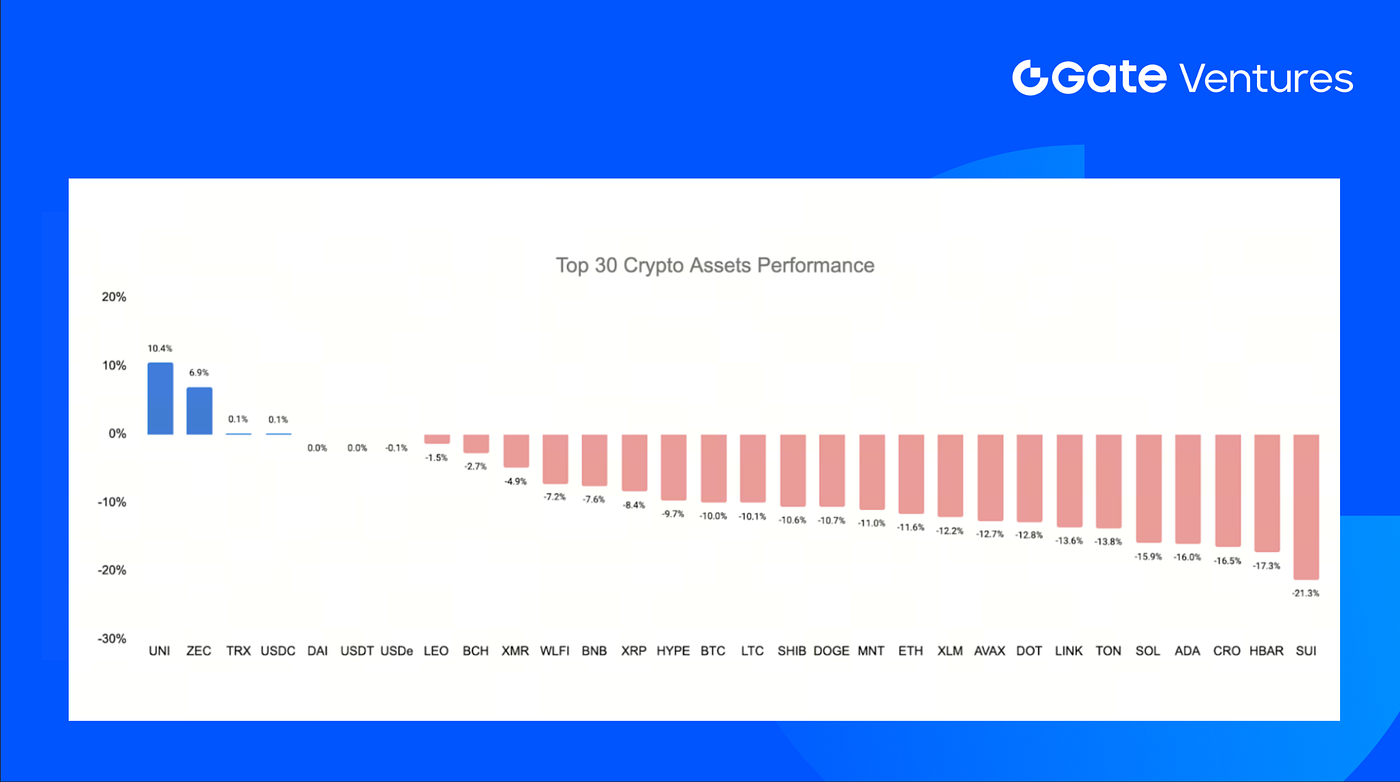

3. 市值前 30 大加密資產表現

來源:Coinmarketcap 與 Gate Ventures,統計至 2025 年 11 月 17 日

市值前 30 名代幣平均跌幅約 12%,僅 UNI(Uniswap)、ZEC(Zcash)收漲。

UNI 上週上漲 10.4%,受代幣經濟升級提案熱議推升。該方案導入長期討論的手續費機制調整,將協議部分收入投入代幣池(銷毀代幣)。(7)

ZEC 本週上漲 6.9%,基本面持續向好。隱私交易量創新高,單週達 18 萬筆。(8)

4. 新幣上市

Pieverse 為合規導向 Web3 支付基礎設施,將區塊鏈時間戳轉化為法律認可商業收據及發票,促進鏈上活動與現實財務憑證的順暢連結。

代幣首發價約 0.22 美元,目前升至 0.28 美元區間,獲 Bybit、Binance Alpha、Gate 等主流平台上市支持。

加密市場重點

1. Tether 擬投資 Neura Robotics 11.6 億美元,布局 AI 及人形機器人領域

《金融時報》報導,Tether 正洽談主導 Neura Robotics 11.6 億美元融資,估值區間 93 億至 116 億美元。Tether 今年前三季獲利逾 100 億美元,積極布局 AI、資料中心、能源及礦業。Neura 將推動人形機器人產業落地,主要聚焦工業及家庭市場,目標 2030 年達 500 萬台,逐步加劇與特斯拉競爭。(9)

2. Sky Protocol 發布通證化風險資本及 Sky Intents 全新路線圖

Sky Protocol 公布最新路線圖,涵蓋八大重點發布。其中,SkyLink 跨鏈相容橋及高級風險流動性代幣 srUSDS 為核心。方案導入通證化外部初級 / 高級風險資本(EJRC/ESRC)、Hyperliquid 平台回購系統及 Sky Intents,統一 Sky 生態資產交易。更新還包括 SkyLink SSR 多鏈 sUSDS 存取基礎設施及生成器系統重構,簡化 Sky 穩定幣架構。(10)

3. Arc 區塊鏈擴展機構外匯交易及全球穩定幣合作夥伴網絡

Circle 擴展 Arc L1 與 StableFX,打造全天候鏈上外匯引擎,允許獲批機構原子結算及 RFQ 定價交易穩定幣貨幣對。Circle Partner Stablecoins 計畫接入區域性非美元穩定幣,包括 BRLA、AUDF、KRW1、QCAD、ZARU、PHPC,融入 Arc 及 Circle 支付網路。雙方協力構建全球可編程外匯方案,迎接 Arc 2025 年主網上線。(11)

重要創投交易

1. Lighter 融資 6,800 萬美元,估值 15 億美元,擴展以太坊去中心化永續合約及加密貨幣現貨交易

Lighter 由哈佛學霸及前 Citadel 工程師 Vladimir Novakovski 創立,Founders Fund 與 Ribbit Capital 領投,Haun Ventures、Robinhood 參投,完成 6,800 萬美元融資。採用股權及代幣認股權結構,估值約 15 億美元。項目定位於以太坊 Layer 2,專注永續及即將上市的加密貨幣現貨交易,強調所有金融活動的透明與公平驗證,交易量已躍升頂級 Layer 2 行列。(12)

2. a16z crypto 領投 1,000 萬美元融資,Seismic 助力 Fintech 接入隱私區塊鏈

Seismic 為專注隱私區塊鏈基礎設施的新創,致力協助 Fintech 保護客戶資料。a16z crypto 領投 1,000 萬美元,Polychain、Amber Group、TrueBridge、dao5、LayerZero 參投,總融資達 1,700 萬美元。創辦人 Lyron Co Ting Keh,Seismic 為 Brookwell、Cred 等合作夥伴提供私密交易鏈路,定位為 Stripe 支援的 Tempo 替代方案。此輪資金將用於擴展法幣、加密貨幣接入通道與金融卡方案,預計 2026 年初開始營收。(13)

3. Shodai Network 完成 250 萬美元種子輪融資,致力解決加密「有毒資本」問題

Shodai Network 由 Consensys 前成員 Simon Brown、Dr. Michael Norman、Bryan Peters、Victor Leipnik 創立,獲 Consensys Software、Consensys Mesh 及 Joe Lubin 支持,完成 250 萬美元種子輪融資,專注解決加密領域長期存在的「有毒資本」問題。Shodai 正建構創辦人網絡及募資平台,開發新型資本工具及治理架構,協助 Web3 早期團隊獲取更健康且激勵機制相符的資本,避開不合理的代幣經濟結構障礙。(14)

創投市場數據

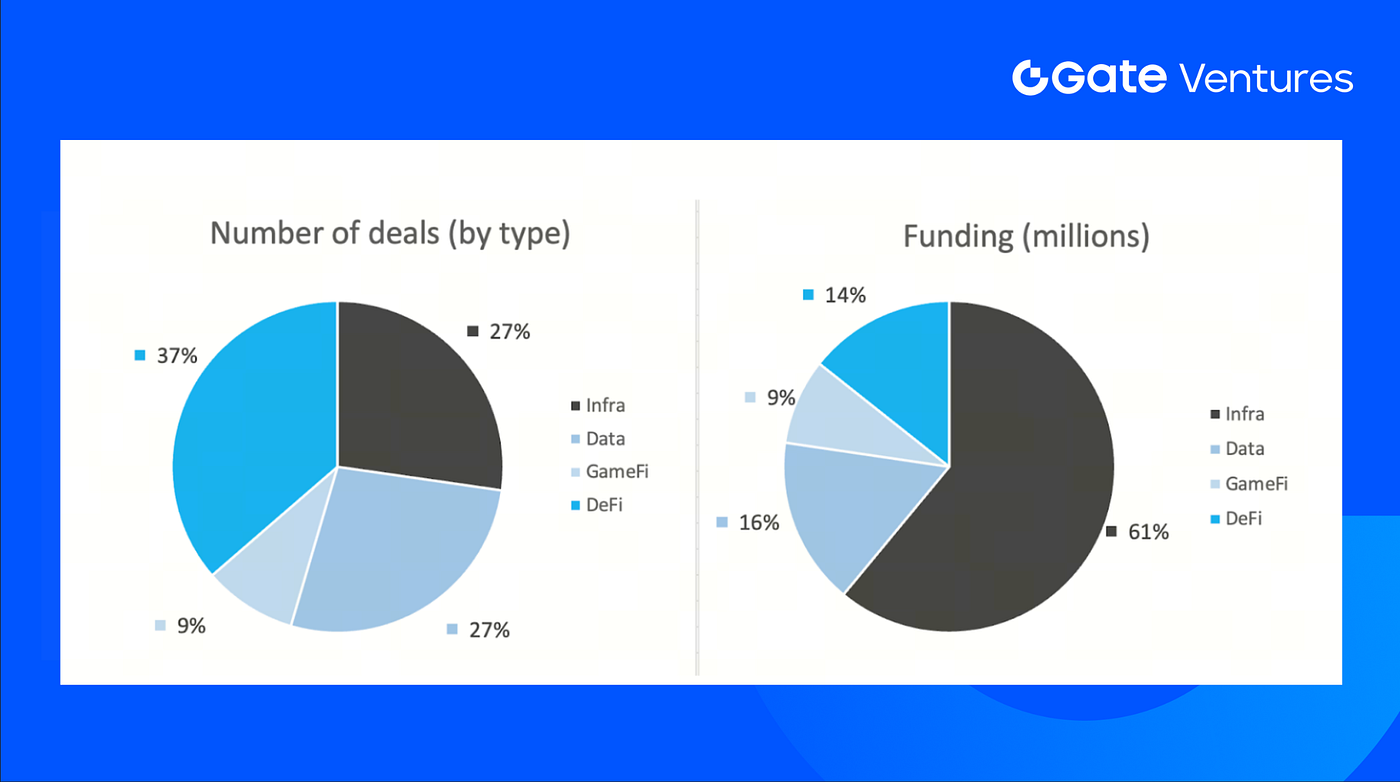

上週成交項目共 11 筆,其中 DeFi 佔 4 筆(36%)、Infra 與 Data 各 3 筆(各佔 27%),GameFi 1 筆(9%)。

每週創投交易摘要,來源:Cryptorank、Gate Ventures,截至 2025 年 11 月 17 日

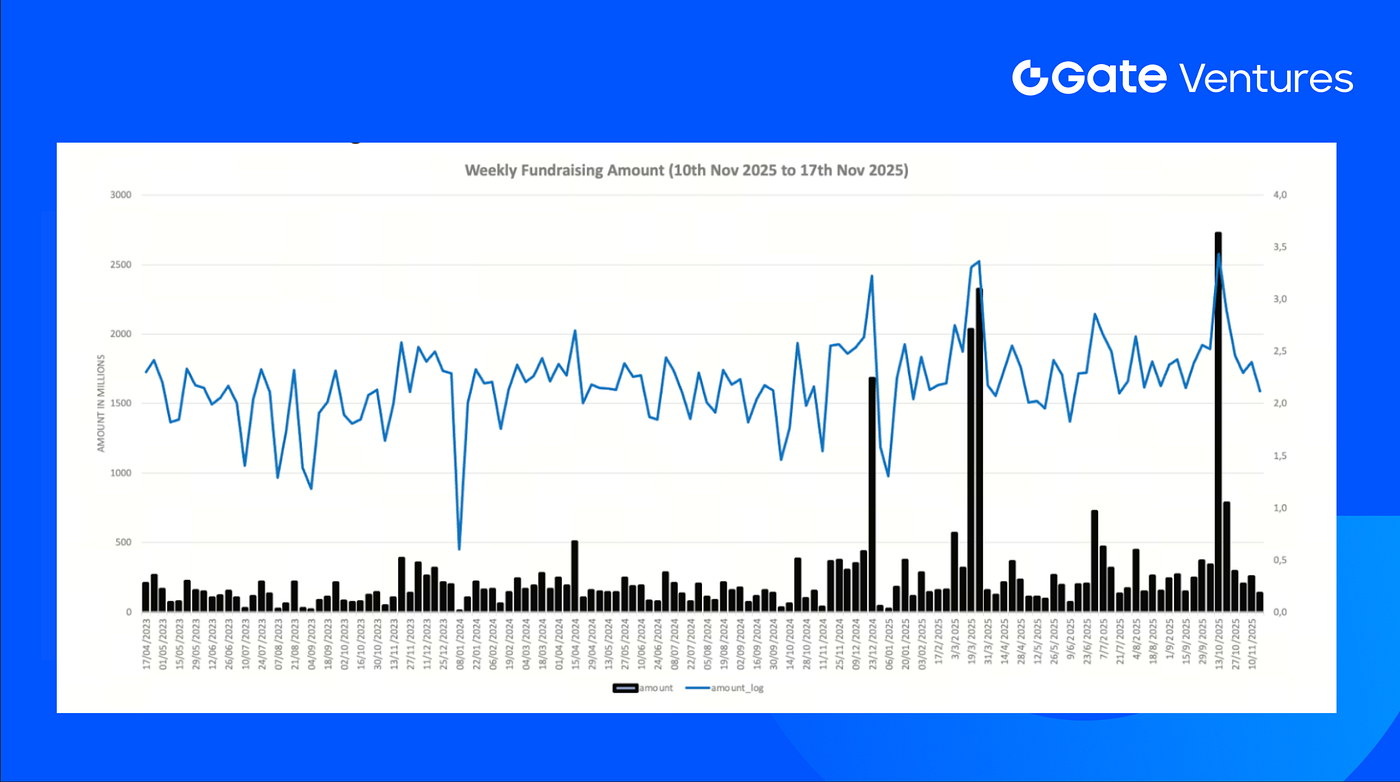

上週公開融資總額為 1,320 萬美元,全部項目均公開融資金額。Infra 板塊最高 8,000 萬美元。主要融資案:Lighter 6,800 萬、Arcurat 1,100 萬。

每週創投交易摘要,來源:Cryptorank、Gate Ventures,截至 2025 年 11 月 17 日

11 月第二週總融資達 1,320 萬美元,環比下降 47%。上週融資較去年同期成長 63%。

關於 Gate Ventures

Gate Ventures 為 Gate.com 旗下創投部門,專注去中心化基礎建設、中介軟體與應用投資,協助推動 Web3.0 產業革新。Gate Ventures 與全球業界領袖合作,支持具備創新與能力的傑出團隊及新創企業,推動社會與金融互動模式革新。

本文不構成任何投資邀約、招攬或建議,請務必於投資前諮詢獨立專業意見。請注意,Gate Ventures 可能會限制或禁止部分地區用戶使用全部或部分服務,詳情請參閱相關用戶協議。

參考資料:

- S&P Global 每週經濟前瞻,https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-17-november-2025.html

- DXY 指數,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- 美國 10 年國債殖利率,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- 黃金價格,TradingView,https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC 與 ETH ETF 流入數據,https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC 恐懼與貪婪指數,https://alternative.me/crypto/fear-and-greed-index/

- Uniswap 手續費機制調整提案,https://www.dlnews.com/articles/defi/uni-token-soars-as-uniswap-leadership-proposes-fee-switch/

- ZCash 表現,https://zechub.wiki/dashboard

- Tether 擬投資 Neura Robotics 11.6 億美元,布局 AI 及人形機器人領域,https://www.theblock.co/post/378952/tether-may-lead-1-2-billion-round-in-german-robotics-startup-ft

- Sky Protocol 發布通證化風險資本及 Sky Intents 全新路線圖,https://x.com/tobalgarcia_/status/1989052401693966837?s=46

- Arc 區塊鏈擴展機構外匯交易及全球穩定幣合作夥伴網絡,https://www.theblock.co/post/378723/circle-arc-onchain-fx-engine-multi-currency-stablecoin-program

- Lighter 融資 6,800 萬美元,估值 15 億美元,擴展以太坊去中心化永續合約及加密貨幣現貨交易,https://fortune.com/2025/11/11/lighter-fundraise-founders-fund-ribbit-capital-haun-ventures-robinhood-vladimir-novakovski/

- a16z crypto 領投 1,000 萬美元融資,Seismic 助力 Fintech 接入隱私區塊鏈,https://fortune.com/2025/11/12/crypto-startup-seismic-raises-10-million-to-help-fintechs-protect-customer-data/

- Shodai Network 完成 250 萬美元種子輪融資,致力解決加密「有毒資本」問題,https://x.com/shodai_network/status/1988637805765910741?s=20

相關文章

鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)