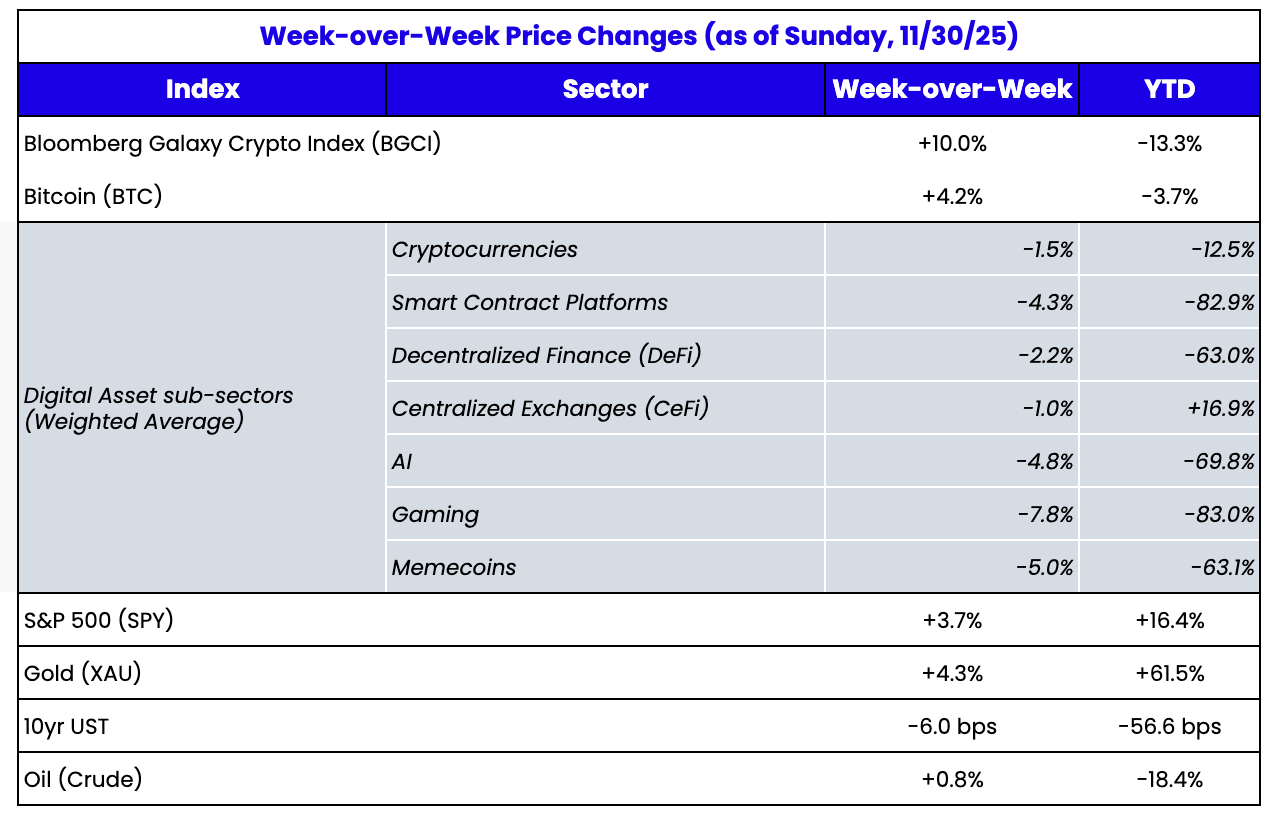

來源:TradingView、CNBC、Bloomberg、Messari

或許,現階段已接近風險區間的底部

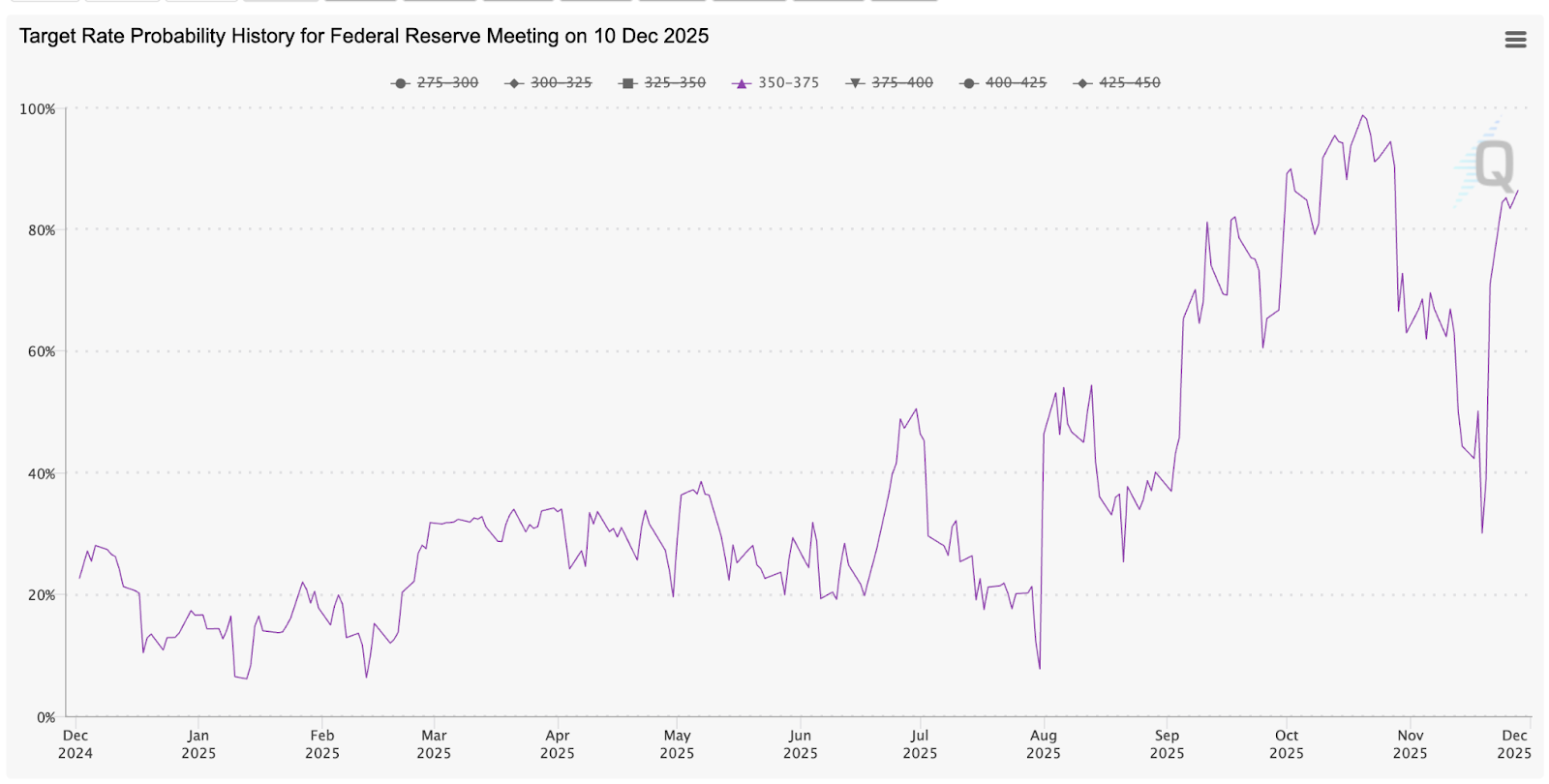

在過去 8 週中,數位資產市場有 7 週呈現下跌走勢,過去一週雖一度反彈,但於週日晚間日本市場開盤後再度回落(日經指數下跌,日圓債券殖利率上升)。加密貨幣首次下跌始於 Binance 等交易所於 10 月 10 日發生故障,距離 FOMC 會議尚有三週,而 11 月主要疲弱(事後分析)則歸因於美國聯準會主席鮑威爾的鷹派言論。12 月降息預期在 11 月持續下滑,從接近 100% 的機率降至最低 30%,導致股市及加密市場整月下行。

然而,11 月最後一週出現明顯轉折。核心 PPI 通膨率降至 2.6%,低於預期的 2.7%;政府關門後有限的勞動市場數據也顯示經濟正在降溫,甚至瀕臨萎縮。12 月降息預期迅速回升至近 90%,股市強勁反彈,11 月收盤轉為正值。此外,美國前總統川普暗示已知悉下一任聯準會主席人選,預測市場幾乎全面押注 Kevin Hassett,其以推動川普政府政策一致的快速降息聞名,並且整體偏向宏觀多頭部位。

那麼,為何數位資產在壞消息時劇烈下跌,卻在利多消息下難以反彈?

目前尚無明確答案。

過去也曾出現類似階段,基本面偏多但價格卻無法上漲(如 2021 年 5-6 月及 2025 年 4 月),但這次情勢略有不同。現階段,多數數位資產投資意願極低,卻沒有明確原因,與過往明顯不同。以往,無論是在下跌前或市場滯後時,至少能透過與基金、交易所、券商及業界領袖交流,分析背後原因。但本輪拋售幾乎沒有明確邏輯。

近期,Bill Ackman 表示,他在 Freddie Mac 和 Fannie Mae 的投資因 與加密價格相關性 而受損。雖然這些資產的投資邏輯截然不同,但考量傳統金融、零售及加密投資者高度重疊,這種現象在邏輯上可被理解。原本相對獨立的產業如今與其他領域高度融合。長期而言,這有助產業發展(金融產業不應完全割裂),但短期卻帶來顯著壓力,因為加密資產常成為多元化投資組合中最先被拋售的部分。同時,這也解釋了加密產業參與者難以掌握拋售源頭——很可能並非來自業界內部。加密市場高度透明,而傳統金融仍是「黑盒」。目前,這個黑盒主導資金流向與市場動態。

弱勢行情的可能成因

除了顯而易見的因素(教育不足及大量劣質資產),加密市場持續下行可能還有更深層的邏輯。

長期以來,普遍認為資產必須兼具金融、實用與社交價值,才具備真正價值。多數數位資產最大問題在於,價值主要來自社交價值,而社交價值最難量化。事實上,今年稍早在Layer 1 區塊鏈代幣(如 ETH、SOL)的分部估值法分析中,亦是先計算相對較小的金融與實用價值,最後反推社交價值。

因此,當市場情緒低落時,主要依賴社交價值的代幣理應大幅下跌(實際如此——如 Bitcoin、L1、NFT 及 memecoin)。相反,金融及實用價值比重較高的資產應有較佳表現,雖然部分確實如此(如 BNB),但多數卻未見(如 DeFi 代幣、PUMP),此現象頗為異常。

理論上,應有資金進場維持穩定,但目前並不明顯。事實上,更多投資人在弱勢時加碼,預期後市仍將疲弱,即使僅憑動能與技術分析。Dragonfly(知名加密創投)以 一篇深度文章 支持 Layer-1 代幣估值,其觀點亦受到 SOTP 分析啟發。Dragonfly 基本認同該報告最後兩段:現階段以收入及實用價值為基礎的估值並不重要,因為未來全球資產都將遷移至區塊鏈軌道。雖然這不代表任何單一 Layer 1 代幣便宜,但整體而言,所有區塊鏈總價值都很便宜,押注任一 Layer 1 代幣本質上是投資其成功機率。產業遠景比現有應用更重要。若價格持續下跌,預期將有更多類似分析出現。

此外,每次加密市場拋售都伴隨 Microstrategy(MSTR)及 Tether 的負面報導。即使 MSTR 已多次澄清相關質疑(不會被迫賣出),相關消息仍屢見不鮮。而 Tether 負面消息近期尤為突出。短短幾週,市場從「Tether 以 5000 億估值募資 200 億」變成「Tether 資不抵債」。

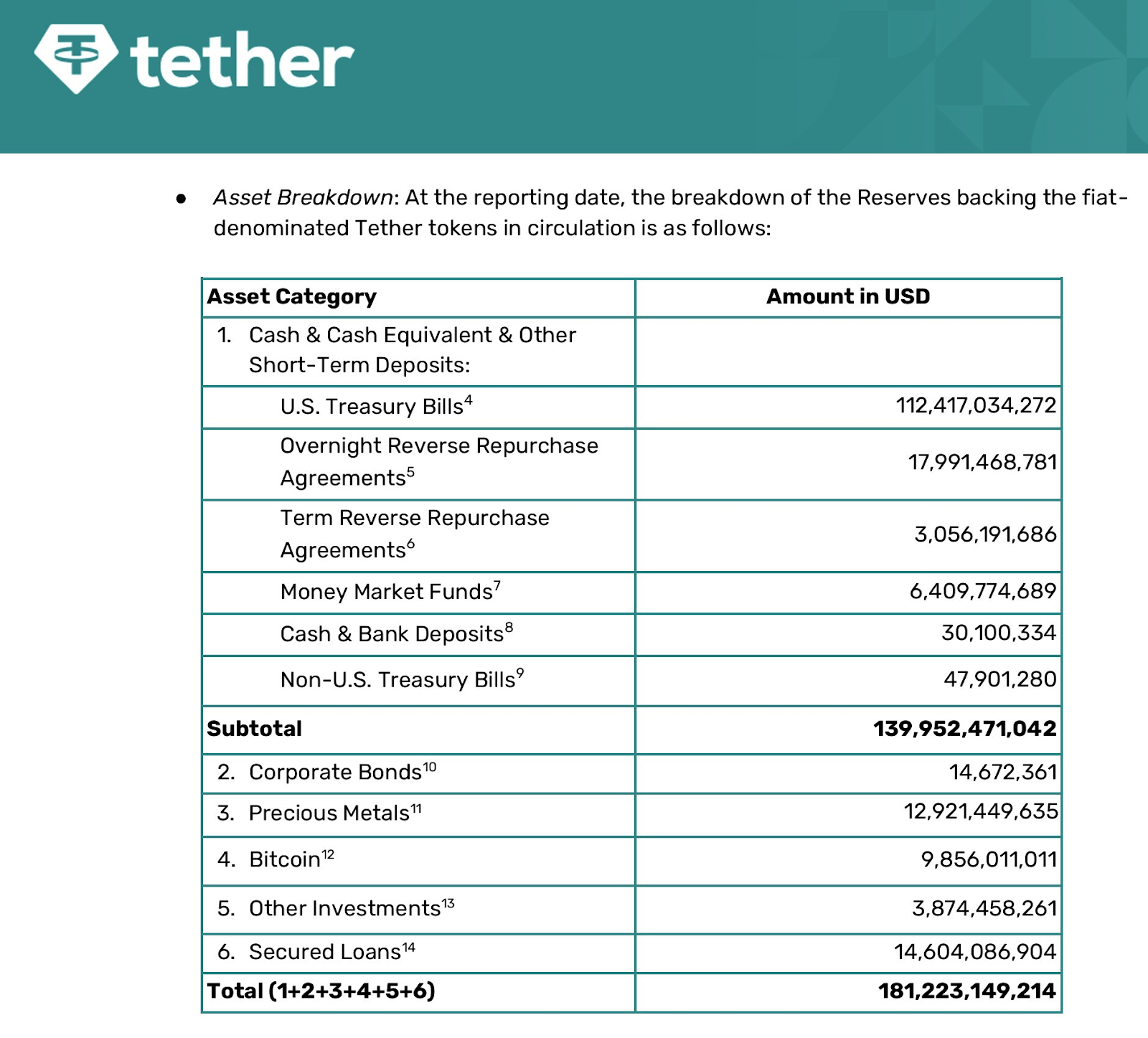

標準普爾近期將 Tether 信用評級下調至高風險等級,Tether最新審計報告(截至 9 月 30 日)顯示,美元穩定幣有 70% 由現金及等價物支持,30% 則由黃金、比特幣、公司貸款及股權緩衝支持。

來源:Tether

值得注意的是,此情況引發部分投資人憂慮,儘管這基本符合一家無資產配置監管的私營企業運作模式。當然,幾乎完全以現金作為抵押肯定比整個碎片化銀行體系來得安全。在相關法規生效前,暫不將 USDT 與銀行進行比較。

只有在大規模贖回超過 70% USDT 時,才可能造成流動性危機,但這種情況極不可能發生。因此,流動性疑慮並不成立。至於償付能力問題則不同。若其 BTC、黃金和貸款等 30% 資產出現損失,則需動用母公司其他資產,而這些資產並未明確作為 USDT 抵押。鑑於母公司獲利能力極強,這同樣不構成重大風險,投資人普遍認為這並非問題。但 Tether CEO Paolo Ardoino 仍進行了說明。USDT 從未出現脫鉤,顯示此問題並不實質存在,但相關消息可能導致市場情緒波動。唯一值得注意的是,既然市場更偏好現金及等價物,而 Tether 僅靠政府利息(1800 億資產每年 3-4% 利息,年獲利超過 50 億)即可獲得高額收益,為何仍持有其他投資。

綜合以上觀察,雖可嘗試從上述角度解釋市場下跌,但持續弱勢仍難以用現有邏輯完全說明。

免責聲明:

- 本文轉載自 [ar.ca]。所有版權歸原作者 [Jeff Dorman, CFA]所有。如對轉載內容有疑慮,請聯絡 Gate Learn 團隊,我們將即時處理。

- 責任聲明:本文所述觀點僅代表作者個人意見,並不構成任何投資建議。

- 本文其他語言譯文由 Gate Learn 團隊完成。除特別註明外,禁止複製、散布或剽竊譯文內容。

分享

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增