原本市場預期比特幣將迅速突破 10 萬美元,卻意外回落至 8 萬多美元。

然而讓加密貨幣圈更難受的是,幣圈之外的資產表現亮眼。黃金與白銀價格再創新高,黃金突破 5,000 美元,美國羅素 2000 指數連續 11 天跑贏標普 500 指數,A 股科創 50 指數單月漲幅超過 15%。

「ABC 投資法」(Anything But Crypto)的戲稱,依然在現實中上演。為什麼除了幣圈之外,其他市場都在上漲?川普回歸後的幣圈,又為何持續下跌?

從宏觀到微觀、從外部到內部,市場似乎正醞釀著更大的風暴:白宮面臨再度停擺、日本持續貨幣緊縮、川普及其政策的不確定性,以及加密市場內部的資金外流與 meme 幣資金虹吸。

宏觀的「三大壓力」

白宮再現「關門」危機

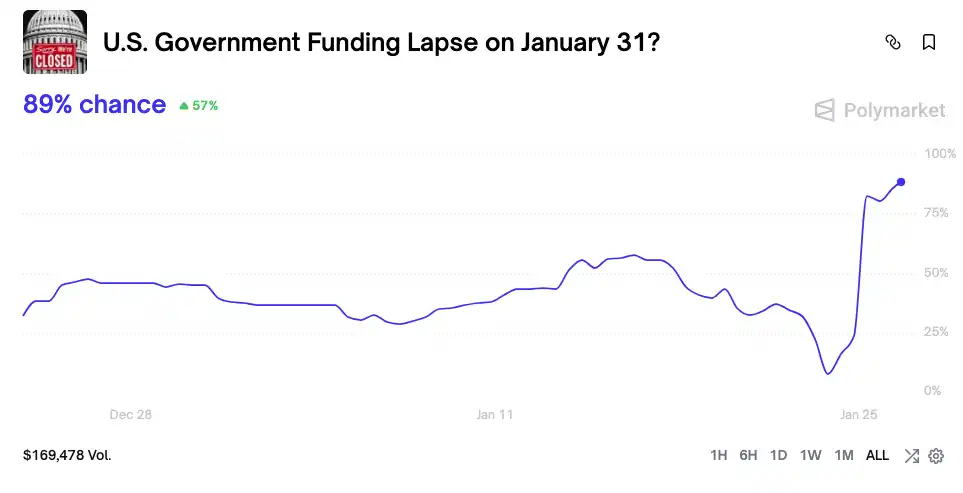

美國政府再度逼近關門邊緣。因明尼蘇達州再度發生聯邦執法人員開槍致死事件,民主黨參議員集體反對包含國土安全部經費的撥款案,導致 Polymarket 1 月 30 日的政府停擺風險飆升至 80%。

政府停擺代表財政支出凍結,數千億美元資金被鎖在財政部一般帳戶(TGA),無法流入市場。TGA 成為只進不出的金融黑洞,抽離市場流動性。2025 年 10 月那次停擺短短 20 天內,就從市場抽走超過 2,000 億美元,影響堪比多輪升息。

當銀行體系準備金遭 TGA 大量吸走,市場資金成本隨之飆升。最先感受到壓力的,永遠是對流動性最敏感的幣圈。

回顧 2025 年 10 月那次長達 43 天的停擺,比特幣價格走勢極為戲劇化:

• 停擺初期(10 月 1 日-10 日):比特幣於 10 月 6 日創下 $126,500 歷史新高。市場普遍認為政府停擺凸顯去中心化貨幣價值。

• 停擺中期(10 月 11 日-11 月 4 日):停擺期超乎預期,政策真空下,幣圈遭遇 1011 流動性黑天鵝事件,暴跌至 $102,000,較高點下跌逾 20%。

• 停擺後期(11 月 5 日-12 日):價格於 $110,000 附近震盪,停擺結束前並未明顯反彈。

吃過一次苦頭,這次市場對政府停擺的反應更直接且迅速。在停擺風險飆升的 24 小時內,比特幣就從 $92,000 跌破 $88,000。市場顯然已吸取教訓,不再將政府停擺視為利多,而是直接將其視為流動性利空。

日本的「蝴蝶效應」

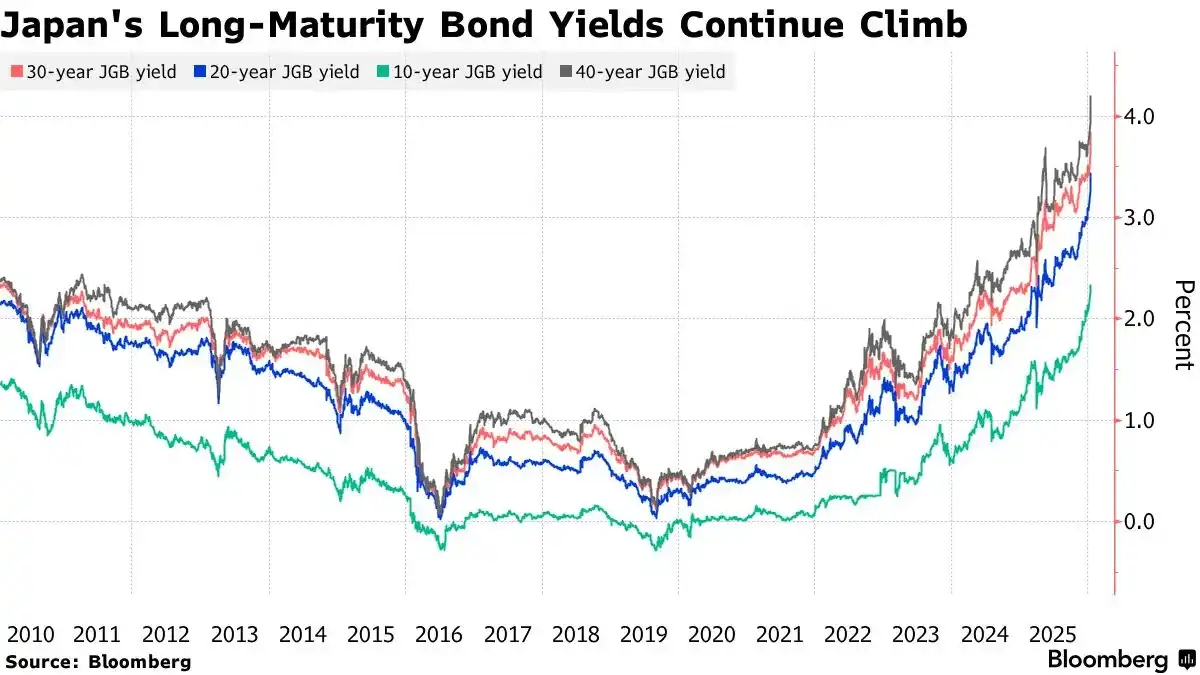

壓垮駱駝的另一根稻草來自東京。2026 年 1 月 19-20 日,日本 10 年期國債殖利率飆升至 2.330%,創下 27 年新高。

日本央行升息與財政擴張預期推升國債殖利率,創 1999 年以來新高

背後是日圓套利交易的逆轉。過去,投資人借低利率日圓,轉投美元資產(如美債、比特幣)以獲取高收益。

但如今,日本央行開始升息(2025 年 12 月調升至 0.75%),新任首相高市早苗宣布終止財政緊縮,計畫大規模投資與減稅,引發市場對日本財政狀況的嚴重疑慮,導致國債遭拋售、殖利率飆升。

更關鍵的是,日本經濟基本面支撐高利率成為長期趨勢。日本總務省數據顯示,2025 年 11 月失業率維持 2.6%,連續 59 個月達「完全就業」。勞動市場強勁,給日本央行持續升息的信心。本週五(1 月 31 日)將公布 12 月失業率,市場普遍預期維持低檔,進一步強化升息預期。

日債殖利率飆升推高全球借貸成本,並壓縮日圓套利交易利差。套利交易者被迫平倉離場,賣出美元資產換回日圓,帶動全球市場流動性緊縮,這一趨勢恐將持續。

關鍵數據前的「避險期」

本週四凌晨 3 點(台灣時間)聯準會 FOMC 將公布利率決策,主席鮑爾將召開貨幣政策記者會;週五日本公布 12 月失業率,美國公布 12 月 PPI 數據。

數據發布的關鍵週,主力資金普遍選擇進入「靜默期」,減少風險曝險,等待不確定性明朗。這種避險情緒進一步加劇市場賣壓。

歷史數據顯示,FOMC 決議公布前 5-7 天,比特幣價格多數表現疲弱,呈現「會前先跌」的規律。例如 2025 年 12 月 FOMC 會議前,比特幣從 $94,000 高點回落至 $90,000;2025 年 10 月會議前,則從 $116,000 跌至 $112,000 以下。

這背後是大型機構投資人的避險操作。在聯準會政策明朗前,他們傾向降低風險資產部位,以應對潛在的政策變數。

流動性的「翹翹板」

缺乏宏觀流動性增量,全球市場與幣圈內部都陷入流動性存量的拉鋸戰,幣圈流動性被外部市場吸走,BTC 等主流幣的流動性又被 meme 幣進一步抽離。

比特幣 ETF vs 黃金 ETF

若說宏觀因素屬於長線隱憂,資金流向則是眼前的直接壓力。

比特幣現貨 ETF 於 2025 年初核准,曾被視為牛市引擎。但數據顯示,自 1 月中旬起,ETF 資金流入明顯放緩,甚至連續 5 天出現淨流出,總額高達 17 億美元。

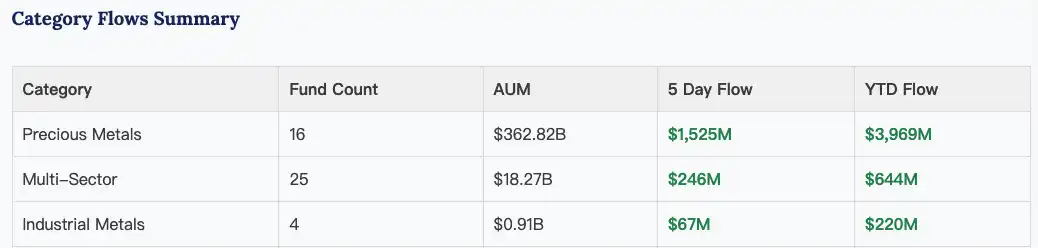

同時,黃金與白銀 ETF 持續吸金。2025 年,黃金 ETF 創下自 2020 年以來最強勁資金流入,總持有量增加逾 220 噸。

進入 2026 年,這一趨勢未減,1 月前三週,黃金白銀等貴金屬 ETF 淨流入高達 40 億美元。

貴金屬 ETF 自 1 月以來總流入約 40 億美元|來源:ETF Action

這種強烈對比反映市場風險偏好出現根本轉變。在宏觀不確定性升溫下,資金正從高風險的比特幣流向傳統避險資產如黃金和白銀。

Meme 幣再度吸血

宏觀寒冬下,加密市場內部分化明顯。一方面比特幣持續走弱,另一方面 Meme 幣卻異軍突起。

名為「尼采企鵝」(Nietzschean Penguin, $PENGUIN)的 Solana Meme 幣,因白宮官方推特發布一張川普與企鵝的 AI 合成圖,兩天內暴漲百倍,市值一度達 1.7 億美元。

這背後反映出極度壓抑的市場情緒。

當宏觀敘事無效、價值投資失靈、ETF 資金流入放緩,1011 事件後幣圈失去財富效應,存量資金開始湧入 Meme 幣,尋求短線暴利機會。

這是一種「末日狂歡」與「想回本」的心態:既然價值幣不上漲,只好轉向投機型代幣。

但這種「追高」與「回本」情緒,往往更容易被「做局者」捕捉與收割。「尼采企鵝」兩天內獲得 A16Z、Solana 官方推特、白宮及馬斯克帳號多次轉發,顯示背後有備而來。

白宮官方推特兩天內發布三則「企鵝」相關貼文

回顧過去,$Trump、$幣安人生,每當情緒高漲、背景強勢的快速專案結束後,往往都伴隨大盤暴跌。這種情緒擴散進一步抽離主流幣流動性,形成惡性循環。

只是目前幣圈流動性已遠不及 2024 年 12 月及 2025 年 10 月,因此即便白宮與多個推特大號助推,「尼采企鵝」的上限也僅止於不到 2 億美元。

風暴還會持續嗎?

雖然關於 BTC 是否有「四年週期」的爭論愈演愈烈,但自 2025 年 10 月 11 日比特幣跌破 11 萬美元後,幣圈似乎已進入熊市,流動性在三個月的震盪中愈發稀薄。

但這一次,市場局勢更為複雜。短線走勢將取決於華府政治角力、聯準會政策訊號,以及科技巨頭財報表現。

長線來看,全球經濟似乎因地緣政治緊張,深陷債務-寬鬆-泡沫循環,難以自拔。

而川普依舊像一顆隨時可能引爆的「炸彈」。

1 月 17 日,川普政府威脅對丹麥、挪威、瑞典、法國、德國等八個歐洲國家加徵 10% 進口關稅,迫使其在格陵蘭島議題讓步。儘管 1 月 21 日與北約秘書長會談後暫時放棄關稅威脅,但「交易的藝術」依舊充滿變數。

1 月 24 日,川普又威脅對加拿大所有出口美國商品徵收 100% 關稅,以阻止其與中國簽署貿易協議。

沒有人能預測他為了中期選舉連任,下一步還會有什麼「瘋狂」舉動。

對投資人而言,當下或許不是追高其他資產的時機。在「一月圍城」中,保持耐心與謹慎,等待宏觀迷霧散去,也許才是最佳選擇。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [EeeVee] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 時,不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?