美元體系的悲歌

金色财经_

來源:智堡Mikko

起源

當下的全球經濟與貨幣體系是美式全球化的造物,在擺脫黃金的限制以後,美式全球化運行在三個關鍵機制之上:

美元作為單一的主導貨幣,美國的需求作為全球經濟的增長來源。簡言之,美國生產貨幣,非美囤積貨幣;美國出口需求,非美出口供給。這形成了巨量的雙邊貿易流動。

得益於金融(銀行)的自由度以及純信用貨幣的擴張能力,美元體系在資本流動不受限制的前提下滲透至全球,美元信貸/存款、美元資產/負債鏈接起美國與非美經濟體,形成巨量的雙邊資本流動。

美國作為美元區的管理者,作為國際秩序的主導者(霸主/爹味)。

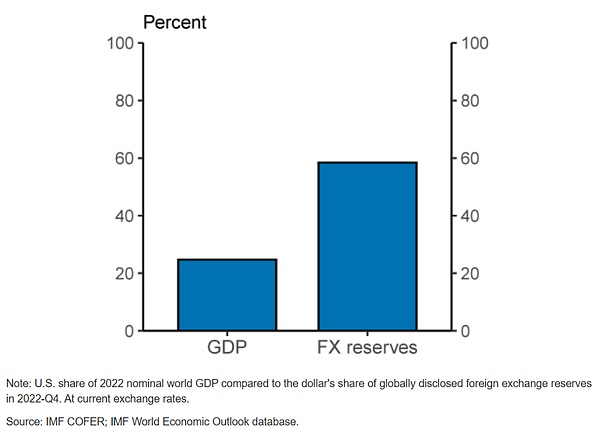

現如今,美元體系中充斥著各類天文數字,這些數字已經超出了美國本土經濟的體量。這是因為非美經濟體的高增長(收入)需求和資產配置需求(遠期/定期的美元收入),都需要基於美元體量的持續擴張來完成。

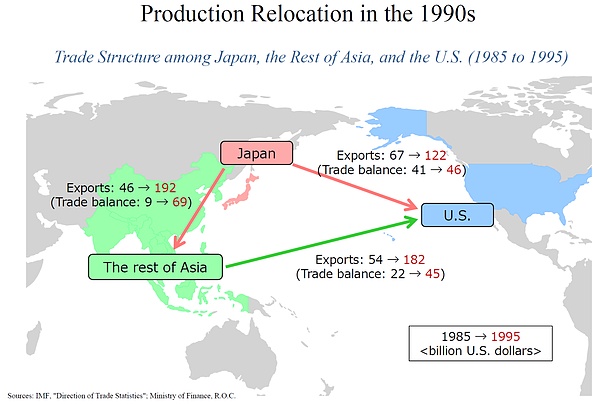

隨著柏林牆的倒塌與中國入世,美式全球化迎來了巨量適齡勞動人口的湧入,區域內的美元勞動收入向更低成本的工人轉移,完成了美元區域內的收入再平衡。而區域內的一些經濟體則因適齡勞動人口的下降(老齡化),轉移了本國的勞動收入。

圖:收入的轉移

全球範圍內更低的平均工資,使得菲利普斯曲線被拉平,進而壓低了通脹。與此同時,傳統貨幣政策/財政政策寬鬆拉動本地需求以刺激產出(缺口)和通脹的做法因跨境資本流動的完全自由化而失靈。用白話來說,全球供給很快會吸收掉地方需求的小幅刺激,以至於我們在疫情前經歷了非常長一段時期的低通脹,且央行沒有理由在低通脹環境內收緊貨幣政策,這導致全球利率也被壓低。

美式全球化在疫情前的一個特徵,即發達經濟體低增長、低通脹彈性和低利率共存的環境,對應的則是部分新興經濟體的高增長、更敏感的通脹彈性以及更高的利率。發達經濟體的投資需求轉移到了新興經濟體,新興經濟體的適齡勞動人口輸出了通縮壓力。

在這個對稱的失衡過程中,真正的受益者是(跨國)企業部門。企業部門享有非常低廉的利率環境,靈活的稅收身份和全球化的市場收入。

舉例而言,以蘋果為例:

- 其銷售收入佔據全球手機市場的份額極高

- 可在全球勞動力成本最為低廉的經濟體部署自己的生產基地

- 基於不同國家的生產和資源稟賦,切碎自身的供應鏈與分工

- 可在全球最大的股票市場進行權益融資

- 其債券融資利率比一些主權國家還要低,且可以跨境進行多幣種融資

- 避稅自由,其有效稅率並不由美國政府決定,而由其稅收屬地決定

- 其鉅額美元收入可在全球範圍內進行大類資產配置

但主權部門則受限於國界,居民部門則受限於公民身份,且兩者都不具備企業的跨境身份複製能力。

許多有洞見的研究者都發現了當下的全球化與半個世紀前全球化的不同之處。彼時,國際資本流動的管制和政府部門的儲備行為,意味著全球化是自上而下的,也因此,當時的全球化問題,可以自上而下的通過所謂全球協同,或者某種超主權機制來解決。但是現階段的全球化中,企業部門更加遊刃有餘。換言之,全球化三個字的意義,對於企業來說其含義更為豐富。

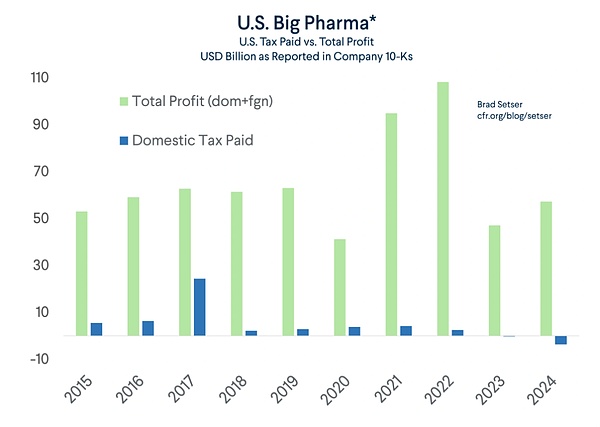

美國政府(不僅僅是特朗普政府)早已發現了美元區/美元體系的這一特性。拜登/耶倫在任時,亦試圖通過“供給側經濟學”來達到“製造業迴流”的目標,也試圖通過“全球稅制”,來把部分美國企業轉移到海外的稅基損失迴轉到境內;移民同樣也是一種勞動收入再平衡的方式(壓低美國平均工資)。

圖:大藥企不在本地交稅

特朗普的打法與他們不同,但他的目標同樣是讓製造業/企業迴流、提高本土就業並且改善美國的雙赤字問題,關稅應運而生。

關稅

關稅為什麼要針對所有經濟體無差別施加?本質上關稅就是耶倫“全球稅制”的另一種表達。

如果你對一些經濟體過於仁慈,那麼很快那些存在貿易順差和美元積累的經濟體的商業實體會通過轉口貿易或者直接的FDI把本國的貿易商品包裝成低稅區國家的商品,就像那些巨頭科技/製藥企業把自己的營收囤積在避稅天堂那樣,18-19年以後,一些東南亞國家和墨西哥就承擔了“出口中轉”的職能。

圖:凡事都跟日本比

Trump的新政並沒有把服務貿易涵蓋進來,這說明他根本沒有定位到貿易問題的核心,他忽視了荷蘭、盧森堡和瑞士,而這些國家則是美國服務貿易的巨大收入來源國。換言之,他既然決定打擊非美盈餘經濟體,為什麼不打擊作為幫凶的本國企業部門?因為創造這些盈餘的正是本國的一些巨頭企業。

由於關稅的機制並不是單邊的,還涉及非美國家之間的動態雙邊關稅,Trump也可以通過二道關稅進行進一步的插手,但其他非美國家並不是NPC,非美經濟體可以通過主動的反制,以及非美之間的內部再平衡來作為應對。

但再平衡不解決增量問題。美國需求的退出,意味著你要維持原來的貿易格局,就必須有一個經濟體提供美元區退出而缺失掉的總需求,代替美國來承擔雙赤字。

因此,未來一段時間內,國際貨幣體系會出現多個鏡像的,庸俗的問題:

- 美國不提供總需求,誰來提供總需求?怎麼提供?哪個經濟部門提供?

- 美國想要攫取的關稅收入,最終由誰來承擔?是美國居民和企業還是非美的居民和企業?

- 哪個國家來承下特里芬難題的困境?擴大並輸出自己的本幣來提供“全球增長”?

- 哪個國家的資本市場,來承接本幣擴大所帶來的儲備與投資需求?

- 如果沒有人願意承擔國際貨幣/國際安全這一公共品的責任,多邊國際貨幣結算又會是怎樣的格局?

從歐洲和中國的動向來看,兩大典型的順差國都開始考慮內需的問題——歐洲是通過擴大國防開支,我們則是有轉向消費驅動的跡象。但很顯然,正如Trump所期許的製造業迴流那樣,改變原有的經濟增長模式,都將是一個Decade級時間週期的系統工程。

關稅若是美國本國的消費者承擔,則以經濟增長和消費拖累為代價,若讓美國本土的巨頭企業承擔,則以企業利潤(增長)、資本配置的下降(R&D/CAPEX/回購)和股票價值的損失為代價,並衝擊財富效應。若以其他國家為代價,則犧牲他國廠商/勞動者的收入、甚至匯率。

很遺憾,Trump班子所期待的初始效應(非美貨幣貶值),已經被美元因衰退預期的貶值替代,顯然投資者更擔心關稅最終由美國本土經濟增長為代價。

江河園林草案

在我看來,特朗普定位錯了全球化的問題,並且將關稅作為“Leverage”的做法反而使得自身的目標過於模糊。如果是我,我會提交一份江河園林草案替代合成肉般的所謂海湖莊園協議,來為美元體系踩下剎車,反正一樣是自爆:

- 重整本國財政收支,遏制醫保、社保、養老,砍殺社會福利安全網

- 效仿FHLB,設立聯邦中央基建基金/銀行,引入股權投資者,而非發行百年美債

- 撤軍的同時與盟友協商“反向馬歇爾計劃”,加強歐日對美FDI投資

- 深化科技巨頭反壟斷和離岸避稅行為,嚴控股票回購與分紅

- 優化銀行業監管,讓銀行重歸存/貸活動

- 撤銷TCJA,經由對外稅務局重新引入托賓稅,收緊跨境金融資本流動

- 一次性貶值,通過談判增加本國能源及其他商品出口

現如今,貝森特所處的狀況非常糟糕,一方面,他對關稅並沒有發言權,另一方面還需要在高債務的環境中為總統匪夷所思的TCJA“開脫”,沒有在根本上改變後疫情時代美國政府的爛賬問題,縮減政府僱員(文員)反哺製造業就業的想法也是異想天開,還不如直接建國企內部消化。

美元體系的悲歌

Trump還有足夠的空間停止對美元體系的深層破壞,但時間不等人,如果他繼續毅然決然地持續執行Miran文中的計劃,那麼我們可能確實處於某個重大的國際貨幣體系的轉折點。

貿易端的解耦只是商品、貿易融資與結算/計價貨幣之間的解耦,如果美國持續追求雙順差,那麼此後解耦的必然是資產/負債,或雙邊總資本流動的逆轉。美元信貸、美元債務/權益融資的規模都將在全球範圍內收縮。

此時,美元的儲備貨幣地位也會因為各國的“孤島化”和國際結算的新多邊格局而受到衝擊。各國的儲備資產、主權基金的資產配置、資管公司的資產配置和銀行的跨境融資將進一步配置到多幣種或(小概率)以某個超主權資產為替代/臨時錨(舊黃金,新BTC,or某種AI時代的新貨幣?),美國的資本市場將不可避免地迎來從超配到標配的減配過程。

美國赤字問題和財政的收支缺口可能無法在DOGE的努力下收窄,如若Trump進一步在美債的隱形違約上做文章(比如Miran文中提到的強制收取美債費用、或者縱容通脹),那麼美債的配置比例也將進一步下降。

圖:What DOGE?

這部分資金的撤出會帶來一個新的問題——去哪兒?是迴流?還是找到一個新的可以容納這部分資金投資(遠期回報)需求的龐大的資本市場?

最後,在極端情況下,美元匯率是否有可能被武器化?

三率逐底的終局

在我的研究生涯中,所見證的是美元體系中的三率逐底:

- 因低通脹催生的零利率和負利率政策

- 稅收逐底競爭,企業追求有效低稅率

- 匯率貶值以攫取更高的美元貿易份額

我們目前因為疫情的原因脫離了低利率和低通脹,而Trump的政策則針對稅率(雖然歪了),後期面對匯率格局的變化恐怕也是順理成章。

我不是Kindleberger,也不是Triffin,但我想,兩者若還在世,都會發現現如今美元體系的“錨”問題——通脹目標制,一種全球貨幣所錨定的卻只是本國的商品與服務價格,這又是否合理呢?

至此,我們大致梳理了美元體系的全框架要素:

- 特里芬難題、N-1問題以及經典的蒙代爾問題(三元悖論),即現行美式全球化體系中的失衡問題

- 美國的主體矛盾,作為美國(本我)、之於美元區的美國(自我)與美利堅治世(超我)

- 美國與非美經濟體之間的矛盾,涵蓋供與需、進與出、收與支、資產與負債等對稱性問題

- 經濟部門的錯位問題,主權、企業、個人的全球化維度錯位

- 貨幣/財政的錨(通脹目標制)問題

或許在Zoltan的框架中,資本、勞動與實物之間會經由久期這一概念建立起某種三位一體的平衡,但很可惜的是,他並沒能完成他的框架,而筆者也沒有實力勾稽起當代經濟學中國際收支(BoP)、國民收入賬戶(NIPA)和資金流(FoF)之間的價值網絡。

又或許Trump的自毀程序會留給我們一片充滿希望的廢墟?

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言