Dragon Fly Official

📊 比特幣何時反彈?— 市場分析

Dragon Fly 官方市場觀點

比特幣近期出現回調,讓交易者紛紛詢問下一次反彈何時到來。價格走勢顯示關鍵支撐位正在受到測試,而交易量和市場情緒則暗示潛在的反彈區域。

🔍 主要市場考量

• 支撐與阻力:BTC 正接近具有歷史意義的支撐區域

• 交易量分析:留意買盤增加,作為反彈信號

• 市場心理:恐懼與獲利了結常會加劇波動性

Dragon Fly 官方觀點:

“反彈取決於結構性支撐和資金流動,而非投機或猜測。”

📈 交易者展望

短期:密切關注BTC價格在支撐位附近,並觀察交易量激增以尋找反彈信號

中期:跟蹤市場趨勢與更廣泛的加密貨幣情緒以獲取確認

風險管理:設定明確的進出點;波動性可能帶來劇烈變動

Dragon Fly 官方見解:

“耐心和以結構為重的交易策略將勝過基於頭條新聞的反應性操作。”

🧭 主要重點

比特幣反彈的時機取決於市場結構、交易量和資金流動。理解這些因素的交易者能有效布局,抓住復甦機會。

#WhenWillBTCRebound?

Dragon Fly 官方市場觀點

比特幣近期出現回調,讓交易者紛紛詢問下一次反彈何時到來。價格走勢顯示關鍵支撐位正在受到測試,而交易量和市場情緒則暗示潛在的反彈區域。

🔍 主要市場考量

• 支撐與阻力:BTC 正接近具有歷史意義的支撐區域

• 交易量分析:留意買盤增加,作為反彈信號

• 市場心理:恐懼與獲利了結常會加劇波動性

Dragon Fly 官方觀點:

“反彈取決於結構性支撐和資金流動,而非投機或猜測。”

📈 交易者展望

短期:密切關注BTC價格在支撐位附近,並觀察交易量激增以尋找反彈信號

中期:跟蹤市場趨勢與更廣泛的加密貨幣情緒以獲取確認

風險管理:設定明確的進出點;波動性可能帶來劇烈變動

Dragon Fly 官方見解:

“耐心和以結構為重的交易策略將勝過基於頭條新聞的反應性操作。”

🧭 主要重點

比特幣反彈的時機取決於市場結構、交易量和資金流動。理解這些因素的交易者能有效布局,抓住復甦機會。

#WhenWillBTCRebound?

BTC-2.71%

- 讚賞

- 2

- 4

- 轉發

- 分享

Luna_Star:

新年快樂!🤑查看更多

比特幣 ~$76K 今日——在波動和避險資金流出中,跌至$73K 低點後穩定。

黃金 (XAU) 約$5,070/盎司,白銀 (XAG) 約$87/盎司,強勁反彈。

就像鯉魚穿梭於變幻的水流中,持久的價值建立在耐心與堅實的基礎之上。

MKI致力於透明、長期的區塊鏈成長——不炒作。

保持耐心,家人。

#MKI #A59 #OvernightV-ShapedMoveinCrypto #GoldAndSilverRebound #PartialGovernmentShutdownEnds

黃金 (XAU) 約$5,070/盎司,白銀 (XAG) 約$87/盎司,強勁反彈。

就像鯉魚穿梭於變幻的水流中,持久的價值建立在耐心與堅實的基礎之上。

MKI致力於透明、長期的區塊鏈成長——不炒作。

保持耐心,家人。

#MKI #A59 #OvernightV-ShapedMoveinCrypto #GoldAndSilverRebound #PartialGovernmentShutdownEnds

BTC-2.71%

市值:$3587.45持有人數:42

0.02%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

发财

能不能发财

創建人@哎嘿

認購進度

0.00%

市值:

$0

創建我的代幣

黃金與白銀長期以來一直被視為全球金融體系中的避險資產。在不確定性、壓力或結構性失衡的時期,投資者常常減少高風險資產的持有,轉而尋求能歷史上保值的工具。黃金與白銀價格的反彈很少是偶然的;它通常是多重宏觀經濟和地緣政治力量同時作用的結果。理解這些驅動因素有助於解釋貴金屬的價格變動,以及它們對金融市場的更廣泛影響。

推動黃金與白銀反彈的主要因素之一是全球經濟不確定性。當成長預期減弱、經濟衰退風險上升或金融系統出現壓力跡象時,投資者對股票和風險資產的信心會下降。在這種環境下,資本傾向於轉向被視為穩定價值存放的資產。黃金與白銀直接受益於這一轉變,因為它們比傳統風險資產更少依賴經濟增長和企業盈利。

通貨膨脹上升也是支撐貴金屬的重要因素之一。隨著通脹加速,法定貨幣的購買力受到侵蝕,現金持有的實際價值降低。由於供應有限且在歷史上扮演著保值角色,黃金與白銀被廣泛視為有效的通脹對沖工具。當通脹預期上升時,對這些金屬的需求也會增加,往往導致價格持續上漲,而非短期的投機性波動。

美元的走弱也在黃金與白銀反彈中扮演著關鍵角色。由於兩者的價格都以美元為基準,美元走弱使得國際買家更容易負擔這些金屬的成本。這種全球需求的增加通常會推動價格上升。此外,美元的貶值往往反映出對財政穩定、債務水平或貨幣政策方向的更廣泛擔憂,進一步增強了貴金屬的吸引力。

利率預期也會強烈影響投資者對黃金與白銀的行為。當市場預期利率可能暫停

推動黃金與白銀反彈的主要因素之一是全球經濟不確定性。當成長預期減弱、經濟衰退風險上升或金融系統出現壓力跡象時,投資者對股票和風險資產的信心會下降。在這種環境下,資本傾向於轉向被視為穩定價值存放的資產。黃金與白銀直接受益於這一轉變,因為它們比傳統風險資產更少依賴經濟增長和企業盈利。

通貨膨脹上升也是支撐貴金屬的重要因素之一。隨著通脹加速,法定貨幣的購買力受到侵蝕,現金持有的實際價值降低。由於供應有限且在歷史上扮演著保值角色,黃金與白銀被廣泛視為有效的通脹對沖工具。當通脹預期上升時,對這些金屬的需求也會增加,往往導致價格持續上漲,而非短期的投機性波動。

美元的走弱也在黃金與白銀反彈中扮演著關鍵角色。由於兩者的價格都以美元為基準,美元走弱使得國際買家更容易負擔這些金屬的成本。這種全球需求的增加通常會推動價格上升。此外,美元的貶值往往反映出對財政穩定、債務水平或貨幣政策方向的更廣泛擔憂,進一步增強了貴金屬的吸引力。

利率預期也會強烈影響投資者對黃金與白銀的行為。當市場預期利率可能暫停

查看原文

- 讚賞

- 3

- 5

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

Gate 現已推出 INX 期貨交易。首次交易期貨即可獲得 740 INX 獎勵,邀請朋友還能賺取更多 — 高達 740 INX。不要錯過,立即加入,解鎖你的 INX 空投份額。https://www.gate.com/campaigns/4004?ref=VLIXXFKJAQ&ref_type=132

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

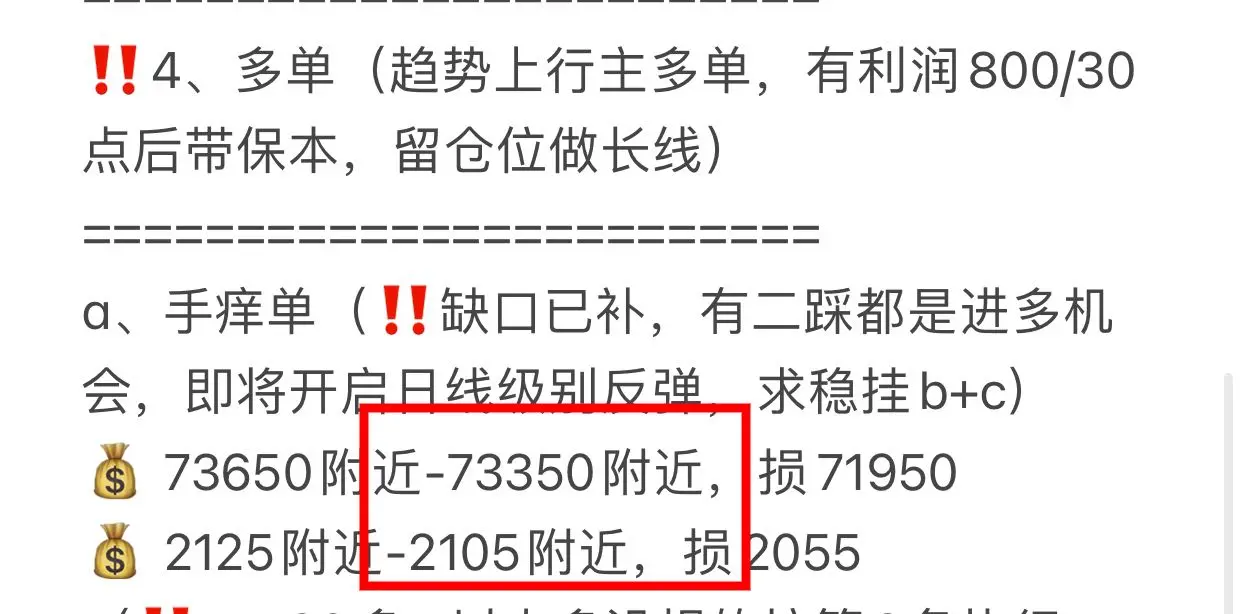

🌹關和平 輪家人們給U‼️不知不覺中,開訂閱已第個4年頭,訂閱人數也破280人🀄️ 5.4gt優惠即將結束恢復8gt,訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/何時了秋雨

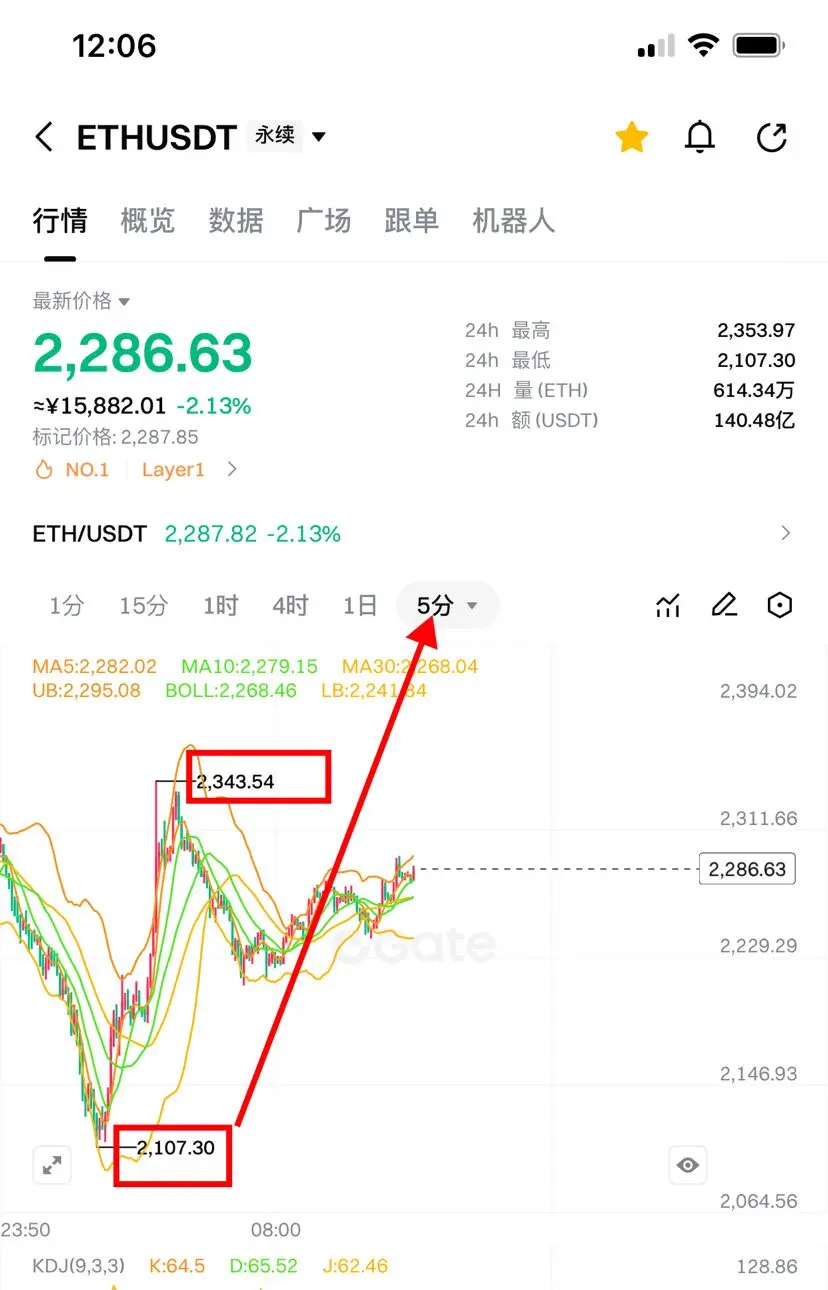

🌹 上週3400/97800空2865/87250吃大肉

🌹 上週下旬3015/90800空周一2785/86000再吃肉

🌹 上週3045/90400空+84400空2105/72900吃大肉

🌹過夜反手抄底73000/2105多現77000/2345再吃4000點/340點

🌹到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱家人們共同見證,跟對的人才能做對的交易。

#加密市场隔夜V型震荡

查看原文https://www.gate.com/zh/profile/何時了秋雨

🌹 上週3400/97800空2865/87250吃大肉

🌹 上週下旬3015/90800空周一2785/86000再吃肉

🌹 上週3045/90400空+84400空2105/72900吃大肉

🌹過夜反手抄底73000/2105多現77000/2345再吃4000點/340點

🌹到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱家人們共同見證,跟對的人才能做對的交易。

#加密市场隔夜V型震荡

- 讚賞

- 10

- 10

- 轉發

- 分享

跟上时代节奏 :

:

老司机帶帶我 📈查看更多

#HongKongIssueStablecoinLicenses — 香港樹立安全穩定幣的標杆

香港正迅速邁向成為數字資產的可信中心。在香港金融管理局《穩定幣條例》(於2025年8月1日生效)之下,法幣支持的穩定幣,如美元或港幣掛鈎的幣,現已全面受到監管。任何發行商、推廣者或服務提供者必須取得牌照才能在香港經營。

目前狀況 (2026年2月):

2025年提交了36份申請

尚未發放任何牌照

香港金融管理局局長余偉文確認審查已進入最後階段,預計首次批准將於2026年3月完成

最初只有少數發行商能符合嚴格的標準

為何採取嚴格的措施?

香港金融管理局優先考慮安全:

100%儲備支持,使用現金或高質量資產

易於以全額贖回

強大的反洗錢和風險控制

定期審計與清晰報告

穩定幣不產生利息或收益

市場影響:

初期流動性將有限

隨著時間推移,受監管的穩定幣可能保持非常穩定的掛鈎,吸引機構和跨境支付,並提升香港加密市場的信任與採用

底線:

香港優先考慮安全而非速度。隨著牌照在2026年3月逐步推出,受監管的穩定幣可能成為支付、交易和代幣化資產的可信選擇。請關注香港金融管理局的官方登記以獲取正式批准。

#Stablecoins

#HKMA

#CryptoRegulation

#金融科技創新

查看原文香港正迅速邁向成為數字資產的可信中心。在香港金融管理局《穩定幣條例》(於2025年8月1日生效)之下,法幣支持的穩定幣,如美元或港幣掛鈎的幣,現已全面受到監管。任何發行商、推廣者或服務提供者必須取得牌照才能在香港經營。

目前狀況 (2026年2月):

2025年提交了36份申請

尚未發放任何牌照

香港金融管理局局長余偉文確認審查已進入最後階段,預計首次批准將於2026年3月完成

最初只有少數發行商能符合嚴格的標準

為何採取嚴格的措施?

香港金融管理局優先考慮安全:

100%儲備支持,使用現金或高質量資產

易於以全額贖回

強大的反洗錢和風險控制

定期審計與清晰報告

穩定幣不產生利息或收益

市場影響:

初期流動性將有限

隨著時間推移,受監管的穩定幣可能保持非常穩定的掛鈎,吸引機構和跨境支付,並提升香港加密市場的信任與採用

底線:

香港優先考慮安全而非速度。隨著牌照在2026年3月逐步推出,受監管的穩定幣可能成為支付、交易和代幣化資產的可信選擇。請關注香港金融管理局的官方登記以獲取正式批准。

#Stablecoins

#HKMA

#CryptoRegulation

#金融科技創新

- 讚賞

- 2

- 4

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

- 讚賞

- 9

- 11

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

xAI 擴展至加密貨幣:Elon Musk 尋找頂尖人才

Elon Musk 的 xAI 正在人工智慧與加密貨幣的交叉點進行策略布局,招募精英加密專家。近期招聘的加密金融專家等職位,彰顯了 xAI 在專業加密交易、風險管理和量化分析方面培育 AI 模型的雄心。

這些職位提供具有競爭力的薪酬——每小時 45–100 美元,頂尖候選人年薪可達 24 萬美元,並專注於高階技能,如鏈上分析、DeFi 模型、跨交易所套利以及在加密領域的機器學習應用。

此招聘行動標誌著人工智慧與加密貨幣的重大融合,旨在促進創新、市場策略和生態系統的成長。對投資者和行業而言,展現了 xAI 致力於打造能進行更智能、更快速加密決策的 AI 驅動工具的承諾。

重點摘要:

人工智慧與加密貨幣的整合正在加速

頂尖人才競爭日益激烈

先進的 AI 可能重塑加密交易與分析

#xAI #ElonMusk

#CryptoHiring

#AICryptoIntegration

#BlockchainInnovation

Elon Musk 的 xAI 正在人工智慧與加密貨幣的交叉點進行策略布局,招募精英加密專家。近期招聘的加密金融專家等職位,彰顯了 xAI 在專業加密交易、風險管理和量化分析方面培育 AI 模型的雄心。

這些職位提供具有競爭力的薪酬——每小時 45–100 美元,頂尖候選人年薪可達 24 萬美元,並專注於高階技能,如鏈上分析、DeFi 模型、跨交易所套利以及在加密領域的機器學習應用。

此招聘行動標誌著人工智慧與加密貨幣的重大融合,旨在促進創新、市場策略和生態系統的成長。對投資者和行業而言,展現了 xAI 致力於打造能進行更智能、更快速加密決策的 AI 驅動工具的承諾。

重點摘要:

人工智慧與加密貨幣的整合正在加速

頂尖人才競爭日益激烈

先進的 AI 可能重塑加密交易與分析

#xAI #ElonMusk

#CryptoHiring

#AICryptoIntegration

#BlockchainInnovation

DEFI-6.5%

- 讚賞

- 2

- 3

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

📊 多頭對空頭 — 探索加密貨幣波動性

Dragon Fly 官方市場觀點

近期加密貨幣市場波動加劇,形成多空力量的明顯分歧。交易者正權衡價格走勢、成交量和市場結構的信號,以決定倉位。

🔍 主要市場考量

• 價格與支撐區:關鍵水平正受到測試,顯示多頭或空頭可能佔優

• 成交量與流動性:支撐/阻力區附近成交量上升,暗示可能持續或反轉

• 交易者心理:恐懼與貪婪的波動影響短期行為,但結構性信號仍然至關重要

Dragon Fly 官方觀點:

“波動性將強手與弱手區分開來。在決定立場前,觀察結構和信號。”

📈 交易者展望

多頭情境:價格守住支撐,成交量增加,形成更高的低點 → 長倉機會

謹慎情境:阻力持穩,成交量減少,結構失效 → 保守持倉或對沖

風險管理:明確設定止損,避免追逐波動,尊重結構水平

Dragon Fly 官方見解:

“與市場結構保持一致,而非情緒,能在波動條件下提供穩定優勢。”

🧭 主要重點

市場的多空動態正在塑造短期機會。關注結構、成交量和倉位信號的交易者,將更有準備果斷行動。

#CryptoMarketWatch

查看原文Dragon Fly 官方市場觀點

近期加密貨幣市場波動加劇,形成多空力量的明顯分歧。交易者正權衡價格走勢、成交量和市場結構的信號,以決定倉位。

🔍 主要市場考量

• 價格與支撐區:關鍵水平正受到測試,顯示多頭或空頭可能佔優

• 成交量與流動性:支撐/阻力區附近成交量上升,暗示可能持續或反轉

• 交易者心理:恐懼與貪婪的波動影響短期行為,但結構性信號仍然至關重要

Dragon Fly 官方觀點:

“波動性將強手與弱手區分開來。在決定立場前,觀察結構和信號。”

📈 交易者展望

多頭情境:價格守住支撐,成交量增加,形成更高的低點 → 長倉機會

謹慎情境:阻力持穩,成交量減少,結構失效 → 保守持倉或對沖

風險管理:明確設定止損,避免追逐波動,尊重結構水平

Dragon Fly 官方見解:

“與市場結構保持一致,而非情緒,能在波動條件下提供穩定優勢。”

🧭 主要重點

市場的多空動態正在塑造短期機會。關注結構、成交量和倉位信號的交易者,將更有準備果斷行動。

#CryptoMarketWatch

- 讚賞

- 3

- 1

- 轉發

- 分享

Luna_Star:

2026 GOGOGO 👊【$OG 信号】做多 + 量价突破

$OG 在放量突破后,价格行为显示为强势推升,伴随持仓量显著增加,这是主力资金入场的典型特征,而非单纯的空头踩踏。

🎯方向:做多

🎯入场:3.95 - 4.05

🛑止损:3.75 (刚性止损)

🚀目标1:4.50

🚀目标2:4.90

价格在突破关键阻力后,成交量与持仓量同步放大,确认了买盘的真实性。市场心理从犹豫转向FOMO,但盘面尚未出现衰竭性K线。当前的回撤是健康的流动性吸收过程,只要价格能稳定在突破区域上方,动量延续的概率将大于均值回归。小亏大盈,赚的是概率优势的钱。

在这里交易 👇 $OG

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #加密市场隔夜V型震荡 #美国部分停摆结束 #黄金白银反弹

$OG 在放量突破后,价格行为显示为强势推升,伴随持仓量显著增加,这是主力资金入场的典型特征,而非单纯的空头踩踏。

🎯方向:做多

🎯入场:3.95 - 4.05

🛑止损:3.75 (刚性止损)

🚀目标1:4.50

🚀目标2:4.90

价格在突破关键阻力后,成交量与持仓量同步放大,确认了买盘的真实性。市场心理从犹豫转向FOMO,但盘面尚未出现衰竭性K线。当前的回撤是健康的流动性吸收过程,只要价格能稳定在突破区域上方,动量延续的概率将大于均值回归。小亏大盈,赚的是概率优势的钱。

在这里交易 👇 $OG

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #加密市场隔夜V型震荡 #美国部分停摆结束 #黄金白银反弹

OG22.43%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

SA

StoneAge

創建人@欧脸

認購進度

0.00%

市值:

$0

創建我的代幣

現在的gpt已經是個垃圾了,之後還是使用吧

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#GoldAndSilverRebound 1. 數據:策略公司2026年的定位

根據2026年2月2日的SEC申報,策略公司已持續其積極的「ATM」(市場即時)股權對比特幣的飛輪策略,即使價格有所回落。 2. 會計視角與現實

「紅色」標題是一個強大的心理觸發點,但資產負債表的現實與一般交易者不同:

無清算風險:策略公司的比特幣沒有任何抵押。與使用10倍槓桿的散戶交易者不同,沒有「追繳」價格。即使比特幣跌至10,000美元,公司也不會被貸款人強制出售。

彈性債務:儘管公司擁有數十億的可轉債,但大部分債務直到2027年及以後才到期。他們目前約有30個月的股息覆蓋率,用於其優先股。

資金轉移:有趣的是,2026年,策略公司已開始將其優先股的股息提高至11.25%,以保持資金流動,同時普通股(MSTR)以折價交易,低於其淨資產價值(NAV)。

3. 市場結構與心理

當像策略這樣的「大鯨」陷入困境時,通常表示的是晚期修正,而非崩盤的開始。

情緒重置:媒體敘事常將此視為比特幣金庫模型的「失敗」。這種最大悲觀情緒在歷史上是長期底部的前兆。

供應鎖定:策略公司尚未出售任何聰。通過持有超過713,000比特幣的虧損,他們實質上將總供應的3.4%「鎖定」在市場之外,防止在當前疲弱時出售。

機構「洗牌」:分析師指出,當前的價格行動更多由宏觀流動性和「擁擠交易」的解除推動,而非比特幣基本功能的

根據2026年2月2日的SEC申報,策略公司已持續其積極的「ATM」(市場即時)股權對比特幣的飛輪策略,即使價格有所回落。 2. 會計視角與現實

「紅色」標題是一個強大的心理觸發點,但資產負債表的現實與一般交易者不同:

無清算風險:策略公司的比特幣沒有任何抵押。與使用10倍槓桿的散戶交易者不同,沒有「追繳」價格。即使比特幣跌至10,000美元,公司也不會被貸款人強制出售。

彈性債務:儘管公司擁有數十億的可轉債,但大部分債務直到2027年及以後才到期。他們目前約有30個月的股息覆蓋率,用於其優先股。

資金轉移:有趣的是,2026年,策略公司已開始將其優先股的股息提高至11.25%,以保持資金流動,同時普通股(MSTR)以折價交易,低於其淨資產價值(NAV)。

3. 市場結構與心理

當像策略這樣的「大鯨」陷入困境時,通常表示的是晚期修正,而非崩盤的開始。

情緒重置:媒體敘事常將此視為比特幣金庫模型的「失敗」。這種最大悲觀情緒在歷史上是長期底部的前兆。

供應鎖定:策略公司尚未出售任何聰。通過持有超過713,000比特幣的虧損,他們實質上將總供應的3.4%「鎖定」在市場之外,防止在當前疲弱時出售。

機構「洗牌」:分析師指出,當前的價格行動更多由宏觀流動性和「擁擠交易」的解除推動,而非比特幣基本功能的

BTC-2.71%

- 讚賞

- 5

- 7

- 轉發

- 分享

Ryakpanda:

2026衝衝衝 👊查看更多

📊 Vitalik 出售 ETH — 這對市場意味著什麼

Dragon Fly 官方市場觀點

報導指出,Vitalik Buterin 已出售部分 ETH 持倉。此類動作常常引起市場熱議,但影響取決於背景——整體供應、市場情緒以及持續的網絡活動。

🔍 主要市場考量

• 短期價格壓力:知名持有者的大額動作可能造成短暫波動

• 網絡基本面:ETH 的採用率、Layer-2 活動和質押水平持續提供結構性支撐

• 交易者心理:消息可能引發超出實際市場影響的反應

Dragon Fly 官方觀點:

“高調的出售是信號,而非預測。如果基本面保持強勁,市場通常會吸收這些動作。”

📈 交易者展望

短期交易:留意支撐位附近的反應,以評估市場吸收情況

中期展望:ETH 和 Layer-2 採用的基本面仍是關鍵

風險管理:波動性可能激增——謹慎規劃進出點

Dragon Fly 官方見解:

“由消息驅動的波動是有紀律交易者的機會。避免追逐頭條新聞。”

🧭 主要重點

儘管 Vitalik 的出售可能引發頭條,但結構性因素和市場定位最終將決定 ETH 的走向。與技術水平和基本面同步調整策略的交易者,能更有效地應對這一事件。

#VitalikSellsETH

Dragon Fly 官方市場觀點

報導指出,Vitalik Buterin 已出售部分 ETH 持倉。此類動作常常引起市場熱議,但影響取決於背景——整體供應、市場情緒以及持續的網絡活動。

🔍 主要市場考量

• 短期價格壓力:知名持有者的大額動作可能造成短暫波動

• 網絡基本面:ETH 的採用率、Layer-2 活動和質押水平持續提供結構性支撐

• 交易者心理:消息可能引發超出實際市場影響的反應

Dragon Fly 官方觀點:

“高調的出售是信號,而非預測。如果基本面保持強勁,市場通常會吸收這些動作。”

📈 交易者展望

短期交易:留意支撐位附近的反應,以評估市場吸收情況

中期展望:ETH 和 Layer-2 採用的基本面仍是關鍵

風險管理:波動性可能激增——謹慎規劃進出點

Dragon Fly 官方見解:

“由消息驅動的波動是有紀律交易者的機會。避免追逐頭條新聞。”

🧭 主要重點

儘管 Vitalik 的出售可能引發頭條,但結構性因素和市場定位最終將決定 ETH 的走向。與技術水平和基本面同步調整策略的交易者,能更有效地應對這一事件。

#VitalikSellsETH

ETH-2.52%

- 讚賞

- 2

- 2

- 轉發

- 分享

Luna_Star:

買入理財 💎查看更多

$PAXG 正在移動,因為買家在強烈的需求反應後牢牢掌控市場,市場已從累積轉向擴展。

市場讀取

我看到價格從較低區域出現明確的反轉,該區域曾被積極買入。從4,630區域的移動並不緩慢或弱勢——而是果斷的。這告訴我賣家已經耗盡,買家信心十足,推動價格上升而沒有深度回調。

結構洞察

我將此視為看漲的持續設定。價格正在形成更高的高點和更高的低點,結構保持完整。只要價格保持在近期突破區域之上,趨勢就依然強勁。

進場點

我打算在5,020 – 5,080附近進場

此區域符合短期回調支撐,並控制風險。

目標點

TP1:5,150 – 持續水平和部分獲利

TP2:5,280 – 下一個擴展區域

TP3:5,450 – 更高時間框架的流動性區域

止損

我將此設定在4,950以下失效

如果價格跌破此水平,則看漲結構將削弱。

可能的原因

我預期會持續,因為動能強勁,回調淺,且買家在每次回調時都在防守。只要價格尊重支撐,上行壓力就會保持主導,趨勢持續的可能性就很高。

我不追逐高點。我交易的是動能和結構。

我們現在就去交易 $PAXG

市場讀取

我看到價格從較低區域出現明確的反轉,該區域曾被積極買入。從4,630區域的移動並不緩慢或弱勢——而是果斷的。這告訴我賣家已經耗盡,買家信心十足,推動價格上升而沒有深度回調。

結構洞察

我將此視為看漲的持續設定。價格正在形成更高的高點和更高的低點,結構保持完整。只要價格保持在近期突破區域之上,趨勢就依然強勁。

進場點

我打算在5,020 – 5,080附近進場

此區域符合短期回調支撐,並控制風險。

目標點

TP1:5,150 – 持續水平和部分獲利

TP2:5,280 – 下一個擴展區域

TP3:5,450 – 更高時間框架的流動性區域

止損

我將此設定在4,950以下失效

如果價格跌破此水平,則看漲結構將削弱。

可能的原因

我預期會持續,因為動能強勁,回調淺,且買家在每次回調時都在防守。只要價格尊重支撐,上行壓力就會保持主導,趨勢持續的可能性就很高。

我不追逐高點。我交易的是動能和結構。

我們現在就去交易 $PAXG

PAXG5.21%

- 讚賞

- 1

- 留言

- 轉發

- 分享

🚀🔥 輕點交易,盡在 Gate Square — 每日交易、排名提升、贏取最高50 GT + 獨家 Gate 商品! 🔥🚀

Gate Square 自豪地推出一個激動人心的「點擊交易贏獎活動」,旨在獎勵積極透過 Gate Square 內容進行交易的用戶。這不僅僅是另一個促銷活動——它是一個賺取 GT 代幣、體驗券和限量版 Gate 商品的絕佳機會,同時做你已熱愛的事情:交易加密貨幣。

如果你是 Gate Square 的活躍交易者或內容探索者,這個活動是為你量身打造的。

🌟 這個活動有何特別之處?

與一般交易活動不同,點擊交易活動專注於互動 + 執行。用戶不再從標準界面交易,而是直接從 Gate Square 貼文中使用嵌入式交易小工具和交易卡進行交易。

每一次點擊都很重要。

每一筆交易都算數。

每天都增加你的贏取機會。

🧭 完整參與指南 (詳細):

🔹 第一步:活動註冊

使用以下官方連結註冊一次,即可符合資格:

👉 https://www.gate.com/questionnaire/7401

🔹 第二步:每日訪問 Gate Square

每天登入 Gate Square,探索市場洞察、價格變動、分析和熱門交易點子。

🔹 第三步:點擊任意交易小工具

在內容中,點擊任何交易對、交易卡或嵌入式小工具。

🔹

Gate Square 自豪地推出一個激動人心的「點擊交易贏獎活動」,旨在獎勵積極透過 Gate Square 內容進行交易的用戶。這不僅僅是另一個促銷活動——它是一個賺取 GT 代幣、體驗券和限量版 Gate 商品的絕佳機會,同時做你已熱愛的事情:交易加密貨幣。

如果你是 Gate Square 的活躍交易者或內容探索者,這個活動是為你量身打造的。

🌟 這個活動有何特別之處?

與一般交易活動不同,點擊交易活動專注於互動 + 執行。用戶不再從標準界面交易,而是直接從 Gate Square 貼文中使用嵌入式交易小工具和交易卡進行交易。

每一次點擊都很重要。

每一筆交易都算數。

每天都增加你的贏取機會。

🧭 完整參與指南 (詳細):

🔹 第一步:活動註冊

使用以下官方連結註冊一次,即可符合資格:

👉 https://www.gate.com/questionnaire/7401

🔹 第二步:每日訪問 Gate Square

每天登入 Gate Square,探索市場洞察、價格變動、分析和熱門交易點子。

🔹 第三步:點擊任意交易小工具

在內容中,點擊任何交易對、交易卡或嵌入式小工具。

🔹

GT-2.53%

- 讚賞

- 3

- 2

- 轉發

- 分享

AYATTAC :

:

2026 GOGOGO 👊查看更多

📊 宏觀預期與加密貨幣決策 — 市場洞察

Dragon Fly 官方市場觀點

隨著宏觀經濟指標重新成為焦點,加密貨幣交易者正權衡通貨膨脹、利率與全球流動性對數字資產的影響。理解這些因素有助於策略性地調整投資組合,尤其在市場波動期間。

🔍 主要市場考量

• 利率與通膨:影響風險偏好/風險規避情緒與資本配置

• 流動性流動:宏觀政策決策可能加快或放慢加密貨幣的採用

• 與傳統市場的相關性:BTC、ETH 和山寨幣常對更廣泛的經濟變動作出反應

Dragon Fly 官方觀點:

“宏觀條件很重要,但結構性加密信號與持倉狀況往往比短期新聞更具影響力。”

📈 交易者展望

短期:監測市場對央行公告和重要數據發布的反應

中期:在全球流動性與政策背景下評估加密趨勢

風險管理:將持倉與宏觀風險容忍度保持一致;避免過度槓桿

Dragon Fly 官方見解:

“宏觀意識是一個工具,而非觸發點。長期策略需要在基本面與價格結構之間取得平衡。”

🧭 主要結論

宏觀預期影響加密策略,但持倉、市場結構與風險紀律仍是有效決策的指導因素。

#FedLeadershipImpact

查看原文Dragon Fly 官方市場觀點

隨著宏觀經濟指標重新成為焦點,加密貨幣交易者正權衡通貨膨脹、利率與全球流動性對數字資產的影響。理解這些因素有助於策略性地調整投資組合,尤其在市場波動期間。

🔍 主要市場考量

• 利率與通膨:影響風險偏好/風險規避情緒與資本配置

• 流動性流動:宏觀政策決策可能加快或放慢加密貨幣的採用

• 與傳統市場的相關性:BTC、ETH 和山寨幣常對更廣泛的經濟變動作出反應

Dragon Fly 官方觀點:

“宏觀條件很重要,但結構性加密信號與持倉狀況往往比短期新聞更具影響力。”

📈 交易者展望

短期:監測市場對央行公告和重要數據發布的反應

中期:在全球流動性與政策背景下評估加密趨勢

風險管理:將持倉與宏觀風險容忍度保持一致;避免過度槓桿

Dragon Fly 官方見解:

“宏觀意識是一個工具,而非觸發點。長期策略需要在基本面與價格結構之間取得平衡。”

🧭 主要結論

宏觀預期影響加密策略,但持倉、市場結構與風險紀律仍是有效決策的指導因素。

#FedLeadershipImpact

- 讚賞

- 1

- 1

- 轉發

- 分享

Luna_Star:

買入理財 💎加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2789.65持有人數:10.00%

- 市值:$2828.39持有人數:20.06%

- 市值:$2803.44持有人數:10.00%

- 市值:$2796.55持有人數:10.00%

- 市值:$2800持有人數:10.00%

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672