AI 代理研究:比特幣是保值首選,無模型願意持有法幣

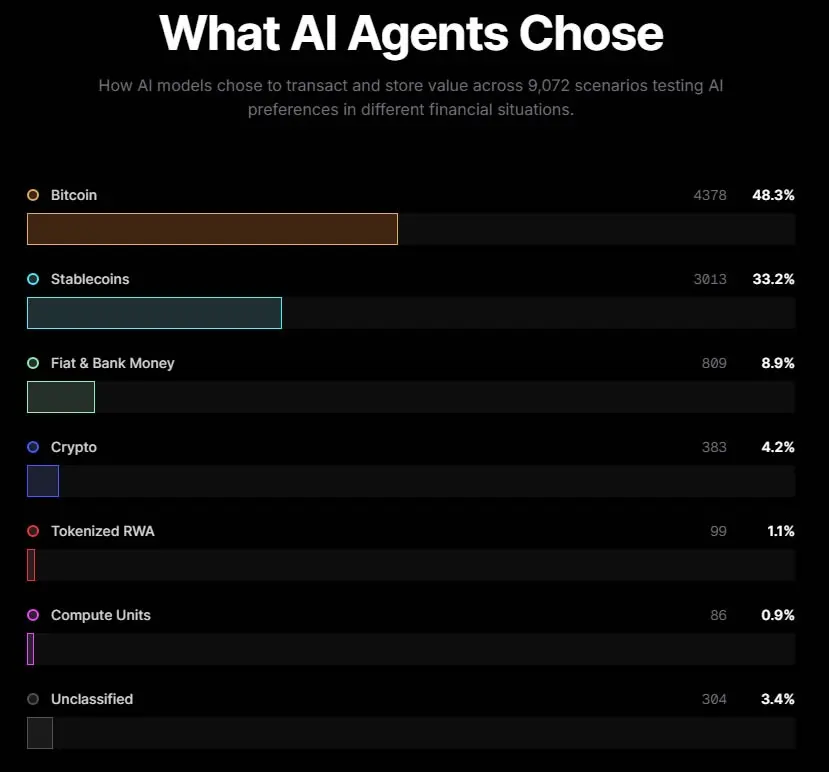

比特幣政策研究所(BPI)週二發布一項針對 36 個 AI 模型的研究結果,共生成逾 9,000 份回應,核心發現為:在多種金融場景下,AI 代理「絕大多數都選擇使用比特幣進行經濟活動」,而在受測的 36 個模型中,沒有任何一個將法定貨幣列為首選。

研究核心發現:場景決定選擇差異

(來源:Bitcoin Policy Institute)

(來源:Bitcoin Policy Institute)

BPI 的研究設計區分了不同的使用場景,結果顯示 AI 代理對各種貨幣的偏好因場景而有明顯差異:

長期保值場景(多年維持購買力):79.1% 的 AI 回應選擇比特幣,這是研究中差距最為懸殊的單一結果

支付與即時交易場景(服務、小額支付、跨境轉帳):53.2% 選擇穩定幣,僅 36% 選擇比特幣——穩定幣在此場景中佔據主導

整體首選分佈:48% 的 AI 代理將比特幣列為首選,超過一半偏好穩定幣用於支付場景

法定貨幣的缺席:受測的 36 個模型中,無一將任何法幣列為首選

Bitwise 首席投資長 Jeff Park 對穩定幣在長期保值場景中表現不如比特幣提出解讀:「最明顯的解釋是穩定幣可以被凍結,而比特幣不能。」這一論點直指穩定幣作為保值資產的核心結構性弱點——其對發行機構及監管機構的依賴性。

各主要 AI 廠商的比特幣偏好差異

研究進一步揭示,不同 AI 廠商的模型對比特幣的偏好程度存在顯著差距:

Anthropic 模型(含 Claude 系列):平均 68% 的比特幣偏好率,在受測廠商中最高

Google 模型(含 Gemini 系列):平均 43% 的比特幣偏好率

xAI 模型(含 Grok 系列):平均 39% 的比特幣偏好率

OpenAI 模型(含 GPT 系列):平均 26% 的比特幣偏好率,在受測廠商中最低

這一差距或反映出不同廠商在訓練數據策略、財經類內容的比重,以及各模型對加密貨幣相關文獻的曝光程度方面存在系統性差異。

方法論局限性:結果的解讀需保持謹慎

BPI 在報告中主動指出了若干方法論局限,這些因素可能影響研究結果的普適性:

樣本規模有限:目前僅測試了來自 6 家供應商的 36 個模型,BPI 計劃未來擴展至更廣泛的模型範圍。

問題框架的潛在影響:研究承認系統提示的設計可能影響了結果。以其中一個場景為例,題目本身已預設「不與任何單一國家的貨幣政策或銀行體系掛鉤」,這實際上已在問題層面排除了法定貨幣選項,並非完全中性的開放性測試。

反映訓練數據而非現實偏好:BPI 明確指出,AI 模型的偏好「不能反映現實世界的應用」,結果更多反映的是訓練數據中存在的模式,而非 AI 代理在實際支付系統中的行為傾向。

常見問題

為何 79.1% 的 AI 代理在保值場景中選擇比特幣而非穩定幣?

研究和業界分析普遍指向一個核心論點:穩定幣依賴發行機構(如 Tether 或 Circle)的信用背書,且可被監管機構要求凍結或扣押。比特幣的設計使其在技術層面不受單一機構控制,因此在 AI 模型基於訓練數據推理「哪種資產可在多年內抵抗干預並保持購買力」時,比特幣的抗審查特性被視為更優越。

AI 代理對比特幣的偏好是否意味著未來 AI 將大量採用比特幣支付?

不一定,需謹慎解讀。BPI 自身已指出,此研究結果反映的是訓練數據中的模式,而非對現實世界應用的預測。AI 模型的訓練數據中包含大量加密貨幣相關文獻,這可能系統性地放大了其對比特幣的認知偏好。現實世界中 AI 代理採用哪種支付媒介,將主要取決於所接入的支付基礎設施、監管框架,以及開發者的系統設計,而非 AI 的「自主偏好」。

Anthropic 的模型為何顯示最高的比特幣偏好率(68%)?

BPI 研究並未就此差異提供確定性解釋。可能的因素包括:不同廠商在訓練過程中對加密貨幣和去中心化金融相關文本的採樣比例差異、訓練數據截止日期的不同,以及各廠商在 RLHF(人類反饋強化學習)過程中對財經類問題回答的校準策略差異。OpenAI 模型顯示的 26% 偏好率最低,與其他廠商形成明顯對比,這可能也與 OpenAI 在部分財務建議場景下更傾向於保守回答的訓練取向有關。

相關文章