從 123 億跌至 5.55 億!數位資產庫資金流入觸及 15 個月低點

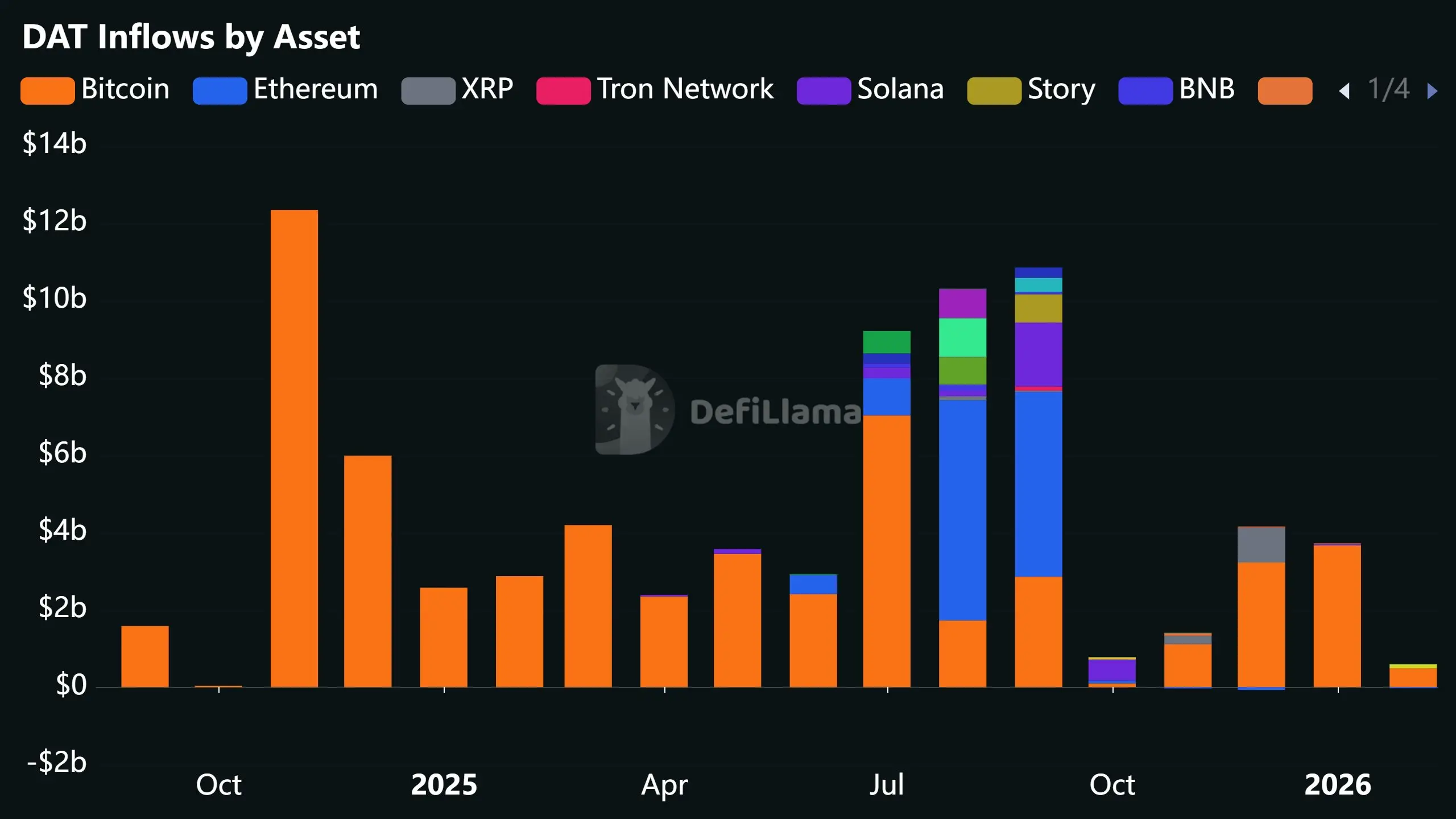

根據 DeFiLlama 數據,數位資產庫(DAT)企業的月度資金流入已放緩至約 5.55 億美元,為 2024 年 10 月以來最低水準,與 2024 年底逾 123 億美元的歷史峰值相比萎縮逾 95%。市場警告,數位資產庫企業若無法轉型為能夠產生現金流的營運模式,將面臨停滯乃至淘汰的風險。

資金流入 15 個月軌跡:選舉熱潮退去後的結構性收縮

(來源:DeFiLlama)

(來源:DeFiLlama)

DeFiLlama 數據呈現出清晰的資金流入周期:2024 年美國大選前一個月,月度流入一度低至約 3,240 萬美元;大選結果公布並伴隨監管政策明確轉向加密友好後,資金迅速湧入,峰值突破 123 億美元。進入 2025 年,月度流入持續低於 100 億美元,2025 年 8 月出現短暫反彈後再度大幅下滑。

2025 年 10 月的加密市場崩盤進一步加速這一趨勢,長達數月的熊市將加密貨幣價格拉回選舉前水準,市場風險偏好顯著收縮,機構對新設數位資產庫的配置意願相應降溫,最終推動月度流入跌至 5.55 億美元的近期低點。

除 2025 年 8 月及 9 月外,數位資產庫的月度流入以比特幣為絕對主體,顯示大部分企業仍高度依賴單一資產的囤積策略。

單純持幣已不足夠:現金流創造成數位資產庫核心競爭力

Patrick Ngan 直接點出行業核心問題:「企業比特幣金庫現在需要證明他們能夠真正使用這種資產,而不僅僅是將其存放起來。」他認為,在熊市週期中,擁有穩定現金流業務的數位資產庫,其長期表現將顯著優於純持幣企業。

數位資產庫可採用的現金流創造路徑

質押與驗證服務:為權益證明(PoS)網路提供節點驗證,持續獲取質押收益

工作量證明挖礦:透過比特幣等 PoW 加密貨幣的挖礦業務創造主動性收入

去中心化金融(DeFi)借貸:以持有的加密資產在 DeFi 協議中進行借貸操作,獲取利息收益

實體業務交叉補貼:透過房地產等剛需型業務創造穩定現金流,用於持續購入加密資產

採用複合模式的數位資產庫已受到更多關注,其中房地產因其「非可有可無」的剛性需求屬性,被部分業界人士視為與加密資產最具互補性的底層業務,租金收入與資產增值可持續為比特幣購入提供資金。

常見問題

什麼是數位資產庫(DAT)公司?

數位資產庫公司是指以系統性持有比特幣或其他加密資產作為核心資產負債表策略的企業,其商業邏輯是透過股票市場為投資者提供加密資產的間接敞口。 MicroStrategy 為此類模式的代表性案例,目前持有逾 50 萬枚比特幣。

數位資產庫月度資金流入為何跌至 15 個月低點?

2025 年 10 月加密市場崩盤引發長達數月熊市,加密貨幣價格回落至美國大選前水準,機構投資者對新設數位資產庫的配置意願相應收縮。此外,市場逐漸意識到純持幣模式在熊市中缺乏防禦性,進一步壓制資金流入。

數位資產庫如何在熊市中維持競爭力?

業界建議從被動持有轉向主動創收,透過質押、 DeFi 借貸、挖礦或實體業務(如房地產)建立穩定現金流,降低對幣價單一依賴。擁有營運業務的數位資產庫在熊市中具備更強的資產負債表韌性,並可利用下行週期持續低成本積累加密資產。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言