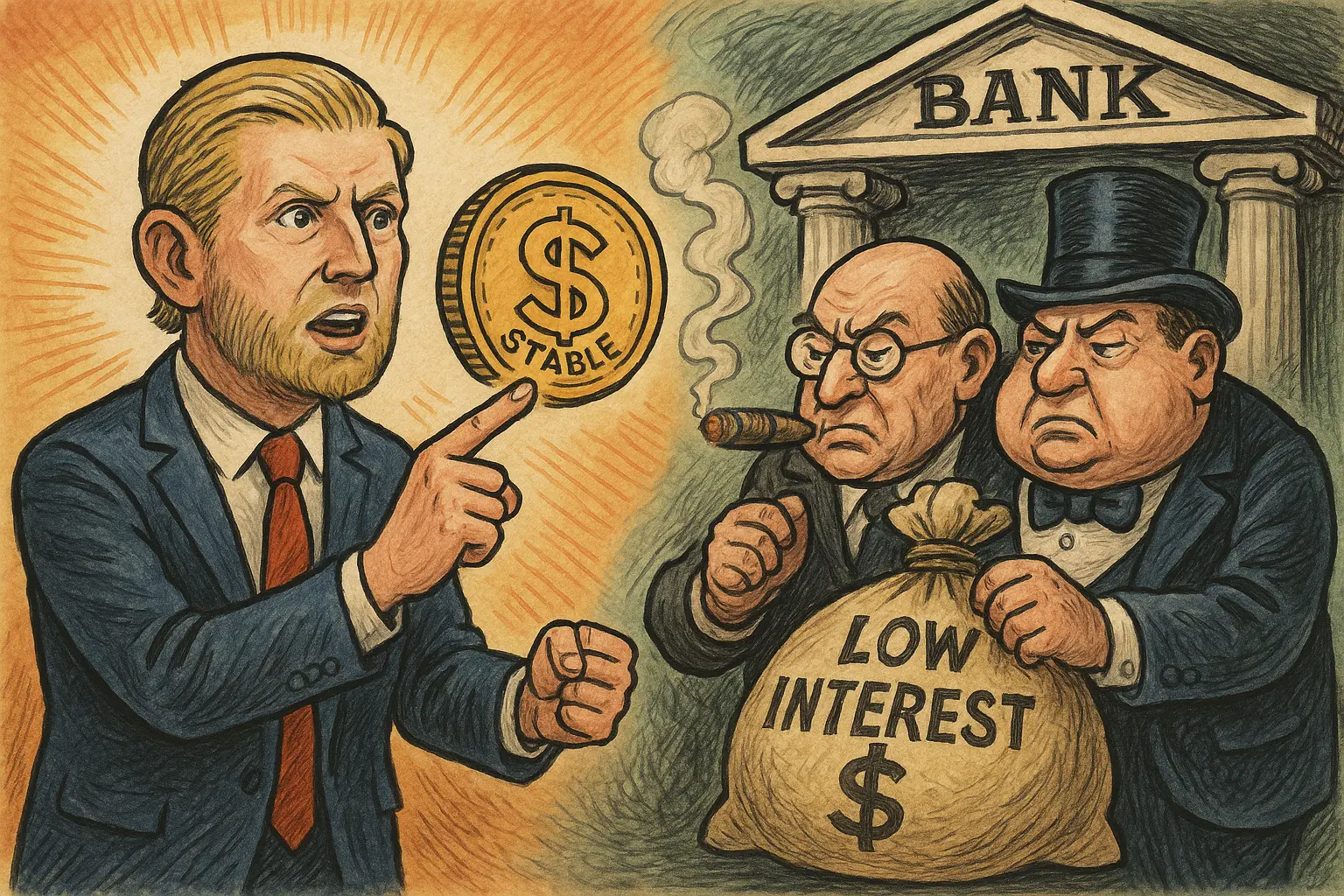

Eric Trump:傳統銀行遊說打壓穩定幣,揭露存款低息壟斷結構

川普次子 Eric Trump 在社交平台 X 上發文,點名摩根大通、美國銀行、富國銀行等大型金融機構正花費數百萬美元透過美國銀行家協會(ABA)等遊說團體,試圖阻止穩定幣和加密平台提供高達 4% 至 5% 以上的年化收益率。

利差壟斷的數據基礎:銀行從中賺取了什麼

根據美國聯邦存款保險公司(FDIC)最新數據,全美儲蓄帳戶平均年化利率約為 0.45%,而多家大型銀行的基本帳戶利率仍維持在 0.01% 至 0.05% 的極低水準。與此同時,美聯儲目前向銀行支付的準備金利息約為 4.4%,形成顯著的套利空間。

Eric Trump 將這一結構描述為系統性剝削:「如此巨大的利差推高了銀行利潤,而幾乎沒有任何收益會回流給客戶或普通儲戶。」他進一步指出,正是這種結構性優勢,促使銀行業積極動員遊說力量,在穩定幣對其存款基礎構成競爭威脅之前將其扼殺。

穩定幣的競爭威脅:誰在提供 4-5% 以上年息

對傳統銀行而言,以下穩定幣與代幣化資產產品構成直接衝擊:

Coinbase USDC 獎勵計劃:部分項目年化收益率約為 4.7%

MakerDAO DAI 儲蓄率(DSR):近期年化約為 5%

Ondo Finance 及 Franklin Templeton 代幣化國債:年化收益率介於 4% 至 5% 之間,底層資產為短期美國國債

新興代幣化國債產品:部分年化收益率達 5% 以上,與現行短期政府債務利率大致相當

這類產品的底層資產以低風險的短期美債為主,穩定幣發行商在一定程度上承擔了傳統銀行的存款仲介角色,但向用戶返還了更高比例的利息收益,對銀行低成本存款構成結構性競爭壓力。

CLARITY 法案爭議:穩定幣監管框架的核心戰場

Eric Trump 直接點名 ABA 及相關遊說團體,指控其推動《CLARITY 法案》中限制穩定幣提供收益的條款,目的在於以監管名義排除競爭。加密社群認為,若相關條款通過,穩定幣發行商將無法直接向用戶分配利息,實際上等同於為傳統銀行提供法規層面的競爭保護。

支持加強監管的人士則強調,相關限制是防範影子銀行風險與維護金融穩定的必要措施。目前穩定幣全球流通規模已超過 1,600 億美元,若監管允許發行者直接分配收益,可能從根本上撼動銀行業賴以為生的低成本存款模型。Eric Trump 在貼文最後提及川普家族旗下的去中心化金融項目世界自由金融(World Liberty Financial),暗示其將主動參與這場收益競爭。

常見問題

Eric Trump 為何在此時公開批評大型銀行?

此次批評兼具政治與商業動機。政治層面,川普家族與大型銀行長期存在緊張關係,部分機構在 2021 年 1 月 6 日後據報曾切斷與川普相關的帳戶及貸款;商業層面,川普家族旗下的 World Liberty Financial 直接受益於穩定幣監管的寬鬆化,在政策窗口期發聲具有明確的利益考量。

CLARITY 法案對穩定幣收益有何影響?

《CLARITY 法案》是目前美國加密貨幣監管討論的核心法案之一。爭議焦點在於其中可能限制穩定幣發行者向持有者分配利息或獎勵的條款。加密支持者認為此舉是保護銀行業免受競爭;監管支持方則認為是防範系統性風險的必要措施。

穩定幣收益是否真的比銀行儲蓄帳戶更可靠?

穩定幣收益率較高,但目前在 FDIC 存款保險保障、監管合規框架及流動性保障等方面仍與傳統銀行存款存在顯著差異。投資者在比較收益率的同時,需充分評估平台風險、智能合約風險及監管政策的不確定性。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言