_Bitcoin和以太坊的弱势反映了去杠杆化和市场结构,而非长期fundamentals._的崩溃

市场分析师Garrett对蓝筹加密货币为何落后于贵金属和其他风险资产进行了分析。撇开流行的短期价格分析,分析师指出更深层的结构性市场力量是这一趋势的原因。他认为,这种差距是由市场叙事驱动的,而非资产的基本面。

交易者对顶级加密资产的走动感到沮丧,许多人依赖这些资产来跟踪股票和商品的反弹。加勒特认为当前状况反映了更长周期内的正常阶段,而非核心价值观的崩溃。

自去年十月开始的急剧下跌给杠杆交易者,尤其是散户参与者带来了重大损失。事件过后,风险偏好下降,大量清算引发了市场防御情绪。

https://t.co/UuUDJZ962Y

— Garrett(@GarrettBullish)2026年1月29日

有趣的是,资本在亚洲和美国转向了与阿尔挂钩的股票。与此同时,这种恐惧促使投资者转向黄金和白银等贵金属。仍然主导加密交易的散户投资者将资金转移到这些市场,而非数字资产。

Garrett解释说,加密资产还面临其他资产类别未曾遇到的障碍。例如,去中心化金融与传统金融之间的资金转移至数字资产仍受监管和运营限制。这有时会影响用户的信任。

在作上,股票、商品和外汇都可以从一个传统经纪账户进行交易。加密货币通常需要独立的交易所、钱包和额外的设置,这使得资金进出变得不那么方便。

机构参与加密货币的程度有限,许多交易者缺乏强有力的分析框架。因此,这使交易所、做市商和投机基金能够塑造市场情绪。与此同时,“四年周期”或季节性诅咒等观点尽管数据支持薄弱,仍在传播。

与此同时,简单的解释往往会引起注意。例如,一些加密参与者将比特币价格波动归因于货币走动,尽管没有更深入的分析支持这种关联。

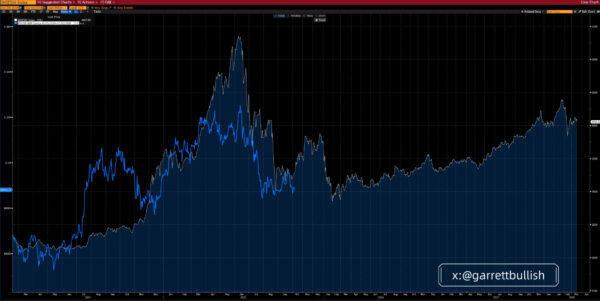

过去三年里,比特币和以太坊落后于大多数主要资产,以太坊在这段时间表现最差。如果将市场走势放在六年的时间框架内,则呈现出不同的故事。自2020年3月以来,这两种资产表现均优于大多数市场,以太坊领先。

加勒特认为,短期弱势反映了较长周期内的平均回归,忽视时间视角会导致错误结论。

分析师指出,白银也出现了类似的模式,去年做空前白银曾是风险资产中最弱的之一。现在,金属领先三年,表明旋转而非故障解释了这次变动。

分析师表示,只要比特币仍保持其价值储存角色,以太坊仍与人工智能增长和现实资产使用紧密相关,长期表现不佳就难以被合理化。

加勒特将当前的加密货币状况与2015年中国A股市场进行了比较。当时,杠杆驱动的牛市崩溃成典型的A–B–C级下跌。最后阶段结束后,价格横盘数月,随后实现多年反弹。

比特币及更广泛的加密指数在结构和时机上表现出相似的模式。共有特征包括高杠杆、剧烈波动、泡沫驱动的高峰、反复清算以及成交量下降。期货市场现呈现对抗性,反映在如MSTR等加密相关股票的折价中。

_Image 来源:_X/Garrett

有几个宏观因素正在改善:

Garrett否认比特币和以太坊被视为纯风险资产的观点,解释了它们未能跟随股市反弹的原因。风险资产往往剧烈波动,并对投资者情绪产生强烈反应,这也适用于股票、金属和加密货币。

然而,比特币和以太币有时也表现出避险特征。由于其去中心化特性,这些资产在地缘政治压力时期可以在传统系统之外运作。

据专家称,负面头条往往比其他市场更重,贸易或军事风险被归咎于软弱,即使其他资产忽视它们。这造成了一个差距,数字资产在收到坏消息后迅速倒下,但当积极发展出现时反应迟缓。

相关文章