Das Executive Board des Digital Asset Advisory Committee des Weißen Hauses griff am Mittwoch direkt in die zentrale Streitfrage zwischen Kryptowährungen und Banken auf der Plattform X ein. Er äußerte klar seine Unterstützung für die Rechtmäßigkeit der Erträge aus Stablecoins und brachte einen entscheidenden Punkt vor, der von Kritikern der Banken übersehen wird: Wenn ausländische Investoren die lokale Währung in von US-Institutionen ausgegebene Stablecoins umtauschen, fließt neues Netto-Kapital in das US-Bankensystem, anstatt Einlagen daraus abzuziehen.

Kernargument des Weißen Hauses: Ausländische Umwandlungen bringen neues Kapital, keine Einlagenverschiebung

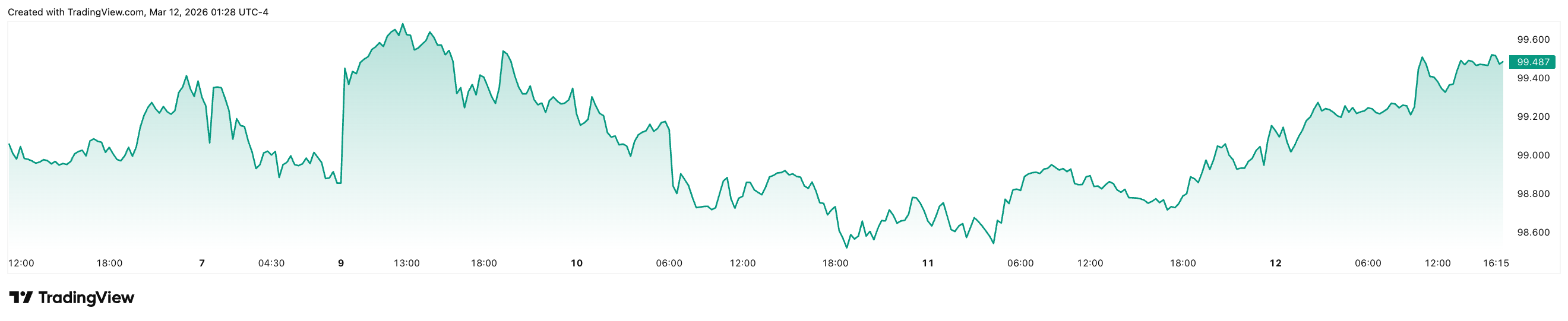

(Quelle: Trading View)

Wieths Argument basiert auf dem Funktionsmechanismus von Stablecoins. Die meisten US-Stablecoin-Emittenten halten US-Dollar oder US-Staatsanleihen als äquivalente Reserve für jede Token-Einheit. Das bedeutet, wenn ein ausländischer Nutzer die lokale Währung in USDC oder USDT umtauscht, fließen die US-Dollar tatsächlich aus dem Ausland in das US-Reservesystem, nicht aus bestehenden US-Bankeinlagen.

Wieth hebt in seinem Beitrag direkt hervor, dass in der Debatte um den GENIUS- und den CLARITY-Gesetzentwurf das „Einlagen-zu-Wirtschaftsfluss“-Argument oft „übersehen“ wird: „Die weltweite Nachfrage nach dem US-Dollar ist enorm — Ausländer tauschen ihre lokale Währung in von US-Organisationen ausgegebene Stablecoins um, was bedeutet, dass neues Netto-Kapital in das US-Bankensystem fließt.“

Dieses Argument wird durch Daten zum US-Dollar-Index (DXY) untermauert. Der DXY fiel am 28. Januar dieses Jahres auf ein Vierjahrestief von 95,818 und hat sich seitdem um 3,80 % auf 99,468 erholt, was die anhaltende Nachfrage nach US-Assets (einschließlich US-Stablecoins) widerspiegelt.

Bankenbesorgnis und Krypto-Kritik: Zentrale Divergenz im Spiel

Wieths Stellungnahme ist eine direkte Reaktion auf die Behauptung der Banken, „Stablecoin-Erträge rauben Einlagen“. Die Standard Chartered Bank schätzte kürzlich, dass die breite Akzeptanz von Stablecoins zu einem Rückgang der US-Bankeinlagen um „ein Drittel des Stablecoin-Markts“ führen könnte. Diese Schätzung ist ein Kernargument der Community-Banken und traditionellen Finanzinstitute gegen die Aufnahme von Stablecoin-Ertragsregelungen im CLARITY-Gesetzentwurf.

Der Vorsitzende des Texas Independent Bankers Association, Christopher Williston, formulierte es besonders scharf: „In dem Kampf um die Unterstützung der Liquidität, die unsere Wirtschaft trägt, dürfen wir nicht zurückweichen.“ Er befürchtet, dass Zugeständnisse im Gesetzgebungsprozess die Kreditvergabe der Community-Banken und die lokale Wirtschaft schädigen könnten.

Die Krypto-Branche reagiert jedoch ganz anders. Austin Campbell, Gründer von Zero Knowledge Consulting, wies auf die potenziell ironische Wendung in diesem Konflikt hin: „Wenn Community-Banken und Kryptowährungen keinen Weg zur Zusammenarbeit finden, wissen wir bereits, wer die Gewinner sein werden… das sind die großen Banken.“

Wieths Metapher in dieser Debatte ist noch schärfer: Er vergleicht die Haltung der Community-Banken, die gegen Stablecoin-Erträge sind, mit einem „Brandstifter, der droht, sein eigenes Haus zu zerstören“ — eine Anspielung darauf, dass Banken, die sich gegen Krypto stellen, langfristig durch die Blockade der Finanzinnovations-Ökosysteme Schaden nehmen könnten.

Häufig gestellte Fragen

Wie genau bringen Stablecoin-Erträge „neues Kapital“ und nicht „Einlagenraub“?

Der Unterschied liegt in der Herkunft der Gelder. Die Sorge um „Einlagenverschiebung“ bezieht sich auf US-Inländer, die ihre Einlagen von Banken auf Stablecoins übertragen, was zu einem Kapitalabfluss aus den Banken führt. Wieths Argument betrifft jedoch die „externen Zuflüsse“: Wenn ausländische Nutzer ihre lokale Währung in US-Dollar-Stablecoins umtauschen, sind die US-Reserven (US-Staatsanleihen oder Bargeld, die von Emittenten gehalten werden) tatsächlich neu in das US-Finanzsystem eingeströmt, ohne bestehende Bankeinlagen zu beeinträchtigen.

Was sind die Unterschiede zwischen dem GENIUS- und dem CLARITY-Gesetzentwurf bei Stablecoin-Erträgen?

Der GENIUS-Gesetzentwurf schafft einen bundesweiten Regulierungsrahmen für Stablecoins, inklusive 1:1-Reserven, und schreibt klar vor, dass Stablecoin-Emittenten keine Zinsen oder Erträge direkt auszahlen dürfen, um sie von Bankeinlagen zu unterscheiden. Der CLARITY-Gesetzentwurf ist in der Diskussion umstritten, ob Krypto-Handelsplattformen (nicht Emittenten) Nutzern, die Stablecoins halten, Belohnungen anbieten dürfen — die Banken sehen darin eine „Umgehung“ der Ertragszahlungen.

Sind die Bedenken der Community-Banken gerechtfertigt?

Die Bedenken der Banken sind nicht grundlos. Die Schätzungen von Standard Chartered deuten an, dass bei einer großflächigen Verbreitung von Stablecoins einige US-Inländer ihre Einlagen in höher verzinste Stablecoin-Produkte umwandeln könnten, vor allem bei deutlichen Zinsunterschieden. Doch wie Wieth betont, wenn man die Dimension der „externen Zuflüsse“ berücksichtigt, ist die Gesamtauswirkung umstritten. Austin Campbell warnt zudem, dass eine zu harte Haltung der Banken die Dominanz großer Banken im digitalen Finanzinfrastruktur-Bereich beschleunigen könnte.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.