Autor: Yuanchuan Investment Review

Anthropic’s neueste Arbeitslosigkeitsbericht lässt Finanzprofis das Rückgrat erschauern.

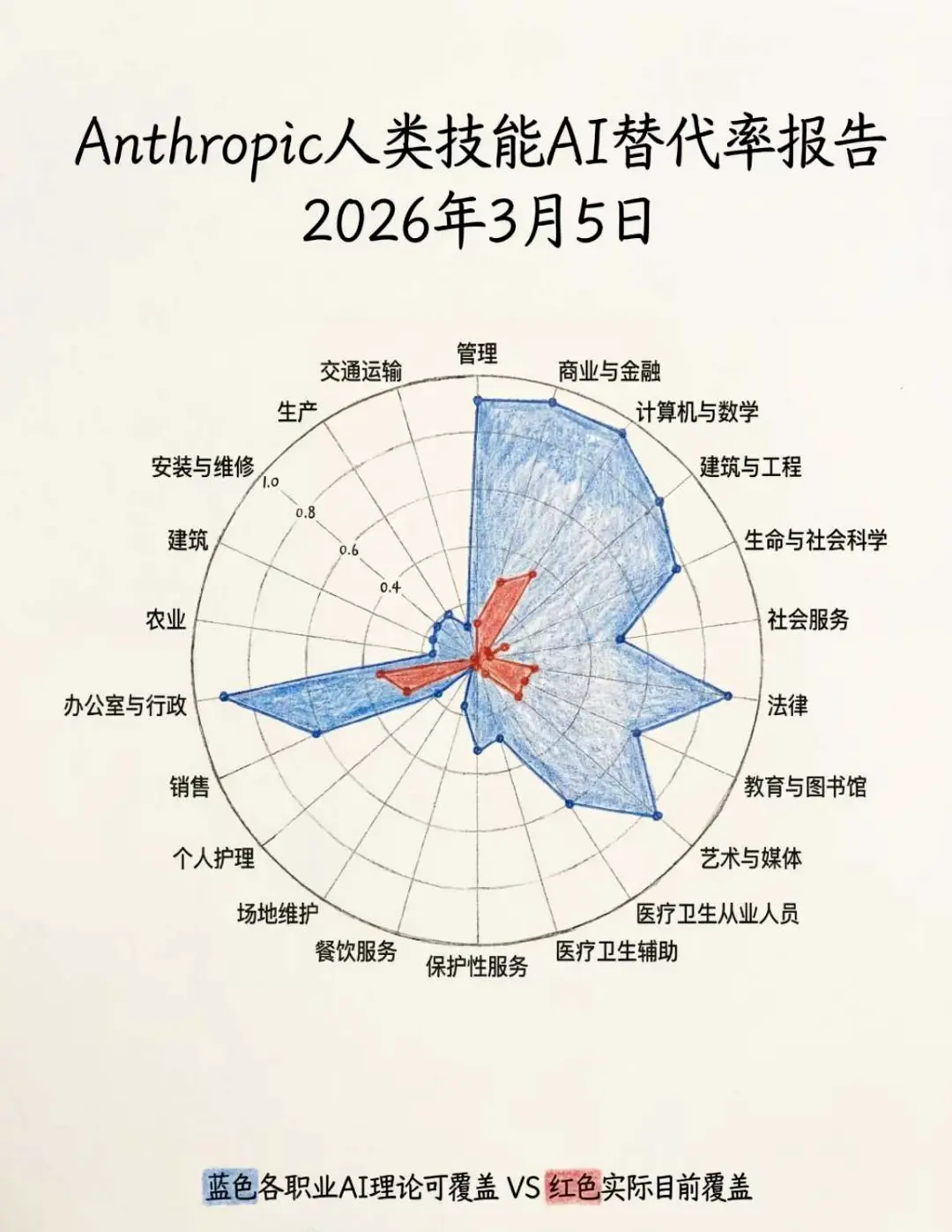

Laut Bericht liegt die Ersatzrate für Finanzstellen bei 94 %, was den zweiten Platz aller Berufe bedeutet, doch die aktuelle tatsächliche Ersatzrate beträgt nur 28 %, was enormes Potenzial für die Zukunft bedeutet. Glücklicherweise sind 30 % der Berufe kaum betroffen, und Finanzprofis können auch Jobs wie Geschirrspüler oder Klempner in Betracht ziehen.

Wenn man lange in der Branche ist, fühlt man sich immer wieder ängstlich — Finanzleute leben in einer Welt des Vergleichs, tägliche Verkaufs- und Leistungsrankings drücken ständig auf sie. Solange man nicht lernt, entsteht ein Gefühl der Unsicherheit.

Zum Beispiel nach den Frühlingsfestferien, wenn Finanzmitarbeiter wieder an ihren Schreibtisch zurückkehren und mit Chatbot Fragen beantworten, während der Kollege nebenan bereits 8 Hummer gezüchtet hat und leidenschaftlich über Ölpreisschwankungen streitet.

Die Finanzbranche lehnt Effizienz nie ab — vom manuellen Order-Reporting bis zum algorithmischen Handel, vom Offline-Bankvertrieb bis zum Internetvertrieb. Doch diesmal ersetzt KI nicht ineffiziente Finanzinstrumente, sondern die ineffizienten Menschen hinter diesen Werkzeugen. Schließlich sind die teuersten Kosten in der Finanzbranche die Menschen. Hinter den Gewinnen von Vermögensverwaltungsfirmen steht die Frage, wie man mit weniger Personal mehr Geld verwaltet.

Daher beginnen Private-Equity-Firmen, fortschrittliche Kapazitäten zu umarmen: Die Butterfly Asset Management bietet Online-Kurse an, um zu lehren, wie man den 24/7-Selbstbedienungs-“Digital Researcher” zähmt; Mingxi Capital nutzt Manus, um automatisch Dividenden- und Wachstumsanzeigen zu generieren, mit Layout, das an die Hochwertigkeit der Zeitschriftenzeit erinnert. Sogar Kunden sind jetzt vorsichtiger geworden: Nach der Empfehlung eines Influencer-Private-Equity-Fonds fragt man sich, ob man es kaufen soll.

Die Private-Equity-Branche schreitet allmählich in die Ära der “Detroit-Transformation” voran, in der jede Phase der Investmentforschung, des Betriebs und des Verkaufs bereits durch Automatisierung ersetzt wird.

Gehalt VS Token-Kosten

In einem Wettbewerbsumfeld, in dem Betriebskosten hoch bleiben und Alpha zunehmend schwer zu erzielen ist, ist die Effizienz der Arbeitskraft das tägliche Ziel der Private-Equity-Chefs.

In der Private-Equity-Wertschöpfungskette sind Forschergehälter im Allgemeinen hoch. Laut MuliCube verdienen quantitative Aktienforscher jährlich zwischen 800.000 und 1,5 Millionen Yuan, während subjektive Forscher etwas weniger verdienen, aber gelegentlich beeindruckende Incentives erhalten — Anfang des Jahres erhielt ein Hauptforscher mit einem Vermögen von mehreren Milliarden Yuan, der Nvidia empfohlen hatte, eine Jahresendprämie von über 20 Millionen Yuan.

Wenn Private-Equity-Firmen auf KI-gestützte Investmentforschung umstellen, sparen sie Millionen. Wenn die KI 24 Stunden arbeitet, sinken die Personalkosten, während die Produktivität steigt. Reise-, Überstunden-, Fahr- und Essenskosten, die sonst vom Gewinn abgezogen werden, fallen bei KI weg.

Im Bereich der Vermögensverwaltung sind alle technologischen Fortschritte im Kern zwei Wörter: Effizienzsteigerung und Kostensenkung. Chefs in Private Equity interessieren sich nicht dafür, ob KI wirklich wie Menschen denkt, sondern nur, ob die Arbeit erledigt werden kann.

Howard Marks rechnete vor: Wenn eine Analyse, die von einem 200.000-Dollar-Jahresgehilfen erstellt wird, produktiv ist, ist es für den Arbeitgeber egal, ob sie von einem Menschen oder einer Maschine stammt. Entscheidend ist, ob die Ergebnisse zuverlässig und nutzbar sind.

Nach dem Frühlingsfest veröffentlichten acht Wertpapierfirmen gemeinsam Tutorials zum “Häuten der Hummer”, um den Prozess der Automatisierung menschlicher Forscher zu beschleunigen. Sie testeten OpenClaw, das in der Lage ist, proaktiv Forschungsergebnisse zu generieren, ähnlich wie Menschen.

Auf der App für den Einstieg in die Finanztechnik wurde eine Roadshow namens “OpenClaw: Vom Anfänger zum Profi” 4839 Mal abgespielt; Xu Jianhua von Northeast Securities präsentierte 20 Skills, die die Effizienz der Investmentforschung um das Zehnfache steigern; Cao Chunxiao von Founder Securities reproduzierte mit Hummer-Methoden Strategien wie PB-ROE, Cup-and-Handle-Auswahlstrategien sowie automatische Faktorsuche und Backtesting.

Das ist beängstigend: Es ist, als ob man gleichzeitig die Fähigkeiten von Buffett, O’Neil und Simons OTA (Over-the-Air) macht.

Lernbegierige Trader

Verkäufer betreiben eifrig Aufklärung, Käufer sind ebenfalls sehr aktiv. Eine Private-Equity-Firma in Peking schickte jedem Forscher einen neuen Computer und gab 50.000 Yuan Token-Unterstützung, speziell für die Zucht von Hummern[1].

Yang Xinbin von Snowball Asset Management hat zwei Hummer-Forscher ausgebildet. Er sagt, dass tägliche Gespräche mit KI viel mehr bringen als mit Menschen. Die selbstentwickelte KI-Agenten erledigen in zwei Tagen mehr Arbeit als ein erfahrener quantitativer Forscher in einem halben Jahr, mit noch größerem Potenzial.

Paul Wu von Qinyuan Investment integriert nach und nach KI in alle Abteilungen. Er spürt, dass KI in einigen Rollen geschlossene Kreise bildet und eigenständig iteriert. Er sieht voraus, dass die Ausgaben des Unternehmens bald nur noch für den Kauf und die Wartung eines Apple-Analysten-Intelligenzsystems ausgegeben werden, später vielleicht für einen Portfolio-Berater namens Paul.

Früher gab es in vielen Private-Equity-Firmen Friktionen bei der Umwandlung von Forschung in Investitionen — Forscher hielten Fondsmanager für unfähig, Fondsmanager hielten Forscher für nutzlos. Mit OpenClaw sehen Private-Equity-Chefs erstmals eine völlig neue Möglichkeit: Sie müssen sich nicht mehr mit mittelmäßigen Forschern herumschlagen oder um Top-Forscher konkurrieren.

Aus Sicht der Eigenschaften erfüllt die Hummer-Software alle Wünsche der Fondsmanager an Forscher: Rund um die Uhr Arbeit, keine Pausen, keine Ablenkung; langfristiges Gedächtnis, das kritische Daten sofort ausspuckt; absolute Loyalität, keine Eigeninitiative bei Strategien; kontinuierliche Selbst-Iteration, im Gegensatz zu alten Forschern, die in ihren Wegen verharren und von der Zeit überholt werden.

Wenn in Zukunft die Kosten für Silizium-Token weit unter den Gehältern auf Kohlenstoffbasis liegen, wie können Private-Equity-Giganten dann einen gehorsamen, nützlichen, trainierbaren KI-Forscher ablehnen?

Mehr als nur Hummer als Ersatz

Private-Equity-Firmen wägen noch ab, ob Token-Kosten lohnenswert sind. Große quantitativen Firmen, die ihre eigene Recheninfrastruktur aufgebaut haben, haben die Token-Kosten bereits auf ein Minimum gedrückt. Doch angesichts dieses Trends bleiben sie erstaunlich ruhig.

„OpenClaw ist für die Quantentechnikszene nur ein halb fertiges Spielzeug“, sagte mir ein führender Quant-Experte aus Shanghai. Es dient dazu, subjektiven Institutionen und Privatanlegern den Zugang zu erleichtern und den Kostenrückfluss für große Modellfirmen durch frühe Infrastrukturinvestitionen aufzuzeigen, hat aber in der ernsthaften quantitativen Produktion kaum Bedeutung.

Ein anderer Top-Quant-Experte sagt direkt: Hummer in der Finanzwelt sei wie ein Pyramidensystem. OpenClaw sei zufällig, nicht systematisch, unsicher — es bringe große Unsicherheiten in das gesamte Quantensystem.

In der Quantenszene ist OpenClaw keine fortschrittliche Produktivkraft. Cui Yuchun von Xuntu Technology meint, man müsse keine Angst haben:

Hummer in Agent-Optimierung und Tool-Nutzung (z. B. für Investmentforschung, Schreiben, Datenanalyse) ist sogar deutlich schwächer als Manus oder Kimi. Für einen Forscher ohne Programmierhintergrund dauert es 5-10 Stunden, um es zu deployen und zu starten, die meisten Aufgaben erreichen keine 60-Punkte-Bewertung.

Wenn Privatanleger Hummer mit China Stock Analysis Skill für die Aktienauswahl verwenden, öffnet sich eine neue Welt. Quantitative Systeme haben Multi-Agenten-Plattformen aufgebaut, mit einem reichhaltigen Arsenal an Agenten, die Hummer in den Schatten stellen. Doch für den Betrieb dieses mächtigen Systems braucht es möglicherweise nicht mehr Menschen.

Traditionelle quantitative Systeme sind meist Fließband-Architekturen: Datenbereinigung → Faktorberechnung → Modellvorhersage → Portfolio-Optimierung. Im AI-Zeitalter beginnen einige Firmen, ähnlich wie das Top-Quant-Unternehmen Man Group, die Rollen zu vereinfachen: Rollenaufteilung → Tool-Nutzung → Workflow-Design. Standardisierte, repetitive Aufgaben werden zunehmend von KI-Agenten übernommen, sodass immer weniger Forscher in den Faktor-Fabriken ausgebeutet werden.

Beispielsweise integriert die Apollo AI Multi-Agenten-System von Xiyue Investment KI-Agenten in Forschung, Daten, Handel und Betrieb. Gründer Zhou Xin beschreibt es wie „sieben bis achthundert zusätzliche KI-Mitarbeiter“.

Vor der Ära der quantitativen “Fabriken” gibt es eine Science-Fiction-ähnliche Überlegenheit, danach stehen Privatanleger, die OpenClaw nutzen, um Informationslücken zu schließen. Für die mittelmäßigen Fondsmanager, die im Mittelfeld operieren, ist die Lage ziemlich unangenehm: Sie sehen die mühsam produzierten Informationen der Forscher, werden von quantitativen Systemen reduziert, und gleichzeitig drängen Privatanleger immer näher — eine unaufhörliche AI-FOMO-Not.

Während des Frühlingsfests las ich den Jahresbericht eines führenden privaten Fondsmanagers aus Shenzhen. Er beklagte die zu hohen Erwartungen an Forscher:

Der Fondsmanager möchte, dass Forscher sensibel für den Markt sind, Chancen rechtzeitig erkennen, führende Forschung und Einschätzungen liefern und stets im “Kernkreis” bleiben. Wenn Forscher das alles können, warum braucht man dann noch einen Fondsmanager? Man kann doch allein Aktien handeln und reich werden. Warum dann noch den Fondsmanager?

Er senkte die Erwartungen: Forscher sollen nur noch konkrete Titel und Probleme untersuchen, keine Chancen mehr entdecken oder Anlageempfehlungen geben — das sei die Aufgabe des Fondsmanagers.

Andererseits: Wenn ein Forscher nur noch ein Analyst ist, der am Schreibtisch Titel verfolgt, ohne in die Kernbereiche der Industrie einzutauchen, dann droht er in Zukunft durch KI-Agenten ersetzt zu werden.

Epilog

In den letzten zwei Jahren fühlt es sich an, als sei im A-Aktienmarkt eine Beschleunigungstaste gedrückt worden.

Besonders im ersten Halbjahr gab es viele Ereignisse. Letztes Jahr im Frühling kam Deepseek, während der Qingming-Ferien die “King of Knowledge” mit Steuererhöhungen, und dieses Jahr im Frühling wurde die landesweite Hummerzucht gestartet. Noch vor Ende des Januars begann im Nahen Osten der Krieg. Das Gehirn der Finanzleute ist ständig überlastet, kaum noch erinnerlich, wann der letzte Urlaub ohne Lernen war. Zumindest ich, der Autor, bin mit meiner geistigen Rechenleistung am Ende.

Vor zwei Jahren, beim Austausch mit Fondsmanagern, hörte man oft den Satz: “Jeden Tag tanze ich einen Stepptanz zur Arbeit.” Doch in den letzten zwei Jahren sprechen sie nüchtern über “Iterationen” im Team, bei Investmentansätzen und Branchenwissen.

Die Geschwindigkeit der KI-Entwicklung und der Fortschritt in der Branche sind so hoch, dass nur noch das ständige “Iterieren” vor dem Ausschluss bewahrt.

Die Branche ist immer noch zu ängstlich.

KI versteht keine Menschlichkeit, kann nicht vorhersagen, ob im A-Aktienmarkt gerade die dritte oder fünfte Ableitung gehandelt wird; sie kann keine Empathie zeigen, versteht nicht, warum jemand seit Jahren auf den “zwei Ölgesellschaften” sitzt und trotzdem hält; sie kann keine Verantwortung übernehmen, wird nicht von Investoren vor die Tür gesetzt, wenn sie 30 % Verlust macht, und braucht keine Entschuldigungen oder Selbstreflexion.

Wenn in Zukunft KI alle Fondsmanager und Forscher ersetzt, gilt die Effizienz-Hypothese, es wird kein Alpha mehr geben, und der nächste Buffett wird kaum noch erscheinen.

Das eigentliche Problem ist: Wenn KI künftig alle Daten analysiert, Modelle läuft und Berichte schreibt, was bleibt dann noch für den Menschen? Es ist genau die Liebe zum Investieren, das Bauchgefühl bei Unsicherheiten und die Gründe, warum Menschen trotz schlechter AI-Studien noch bleiben: die Leidenschaft, die Intuition für Unsicherheiten und die Entscheidung, trotz aller Kritik am Forschungsstand festzuhalten.

Wir können den Trend der zunehmenden KI-Anteile nicht aufhalten, aber wir können unsere innere Erschöpfung und den inneren Kampf gegen die Überforderung ändern.

Wie im Spiel “Detroit: Become Human” liegt die Entscheidung am Ende nicht darin, die KI zu vernichten oder ihr zu unterwerfen, sondern darin, zu bestimmen, welche Rollen Menschen und KI jeweils spielen.