Originaltitel: Hat die globale Rezession begonnen?

Originalautor: Capital Flows

Übersetzung: Peggy, BlockBeats

Vorwort des Herausgebers: Während sich der Markt immer wieder mit der Frage beschäftigt, ob eine Rezession eingetreten ist oder nicht, verlagert dieser Artikel den Blick nach vorn und richtet den Fokus auf die dahinterliegende Strukturlogik. Aktuell verändert die Verknüpfung zwischen Energie-Schocks, Geopolitik und Geldpolitik das makroökonomische Umfeld zunehmend komplex. In diesem Umfeld verfügen Zentralbanken nicht mehr über einen klaren Reaktionsmechanismus: Der klassische Pfad von Zinserhöhungen oder -senkungen schlägt zugleich fehl, und der politische Spielraum wird „festgezurrt“.

Der Artikel definiert eine Rezession von „einem wirtschaftlichen Ergebnis“ neu als eine „strategische Lage“. Sie komprimiert nicht nur Wachstum und Beschäftigung, sondern schwächt auch die Verhandlungsfähigkeit eines Landes, seine Attraktivität für Kapital und seine externe Glaubwürdigkeit, wodurch es im globalen Ringen die Initiative verliert. Deshalb ersetzen Regierungen in vielen Ländern zunehmend Währungsinstrumente durch fiskalische, diplomatische und sogar geostrategische Mittel. Im Kern geht es darum, sich Zeit für ein Wachstumsschwinden zu verschaffen und zu vermeiden, im Falle einer Rezession gezwungen zu sein, an Verhandlungstischen zu sitzen.

In diesem Rahmen ist der Kern für den Markt nicht mehr der Zins-Pfad an sich, sondern: „Wer kann sich aus der Bindung befreien, und wer bleibt darin gefangen?“ Dieser Unterschied zeigt sich zuerst im Devisen- und Zinsmarkt und setzt sich anschließend fort in die Bewertung von Vermögenswerten und die Kapitalflüsse. Wenn die Bewertung trotz verlangsamten Wachstums weiter nach oben gezogen wird, liegt dahinter vermutlich nicht eine Verbesserung der Fundamentaldaten, sondern die Erwartung, dass „eine Rezession nicht zugelassen wird“ – gestützt durch die Politik.

Wenn Energie, Kapital und Macht sich neu verflechten, sind makroökonomische Probleme nicht länger nur wirtschaftliche Probleme, sondern ein systematisches Ringen, das über die Grenzen der Politik hinausgeht.

Im Folgenden der Originaltext:

Dieser Bericht ist keine Prognose, sondern versucht, eine mögliche Struktur zu rekonstruieren: Wenn der derzeitige Energie-Schock anhaltend übergreift und sich zu einer globalen Rezession entwickelt, wie würde dieser Prozess strukturell aussehen?

Diese Rezession wird sehr wahrscheinlich nicht entlang der Wege entstehen, die wir kennen, sondern sich auf eine Weise entfalten, die nur schwer an klaren historischen Referenzen festzumachen ist: Sie würde sich schichtweise durch das Finanzsystem fortpflanzen und dabei allmählich verstärken. Es ist wichtig zu betonen: „Ob die Prognose eintritt“ und „zu verstehen, wie sie eintritt“ sind zwei völlig unterschiedliche Dinge, und genau Letzteres interessiert uns in diesem Artikel.

Auch muss ich klarstellen: Ich glaube nicht, dass dieses Szenario zwangsläufig eintreten wird. Ganz offen gesagt: Ich bin auch nicht die Sorte „smart money“, die in den letzten ein bis zwei Monaten viel Rohöl gekauft und Aktien leerverkauft hat und dann bis zur Realisierung der Gewinne stur durchgezogen ist. Mein größter Risiko-Exposure liegt derzeit eher im Hyperliquid-Ökosystem – es profitiert still und leise von geopolitischen Schwankungen und ist einer der wenigen Vermögenswerte, die in den kommenden Jahren voraussichtlich weiterhin positive Renditen verzeichnen, während „die Magnificent Seven“ an US-Aktien und Bitcoin insgesamt in einer Rückgangsspanne liegen.

Ich erwähne das nur, um zu erklären: In einem Markt ist das Gefährlichste niemals, die Richtung falsch einzuschätzen – sondern erst Positionen aufzubauen und dann im Nachhinein eine Erklärung dafür zu konstruieren, wie die Welt funktioniert.

Das Problem ist, dass dieses System selbst bereits alles voraussetzt

Angebotsschocks sind eine der wenigen Variablen, die in der Regelmäßigkeit ökonomischer Zusammenhänge wirklich ausbrechen. In den meisten Fällen bewegen sich Wachstum und Inflation in die gleiche Richtung: Je heißer die Wirtschaft, desto stärker steigen die Preise; je kälter die Wirtschaft, desto fällt die Inflation zurück. Die makroökonomische Politik wurde genau um diese Beziehung herum entworfen, und die Grundlogik des modernen Zentralbanksystems basiert ebenfalls auf dieser Annahme.

Die Formulierung der Federal Reserve ist sehr typisch: „Unsere doppelte Mission ist die Erreichung von Vollbeschäftigung und Preisstabilität.“

Hinter dieser Definition steckt im Grunde eine unausgesprochene Voraussetzung – dass Wachstum und Inflation im Großen und Ganzen miteinander vereinbar sind. In den allermeisten Fällen stimmt diese Voraussetzung. Aber in einem bestimmten Szenario werden sie sich gegenseitig abfedern, statt kompatibel zu sein. Sobald man in diesen Zustand hineingerät, ist die „doppelte Mission“ nicht mehr länger ein handhabbares politisches Instrument, sondern eher eine unsichtbare Bindung.

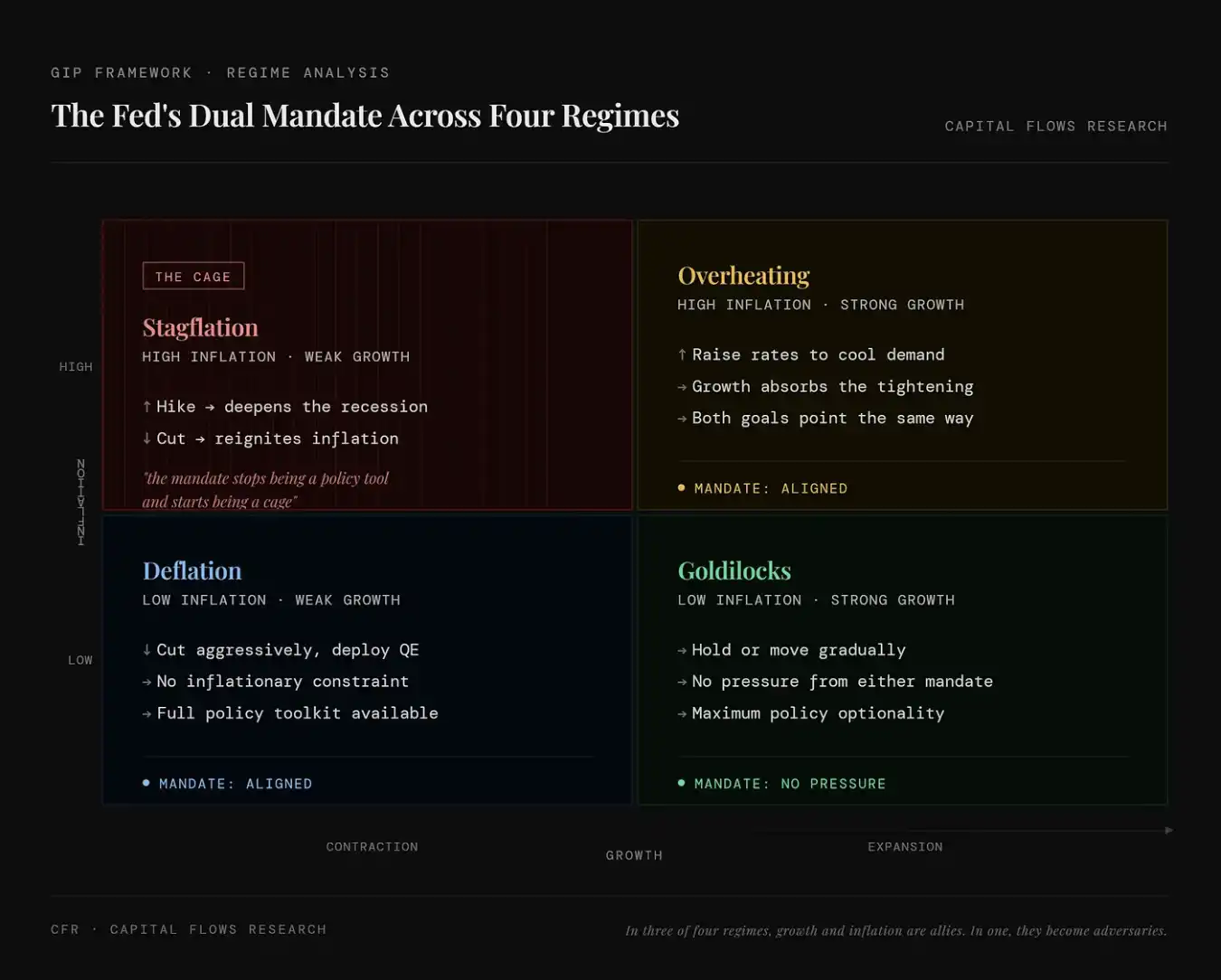

Diese Grafik zeigt, wie sich die doppelte Mission der Federal Reserve („Employment + Inflation“) in vier wirtschaftlichen Phasen darstellt. Oben links (Stagflation) steht für das Nebeneinander von hoher Inflation und niedrigem Wachstum; in diesem Fall führen Zinserhöhungen und -senkungen gleichermaßen zu neuen Problemen, weil sich die politischen Ziele gegenseitig widersprechen – die doppelte Mission wird vom Instrument zur Fessel. Oben rechts (Wirtschaft überhitzt) steht für das Nebeneinander von hoher Inflation und hohem Wachstum; Zinserhöhungen können die Inflation dämpfen, ohne die Wirtschaft sofort zu schädigen, sodass die Zielrichtungen konsistent sind und die Politik relativ leicht umzusetzen ist. Unten links (Deflation) steht für das Nebeneinander von niedriger Inflation und niedrigem Wachstum; hier kann man beruhigt Zinssenkungen und Liquiditätsspritzen einsetzen, um die Wirtschaft anzukurbeln, ohne durch Inflation eingeschränkt zu sein – der politische Spielraum ist groß. Unten rechts („Goldilocks“-Szenario) steht für das Nebeneinander von niedriger Inflation und hohem Wachstum: Wirtschaft und Preise sind im idealen Zustand, daher ist eine zu starke Intervention nicht nötig – die Flexibilität ist am höchsten.

Diese „Fessel“ ist keine reine theoretische Annahme. Seit Ende der 90er Jahre tritt ein preisliches Umfeld mit Stagflationsmerkmalen nur in weniger als 10% der Zeit im Markt auf. In den in der folgenden Tabelle aufgeführten wirtschaftlichen Zuständen ist es die seltenste dieser Varianten, entspricht aber der schlechtesten Performance von Vermögenswerten – insbesondere für die meisten Mainstream-Vermögenswerte, die viele Menschen halten.

Diese Grafik quantifiziert die Häufigkeit unterschiedlicher makroökonomischer Zustände und deren Auswirkungen auf die Asset-Preise. Jede Zeile steht für eine bestimmte Markt-Kombination: Aktien (auf/ab), Zinsen (hoch/runter), Dollar (stark/schwach) – und es werden drei zentrale Kennzahlen angegeben: FREQ (wie oft dieser Zustand auftritt), AVG DUR (durchschnittliche Dauer) sowie SPX / 10Y / DXY (die Performance von Aktien, US-Staatsanleihen und dem US-Dollar in diesem Umfeld).

Die in der Grafik mit roten Pfeilen markierte Situation ist „Stocks Down / Rates Up / Dollar Up“ – also: Aktien fallen, die Zinsen steigen, und der Dollar legt zu. Die Häufigkeit dieser Phase liegt bei etwa 9,8% (unter 10%), die Aktienrendite ist negativ. Dass die Zinsen steigen, bedeutet, dass die Anleihepreise fallen; gleichzeitig bedeutet ein stärkerer Dollar auch, dass sich die Währungskomponente verschärft. Insgesamt entspricht das einem typischen stagflationären oder restriktiven Schockumfeld. Diese Umgebung ist zwar nicht häufig, entfaltet aber oft die größte Wirkung: Aktien fallen (Risk Assets leiden), Anleihen fallen (Zinsen steigen), der Dollar wird stärker (Liquidität wird knapper) – das heißt, dass die gängigen Kombie aus Aktien und Anleihen gleichzeitig unter Druck steht. Anders gesagt: Das ist der seltenste makroökonomische Zustand (rund 10%) und führt auch häufig zu der schlechtesten Asset-Performance, weil es kaum echte „Hafen in Sicht“-Vermögenswerte gibt.

Das ist genau die Situation, in der wir uns gerade befinden. Dass die Volatilität derzeit so heftig ist und die Menschen so in Panik geraten, liegt nicht daran, dass eine Rezession bereits unumstößlich feststeht, sondern daran, dass wir uns in genau einem einzigen Zustand befinden: Egal welche Maßnahmen die Federal Reserve ergreift, sie wird dabei, während sie ein Problem löst, zugleich ein anderes Problem verschlechtern.

Übertragungskette

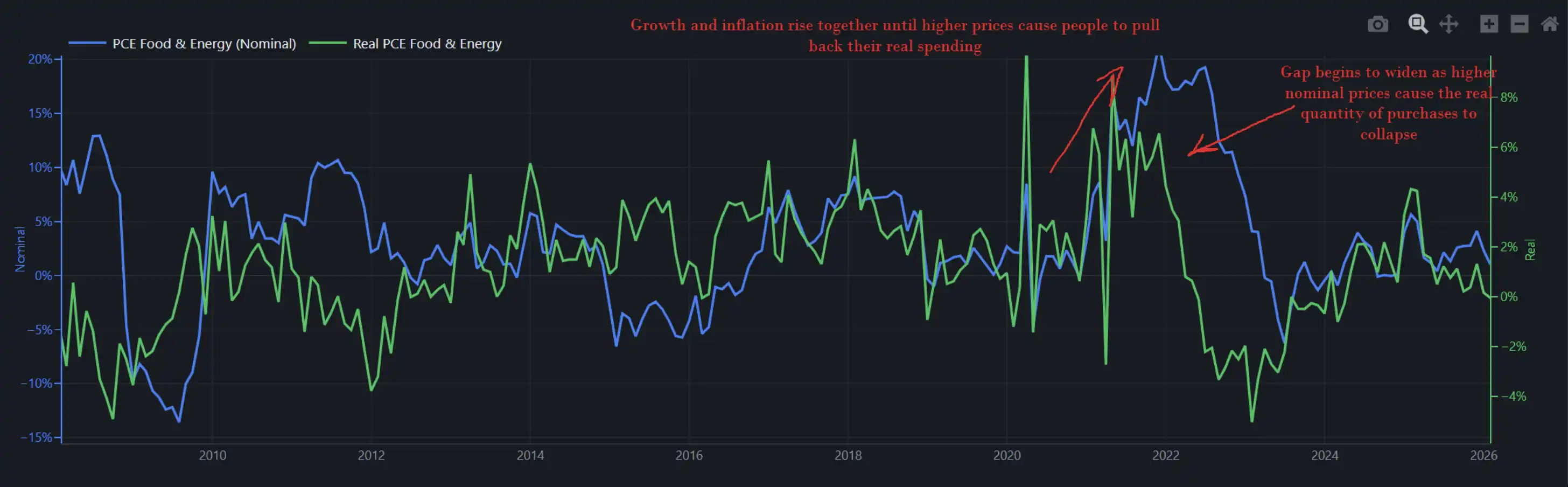

Die folgende Abbildung zeigt die nominalen und realen Veränderungen der Ausgaben in der Wirtschaft, die mit Lebensmitteln und Energie zusammenhängen. Mit anderen Worten: Sie spiegelt gleichzeitig wider, wie viel US-Konsumenten „tatsächlich ausgegeben haben“ (Menge) und „wie viel ihnen abverlangt wurde“ (Preis).

Wenn Wachstum und Inflation gleichzeitig nach oben laufen, zerstört ein höherer Preis nicht sofort die Nachfrage. Menschen entscheiden sich, die Belastung zu tragen – und gleichzeitig zu schimpfen und Gehaltserhöhungen einzufordern – während sie weiter konsumieren. Genau so war es 2022. Deshalb konnte die Federal Reserve in diesem Umfeld die Zinssätze fortgesetzt anheben, ohne sofort einen wirtschaftlichen Zusammenbruch auszulösen. Damals lag das reale Konsumwachstum im Jahresvergleich bei fast 8% – die Wirtschaft selbst hatte also die Fähigkeit, den Schock zu absorbieren.

Diese Grafik zeigt den Auseinanderlauf zwischen nominalen Ausgaben (blaue Linie, Preis × Menge, also wie viel Geld ausgegeben wird) und realen Ausgaben (grüne Linie, gekaufte Menge, also wie viel tatsächlich gekauft wurde): In der Anfangsphase der Inflation steigen beide synchron, was bedeutet, dass der Preisanstieg die Nachfrage noch nicht unterdrückt – Verbraucher „absorbieren“ weiterhin den Schock. Aber wenn die Preise weiter steigen, nimmt der reale Verbrauch zu sinken, während die nominalen Ausgaben weiter steigen. Dann kommt es zu einer deutlichen Abweichung zwischen beiden Größen – das bedeutet, dass die hohe Inflation beginnt, die reale Kaufkraft zu erodieren und die Nachfrage zusammenzudrücken. Anders gesagt: Inflation zerstört den Konsum nicht sofort, aber sobald eine bestimmte Schwelle überschritten wird, wechselt sie von „tragbar“ zu „gekürzt“ und wird damit zu einer Schlüsselfaktor, der die Wirtschaft bremst.

Unser aktuelles reales Ausgabenwachstum im Jahresvergleich liegt bei etwa 2% (während es in der vorherigen Energie-Schock-Runde von 2022 damals nahe 8% lag).

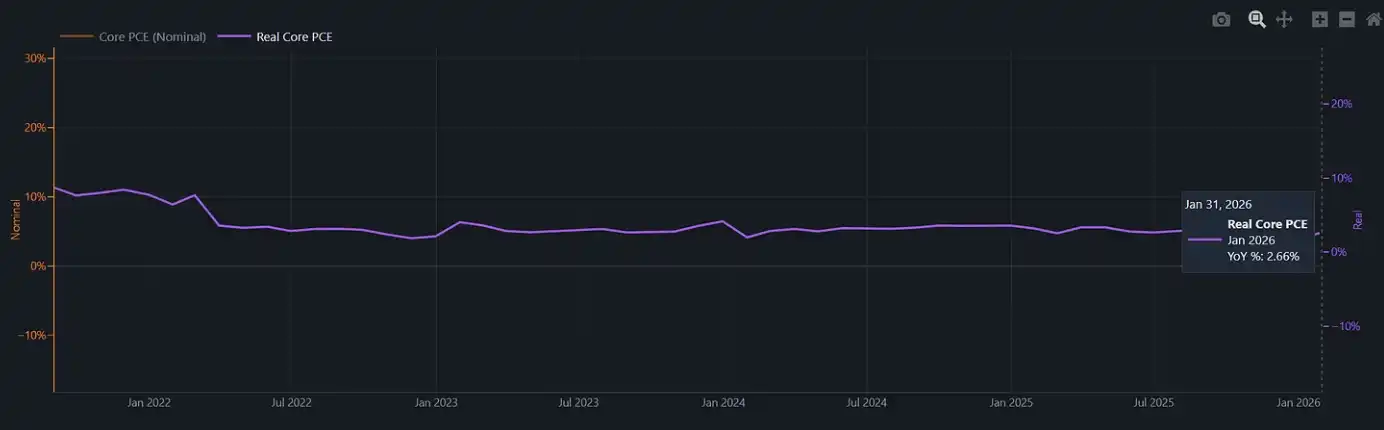

Diese Grafik zeigt den Kern realen Konsum nach Ausschluss der Inflation (Real Core PCE)

2022 hat die Federal Reserve die Zinsen in einer Wirtschaftsphase angehoben, die noch genügend Schwung hatte und in der die Wirtschaft in der Lage war, eine Verschärfung der Finanzierungsbedingungen zu verkraften. Heute ist diese Pufferzone verschwunden. Wenn jetzt erneut ein Inflationsschock eintritt – zum Beispiel kommt es bei Lebensmitteln CPI historisch typischerweise innerhalb von drei bis sechs Monaten nach Energieschocks zu verzögerten Anstiegen –, dann würde die Federal Reserve mit einem politischen Umfeld konfrontiert werden, das fast keinen „würdigen Ausstiegsweg“ bietet: Wenn sie bei einem realen Konsum von nur etwa 2% die Zinsen weiter anhebt, könnte das Verbraucher direkt überfordern. Wenn sie hingegen abwartet und der Inflation erneut freien Lauf lässt, entspricht das im Grunde der Bestätigung, dass sie in der „Falle“ gefangen ist.

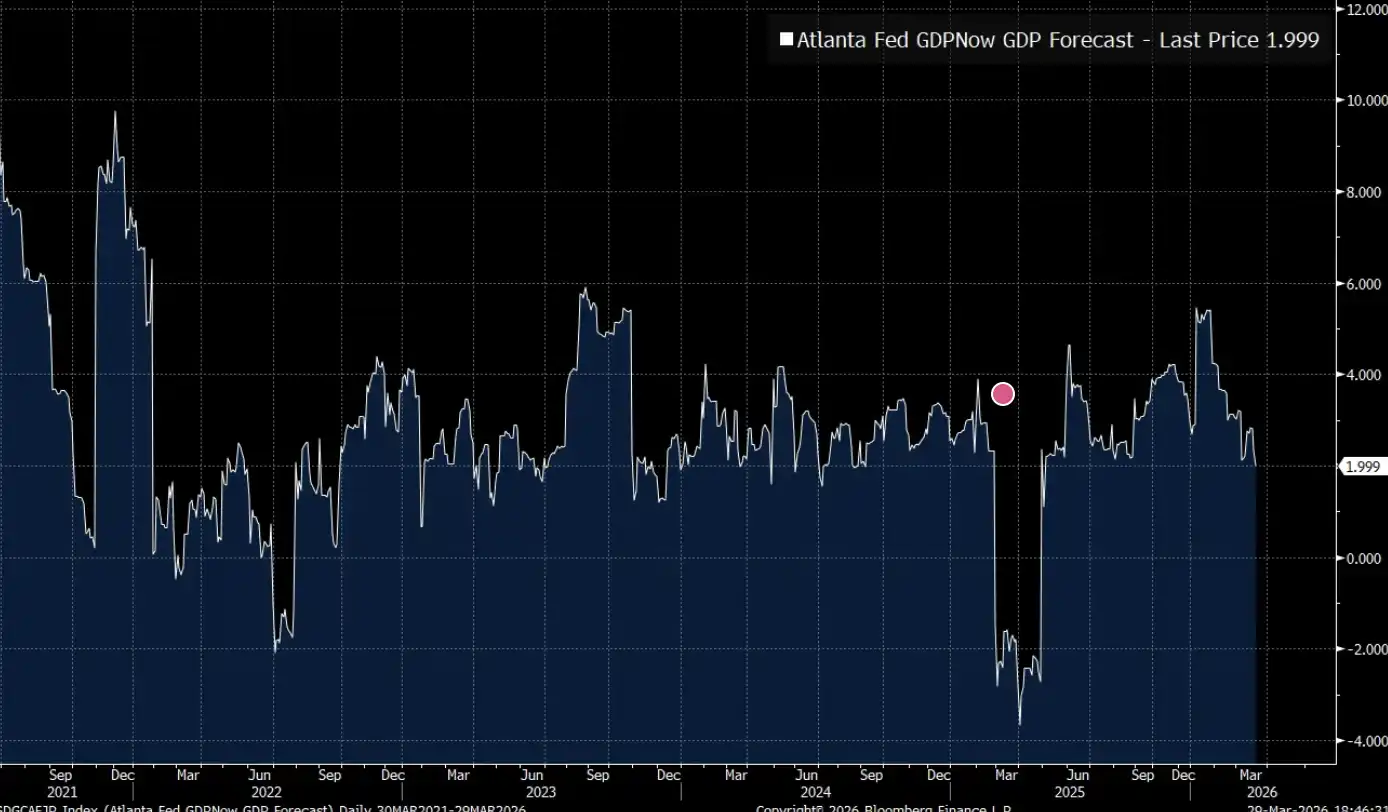

Der GDPNow-Ausblick der Federal Reserve Bank of Atlanta ist gerade unter 2% gefallen.

Der GDPNow der Federal Reserve Bank of Atlanta (Echtzeit-GDP-Prognose) zeigt, dass die US-Wirtschaft derzeit in einem Bereich läuft, den man als kritisches Wachstum von etwa 2% bezeichnen kann: Es ist noch keine Rezession, aber der Spielraum, um zusätzliche Schocks zu tragen, ist bereits sehr begrenzt.

Geopolitik

Es gibt einen Analysepfad, der nur bei den Rohstoffpreisen selbst stehen bleibt: Der Ölpreis steigt, die Inputkosten steigen, die Zentralbanken sind eingeschränkt, das Wachstum verlangsamt sich. Für viele Portfolios reicht dieses Rahmenwerk bereits aus, um ein vollständiges Bild zu ergeben. Aber zumindest muss man anerkennen: Energieschocks passieren nicht im luftleeren Raum.

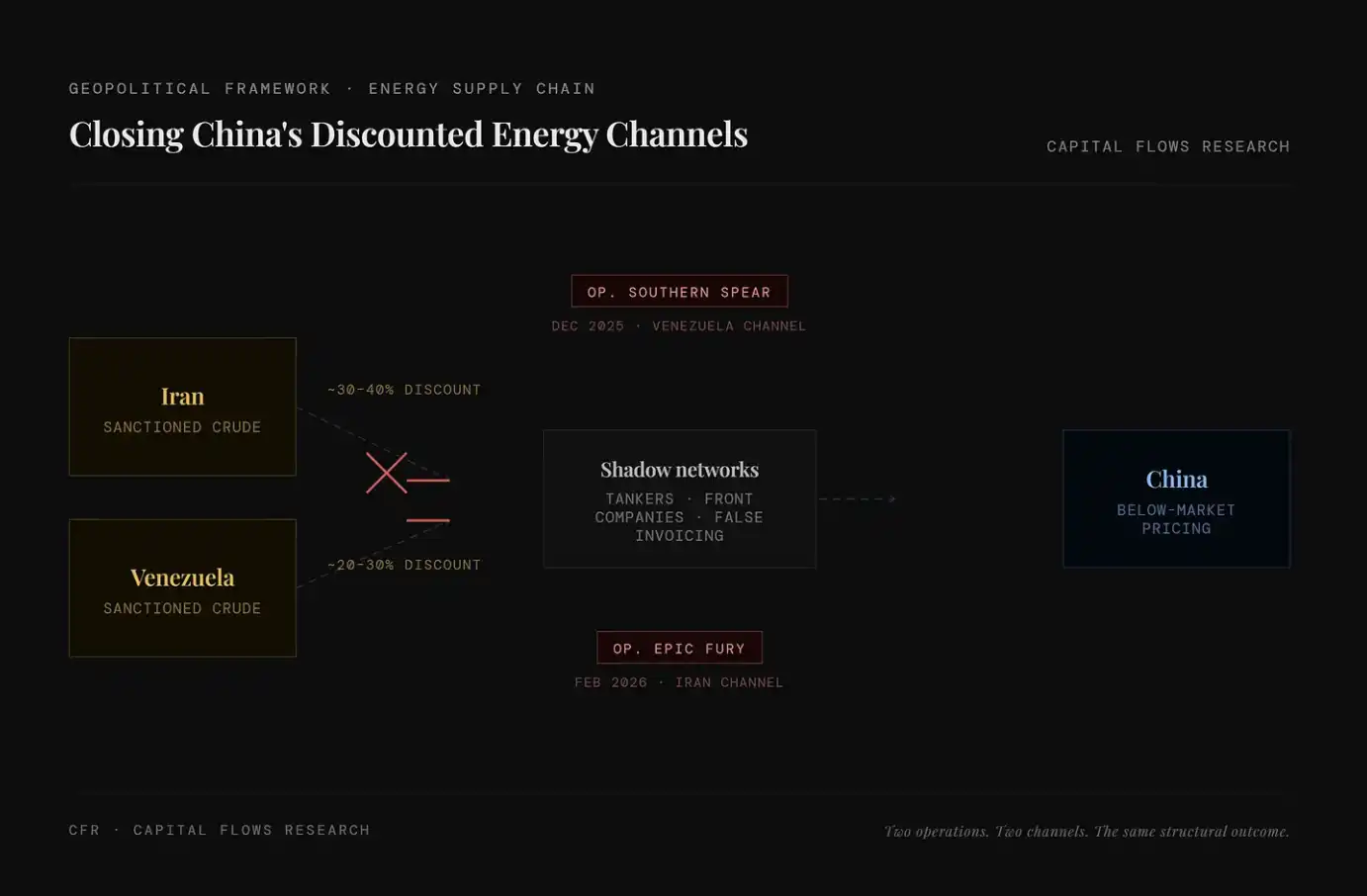

In den vergangenen zwei Jahren hat Amerika systematisch die Kanäle enger gemacht, über die China zu günstiger Energie kommt – darunter iranisches Rohöl und venezolanisches Rohöl. Diese Ressourcen flossen ursprünglich über eine „Shadow Network“-Struktur zu weit unter dem Marktpreis. Ob „Operation Epic Fury“ solche strategischen Erwägungen hatte oder lediglich den bereits laufenden Trend beschleunigte, liegt nicht in meinem Beurteilungsbereich. Was ich jedoch beobachten kann, ist die Gesamtsystematik, die sich um diesen Prozess herum zeigt.

Auf der linken Seite der Grafik sind zwei große preisabschlagsbedingte Energiequellen dargestellt: iranisches Rohöl (etwa 30–40% Abschlag) und venezolanisches Rohöl (etwa 20–30% Abschlag). In der Mitte befindet sich das „Shadow Network“, das aus Tankern, Shell-Firmen, gefälschten Rechnungen usw. besteht – um Sanktionen zu umgehen und diese preisgünstigen Rohöle auf den Markt zu bringen. Die entscheidende Veränderung ist, dass dieses System nun systematisch durchtrennt wird: 2025 zielt „Op. Southern Spear“ auf den venezolanischen Korridor, 2026 zielt „Op. Epic Fury“ auf den iranischen Korridor – das bedeutet, dass zwei zentrale Pfade für preisabschlagsbedingte Energiezugänge geschlossen werden. Das Ergebnis ist, dass preisgünstiges Angebot nach und nach aus dem System entfernt wird und damit auch die Untergrenze der globalen Energiekosten nach oben gezogen wird.

Rund um die Berichterstattung über Jared Kushner liegt der Fokus vor allem auf einer Ebene „ethischer Narrative“: Einerseits ist er der Chef-Verhandlungsbeauftragte von Trump im Nahen Osten, andererseits sammelt er bei Golf-Staatsfonds 5 Milliarden US-Dollar ein – Gelder, die aus genau den Regierungen stammen, mit denen er verhandelt.

Doch im Vergleich zu ethischen Fragen interessiert mich stärker die operative Logik, die in diesem Verhalten sichtbar wird. Kushner handelt nicht leichtfertig, und sein Team ist nicht improvisierend zusammengestellt. Wenn „die Transaktionsebene“ in so kurzer Zeit und in so hoher Frequenz und Dichte läuft, bedeutet das häufig, dass dahinter eine klar definierte strukturelle Anordnung steht: Diese Regierung betrachtet militärische Aktionen, wirtschaftlichen Hebel und Kapitalflüsse als miteinander verknüpfte Werkzeuge innerhalb desselben Systems.

Mit anderen Worten: Es ist keine zufällige Aktion, sondern eine Abfolge von Maßnahmen, die entworfen wurde und gerade vorangetrieben wird.

Hinweis: Der von Kushner gegründete Private-Equity-Fonds Affinity Partners wird hauptsächlich von Staatsfonds aus dem Nahen Osten finanziert; seine Zeit im Weißen Haus, in der er für Angelegenheiten im Nahen Osten zuständig war, sorgt dafür, dass sein Finanzierungsverhalten fortlaufend Kontroversen über politische Beziehungen und Grenzen von Kapitalflüssen auslöst.

Für die Diskussion in diesem Artikel ist der entscheidende Punkt jedoch folgender: Der Ölpreis-Schock dieser Runde ist kein zufälliges „Wetterereignis“, sondern hat Akteure, die ihn antreiben, und Profiteure. Genau das wird unmittelbar beeinflussen, wie du seine Dauer und die Art, wie die Politik darauf reagiert, beurteilst.

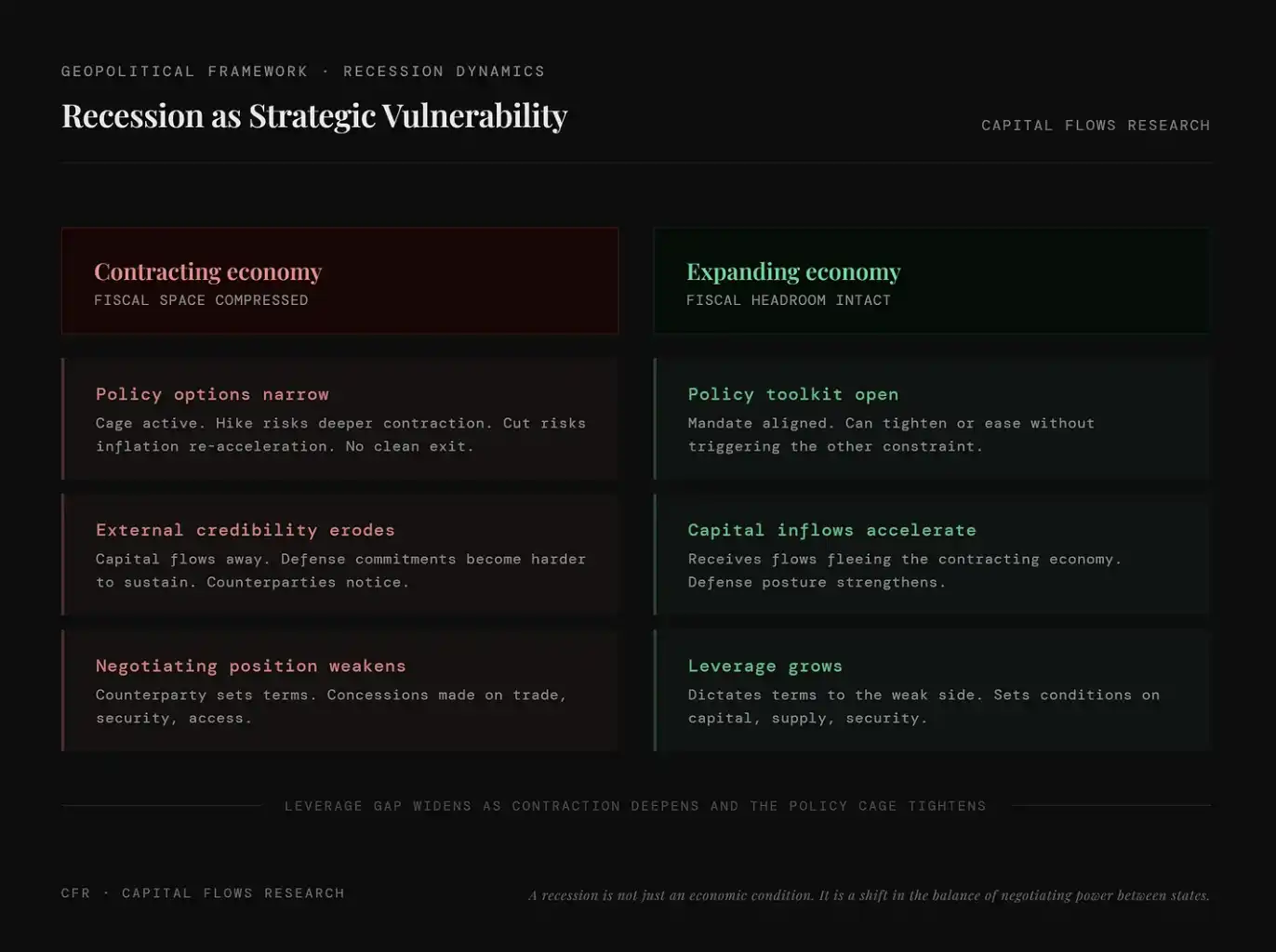

Rezession als strategische Verwundbarkeit

Die traditionelle Sicht auf Rezession ist ökonomisch: Output schrumpft, Arbeitslosigkeit steigt, die Zentralbank greift ein. Hier wird jedoch ein anderer Rahmen verwendet – er bezieht die Anreizstruktur der Geopolitik zusammen mit der wirtschaftlichen Logik in die Betrachtung ein.

Rezession ist nicht nur ein wirtschaftlicher Zustand, sondern eine Neuverteilung der Verhandlungsmachtstrukturen zwischen Staaten.

Der Mechanismus ist nicht kompliziert: Sobald ein Land in eine Rezession gerät, ziehen sich gleichzeitig seine fiskalische Spielräume, sein politisches Kapital und seine externe Glaubwürdigkeit zurück. Regierungen können keine Ressourcen mobilisieren, die es nicht gibt, und Zentralbanken können auch nicht zu einer normalen Politik zurückkehren, ohne dass dadurch die Schrumpfung weiter verschärft würde. Und die Verhandlungspartner dieses Landes in Bereichen wie Handel, Sicherheit und Kapitalmärkten werden genau das erkennen und es in die Verhandlungsbedingungen einpreisen.

Umgekehrt: Länder, die eine Rezession vermeiden können – oder nur „später“ in eine Rezession geraten – stehen auf der anderen Seite der Waage. Sie können die Spielregeln dominieren, Kapital anziehen, das aus schrumpfenden Volkswirtschaften abfließt, und strategische Hebel aufbauen, die eigentlich von den Gegenspielern verbraucht werden müssten, um den Betrieb am Laufen zu halten.

Diese Grafik vergleicht die Unterschiede der Positionen von schrumpfenden Volkswirtschaften und expandierenden Volkswirtschaften in der Geopolitik: Erstere stehen vor einer Verengung des fiskalischen Spielraums, eingeschränkten politischen Optionen, sinkender externer Glaubwürdigkeit und einer geschwächten Verhandlungsfähigkeit; letztere haben hingegen mehr politische Instrumente, einen anhaltenden Kapitalzufluss und eine sich weiter steigernde Verhandlungsmacht. Anders gesagt: Rezession ist nicht nur ein wirtschaftliches Problem, sie bedeutet, dass ein Land in globalen Machtspielen im Nachteil ist, während Wachstum selbst sich in einen tatsächlichen strategischen Hebel verwandelt.

Das ist nichts Neues, sondern die älteste Logik in der staatlichen Steuerung. Das Besondere an diesem Zeitpunkt ist, dass dieser Mechanismus in einem besonderen Umfeld abläuft: Die Zentralbanken der wichtigsten Importländer sind bereits durch das „Gefängnis“ eingeschränkt, von dem wir zuvor gesprochen haben.

In so einem Umfeld ist G10 nicht ein homogenes Ganzes, sondern durch die Energie-Struktur in verschiedene Teile gespalten. Die USA, Kanada und Norwegen sind Netto-Ölproduzenten; wenn die Ölpreise steigen, expandieren ihre Energiesektoren, und die Inflationsstruktur, mit der ihre Zentralbanken konfrontiert sind, unterscheidet sich fundamental von der anderer Länder. Japan, Großbritannien, Deutschland, Frankreich, Italien sowie die meisten Länder der Eurozone hingegen sind Netto-Importeure. Jede Erhöhung des Ölpreises wird dort direkt in Produktionskosten, Handelsbilanz und das gesamte Inflationsniveau durchgeschleust. In einer Welt, in der Öl als geostrategisches Instrument genutzt wird, sind sie im Kern die Seite „Short Energie“.

Auch der Ausgang dieses „Gefängnisses“ ist zwischen diesen zwei Ländergruppen völlig unterschiedlich. Für Netto-Exporter entsteht selbst bei globalem stagflationären Druck ein Puffer – dank Energieeinnahmen und entsprechender Beschäftigung im Zusammenhang mit der Energie. Für Netto-Importeure ist der Schock jedoch eine Belastung ohne Einnahmen als Ausgleich. Ihre Zentralbanken können weder lockern (weil die Inflation noch nicht abgeklungen ist) noch weiter straffen (weil das Wachstum bereits fragil ist). Strukturell ist dieser Zwang für Energie-Nettoimporteure deutlich belastender als für Washington.

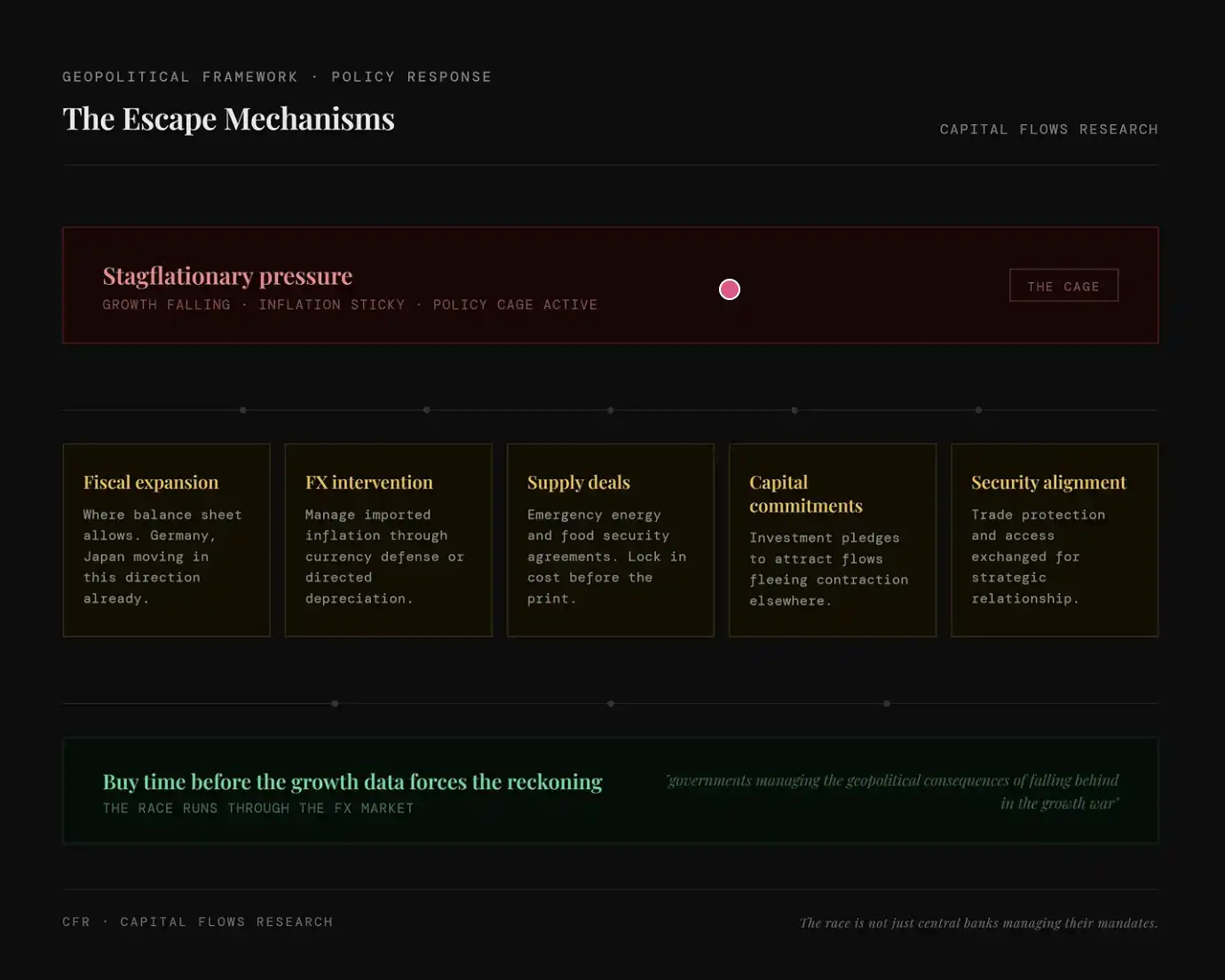

In einem Umfeld aus „Stagflation + eingeschränkter Politikfähigkeit“ sind die Länder nicht völlig machtlos, sondern suchen nach alternativen Pfaden, um „an der Zentralbank vorbei“ zu agieren. Zum Beispiel: fiskalische Expansion, bei der der Staat mit seiner Bilanz einspringt (z.B. Deutschland, Japan); Deviseninterventionen, bei denen die inputseitige Inflation über den Wechselkurs ausgeglichen wird; Supply Lock-in, durch vorab abgeschlossene Energie-/Getreideverträge Kosten festschreiben; Kapitalzusagen, um Kapitalzuflüsse durch Investitionen anzuziehen und damit wirtschaftliche Schrumpfung abzufedern; Sicherheitsbindung – durch Sicherheits-/politische Beziehungen Handel und Ressourcen sichern.

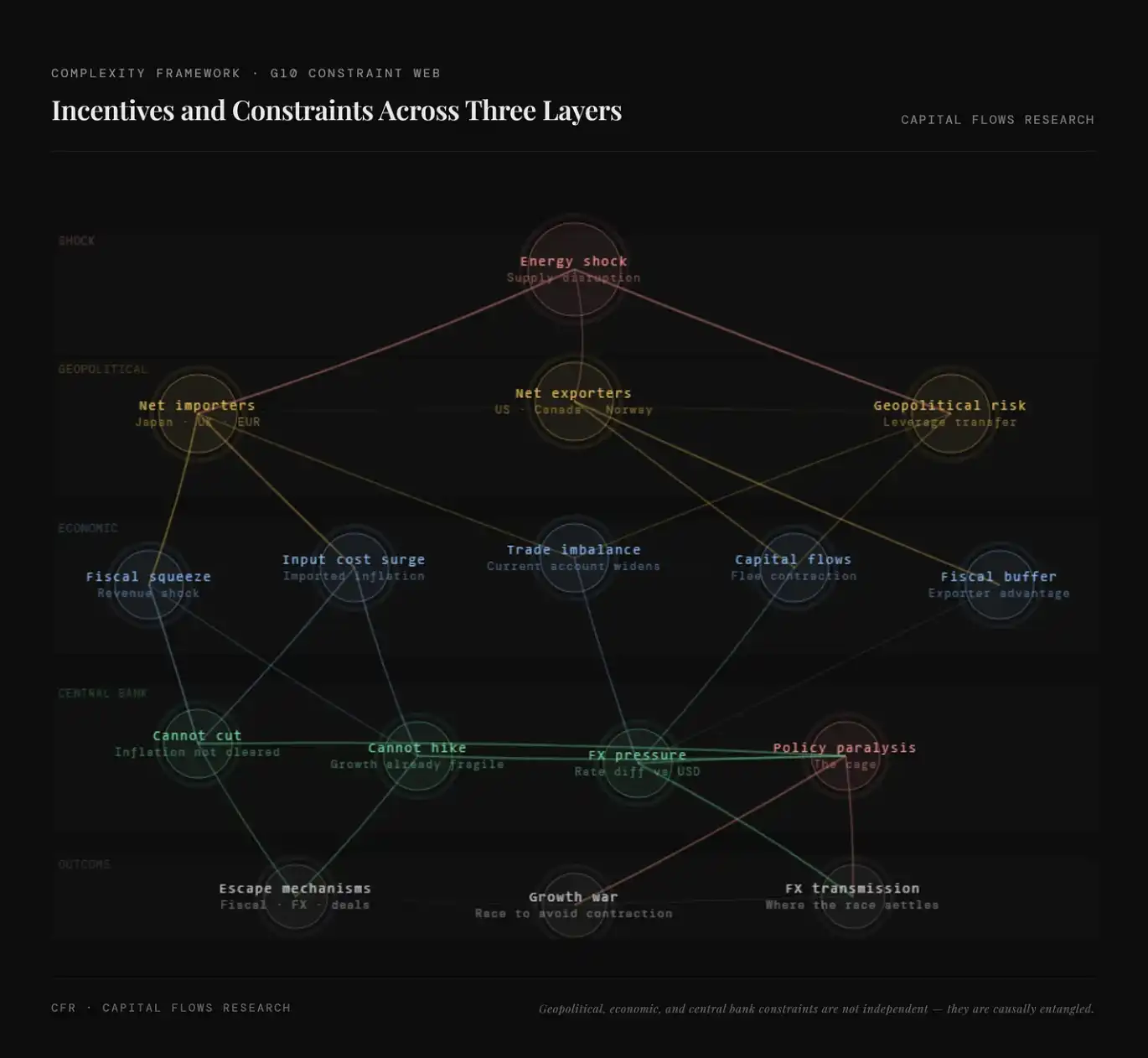

Geopolitik, Wirtschaft und Zentralbank-Zwänge sowie die Anreizmechanismen, die sich durch alles ziehen

Auf geopolitscher Ebene liegt das Entscheidende nicht in dem Wettbewerb zwischen den einzelnen Importökonomien, sondern in ihrer Beziehung zu den Kräften, die aus ihrer Schwäche Nutzen ziehen. Ein Land, das in eine Rezession gerät, wird zu einem „leichter verhandelbaren“ Handelspartner, zu einem weniger zuverlässigen Abnehmer für Sicherheitszusagen – und wird damit auch wahrscheinlicher zum Ziel von geduldigen, langfristigen Formen des Einflusses. China zeigt insbesondere, dass es bereit ist, eine solche Strategie zu verfolgen. China muss keine schwächere Wirtschaft aktiv „angreifen“. Es braucht nur zu warten, Finanzierung bereitzustellen, Lieferbeziehungen zu fixieren und während der Verhandlungsphase, in der der Gegenspieler von stark zu schwach wechselt, schrittweise strukturelle Abhängigkeiten aufzubauen. Genau die Rezession schafft die Bedingungen, die all das möglich machen. Daher ist die Vermeidung einer Rezession nicht nur ein wirtschaftliches Ziel, sondern ein strategisches Ziel. Die Regierungen aller Energie-Nettoimport-Lager wissen das im Grunde auch – nur formulieren sie es vielleicht nicht in genau diesen Worten.

Auf der wirtschaftlichen Ebene besteht das Kernanreizsystem darin: so viel Zeit wie möglich „zu kaufen“, bevor das Wachstum weiter kippt und politische Reaktionen unordentlicher werden. Mit Hilfe von Versorgungsverträgen lassen sich Kosten für die nächste Runde von Inflationsdaten festschreiben; durch Investitionszusagen lässt sich Kapital anziehen, das andernfalls aufgrund von Rezessionserwartungen abfließen könnte; durch Handelsarrangements kann man die bereits ausgefallene Preismechanik ersetzen. Diese Maßnahmen sind nicht als „saubere“ Problemlösungen zu bezeichnen, aber sie sind besser als die Alternative: in einer Rezession gezwungen zu sein, auf den Verhandlungstisch zu gehen.

Auf Ebene der Zentralbanken ist die Bindung am offensichtlichsten und am schwierigsten zu lösen. Wenn man in einem Umfeld, in dem die Inflation noch nicht zurückgegangen ist, voreilig Zinssenkungen vornimmt, könnte man die Inflation noch weiter verfestigen. Wenn man hingegen in einem Umfeld, in dem das Wachstum weiter schwächelt, untätig bleibt, könnte das eine Nachfrageschwäche auslösen und die Kosten für die nächste Lockerung erhöhen. Für Energie-Nettoimportländer wird es noch komplexer: Ihr Inflationspfad hängt in gewissem Ausmaß von den Entscheidungen der Federal Reserve ab und nicht vollständig von der eigenen Politik. Wenn sich die Zinsdifferenzen verändern, schwankt die eigene Währung relativ zum US-Dollar – und die importierte Inflation passt sich entsprechend an. Damit hängt die Frage, wie eng oder locker dieses „Politikgefängnis“ ist, teilweise von der Entscheidung aus Washington ab – nicht von Frankfurt, Tokio oder London.

Die Grafik stellt die mehrschichtigen, sich gegenseitig verstärkenden Übertragungsbeziehungen dar, die durch den Energieschock ausgelöst werden: vom Angebot hin zu geopolitischen Faktoren (Differenzierung zwischen Netto-Import- und Exportländern, Verlagerung von Hebeln), zu wirtschaftlichen Variablen (steigende Kosten, fiskalische Verdrängung, Handelsungleichgewichte und Kapitalflüsse) – und schließlich zu den politischen Zwängen auf Ebene der Zentralbanken (weder Zinssenkungen möglich noch Zinserhöhungen leicht). Am Ende entwickelt sich das zu einer politischen Handlungsblockade und zu einem „Wachstumswettbewerb“. Die Kernbotschaft lautet: Der aktuelle Schock ist kein isoliertes Inflationsproblem, sondern ein systematischer Neupreis-Prozess, der aus der Verflechtung von Energie, Kapital und Machtstrukturen entsteht.

Wenn man den obigen Rahmen zusammenfasst, erkennt man ein klares Umfeld: Die traditionelle Reaktionsfunktion der Zentralbanken ist bereits außer Kraft gesetzt; die Regierungen ersetzen die Geldpolitik durch fiskalische und diplomatische Mittel. Und die dadurch entstehenden Kapitalflüsse werden nicht mehr nur durch Zinsdifferenzen getrieben, sondern hängen stärker davon ab, welche Volkswirtschaften es schaffen, aus der Bindung auszubrechen, und welche weiterhin darin gefangen sind. Diese Unterscheidung – „wer im Käfig ist und wer einen Ausweg gefunden hat“ – zeigt sich zuerst am Devisenmarkt. Der Devisenmarkt preist im Kern eine Lücke ein: zwischen dem, „wohin“ die Politik eigentlich sollte, und „wohin“ sie tatsächlich erlaubt wird. Und wenn sich diese Lücke gleichzeitig zwischen mehreren großen Importökonomien vergrößert, ist die internationale Allokation von Kapital nicht mehr nur ein Nebenproblem, sondern das Kernproblem.

Alle Hinweise miteinander verbinden

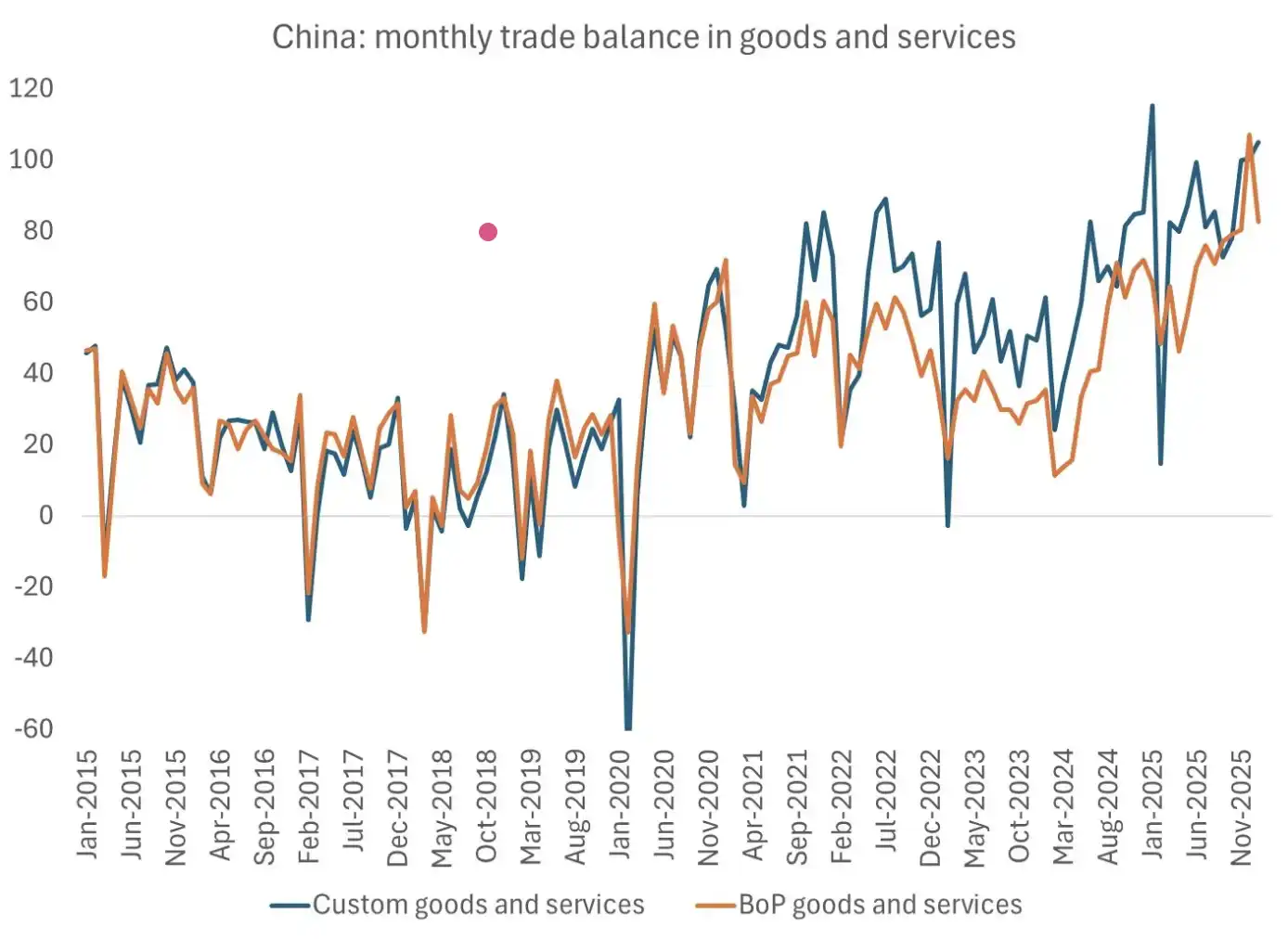

Die wirklich zu durchdenkende Frage ist nicht, ob eine Rezession kommen wird, sondern ob die Regierungen und Zentralbanken der wichtigsten Importökonomien die Rezession „zulassen“ werden. Beim letzten ähnlichen Nachfrage-Schock, der in diesem Umfang ein Fenster öffnete, nutzte China die Gelegenheit. Die Rezession im Jahr 2020 war genau der entscheidende Zeitpunkt, an dem China seine dominante Position im globalen Export von Roh- und Industriegütern festigte. Diese Position wurde nicht durch Zwang erlangt, sondern weil China eine klare strategische Strategie umsetzte, während andere Länder mit der Bewältigung der Krise beschäftigt waren.

Diese Grafik zeigt, dass der chinesische Handelsüberschuss in den vergangenen Jahren kontinuierlich weiter gewachsen ist und zuletzt seinen Höhepunkt erreicht hat. Das zeigt, dass China in den vergangenen Jahren nicht nur durch den Zyklus der Schocks nicht geschwächt wurde, sondern seine globale Exportführerschaft durch den fortgesetzt wachsenden Handelsüberschuss sogar konsolidiert hat. Quellenhinweis der Grafik: Brad Setser

Die Zentralbanken der Länder, die sich derzeit im „Politikgefängnis“ befinden, kennen diese Geschichte sehr genau. Daher ist die wichtigere Frage nicht, ob sie bei einem Angebotsschock weiter anheben – und dabei das Risiko eingehen, eine Rezession auszulösen – sondern ob sie, ohne es ausdrücklich zu sagen, die Liquiditätsbedingungen lockern werden, um das Ansteigen der Kurse von Finanzanlagen zu tolerieren, eine Ausweitung der Bewertungen hinzunehmen und so die politischen und strategischen Kosten einer Wirtschaftskontraktion zu vermeiden.

Diese Aktienbewertungs-Grafik kann als eine Form der Interpretation dieser Entscheidung verstanden werden. In gewissem Sinne preist der Markt vielleicht bereits dieses Ergebnis ein.

Hinweis: Diese Grafik vergleicht die Entwicklung der Kurs-Umsatz-Relationen (P/S) der wichtigsten Aktienmärkte in den USA, Europa, Japan und Großbritannien. Sie zeigt, dass sich die globalen Equity-Bewertungen insgesamt nach oben bewegen, während das Wachstum schwächer wird, und dass einige Märkte bereits an historische Spannen heranreichen oder sie sogar überschritten haben. Die Bedeutung ist: Der aktuelle Anstieg der Aktienkurse wird eher durch Liquidität und Politik-Erwartungen angetrieben als durch eine Verbesserung der Gewinne. Das spiegelt wider, dass der Markt gerade eine Politik „die Rezession vermeiden und steigende Asset-Preise tolerieren“ einpreist.

Meiner Ansicht nach wird, sobald der Markt eine Konsensbildung abgeschlossen hat, auch den makroökonomischen Kommentatoren in den Medien auffallen, dass sie „nur den Wald, nicht aber die Bäume sehen“. Dann wird der Markt eine drastische Neubewertung durchlaufen: Zuerst im Devisen- und Zinsmarkt, anschließend breitet es sich aus in einen aggressiven Hype um Gold und Silber. Dann wird das „Nichtstun“ der Zentralbanken bedeutender sein als jede Aussage, die sie auf Pressekonferenzen machen.

Nach meinem Dafürhalten befinden wir uns gerade im letzten Stadium dieses „Finales“ im Bereich Makroökonomie und Geopolitik.

Morgen, der zweite Teil. Devisen und Zinsen sind genau die Kerninstrumente, um die oben genannten Zwänge und Anreize zu bepreisen. Die impliziten Prämien und Abschläge in diesen Märkten sind die direktesten Signale dafür, welche Volkswirtschaften die globale Finanzierung gerade als „aus dem Gefängnis heraus“ betrachtet und welche weiterhin darin gefangen sind. Als Nächstes gehen wir genau von hier aus weiter.

[Original-Link]

Klicken, um mehr über LyDong BlockBeats zu erfahren – Jobs in der offenen Position

Willkommen in der offiziellen Community von LyDong BlockBeats:

Telegram-Abo-Gruppe: https://t.me/theblockbeats

Telegram-Chatgruppe: https://t.me/BlockBeats_App

Twitter offizielles Konto: https://twitter.com/BlockBeatsAsia