Au fil de nos échanges avec les équipes techniques lors des conférences, nous avons remarqué l’absence de guides pratiques sur la gestion de la liquidité on-chain à destination des jeunes projets. En tant que fournisseurs de liquidité et market makers sur la blockchain, nous constatons que les mêmes erreurs reviennent fréquemment et ne sont réellement corrigées qu’après des pertes significatives. De surcroît, la plupart des market makers opérant sur les plateformes centralisées (CEX) n’apportent guère de conseil sur les stratégies de gestion de la liquidité sur la blockchain.

Heavendex AMM organise des pools dans lesquels l’ensemble des frais de transaction est dédié au rachat du token. Son token $LIGHT contribue également à ces rachats.

TLDR : Rare ne veut pas dire désirable

Les opérations de rachat réduisent l’offre circulante de tokens. D’un point de vue rationnel, une offre amoindrie laisse présager une hausse de la demande et donc de la valeur. Pourtant, la majorité des tokens crypto ne bénéficie pas d’une demande intrinsèque solide ; la demande repose principalement sur la visibilité, l’attention et la part de voix, ce qui motive les stratégies de nombreux projets.

Avec la maturité du secteur, des fondamentaux renforcés rendront les rachats plus performants à long terme. On observe déjà des initiatives telles que les « flywheels » (rachats protocolaires) qui visent à relier directement les revenus fondamentaux à la valeur du token. Il reste à prouver l’efficacité durable de ces stratégies. Dans l’intervalle, les rachats sont fréquemment utilisés comme levier temporaire pour compenser un climat négatif ou provoquer un pump ponctuel — avec une réussite mitigée.

Quel est l’effet réel des rachats de tokens ?

Avant de citer des exemples dans la crypto, penchons-nous sur la pratique dans les entreprises Web2.

Sur les marchés cotés, les rachats servent à :

- Faire monter le cours de l’action

- Créer de la rareté

- Récompenser les actionnaires

- Réallouer un excédent de trésorerie

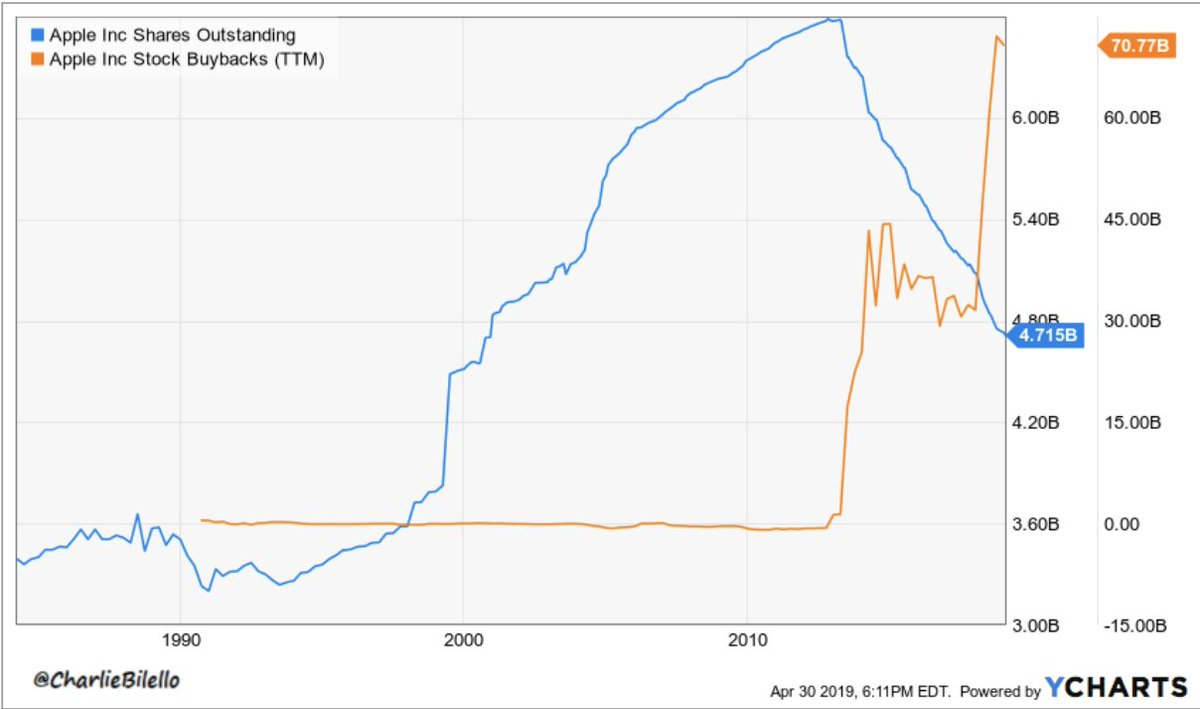

Apple fait figure de modèle, ayant dépensé plus de 650 milliards de dollars en rachats depuis 2012 et réduit le nombre d’actions de près de 40 %. Cette stratégie n’a été possible que grâce à une croissance continue des bénéfices. À l’inverse, GE, IBM ou certains groupes pétroliers ont vu les rachats échouer à enrayer la baisse, les fondamentaux ne suivant pas.

Entre 2010 et 2019, Apple a réduit son nombre d’actions en circulation de plus de 50 % via une série de rachats programmés agressifs. Sur cette période, l’action est passée de 11 dollars à 40 dollars, soit une multiplication par trois.

Pourquoi le rachat d’actions est un signal plus fort que celui des tokens :

La crypto va-t-elle suivre le modèle EPS pour valoriser ses tokens ?

- La baisse du nombre d’actions augmente mécaniquement le bénéfice par action (EPS), un indicateur scruté par les investisseurs dans leurs multiples de valorisation.

- Dans la crypto, il n’existe pas d’équivalent à l’EPS ; le prix dépend davantage de la liquidité, du récit et de l’attention que des ratios financiers.

- Les rachats programmés dans la crypto sont eux aussi impactés par des revenus cycliques liés aux cycles de marché.

Checklist du fondateur : faut-il racheter ?

- Disposez-vous de revenus récurrents via le protocole (ou consommez-vous votre « runway ») ?

- Votre trésorerie est-elle suffisante pour financer les rachats sans entraver votre croissance ?

- Les rachats s’appuient-ils sur des fondamentaux solides (lancement de produits, partenariats, adoption) ?

- Votre objectif est-il réellement la stabilité du prix ou s’agit-il avant tout d’un coup d’affichage ?

Si la réponse penche vers la communication, vous ne faites probablement qu’alimenter un pump de sortie.

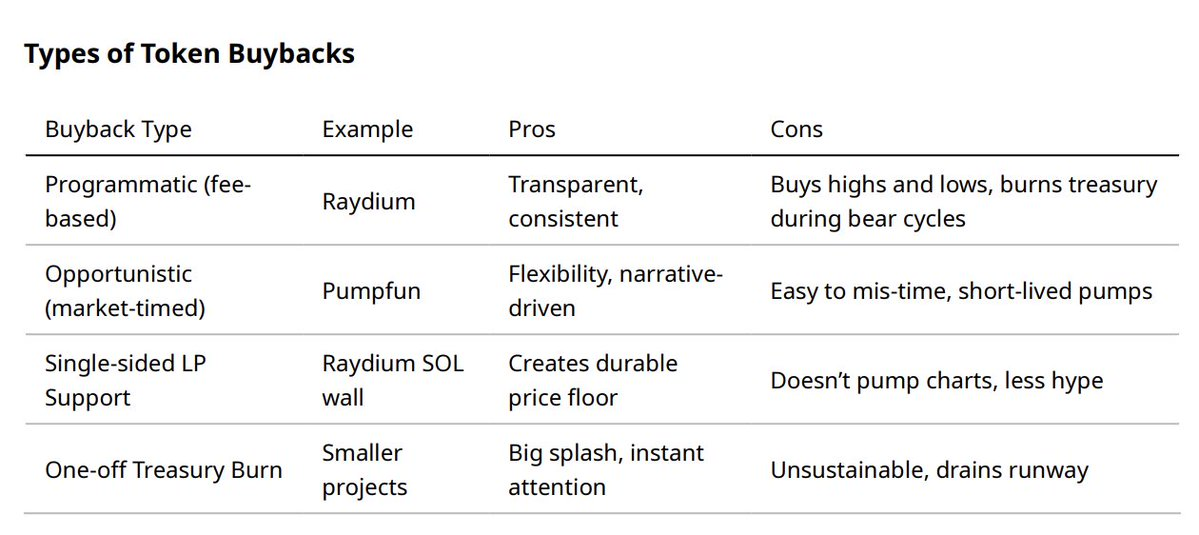

Typologie des rachats de tokens

À chaque type de rachat correspond une situation particulière.

Ce qu’il faut anticiper avant, pendant et après l’opération

- Annonce du rachat : parfois, le marché réagit dès la publication (« anticipe » la nouvelle dans les prix).

- Exécution du rachat : il arrive que l’opération serve de liquidité de sortie, entraînant des ventes massives pour les porteurs à l’affût.

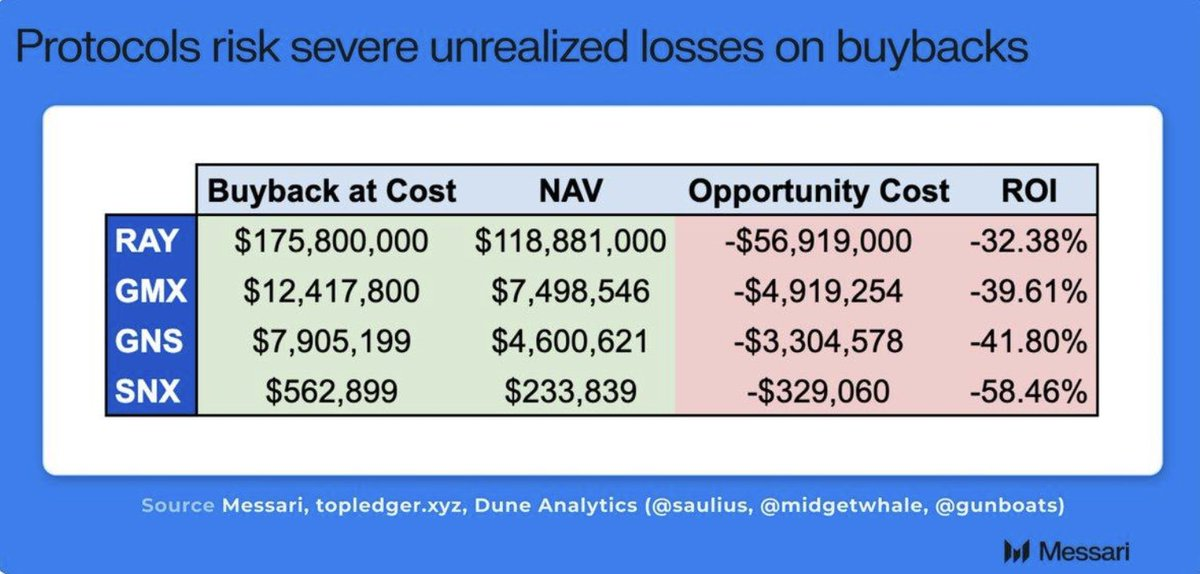

- Rachats programmés : généralement considérés comme références, mais la performance devient erratique lorsque les revenus sont cycliques. Par exemple, Raydium a brûlé plus de 175 millions de dollars en RAY, le prix suivant toutefois les cycles d’attention du marché.

- Surpayer : effectuer le rachat à des valorisations élevées puise inutilement dans la trésorerie. Des algorithmes ou des stratégies pondérées pourraient limiter ce risque.

Cas pratiques

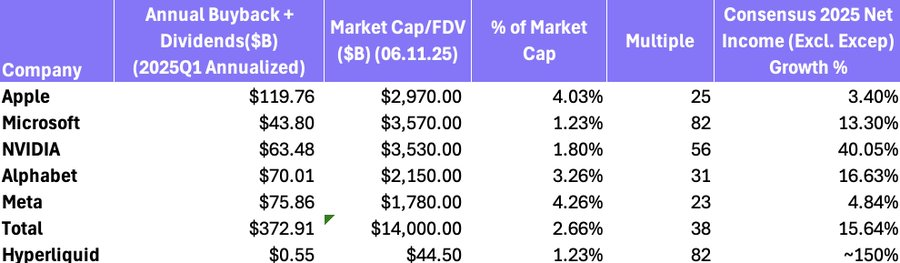

- Hyperliquid ($HYPE) : 97 % des revenus issus du DEX alimentent environ 3 millions de dollars de rachats quotidiens, avec une projection annuelle de 650 millions de dollars. Ce flux de revenus robuste couplé à des rachats massifs a fait de HYPE un cas de référence en matière d’efficacité. (La question centrale demeurant de savoir quand, ou si, la fondation vendra.)

Les rachats HYPE se comparent, en ratio MCAP/FDV sur le montant racheté (82x), aux standards de Microsoft dans le Web2. Ce ratio illustre la puissance du rachat annuel par rapport à l’offre circulante.

- Pumpfun ($PUMP) : un rachat et burn on-chain de 118 351 SOL a entraîné un pump de 20 %, vite corrigé par un retour du prix dès le lendemain. La rareté n’a pas suffi à rendre le token désiré ; BONK a conservé sa part d’attention. (Pump est de nouveau leader sur le marché, $PUMP n’a pas réagi au 22 août 2025).

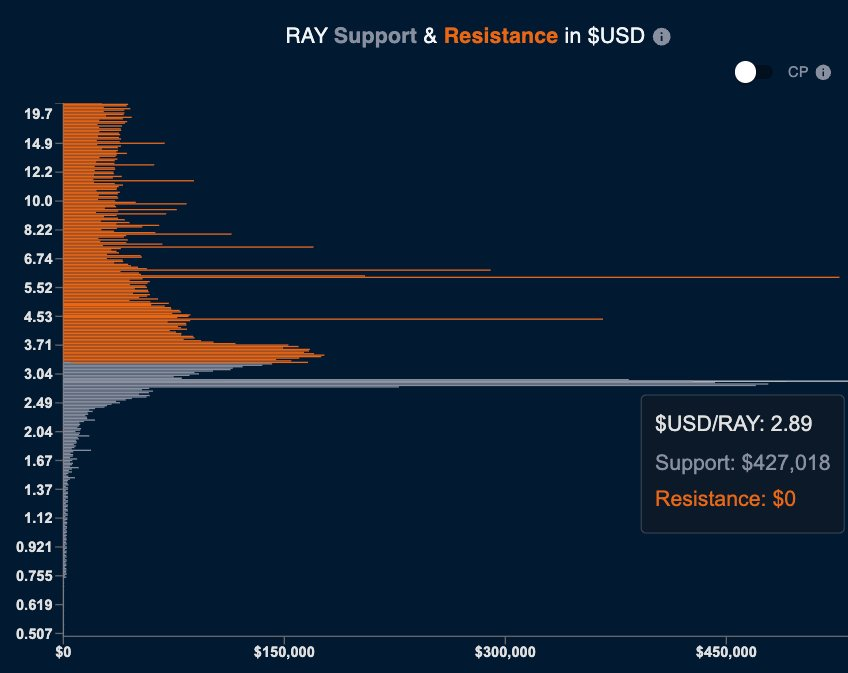

- Raydium ($RAY) : rachats programmés et dispositifs de liquidité unilatérale SOL. Cette dernière crée des niveaux planchers sans effet de pump, ce qui est souvent considéré comme plus sain pour le marché.

Un vaste rachat passif réalisé grâce à une liquidité unilatérale à 2,89 $.

- Burn BNB : modèle de buyback/burn le plus emblématique et régulier du secteur crypto (35 milliards de dollars de BNB brûlés de façon automatique selon les revenus CEX). Ce modèle fonctionne, car Binance génère plusieurs milliards via ses frais, assurant la pérennité du système.

- Enchères d’excédents et burn MakerDAO : les revenus du protocole servent à racheter et détruire du MKR.

Les rachats exposent au risque de pertes lors des retournements de marché. Un dispositif de gestion de trésorerie s’avère indispensable pour optimiser le retour sur investissement.

La perspective de l’investisseur : quelle source de financement ?

Les investisseurs avisés ne s’arrêtent pas aux annonces. La hiérarchie des signaux :

- Financement par revenus récurrents → solide

- Rachat automatique, lié aux frais → correct

- Rachat opportuniste, puisé dans la trésorerie → faible

- Burn ponctuel, qui épuise la liquidité → négatif

Les rachats fondés sur des revenus protocolaires sont jugés favorables. Ceux qui entament la trésorerie sont à surveiller de près.

Un projet Solana d’une FDV de 5 millions de dollars a lancé un programme manuel de rachats (chaque ligne orange correspond à 0,5 % de l’offre totale de tokens). La valeur du portefeuille a été multipliée par quatre depuis le rachat, qui sert désormais à optimiser la liquidité.

Les 3 règles d’un rachat de tokens réussi

- Le financement doit reposer sur des revenus durables, et non sur des brûlages ponctuels de la trésorerie.

- L’opération doit s’appuyer sur des fondamentaux avérés (produit, partenariat, adoption).

- La transparence et la prévisibilité doivent permettre aux porteurs de token de bâtir leur confiance, plutôt que de provoquer des ventes opportunistes lors des pics de marché.

À retenir : sur le marché actions, les rachats valorisent les fondamentaux. En crypto, ils instaurent une rareté, mais celle-ci n’entraîne pas systématiquement la désirabilité. Tant que les protocoles ne bâtiront pas de revenue récurrent et d’utilité réelle pour la demande, les rachats resteront surtout des instruments narratifs. Couplés à des fondamentaux solides, ils constituent un signal puissant. S’ils ne servent qu’à l’affichage, ils ne feront qu’accompagner la sortie d’autrui.

Si vous souhaitez mettre en place des rachats programmés ou si vous avez des questions sur la gestion de trésorerie, contactez-moi en message privé !

Autres cas :

Rachats $RAY et évolution du prix (juillet 2022 - juillet 2025)

Rachats $PUMP et évolution du prix (17 juillet - 4 août)

Les rachats non programmés de l’équipe PUMP sont présentés en surimpression avec le prix.

Avertissement :

- Cet article est une reprise de [richardkingxyz]. Tous droits réservés à l’auteur initial [richardkingxyz]. En cas de litige, contactez l’équipe Gate Learn, qui assurera un traitement rapide.

- Clause de responsabilité : Les opinions exprimées dans cet article relèvent de l’auteur et ne constituent pas des conseils d’investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention expresse, la reproduction, la diffusion ou le plagiat de ces traductions sont interdits.