De All-In à Perpetual Leverage : décryptage des réserves de trésorerie de 1,44 milliard de dollars de MicroStrategy

MicroStrategy, société cotée détenant le plus important portefeuille mondial de BTC, a annoncé le 1er décembre 2025 avoir levé 1,44 milliard de dollars via la vente d’actions ordinaires de classe A pour constituer un fonds de réserve.

D’après le communiqué officiel, cette opération vise à garantir le versement des dividendes sur actions privilégiées et le paiement des intérêts sur la dette en cours au cours des 21 à 24 prochains mois, consolidant les engagements envers les investisseurs obligataires et les actionnaires.

Souvent qualifiée de « BTC shadow ETF », la stratégie centrale de l’entreprise ces dernières années se distingue par sa simplicité et son audace : obtenir des financements à faible coût et convertir instantanément les fonds reçus en Bitcoin.

Portée par la philosophie radicale « Cash is Trash » (l’argent liquide ne vaut rien) de Michael Saylor, MicroStrategy ne conserve généralement que le strict minimum de réserves en monnaie fiduciaire nécessaire à ses opérations courantes dans son bilan.

Cette dernière annonce tranche nettement avec cette approche. Alors que le cours du BTC vient de refluer après ses records et que la volatilité s’accroît sur le marché, la décision de MicroStrategy a de nouveau semé le doute. Lorsque le plus grand détenteur de BTC cesse d’acheter — voire envisage de vendre — quelles conséquences cela peut-il entraîner ?

Tournant stratégique

Le fait marquant de cet épisode est que MicroStrategy a, pour la première fois, reconnu publiquement la possibilité de vendre ses réserves de BTC.

Michael Saylor, fondateur et président exécutif, est reconnu pour sa fidélité à la stratégie « acheter et conserver » du Bitcoin. Pourtant, le CEO Phong Le a indiqué lors d’un podcast que si le mNAV (ratio valeur d’entreprise/valeur des actifs crypto) de la société passait sous 1 et qu’aucune solution de financement alternative n’était disponible, MicroStrategy vendrait du Bitcoin pour reconstituer ses réserves en dollars américains.

Ce revirement remet en cause la réputation « tout miser sur le BTC » de MicroStrategy. Le marché perçoit ce changement comme un tournant stratégique majeur, soulevant des interrogations sur la pérennité du modèle économique de l’entreprise.

Réaction du marché

Ce pivot stratégique a déclenché une réaction négative rapide et marquée sur le marché.

Après que le CEO a évoqué la possibilité de vendre du BTC, l’action MicroStrategy a plongé jusqu’à 12,2 % en séance, traduisant l’anxiété des investisseurs face à ce changement.

À la suite de l’annonce, le cours du BTC a reculé de plus de 4 %. Bien que cette baisse ne soit pas exclusivement due à MicroStrategy, le marché a clairement perçu le signal de risque, le principal acheteur ayant suspendu son accumulation agressive.

L’anticipation d’un retrait des capitaux majeurs a accentué le repli du marché.

Au-delà de la baisse des cours de l’action et du BTC, la réaction des investisseurs institutionnels suscite une inquiétude plus profonde.

Les données indiquent qu’au troisième trimestre 2025, les grands fonds d’investissement — dont Capital International, Vanguard et BlackRock — ont réduit leur exposition à MSTR, diminuant leurs positions pour un total de 5,4 milliards de dollars.

Ce mouvement traduit l’abandon progressif, par Wall Street, de la stratégie « MSTR en tant que substitut du BTC », au profit de véhicules d’investissement directs et régulés tels que les ETF spot BTC.

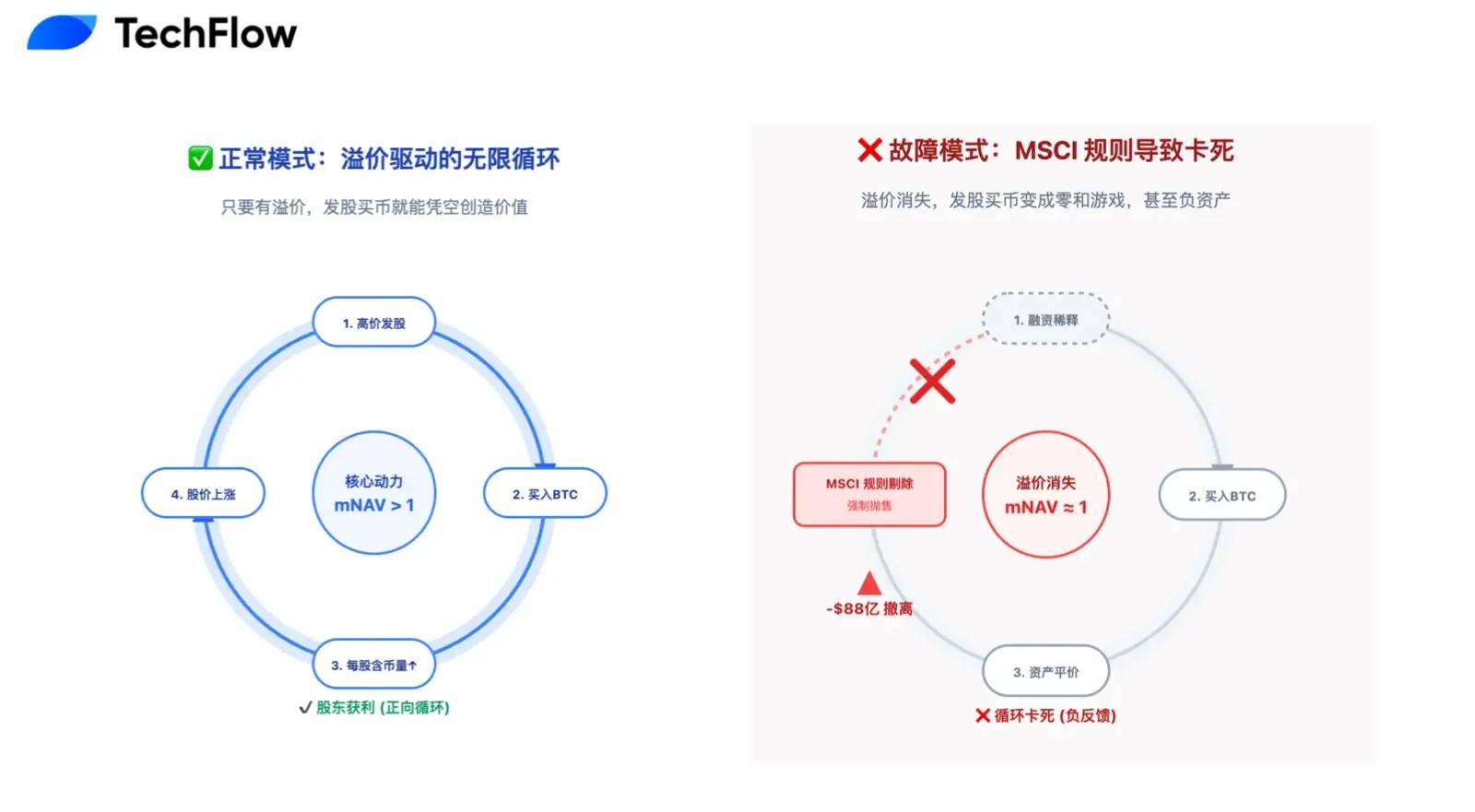

Pour les sociétés DAT, le mNAV constitue l’indicateur clé de leur modèle économique.

En période de marché haussier, les investisseurs paient une forte prime sur le mNAV pour MSTR (mNAV nettement supérieur à 1, avec un pic à 2,5), alimentant un cercle vertueux « émission d’actions → achats de Bitcoin → hausse du cours par la prime ».

Mais avec le refroidissement du marché, cette prime sur le mNAV s’est évaporée, revenant près de 1.

Cela signifie que l’émission de nouvelles actions pour acquérir du BTC ne génère plus de valeur pour les actionnaires. Le moteur de croissance de l’entreprise est à l’arrêt.

La remise en cause du récit de la « machine à profits perpétuels BTC »

À court terme, d’un point de vue financier rationnel, le pessimisme envers MicroStrategy est fondé.

Ce fonds de réserve de 1,44 milliard de dollars marque la fin du récit de la « machine à profits perpétuels BTC ». La logique précédente — émettre de nouvelles actions pour acheter du BTC — reposait sur l’hypothèse optimiste d’un cours de l’action toujours supérieur au prix de conversion des obligations convertibles.

MicroStrategy détient désormais 8,2 milliards de dollars d’obligations convertibles. S&P Global a abaissé sa notation de crédit à « B- » (spéculative) et mis en garde contre un risque de liquidité.

Le risque principal : si le cours de l’action reste faible, les obligataires refuseront la conversion à l’échéance (qui leur serait défavorable) et exigeront un remboursement intégral en espèces. Une obligation de 1,01 milliard de dollars pourrait être rachetée dès 2027, générant une pression de trésorerie à moyen terme.

Dans ce contexte, le fonds de réserve ne sert pas seulement à payer les intérêts, mais constitue une protection contre une ruée sur les liquidités. Or, la disparition de la prime sur le mNAV implique que ce financement dilue les actionnaires existants.

Concrètement, l’entreprise puise dans la valeur des actionnaires pour combler les dettes passées.

Si la pression de la dette est une maladie chronique, la sortie de l’indice MSCI représente une crise aiguë potentiellement fatale.

MicroStrategy ayant fortement accru ses avoirs en BTC ces deux dernières années, le Bitcoin représente désormais plus de 77 % de ses actifs totaux — bien au-delà du seuil de 50 % fixé par MSCI et d’autres fournisseurs d’indices.

À lire : « Compte à rebours vers 8,8 milliards de dollars de sorties : MSTR devient un orphelin des fonds indiciels mondiaux »

Cette situation pose un problème de classification majeur : MSCI envisage de reclasser MicroStrategy d’« entreprise opérationnelle » en « fonds d’investissement », ce qui pourrait déclencher un effet domino désastreux.

Si MSTR est classé comme fonds, il serait retiré des principaux indices boursiers, contraignant des milliers de milliards de dollars de fonds indiciels à liquider leurs positions.

JPMorgan estime que cela pourrait entraîner jusqu’à 8,8 milliards de dollars de ventes passives. Pour MSTR, dont le volume moyen quotidien ne représente que quelques milliards, ce niveau de ventes créerait un trou de liquidité susceptible de provoquer une chute sévère du cours, sans soutien d’achats fondamentaux.

Une prime coûteuse mais essentielle

Sur un marché crypto cyclique, la mesure défensive adoptée par MicroStrategy apparaît comme la prime coûteuse mais nécessaire à payer pour espérer s’imposer sur le long terme.

« Ce qui compte, c’est de rester à la table. »

L’expérience montre que les investisseurs ne sont que rarement évincés par la seule chute des cryptos. Le véritable danger réside dans les paris « tout miser » irréfléchis et le déni du risque, qui provoquent des événements soudains et les excluent définitivement du marché.

Dans cette optique, le fonds de réserve de 1,44 milliard de dollars de MicroStrategy vise à lui permettre de rester dans la course au moindre coût.

En sacrifiant temporairement la valeur actionnariale et la prime de marché, MicroStrategy s’offre une flexibilité stratégique pour les deux prochaines années. C’est un choix calculé : réduire la voilure avant la tempête, survivre aux turbulences et attendre la prochaine vague de liquidité. Quand le marché repartira, MicroStrategy, avec ses 650 000 BTC, restera la valeur incontournable du secteur crypto.

La victoire n’est pas une question de brillance, mais de durée.

Au-delà de sa propre survie, la démarche de MicroStrategy trace une voie conforme pour toutes les sociétés DAT.

Si MicroStrategy était restée « tout miser », l’effondrement aurait été probable, discréditant le récit annuel des « sociétés cotées détenant des cryptos » et déclenchant une tempête baissière sans précédent dans l’industrie.

Mais en introduisant un « système de réserve » issu de la finance traditionnelle et en équilibrant la volatilité du BTC par la stabilité financière, MicroStrategy peut devenir plus qu’un simple accumulateur de Bitcoin — elle peut ouvrir une nouvelle voie.

Cette transformation adresse un message clair à S&P, MSCI et aux investisseurs traditionnels de Wall Street : MicroStrategy conjugue conviction et gestion professionnelle du risque, même dans des conditions extrêmes.

Cette approche mature pourrait lui permettre d’intégrer les principaux indices et d’accéder à des financements à moindre coût à l’avenir.

Le navire MicroStrategy porte les espoirs et les capitaux de l’industrie crypto. Il ne s’agit pas d’aller vite sous le soleil, mais de résister à la tempête.

Ce fonds de réserve de 1,44 milliard de dollars corrige la stratégie antérieure et constitue un engagement à naviguer dans l’incertitude à venir.

À court terme, cette transition est douloureuse : disparition de la prime sur le mNAV, dilution passive du capital et arrêt temporaire du moteur de croissance sont les coûts nécessaires de l’évolution.

Mais à long terme, c’est une épreuve que MicroStrategy — et de nombreuses sociétés DAT à venir — devront surmonter.

Pour viser les sommets, il faut d’abord s’assurer d’avoir un socle solide sous ses pieds.

Déclaration :

- Cet article est republié depuis [TechFlow] avec les droits d’auteur appartenant à l’auteur original [伞, TechFlow]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide via les canaux appropriés.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas des conseils en investissement.

- Les autres versions linguistiques ont été traduites par l’équipe Gate Learn. Sauf mention de Gate, la reproduction, la distribution ou le plagiat des articles traduits sont strictement interdits.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)