Recherche Gate: Plus de 5 millions de BTC de pertes; Examen des principaux jetons gagnant de l'élan malgré le ralentissement du marché

Introduction

Ce rapport quantitatif bimensuel (27 mars - 10 avril) offre une analyse de données multidimensionnelle du marché crypto, avec un accent sur les principaux indicateurs pour Bitcoin et Ethereum et les événements de liquidation sur le marché des dérivés. Une attention particulière est accordée à la récente correction du marché déclenchée par les chocs de la politique tarifaire et aux signes émergents de reprise structurelle.

Abstrait

- Le BTC a rebondi à 82 000 $, tandis que l'ETH n'a récupéré qu'environ 1 600 $, montrant une performance relativement plus faible.

- L'ETH a présenté une volatilité plus élevée que le BTC au cours des deux dernières semaines, indiquant des fluctuations de prix plus importantes.

- Le ratio long-court de BTC s'est progressivement rétabli au début du rebond mais reste en dessous des niveaux de début avril, ce qui suggère une restauration limitée de la confiance du marché.

- Le volume moyen de liquidation quotidien sur le marché des dérivés a atteint 380 millions de dollars, en hausse de 90 % par rapport à la période précédente.

- Plus de 5 millions de BTC se trouvent actuellement en position de perte, approchant les niveaux observés à plusieurs creux locaux précédents.

- Certains jetons ont connu une augmentation du volume des échanges lors de la vente panique, montrant des schémas classiques de "reprise basée sur le volume".

Aperçu du marché

1. Analyse de la volatilité du Bitcoin & de l'Ethereum

Au cours des deux dernières semaines, influencé par l'évolution de la politique tarifaire, le BTC a montré un schéma de déclin initial latéral → chute brutale → rebond rapide. Le prix a baissé de plus de 15%, mais le rebond ultérieur a été remarquablement fort, indiquant une lutte intense entre les taureaux et les ours. Actuellement, le BTC a largement repris le terrain perdu lors de la baisse de début avril. L'ETH a suivi de près les mouvements du BTC, bien que légèrement plus baissier, chutant jusqu'à 30% du sommet au creux. Contrairement au BTC, l'ETH n'est pas encore revenu à ses sommets de début avril.

Graphique 1 : Le BTC a rebondi à 82 000 $, tandis que l'ETH n'a récupéré que jusqu'à environ 1 600 $, reflétant une faiblesse relative

Depuis le début du mois d'avril, la volatilité globale du marché a considérablement augmenté. Le BTC et l'ETH ont tous deux connu une forte hausse de volatilité, signalant un changement rapide de sentiment de la prudence à la spéculation active. Les données montrent que la volatilité du BTC a augmenté régulièrement de 0,0025 le 28 mars à 0,0261 le 1er avril, puis a grimpé à 0,0460 le soir du 2 avril. Elle a continué à augmenter pour atteindre 0,0345 et 0,0442 les 9 et 10 avril respectivement, formant des pics de volatilité locaux. La volatilité de l'ETH était encore plus marquée, passant de 0,0047 à la fin de mars à 0,0488 le 2 avril, atteignant 0,0724 le 7 avril, puis augmentant encore à 0,0812 le 10 avril. Cela reflète comment les émotions du marché sont souvent amplifiées dans les actifs à haute bêta pendant les périodes de volatilité accrue.

Graphique 2 : L'ETH a montré une volatilité constamment plus élevée que le BTC, indiquant des fluctuations de prix plus fortes

2. Analyse du Ratio de Taille des Prises Long/Short de Bitcoin et Ethereum (LSR)

Du 27 mars au 6 avril, les ratios long/short du BTC et de l'ETH ont montré une tendance à la baisse régulière. Cela reflète un sentiment haussier affaibli et un renforcement du sentiment baissier au milieu de baisses de prix continues. Le ratio long/short du BTC est passé de 0,97 le 27 mars à 0,91 le 6 avril, période pendant laquelle son prix est passé de 85 823 $ à 77 151 $. L'ETH a connu un changement de sentiment plus marqué : son ratio est passé de 1,00 à 0,91, le prix chutant de 1 987 $ à 1 537 $. Cela suggère que les investisseurs de l'ETH sont devenus baissiers plus rapidement. Les ratios long/short sont restés relativement bas tout au long de la tendance à la baisse, indiquant un sentiment prudent et un faible intérêt d'achat, les positions courtes prenant le dessus.

Entre le 7 et le 10 avril, à la fois le BTC et l'ETH ont commencé à rebondir, mais leurs ratios long/court ont divergé de manière significative. Le ratio long/court du BTC a progressivement augmenté de 0,99 à 1,01 lors du rebond initial, et a grimpé à 0,91 le 10 avril. Cependant, cela reste en deçà des niveaux de début avril, mettant en évidence une reprise limitée de la confiance du marché. En revanche, le ratio long/court de l'ETH a atteint 1,03 le 9 avril mais a chuté fortement à 0,85 le 10 avril, malgré une remontée des prix à 1 628 $. Cela indique que l'élan haussier de l'ETH manquait de durabilité, la pression du côté court restant dominante. Globalement, la structure long/court du BTC semble plus résiliente, tandis que l'ETH montre une plus grande sensibilité aux changements de sentiment. Par conséquent, les stratégies de trading pour l'ETH peuvent nécessiter un contrôle du timing plus serré et une gestion des risques plus disciplinée.[3]

Graphique 3: Le ratio long/court du BTC s'est progressivement rétabli pendant le rebond initial mais reste en dessous des niveaux de début avril, montrant une reprise de confiance limitée

Graphique 4: Le momentum haussier à court terme de l'ETH semble plus faible, avec une pression plus forte de la sentiment baissier

3. Analyse de l'intérêt ouvert

Selon les données de CoinGlass, l'intérêt ouvert du BTC et de l'ETH a suivi un schéma structurel de déclin, suivi d'une reprise à partir du 27 mars, reflétant étroitement les mouvements des prix. L'intérêt ouvert du BTC s'est établi à 54,77 milliards de dollars le 27 mars, chutant progressivement parallèlement au prix pour atteindre un creux local de 50,95 milliards de dollars le 7 avril, et baissant davantage à 50,8 milliards de dollars le 8 avril - une baisse totale de 7,2 %. L'intérêt ouvert de l'ETH a chuté brusquement, passant de 21,49 milliards de dollars à 17,04 milliards de dollars sur la même période - une baisse de 20,7 % - reflétant un désendettement plus important des positions en ETH pendant la phase de correction.

Du 9 au 10 avril, alors que les prix du BTC et de l'ETH rebondissaient fortement, l'intérêt ouvert se redressait également, indiquant un renouveau des flux de levier du côté long. L'intérêt ouvert du BTC est remonté à 55,68 milliards de dollars le 9 avril et s'est maintenu à 55,36 milliards de dollars le 10 avril, soit une augmentation nette de près de 4,8 milliards de dollars en deux jours. L'intérêt ouvert de l'ETH a également rebondi à 18,41 milliards de dollars le 9 avril, puis légèrement diminué à 17,94 milliards de dollars le 10 avril, maintenant un niveau relativement élevé. Cela suggère une restauration à court terme de la confiance haussière. Cependant, le rebond de l'intérêt ouvert de l'ETH a été en retard par rapport à celui du BTC, mettant en évidence la préférence continue des investisseurs pour des actifs de grande capitalisation plus résilients. Dans l'ensemble, les tendances de l'intérêt ouvert restent étroitement liées à l'action des prix. Les traders doivent rester prudents quant aux risques potentiels de liquidation associés à une accumulation rapide de l'OI.

Le graphique 5. L'intérêt ouvert pour l'ETH a chuté jusqu'à 20,7 %, indiquant un désendettement plus agressif pendant la baisse.

4. Analyse des taux de financement

Les taux de financement du BTC et de l'ETH ont montré de fréquentes fluctuations avec une tendance globalement faible, indiquant une augmentation de l'effet de levier et une divergence claire dans le sentiment du marché en raison d'un élan de prix terne. Le taux de financement du BTC est devenu négatif à plusieurs reprises pendant la période, atteignant des creux près de -0,01 %, reflétant la domination temporaire du financement du côté court et des périodes d'attentes clairement baissières. En revanche, le taux de financement de l'ETH est resté dans une fourchette plus étroite, avec des fluctuations plus faibles que le BTC, suggérant une position d'effet de levier plus restreinte et un sentiment spéculatif relativement modéré sur le marché de l'ETH.

Il est à noter que malgré le rebond des prix du BTC et de l'ETH le 9 avril, les taux de financement n'ont pas réussi à se renforcer de manière concomitante. Au lieu de cela, ils ont fréquemment reculé peu de temps après des sommets à court terme, indiquant que le rallye manquait de support soutenu de la part de positions longues à effet de levier. Le marché reste dans une lutte acharnée entre les taureaux et les ours, les flux de financement n'ayant pas encore montré de consensus directionnel. Cela indique une incertitude continue dans l'action des prix à court terme.

Le taux de financement 6. BTC a plongé plusieurs fois en territoire négatif, indiquant la domination du côté court pendant certaines périodes

5. Tendances de liquidation des contrats de cryptomonnaie

Selon les données de CoinGlass, les liquidations totales sur le marché des dérivés cryptographiques sont restées élevées et volatiles depuis le 26 mars. Des pics notables se sont produits les 6 et 8 avril, avec des liquidations longues atteignant 740 millions de dollars et des liquidations courtes atteignant respectivement 370 millions de dollars. Ces mouvements brusques reflètent des liquidations généralisées des deux côtés déclenchées par des variations de prix intenses.

Les positions longues ont beaucoup plus souffert que les positions courtes, en particulier autour du 6 avril, lorsque des corrections liées aux tarifs ont entraîné un désengagement important de l'effet de levier haussier. Cela suggère que le rebond manquait de soutien à l'achat durable, de nombreux investisseurs ayant suivi le rallye à des niveaux plus élevés atteignant rapidement les seuils de stop-loss. En revanche, les liquidations courtes étaient plus concentrées lors de rebonds locaux, mettant en évidence le balancement continu du marché et la peur de manquer parmi les traders à court terme.

Dans l'ensemble, les volumes de liquidation se sont intensifiés par rapport à la mi-mars. Le risque de levier sur le marché reste élevé, et une reprise complète du sentiment nécessitera probablement une confirmation supplémentaire à travers une action de prix soutenue et un volume de trading.[7]

Graphique 7. Du 26 mars au 10 avril, le volume moyen quotidien de liquidation sur le marché des dérivés a atteint 380 millions de dollars, en hausse de 90% par rapport aux niveaux précédents

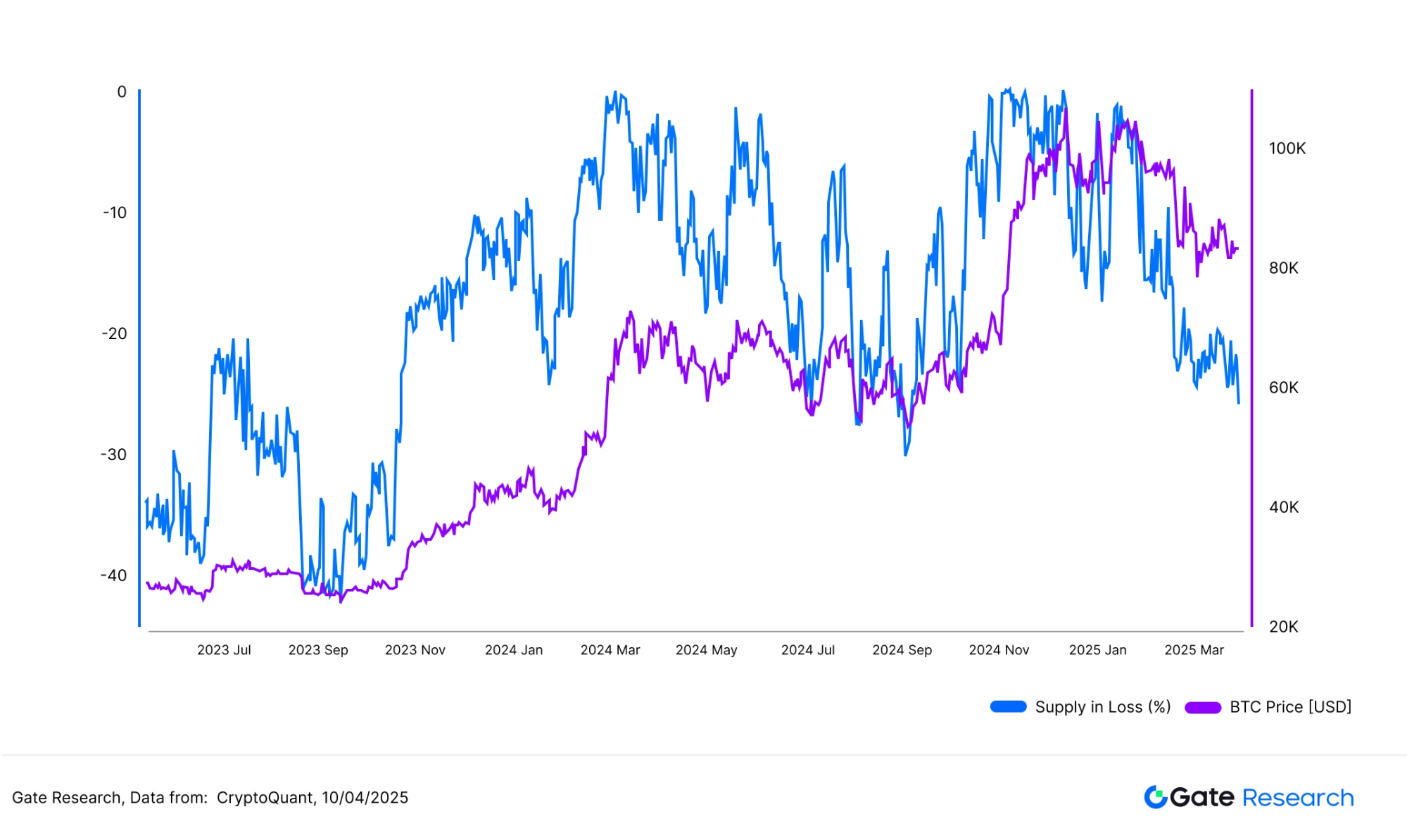

6. 25.8% de l'offre de Bitcoin est maintenant en perte

Selon les données de CryptoQuant, environ 25,8% de l'offre circulante de Bitcoin, soit l'équivalent de 5 124 348 BTC, est actuellement détenue à perte. Alors que le BTC est passé d'un récent pic d'environ 88 500 $ à un creux d'environ 74 000 $ au cours des deux dernières semaines, la proportion de l'offre en perte a fortement augmenté. Ce niveau est comparable à celui observé lors de plusieurs replis importants en 2024.

Comme le montre le graphique, ce ratio a historiquement atteint des niveaux similaires près des zones de creux locaux, suggérant que le sentiment du marché est entré dans une période de stress élevé. De nombreux détenteurs à court terme sont maintenant en difficulté, entraînant une pression de vente motivée par la capitulation et des liquidations accrues, deux caractéristiques déterminantes de l'environnement de marché actuel. Cependant, il convient de noter que historiquement, de tels niveaux élevés d'approvisionnement non rentable ont également coïncidé avec une accumulation graduelle par les investisseurs à long terme, servant souvent de point de référence pour des phases de fondamentaux structurellement significatives.

D'un point de vue comportemental on-chain, lorsque plus d'un quart de l'offre de Bitcoin est en perte, le marché est généralement en train de se désendetter et de faire une purge émotionnelle. Bien que ce ne soit pas un signal de fond définitif, cette métrique offre un aperçu des retournements cycliques avec une fiabilité modérée.

Graphique 8. Environ 25,8% de l'offre de Bitcoin - 5 124 348 BTC - est actuellement détenue avec une perte

Analyse de la correction du marché et de la reprise

(Avertissement : Toutes les prévisions de cet article sont basées sur des données historiques et des tendances du marché observées. Elles sont fournies à titre informatif uniquement et ne doivent pas être considérées comme des conseils en investissement ou une garantie de performance future. Les investisseurs devraient évaluer pleinement les risques et faire preuve de prudence lors de la prise de décisions d'investissement.

Le 7 avril, le marché des crypto-monnaies a connu une forte baisse. Selon les données de CoinGecko, le Bitcoin est tombé à un creux intraday d'environ 74 600 $, tandis que la plupart des principaux jetons ont enregistré des pertes à deux chiffres. La capitalisation boursière globale a chuté d'environ 7 % en une seule journée. Statistiquement, le prix le plus bas moyen s'est produit vers 14h00 (UTC+8) le 7 avril.

Le déclencheur de cette correction a été l'annonce du président américain Donald Trump le 2 avril d'une nouvelle politique de "tarif réciproque". À compter du 5 avril, les États-Unis ont imposé des tarifs d'importation à 18 économies, dont la Chine, intensifiant les tensions commerciales mondiales. Cela a ravivé le sentiment de prise de risque à l'échelle mondiale, entraînant des ventes synchronisées à la fois sur les actions et les cryptomonnaies. Cependant, lorsque l'administration a annoncé une suspension de 90 jours de la mise en œuvre des tarifs le 9 avril, le sentiment du marché s'est rapidement redressé et les prix ont commencé à rebondir à partir de leurs plus bas.

1. Aperçu des baisses de prix : 3-7 avril

Nous avons analysé les baisses moyennes dans les différents segments de capitalisation boursière pour les 500 principaux jetons entre le 3 avril et le 7 avril. La baisse moyenne globale était de 13,74 %, avec une variance relativement faible entre les bandes de capitalisation boursière.

Les jetons classés de 201 à 300 en termes de capitalisation boursière ont connu les pertes les plus importantes, avec une baisse moyenne de 14,31 %. En revanche, les jetons classés de 101 à 200 ont montré une relative résilience, avec une baisse moyenne de 12,97 %. Globalement, la taille de la capitalisation boursière n'a pas influencé de manière significative l'ampleur de la baisse, suggérant une correction généralisée plutôt qu'un repli structurel mené par des secteurs spécifiques ou des groupes d'actifs. Cette uniformité souligne la nature systémique de la volatilité du marché. Lorsque des chocs macroéconomiques plus larges se produisent, la plupart des actifs ont tendance à chuter ensemble, le capital sortant du marché de manière exhaustive plutôt que sélective.

Graphique 9. La baisse moyenne à l'échelle du marché était de 13,74 %, avec une variation minimale entre les segments de capitalisation boursière, indiquant une correction synchronisée

1.1 Top 20 Gagnants et Perdants

Au cours de cette période de correction du marché, certains jetons ont présenté une divergence significative de performance, avec à la fois des pertes importantes et des gains notables se produisant simultanément. Les cinq premiers perdants étaient AI16Z (-38,08%), KET (-32,00%), IBERA (-31,77%), MEW (-31,39%) et BERA (-31,30%). La plupart d'entre eux sont des projets émergents ou des actifs très sensibles au sentiment du marché, ce qui entraîne des baisses importantes pendant la baisse.

Inversement, certains jetons ont réussi à enregistrer des gains malgré la tendance baissière globale. Les meilleurs performeurs étaient FUN (+100,00%), SAROS (+48,95%), LAYER (+11,85%), USUAL (+11,57%) et OKB (+8,56%). La forte hausse de FUN peut être attribuée à une adoption accrue dans les applications liées aux jeux et aux jeux de hasard. L'équipe du projet a récemment étendu les intégrations de canaux de paiement, lancé une série de partenariats promotionnels et maintenu une présence communautaire très active, contribuant tous à une augmentation de l'attention du marché et des flux de capitaux.

Dans l'ensemble, les projets dotés de récits solides ou de mécanismes d'incitation bien conçus ont montré un plus grand potentiel pour se démarquer en période de volatilité. De plus, l'élan généré par le battage médiatique et le sentiment de trading à court terme ont créé des opportunités de gains importants pour certains jetons.

Le graphique 10. Les projets émergents et les actifs sensibles au sentiment ont montré une polarisation prononcée au cours de cette correction, avec des performances notables parmi les plus grands déclins

1.2 Analyse des performances des 100 premiers jetons en termes de capitalisation boursière

Parmi les 100 premiers jetons par capitalisation boursière, les plus fortes baisses ont été observées dans les jetons de blockchain de couche 1 et les jetons de plateforme émergente. Ces actifs ont généralement un bêta plus élevé, ce qui signifie que leurs prix sont plus volatils et sujets à des ventes massives lors de crises de panique ou de resserrement de la liquidité. En raison de leur nature "haute croissance, haut risque", ils deviennent souvent les premiers à être vendus sur les marchés baissiers, ce qui entraîne des baisses plus importantes que les jetons plus établis.

En revanche, les jetons avec des pertes relativement plus faibles ont tendance à avoir des fondamentaux plus solides ou un soutien de l'écosystème. À l'exclusion des stablecoins, les cinq jetons les plus résilients du top 100 étaient OKB, FTN, WBT, ATOM et DEXE. Notamment, OKB a défié la tendance à la baisse et a enregistré un gain de +3,53 %, ce qui en fait un acteur exceptionnel pendant la correction. FTN et WBT ont également enregistré des baisses limitées, tandis qu'ATOM et DEXE ont maintenu leurs pertes sous les 5 %, démontrant un certain degré de protection à la baisse. Beaucoup de ces jetons sont liés à des cas d'utilisation du monde réel ou à des écosystèmes robustes. Par exemple, certains sont étroitement intégrés aux principales bourses, bénéficiant de bases d'utilisateurs stables et d'un soutien structurel. ATOM, en tant qu'actif principal au sein de l'écosystème multi-chaînes, bénéficie de sa position technique et de ses effets de réseau, lui conférant des qualités défensives.

Dans l'ensemble, les jetons ayant une utilité simple ou un solide soutien de l'écosystème ont tendance à attirer des capitaux pendant les périodes de forte volatilité. Ces actifs servent souvent de "refuges sûrs" pendant les corrections, reflétant la préférence relative du marché pour les stratégies défensives.

Graphique 11. Parmi les 100 jetons de capitalisation boursière les plus élevés, les baisses les plus significatives étaient concentrées dans les jetons de couche 1 et les jetons de plateforme émergents.

Parmi les 100 premiers jetons en termes de capitalisation boursière, ceux qui ont connu des baisses moins importantes avaient généralement des fondamentaux plus solides ou un soutien de l'écosystème plus fort

2. Relation entre la capitalisation boursière et la performance des prix

Pour examiner plus avant la relation entre la capitalisation boursière des jetons et l'ampleur des corrections de prix, nous avons tracé un graphique de dispersion en utilisant les 500 principaux jetons par capitalisation boursière. Chaque point représente un jeton, l'axe des abscisses montrant le classement par capitalisation boursière (1 étant le plus grand) et l'axe des ordonnées montrant la variation de prix (%) entre le 3 avril et le 7 avril.

Dans l'ensemble, il n'y a pas de corrélation linéaire claire entre le classement de la capitalisation boursière et la réduction des prix. La plupart des jetons ont connu des baisses regroupées dans la fourchette de -10% à -25%, ce qui indique une performance relativement uniforme dans les différents segments de capitalisation boursière au cours de cette correction, sans divergence prononcée basée sur la taille.

Cependant, il convient de noter que les jetons de petite capitalisation ont tendance à présenter une volatilité plus élevée aux extrémités de la distribution. Certains jetons moins bien classés ont enregistré des pertes dépassant les -40 %, tandis que d'autres ont rebondi de plus de 50 % en peu de temps, soulignant le risque accru associé aux actifs de faible capitalisation. Cela suggère que la capitalisation boursière n'a pas été un déterminant clé de la performance pendant cette baisse. Au lieu de cela, le schéma reflète une « vente généralisée » dictée par le sentiment systémique, plutôt que par des facteurs structurels ou de capitalisation isolés.

Graphique 13. Aucune relation linéaire forte n'a été observée entre le classement de la capitalisation boursière et le retrait. La plupart des jetons ont subi des pertes dans la fourchette de -10% à -25%.

3. Analyse du rebond : Qui s'est rapidement remis après la chute

Pour compléter la vue structurelle de la récente correction du marché, nous avons suivi les performances des prix des jetons après le creux du 7 avril pour identifier les « rebonds survendus » et les « retournements en V ». La plupart des jetons ont enregistré des récupérations modérées, les gains étant concentrés dans la fourchette de 0 % à 20 %. Cependant, certains jetons se sont démarqués, comme ARDR et GAS, qui ont bondi de plus de 50 %, démontrant un fort élan de rebond après des ventes massives.

Notamment, plusieurs jetons ont présenté des caractéristiques classiques renversements en forme de V— marqués par une baisse antérieure dépassant 30%, suivie d'une reprise rapide de plus de 20% en peu de temps. Ces jetons étaient principalement des actifs de petite à moyenne capitalisation avec une volatilité plus élevée, ce qui les rendait plus susceptibles aux changements de sentiment et à la spéculation thématique.

Graphique 14. La plupart des jetons ont vu des rebonds dans la fourchette de 0% à 20%, mais quelques-uns comme ARDR et GAS ont augmenté de plus de 50%, montrant de fortes dynamiques de récupération en survente.

En examinant la composition des jetons de rebond, en plus des secteurs narratifs chauds (comme l'IA, les couches 2, les écosystèmes de couche 1 et les jetons mèmes), certains actifs liés à l'infrastructure comme ARDR et GAS ont également bien performé. Malgré moins d'attention du marché, ces jetons ont pu attirer des capitaux en raison d'un creux technique ou d'une sous-évaluation perçue, déclenchant une reprise rapide des prix. Cela suggère que les forts rebondisseurs peuvent découler de thèmes spéculatifs et d'améliorations fondamentales, reflétant un mélange diversifié de positionnement des capitaux sur le marché actuel.

De plus, de nombreux meilleurs rebondisseurs étaient des jetons de petite capitalisation, ce qui confirme que, bien que les actifs de petite capitalisation aient tendance à présenter une volatilité à la baisse plus élevée, ils offrent également une plus grande élasticité à la hausse pendant les reprises à court terme.

Le tableau ci-dessous met en évidence les 10 meilleurs jetons par pourcentage de rebond pendant ce cycle, tous ayant enregistré des gains dépassant 35%. FARTCOIN et ARDR ont ouvert la voie avec des rebonds de plus de 60%. La liste comprend des jetons comme ARDR (-29,4%) et MOG (-30,07%), qui ont subi de profondes corrections antérieures, ainsi que des jetons comme FARTCOIN (-1,04%) et UXLINK (+1,75%) qui ont connu des replis relativement mineurs, ce qui indique que la performance du rebond n'est pas strictement liée à l'ampleur de la baisse de prix précédente.

Graphique 15. Les 10 meilleurs jetons par force de rebond cette fois, avec FARTCOIN et ARDR gagnant chacun plus de 60%

En résumé, cette phase de rebond a présenté de fortes caractéristiques structurelles. Alors que la reprise globale du marché était modeste, certains jetons de petite et moyenne capitalisation ont fait preuve d'une résilience exceptionnelle. Que ce soit en raison de récits spéculatifs, de développements fondamentaux ou de catalyseurs techniques, ces actifs ont démontré le potentiel d'une reprise rapide lorsque l'attention du marché et les capitaux sont alignés. De plus, la force du rebond ne dépendait pas uniquement des pertes antérieures - plusieurs jetons avec des replis limités ont tout de même enregistré des gains notables, suggérant que les dynamiques de reprise à court terme sont davantage influencées par les flux de capitaux et le sentiment que par des facteurs purement techniques.

Dans l'ensemble, le cycle de correction et de rebond a révélé des divergences claires de performance. Certains jetons de petite capitalisation ont rebondi fortement après des ventes à fort volume, illustrant la dynamique "survendu équivaut à opportunité", pouvant potentiellement servir d'indicateurs précieux du comportement du capital lors de futures périodes de stress sur le marché.

4. Observations sur les jetons avec des pics de volume inhabituels

4,1 Multiples d'augmentation du volume

S'appuyant sur l'analyse du rebond, nous avons examiné plus en détail les changements du volume des échanges le 7 avril, le plus bas du marché, afin d'identifier les jetons ayant connu des pics de volume anormaux. En utilisant le volume moyen quotidien du 3 avril au 6 avril comme référence, nous avons calculé le multiple d'augmentation du volume de chaque jeton le 7 avril pour évaluer si une activité anormale s'est produite pendant la vente massive.

Remarquablement, les cinq premiers jetons avec les plus fortes hausses de volume étaient principalement liés à l'infrastructure ou aux actifs inter-chaînes - y compris OSETH (un jeton de participation liquide sur Ethereum), CLBTC et STBTC (actifs Bitcoin inter-chaînes), VENOM (un nouveau jeton de couche 1) et STRAX (un jeton de plateforme blockchain de qualité entreprise). Bien que ces projets ne fassent pas partie des récits dominants actuels, ils ont connu des hausses inhabituelles du volume de trading pendant la correction du marché. Cela peut refléter des ventes paniquées, des accumulations à grande échelle par les baleines à des niveaux plus bas, ou une explosion concentrée d'activité de trading à court terme.

Bien que les hausses de volume ne correspondent pas toujours à des rebonds de prix immédiats, elles signalent souvent une activité en capital accrue et un intérêt croissant du marché, indiquant une valeur potentielle de trading à court terme. De tels mouvements justifient une observation continue.

Graphique 16. Les cinq principaux jetons ayant enregistré les plus fortes hausses de volume étaient principalement des actifs liés à l'infrastructure et à l'interopérabilité entre chaînes.

4.2 Multiples d'augmentation du volume par rapport à la performance du rebond

Nous avons tracé un graphique de dispersion comparant les multiplicateurs d'augmentation du volume (axe des abscisses) le 7 avril aux pourcentages de rebond des prix (axe des ordonnées) pour explorer la relation entre les poussées de volume et l'action des prix.

À partir du graphique, nous observons que des jetons tels que FARTCOIN, GAS et ARDR ont connu une croissance explosive du volume et ont enregistré de forts rebonds de plus de 60 %, illustrant le modèle classique de la "reprise dirigée par le volume". En revanche, des jetons tels que OSETH, VENOM et STRAX ont connu une augmentation significative du volume de négociation mais n'ont enregistré que des rebonds modestes, indiquant un certain niveau d'absorption mais une limite à la poursuite de la hausse.

Dans l'ensemble, bien qu'une augmentation du volume ne garantisse pas un rebond des prix, lorsqu'elle est considérée aux côtés des données de rebond, elle constitue clairement un signal important d'entrées de capitaux à court terme. Ainsi, les pics de volume peuvent être utilisés comme un indicateur complémentaire pour surveiller l'élan de reprise du marché.

Le graphique 17. Des jetons comme FARTCOIN, GAS et ARDR ont non seulement connu des pics de volume importants le 7 avril, mais ont également affiché de forts rebonds de plus de 60%

5. Résumé de l'analyse

Dans l’ensemble, ce cycle de marché a montré de claires « dislocations volume-prix » à la suite de la forte baisse, révélant des caractéristiques structurelles de certains tokens dans des conditions extrêmes. Les pics anormaux du volume des transactions reflètent un comportement de marché concentré dans un environnement de forte volatilité, qu’il s’agisse de ventes de panique ou d’accumulation stratégique, signalant souvent des points d’inflexion potentiels dans l’action ultérieure des prix.

Certains jetons ont vu leurs volumes de transactions augmenter fortement et ont enregistré de forts rebonds, correspondant au profil des actifs de "reprise menée par le volume". Ceux-ci présentent généralement une élasticité du capital plus élevée et une plus grande attention du marché. D'autres, malgré des augmentations significatives du volume, n'ont pas rebondi de manière significative et peuvent encore subir une rotation de position ou une consolidation, nécessitant une analyse plus approfondie basée sur des schémas techniques et des fondamentaux.

Pour les traders, combiner la dynamique du volume avec l'élan des prix peut aider à identifier des opportunités à haut potentiel au cours des premiers stades d'une reprise du marché. Après une volatilité extrême, les pics de volume inhabituels servent souvent d'indicateurs avancés des flux de capitaux et des préférences directionnelles.

À mesure que le sentiment du marché se stabilisera et que l’incertitude macroéconomique s’atténuera, le marché pourrait passer à une situation de «phase de rotation sectoriellePour améliorer la prise de décision prospective, il est conseillé de surveiller de près l'interaction entre les flux de capitaux et les thèmes guidés par le récit. Une approche rationnelle et prudente reste essentielle, notamment en ce qui concerne la gestion des risques à la baisse.

Conclusion

Entre le 27 mars et le 10 avril, le marché a fluctué au milieu d'une volatilité accrue et d'échanges intensément influencés par le sentiment. Les prix du BTC et de l'ETH ont connu des mouvements brusques, accompagnés d'une volatilité croissante, de taux de financement et de liquidations en hausse - autant d'éléments pointant vers un sentiment de marché volatile à court terme. Le ratio long/court et les données sur les intérêts ouverts suggèrent que la position de levier autour de l'ETH reste particulièrement sensible. Bien qu'il y ait quelques signes précoces de stabilisation, le marché est encore dans une phase de nettoyage émotionnel et d'incertitude directionnelle, avec des risques à court et moyen termes pas encore pleinement résolus.

Pendant cette correction, certains jetons ont connu des pics de volume anormaux pendant la baisse et ont rapidement effectué de solides reprises, formant des modèles classiques de "rebondissement mené par le volume". Ces déséquilibres entre le volume et le prix mettent en évidence une rotation structurelle du capital dans des conditions extrêmes. Dans l'ensemble, le marché semble entrer dans une phase de rotation et de divergence sectorielle. Il est conseillé aux investisseurs de prendre des décisions rationnelles et de procéder avec prudence, en intégrant des signaux de données multidimensionnels et des cadres de gestion des risques robustes.

Références:

- Gate.io,https://www.gate.io/trade/BTC_USDT

- Gate.io,https://www.gate.io/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io,https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io,https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/JetonFUN_io

Recherche Gate

Gate Research est une plateforme de recherche blockchain et crypto complète, fournissant aux lecteurs un contenu approfondi, y compris une analyse technique, des informations chaudes, des revues de marché, des recherches sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Cliquez sur le Lienpour en apprendre davantage

Clause de non-responsabilité

Investir dans le marché des crypto-monnaies comporte des risques élevés, et il est recommandé aux utilisateurs de mener des recherches indépendantes et de bien comprendre la nature des actifs et des produits qu'ils achètent avant de prendre toute décision d'investissement. Gate.io n'est pas responsable des pertes ou dommages causés par de telles décisions d'investissement.

Partager

Contenu

Articles Connexes

Comment utiliser les API pour commencer le trading quantitatif

Comment lire au mieux les graphiques des cryptomonnaies

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

Introduction aux fonds quantitatifs d'arbitrage du taux de funding