L’édition d’aujourd’hui est présentée par Fuse Energy.

Fuse Energy construit une entreprise énergétique moderne en s’appuyant sur l’infrastructure blockchain afin de rendre l’électricité plus abordable, plus transparente et plus efficace.

En rupture avec les opérateurs historiques, les frais cachés et l’absence de responsabilité, Fuse Energy propose :

- Une énergie à coût réduit grâce à une infrastructure optimisée

- Une facturation transparente reposant sur des systèmes on-chain

- Des règlements accélérés et des données en temps réel

- Une évolution vers des marchés de l’énergie plus propres et décentralisés

Il ne s’agit pas de « crypto pour la crypto ». C’est la blockchain appliquée à des enjeux concrets, en commençant par le secteur de l’énergie.

Si vous vous intéressez à la façon dont Web3 s’ancre dans le réel, Fuse Energy mérite toute votre attention.

Bonjour

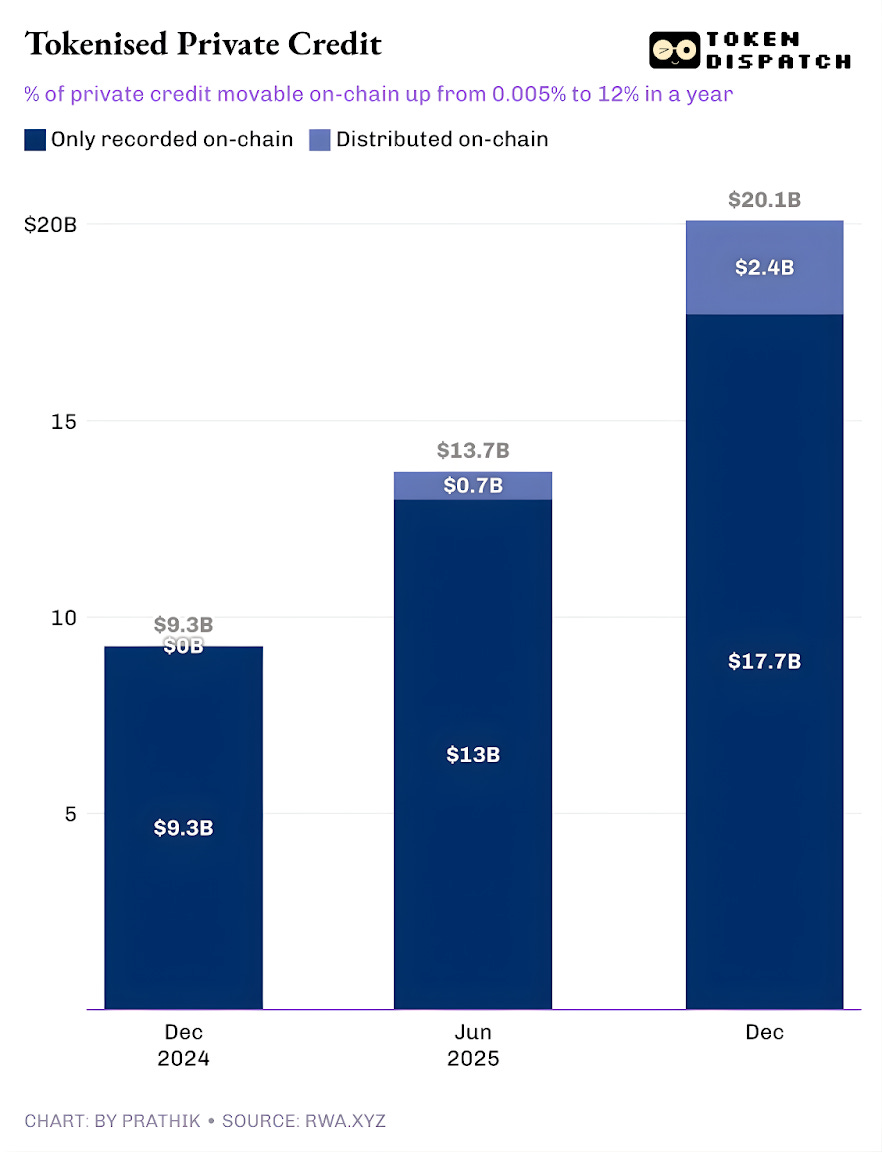

Le private credit connaît actuellement un essor notable sur les tableaux de bord des Real-World Assets (RWA) tokenisés. Sur l’année écoulée, le private credit tokenisé a affiché la plus forte croissance, passant de moins de 50 000 $ à près de 2,4 milliards de dollars.

En excluant les stablecoins, qui assurent l’infrastructure de paiement pour l’ensemble des activités on-chain, le private credit tokenisé se classe juste derrière les commodities on-chain. Les principaux actifs tokenisés incluent les monnaies adossées à l’or de Tether et Paxos, ainsi que les tokens adossés au coton, à l’huile de soja et au maïs de Justoken. Il s’agit d’une catégorie structurée, avec des emprunteurs réels, des flux financiers, de la souscription et des rendements moins dépendants des cycles de marché que les commodities.

Mais la réalité se complexifie dès lors qu’on analyse plus en profondeur.

Les 2,4 milliards de dollars de private credit tokenisé en circulation ne représentent qu’une fraction du montant total des prêts en cours. Cela montre que seule une partie de l’actif global peut être effectivement détenue et transférée on-chain via des tokens.

Dans cette analyse quantitative, j’examine la réalité derrière les chiffres du private credit tokenisé et ce qu’ils impliquent pour l’avenir du secteur.

Entrons dans le vif du sujet,

La valeur des prêts actifs recensés sur RWA.xyz s’élève à un peu plus de 19,3 milliards de dollars. Pourtant, seuls 12 % environ de ces actifs peuvent être détenus et transférés sous forme tokenisée. Cela met en lumière les deux dimensions du private credit tokenisé.

La première concerne le private credit tokenisé « représenté », où la blockchain assure avant tout une amélioration opérationnelle en permettant un registre on-chain des prêts issus du marché traditionnel. La seconde est une évolution de la distribution, où un marché propulsé par la blockchain émerge parallèlement au marché traditionnel (off-chain) du private credit.

Les premiers sont inscrits sur le registre public uniquement pour la tenue de registre et le rapprochement. À l’inverse, les actifs distribués sont ceux qui peuvent être transférés vers un wallet et déplacés.

Une fois cette distinction comprise, la question n’est plus de savoir si le private credit migre on-chain, mais bien : quelle part du private credit, en tant qu’actif, voit le jour sur la chaîne ? C’est cette réponse qui apporte une perspective nouvelle.

La trajectoire du private credit tokenisé est porteuse de confiance.

Jusqu’à l’année dernière, la quasi-totalité du private credit tokenisé se limitait à une évolution opérationnelle : les prêts existaient, les emprunteurs remboursaient, les plateformes assuraient le service, tandis que la blockchain ne faisait qu’enregistrer ces opérations. L’ensemble du private credit tokenisé était simplement consigné on-chain, sans possibilité de transfert sous forme de tokens. En un an, la part transférable on-chain a atteint 12 % du volume suivi.

Cela illustre la montée en puissance du private credit tokenisé en tant que produit distribuable on-chain. Les investisseurs peuvent ainsi détenir des parts de fonds, des pool tokens, des notes ou des expositions structurées sous forme de tokens.

Si cette part distribuée poursuit sa croissance, le private credit prendra de plus en plus la forme d’une véritable classe d’actifs investissable on-chain, et non plus d’un simple registre de prêts. Ce changement modifie la nature des instruments reçus par les prêteurs. Au-delà du rendement, ils bénéficient d’une meilleure visibilité opérationnelle, de règlements accélérés et d’une conservation plus flexible. Les emprunteurs, eux, accèdent à des financements non limités à un canal de distribution unique, ce qui peut s’avérer précieux dans un contexte de réduction du risque.

Mais qui alimentera la croissance du private credit distribuable ?

L’effet Figure

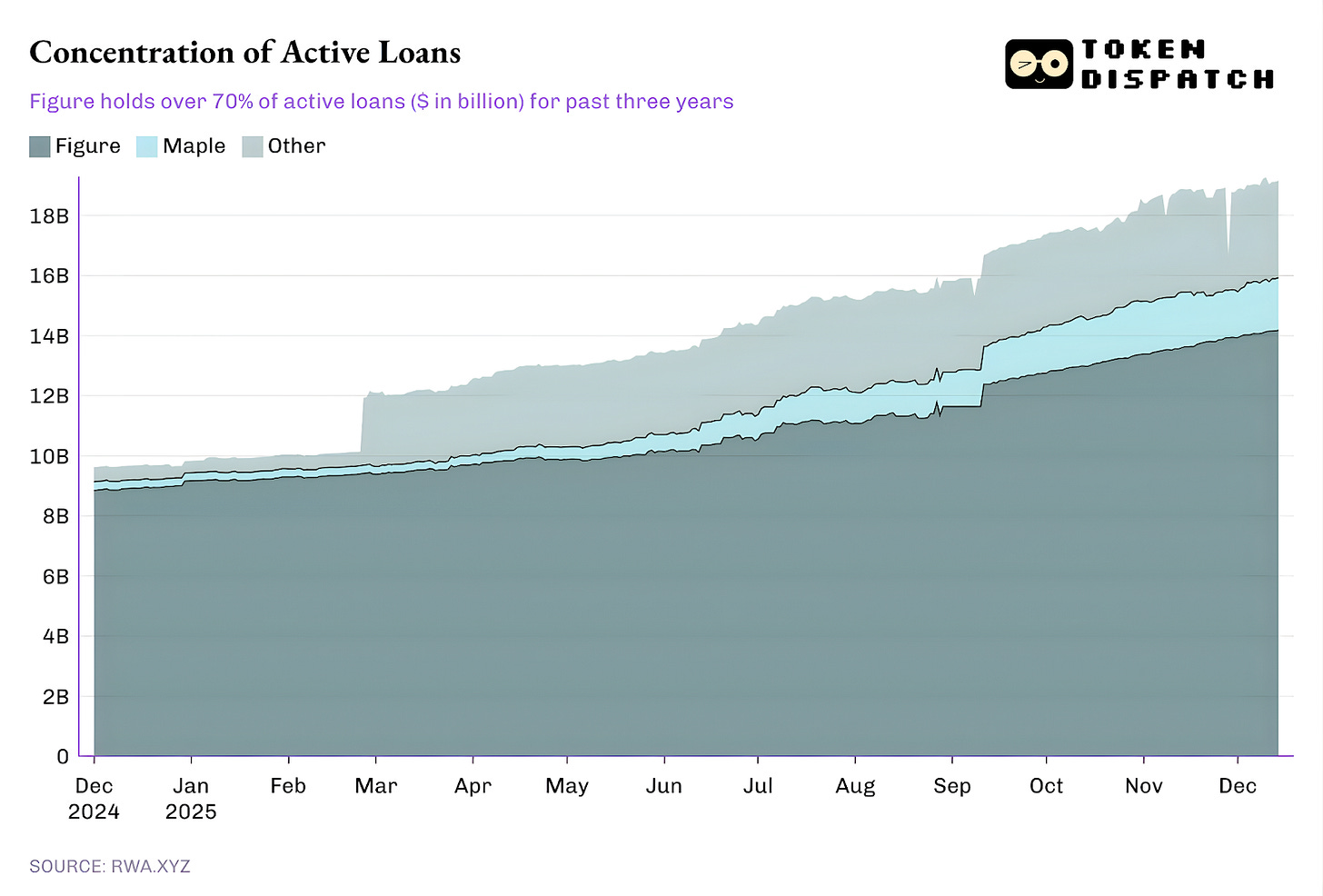

Actuellement, une part disproportionnée des prêts en cours provient d’une seule plateforme, tandis que le reste de l’écosystème constitue une longue traîne.

Bien que Figure ait détenu un quasi-monopole sur le private credit tokenisé depuis octobre 2022, sa part de marché est passée de plus de 90 % en février à 73 % aujourd’hui.

Mais le modèle de private credit de Figure est particulièrement révélateur.

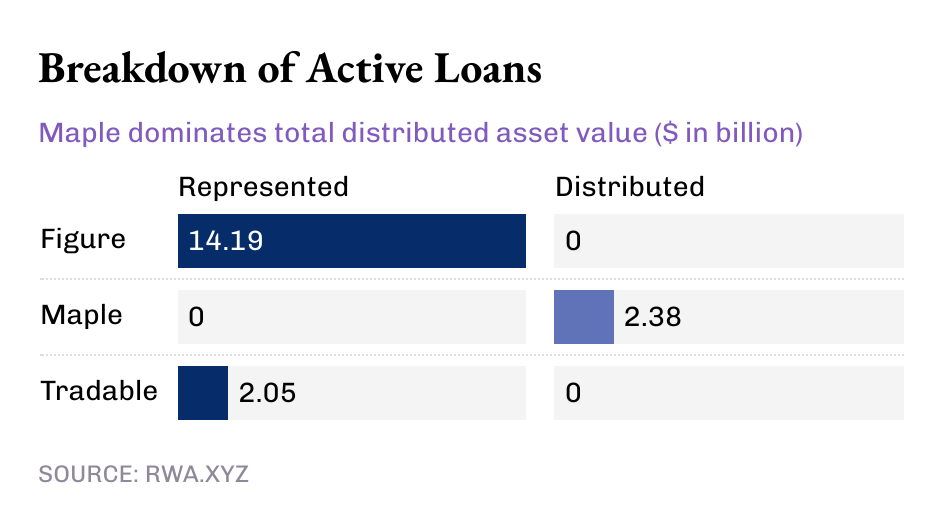

Bien que Figure concentre aujourd’hui plus de 14 milliards de dollars de private credit tokenisé, le leader du secteur détient l’intégralité de cette valeur sous forme d’actifs « représentés » et aucune en valeur distribuée. Cela montre que Figure s’appuie sur un pipeline opérationnel qui enregistre l’origine des prêts et la traçabilité de la propriété sur la blockchain Provenance.

Dans le même temps, certains acteurs plus modestes facilitent la distribution du private credit tokenisé.

Tandis que Figure et Tradable détiennent la totalité de leur private credit tokenisé sous forme de valeur représentée, celui de Maple est entièrement distribué via la blockchain.

À l’échelle globale, il est manifeste qu’une large majorité des 19 milliards de dollars de prêts actifs on-chain sont aujourd’hui enregistrés sur la blockchain. Mais la tendance des derniers mois est claire : de plus en plus de private credit est distribué via la blockchain. Cette dynamique ne peut que s’intensifier, compte tenu du potentiel de croissance du private credit tokenisé.

Même à 19 milliards de dollars, les RWA représentent actuellement moins de 2 % du marché mondial du private credit, estimé à 1 600 milliards de dollars.

Mais pourquoi la dimension « mobilisable, et pas seulement enregistrée » du private credit est-elle clé ?

Le private credit mobilisable offre bien plus qu’une simple liquidité. Être exposé au private credit via un token hors de sa plateforme d’origine garantit portabilité, standardisation et distribution accélérée.

Un actif acquis par la voie traditionnelle enferme son détenteur dans l’écosystème de la plateforme concernée, avec des fenêtres de transfert limitées et des processus secondaires lourds en formalités. Sur les marchés secondaires, les négociations restent lentes et dominées par des spécialistes. Le pouvoir demeure ainsi entre les mains de l’infrastructure existante, plutôt que de l’investisseur.

Un token distribué réduit ces frictions en facilitant les règlements, la clarté des changements de propriété et la conservation des actifs.

Surtout, la capacité de « mobilité » est essentielle pour standardiser la distribution du private credit à grande échelle, un enjeu historiquement absent. Dans le modèle traditionnel, le private credit était structuré via des fonds, des Business Development Companies (BDC) ou des Collateralised Loan Obligations (CLO), multipliant les intermédiaires et les frais opaques.

La distribution on-chain ouvre une nouvelle voie : un wrapper programmable assure conformité (listes blanches), règles de flux de trésorerie et transparence au niveau de l’instrument, sans recourir à des processus manuels.

C’est tout pour cette analyse quantitative. Je vous retrouve bientôt pour la prochaine édition.

D’ici là, restez attentifs,

Prathik

Avertissement :

- Cet article est une republication de [TOKEN DISPATCH]. Tous droits d’auteur réservés à l’auteur original [Prathik Desai]. Pour toute objection concernant cette republication, veuillez contacter l’équipe Gate Learn qui traitera votre demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est interdit.