Rapport du marché des stablecoins non adossés au dollar américain en Asie du Sud-Est pour le deuxième trimestre 2025 : XSGD s’impose, hétérogénéité des cadres politiques et réglementaires, effondrement du volume de transactions sur les plateformes d'échan

Nous tenons tout d'abord à remercier Jay Jo de Tiger Research Reports pour ses conseils, son expertise et ses contributions ayant permis de rédiger cet article.

À retenir :

- Dominance des stablecoins indexés sur le dollar de Singapour (SGD) : XSGD, seul émetteur de stablecoin indexé sur le SGD, concentre l’essentiel du marché des stablecoins régionaux en Asie du Sud-Est, soutenu par des partenariats stratégiques avec Grab et Alibaba.

- Indicateurs de marché : Présence sur plus de 8 chaînes compatibles EVM avec 8 émetteurs et 5 devises natives, pour un volume DEX de 136 millions de dollars américains au deuxième trimestre 2025 (principalement sur Avalanche et SGD), en baisse de 66 % par rapport aux 404 millions de dollars du premier trimestre.

- Progrès réglementaires : La Monetary Authority of Singapore (MAS) avance sur le cadre réglementaire des stablecoins indexés SGD et devises G10 ; l’Indonésie et la Malaisie lancent leurs propres bacs d’expérimentation réglementaire.

- Commerce transfrontalier : En 2023, seuls 22 % des flux commerciaux d’Asie du Sud-Est sont intrarégionaux. La dépendance au dollar américain occasionne retards et frais élevés ; les stablecoins régionaux pourraient fluidifier les règlements grâce à des transferts instantanés et économiques, renforcés par les initiatives régionales de paiement QR impulsées par l’ASEAN BAC.

- Inclusion financière : Plus de 260 millions de personnes en Asie du Sud-Est demeurent sous-bancarisées ou exclues du système bancaire. Les stablecoins non indexés sur le dollar, lorsqu’ils sont intégrés dans des super-applications comme GoPay ou MoMo, pourraient élargir l’accès financier abordable et dynamiser les transferts, microtransactions et paiements quotidiens numériques.

L’Asie du Sud-Est (SEA), forte d’un PIB total de 3,8 billions de dollars et de 671 millions d’habitants [1] [2], représente le cinquième bloc économique mondial, tout en bénéficiant de 440 millions d’internautes qui accélèrent sa mutation numérique [3]

Dans ce contexte dynamique, les stablecoins non indexés sur le dollar et les monnaies numériques adossées à des devises régionales ou à des paniers monétaires offrent de nouveaux leviers de transformation pour le secteur financier de l’ASEAN. En limitant la dépendance au dollar américain, ces actifs peuvent améliorer l’efficacité des paiements transfrontaliers, stabiliser les transactions intra-régionales et favoriser l’inclusion financière dans les économies locales.

Ce dossier analyse l’importance stratégique des stablecoins non indexés sur le dollar pour les institutions financières et les décideurs de l’ASEAN soucieux de bâtir un avenir économique robuste et intégré.

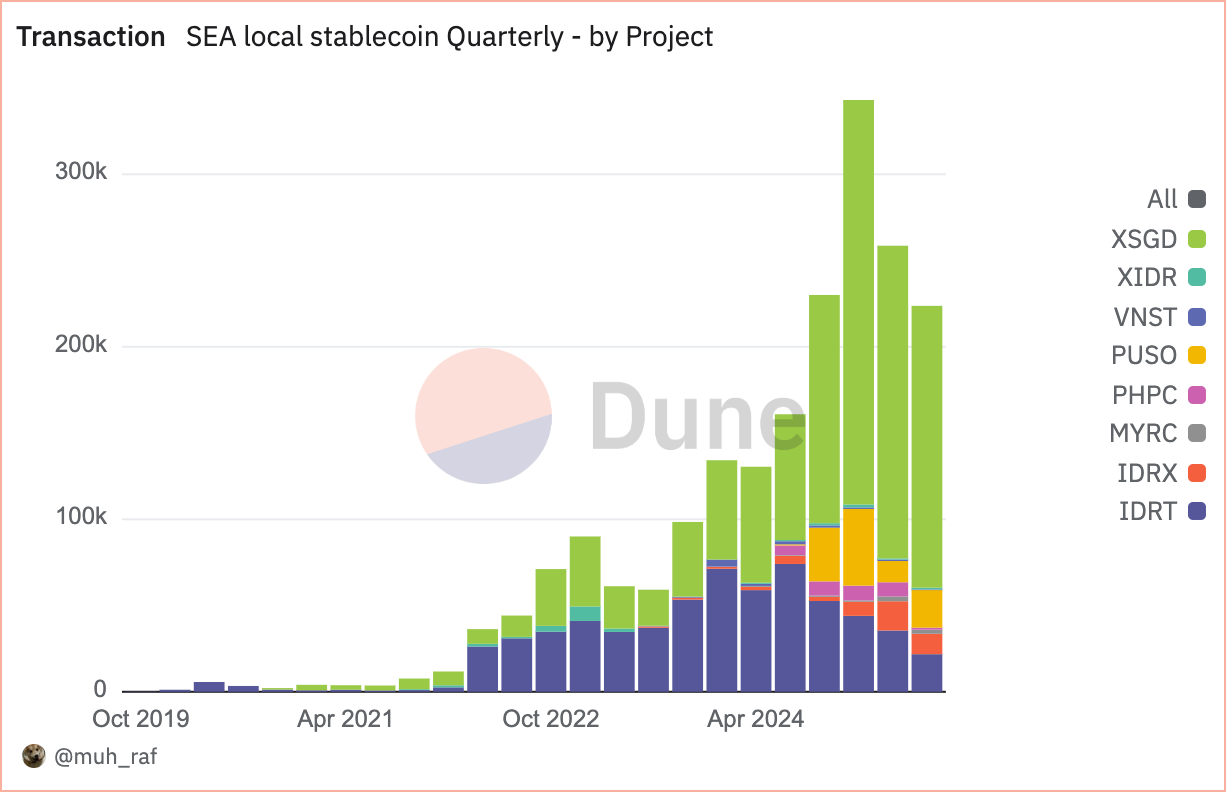

Transactions

Source : https://dune.com/queries/5728202/9297229

Depuis janvier 2020, l’adoption des stablecoins non indexés sur le dollar en Asie du Sud-Est s’est accélérée : le nombre de projets est passé de deux à huit en 2025, porté par la hausse des volumes de transactions et la diversification des blockchains utilisées.

Au deuxième trimestre 2025, ces stablecoins ont enregistré 258 000 transactions, XSGD — indexé sur le dollar de Singapour — dominant le marché avec 70,1 % de parts, suivi des stablecoins indexés sur la roupie indonésienne (IDRT et IDRX) à 20,3 %. Ce dynamisme reflète une forte activité régionale et un contexte réglementaire favorable [4] confirmant leur fonction motrice dans l’économie numérique de la région.

Source : https://dune.com/embeds/5728202/9297229

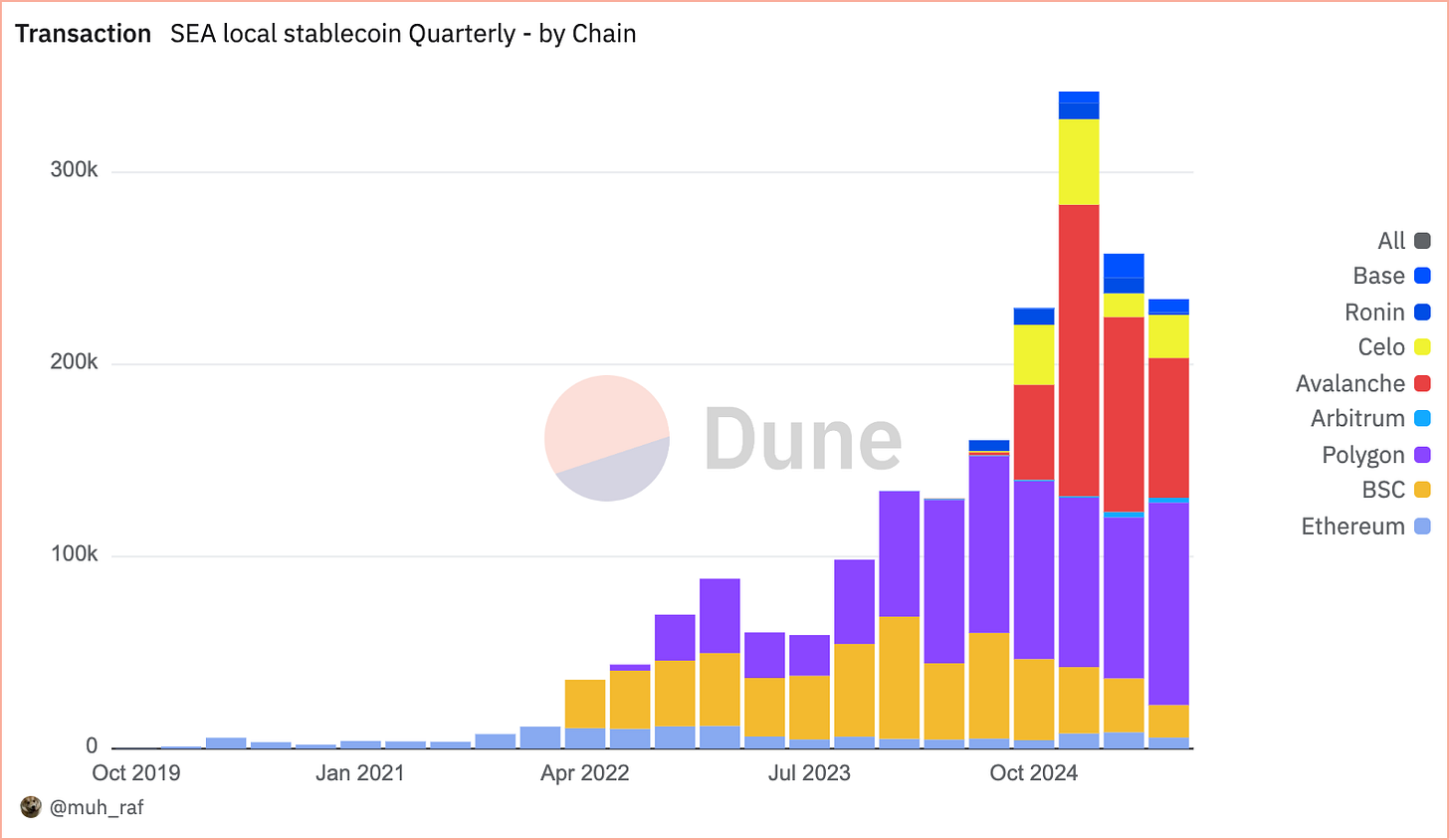

Sur les quatre dernières années, le volume des transactions en stablecoins non indexés sur le dollar en Asie du Sud-Est a dépassé le million, porté par l’adoption croissante et une forte utilisation des blockchains EVM, moteurs réguliers de la montée en puissance du marché. Au deuxième trimestre 2025, Avalanche s’impose avec 101 000 transactions (39,4 % de part de marché), devant Polygon avec 83 000 transactions (32,5 %) et Binance Smart Chain avec 28 000 (10,9 %).

L’essor d’Avalanche tient avant tout au projet XSGD, seul stablecoin disponible sur cette blockchain, qui a généré une forte dynamique depuis son lancement. XSGD est indexé 1:1 sur le dollar de Singapour et est émis par StraitsX, institution de paiement majeure agréée par la Monetary Authority of Singapore (MAS).

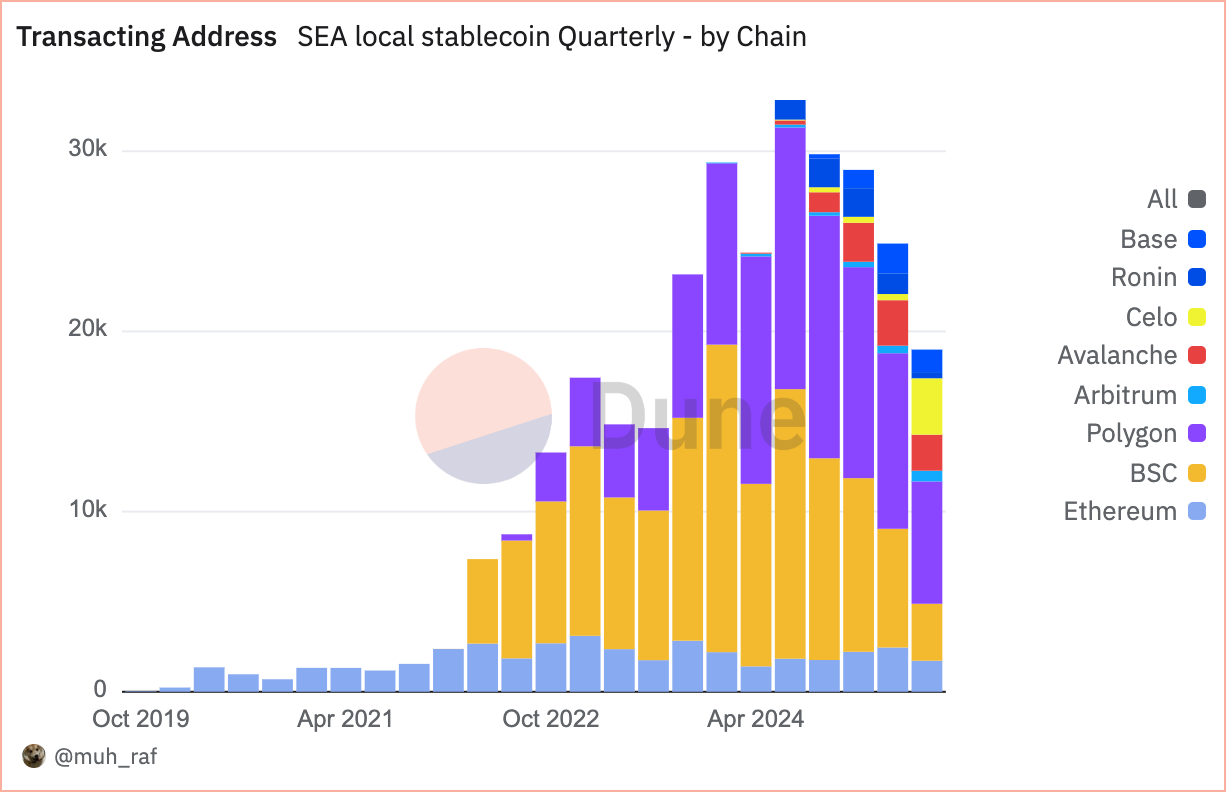

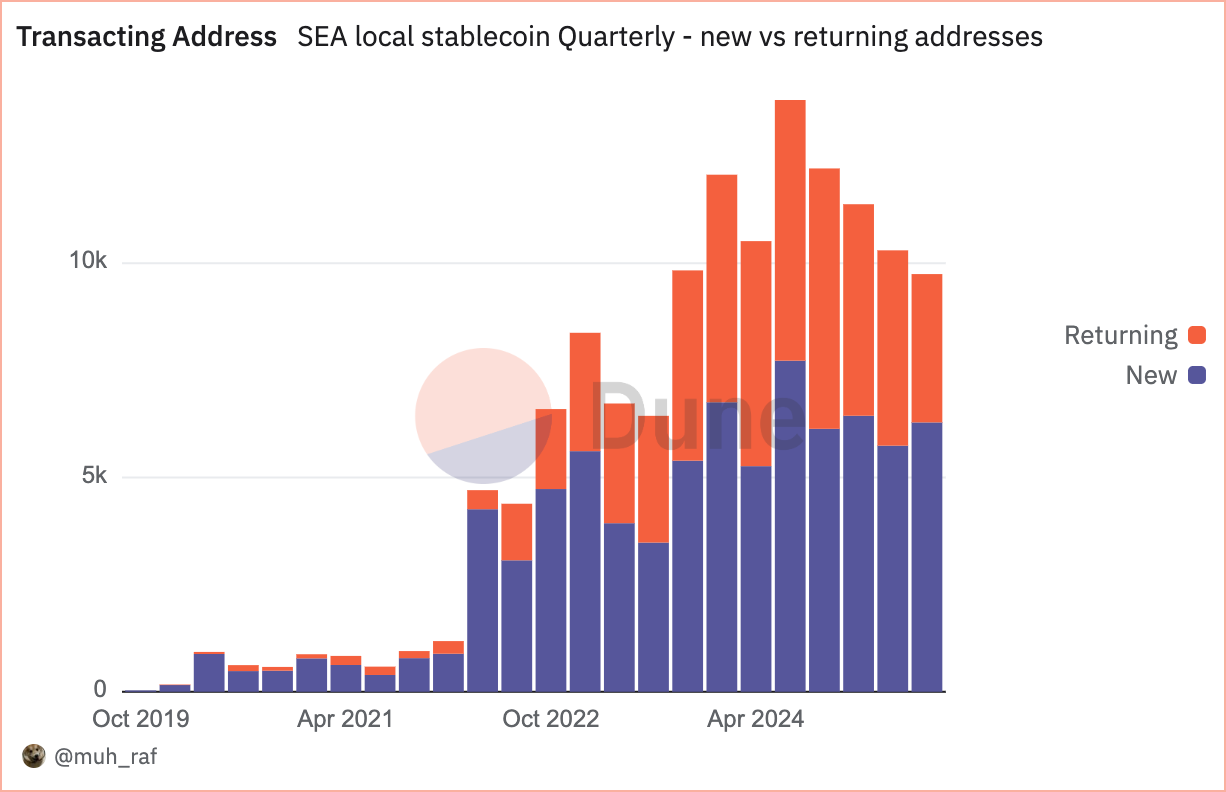

Adresses actives

Source : https://dune.com/queries/5728541/9297706

Depuis le deuxième trimestre 2025, les stablecoins non indexés sur le dollar en Asie du Sud-Est ont vu leur adoption bondir, enregistrant plus de 10 000 adresses actives (transactions) dont 4 558 récurrentes et 5 743 nouvellement créées.

Source : https://dune.com/queries/5728383/9297467

Contrairement au nombre de transactions — indicateur d’activité globale — le nombre d’adresses actives reflète l’engagement et la pénétration utilisateur. Au deuxième trimestre 2025, Polygon domine avec 9 700 adresses (39,2 %), suivi par Binance Smart Chain (BSC) avec 6 500 (23,1 %) et Avalanche avec 2 500 (10,1 %).

Remarque : Dans la vue « groupée par chaîne », les adresses effectuant des transactions en stablecoin sur plusieurs blockchains (ex. Polygon, Base) sont comptabilisées séparément, le total est donc supérieur à celui de la vue non groupée qui retire les doublons multichaînes.

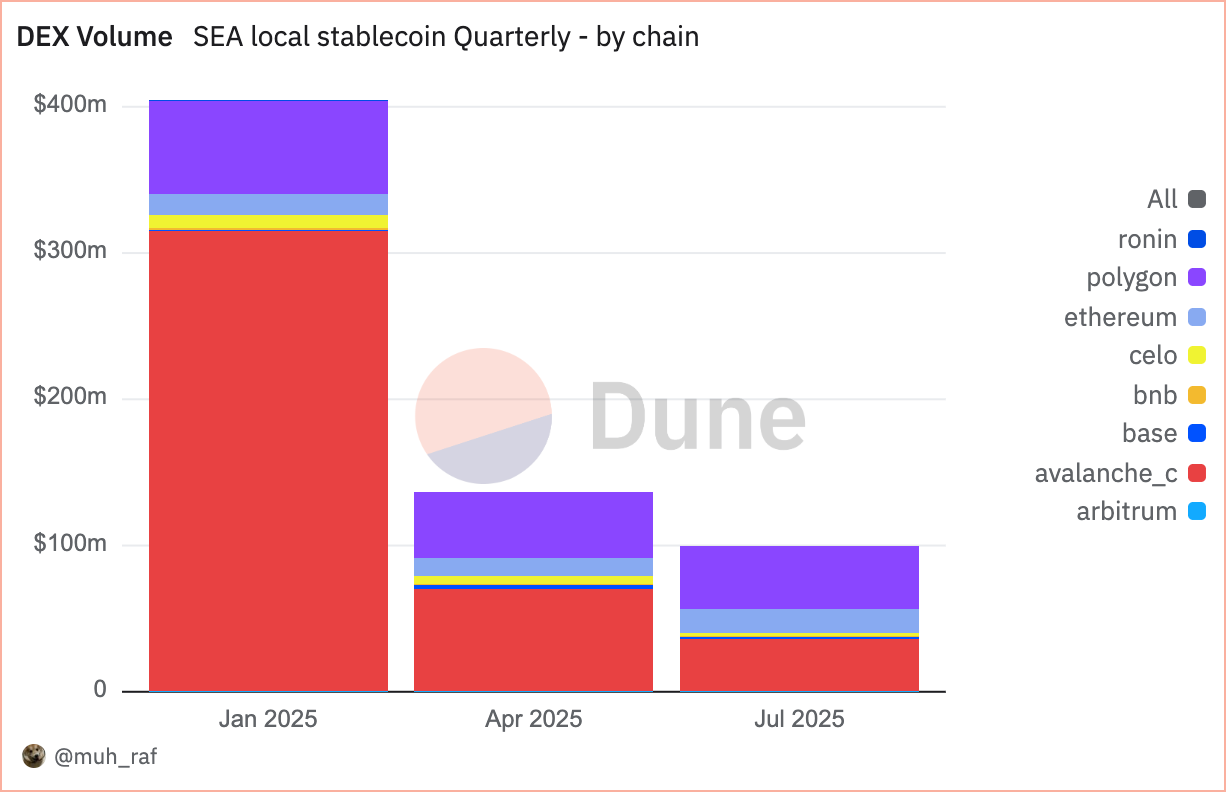

Volume sur DEX

Source : https://dune.com/queries/5748360/9327460

Au deuxième trimestre 2025, le volume des échanges sur DEX a chuté de 66 %, passant de 404 millions de dollars à 136 millions. Avalanche domine (51 %, soit 69 millions), devant Polygon (33 %, 45 millions) et Ethereum (9 %, 12 millions). Ce recul traduit un recentrage sur les blockchains évolutives où Avalanche et Polygon s’imposent.

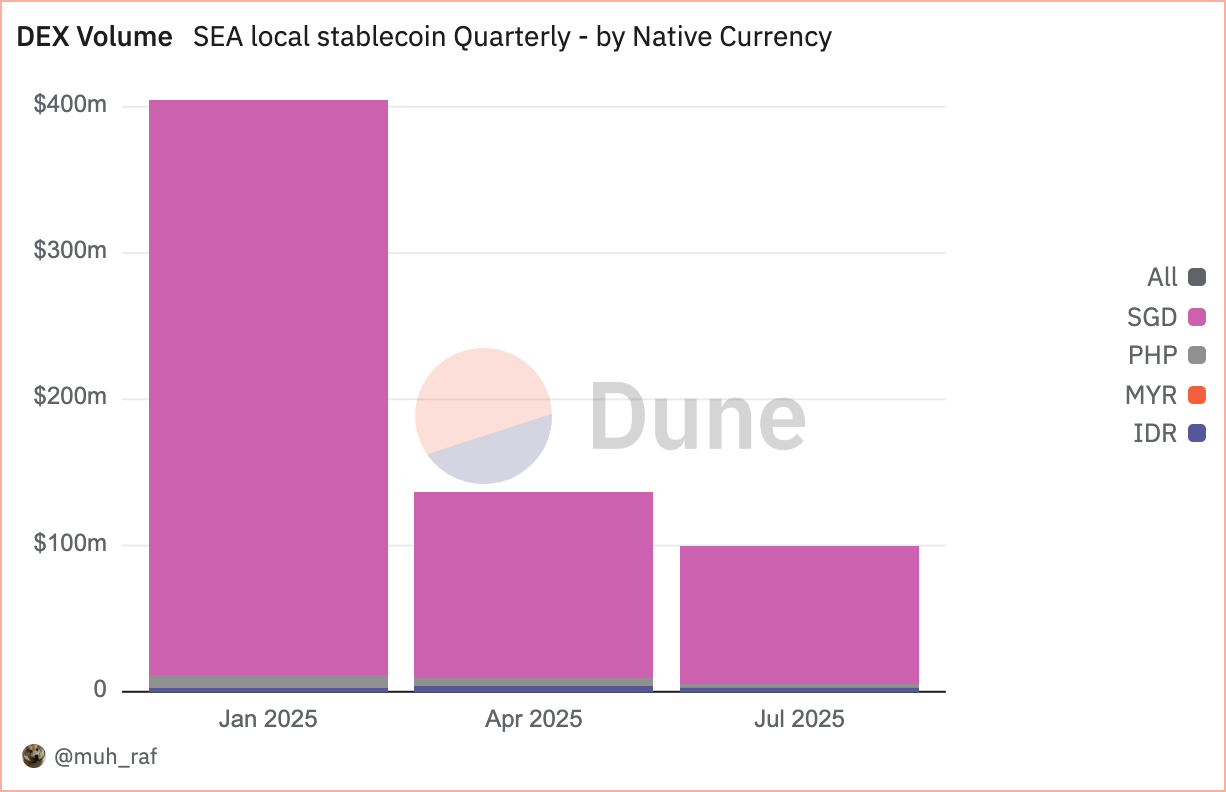

Source : https://dune.com/queries/5748398/9327527

Comme précédemment évoqué, le volume DEX du deuxième trimestre 2025 par devise native atteint 132 millions de dollars, avec une nette domination des stablecoins indexés sur le SGD sur le marché régional. Les actifs basés sur le SGD représentent 93,1 % (127 millions), suivis par le PHP à 3,9 % (5 millions) et l’IDR à 2,7 % (3,6 millions), soulignant la suprématie du SGD sur l’activité DEX régionale.

Stablecoins SEA : opportunités et défis

Opportunités

1. Optimisation des échanges transfrontaliers

En 2023, seulement 22 % du commerce de l’Asie du Sud-Est se fait intra-régionalement [5], la majorité transitant par des correspondants bancaires en USD, générant des frais et des délais jusqu’à deux jours [6]. Les stablecoins indexés sur les monnaies régionales apportent des règlements quasi-instantanés à coût optimisé. L’ASEAN Business Advisory Council (BAC) a lancé les paiements QR transfrontaliers avec règlement en devise locale. Un partenariat BAC-émission régionale de stablecoin pourrait réduire davantage les frais et favoriser de meilleurs taux de change [7]

2. Promotion de l’inclusion financière

Avec 260 millions d’habitants sous- ou non bancarisés [8], les stablecoins non indexés sur le dollar permettent de créer un pont vers l’accès financier. Les portefeuilles mobiles de stablecoins, intégrés à des plateformes comme GoPay (Indonésie) ou MoMo (Vietnam), facilitent transferts et microtransactions accessibles.

Défis

1. Incertitude et fragmentation réglementaires

La diversité des régulations complique le travail des émetteurs et des usagers. Les politiques varient d’un pays à l’autre, de l’innovation de Singapour à la prudence d’autres juridictions, ce qui génère des défis de conformité et des disparités dans l’adoption [4]

Recommandation : Les régulateurs de la région devraient œuvrer à une harmonisation du cadre stablecoin, clarifier les règles sur l’agrément, la protection des clients et la conformité AML/CFT afin de renforcer la confiance et l’uniformité du marché.

2. Volatilité des marchés et risques liés au rattachement monétaire

Les stablecoins indexés sur des monnaies régionales restent exposés à la volatilité locale, ce qui peut éroder leur stabilité et la confiance des utilisateurs. Un niveau de réserve insuffisant ou une mauvaise gestion peuvent amplifier ces risques.

Recommandation : Les émetteurs doivent garantir une transparence totale sur les réserves, en s’appuyant sur des audits réguliers indépendants. L’indexation à des paniers de devises peut aussi réduire la volatilité.

Conclusion

Au deuxième trimestre 2025, le marché des stablecoins non indexés sur le dollar en Asie du Sud-Est, mené par XSGD — seul émetteur indexé SGD — affiche une dynamique remarquable, portée par des partenaires majeurs comme Grab et Alibaba. Présent sur plus de 8 blockchains EVM, avec 8 émetteurs et 5 devises, il a généré un volume DEX de 136 millions de dollars (principalement sur Avalanche et SGD), en recul de 66 % par rapport au premier trimestre. La MAS de Singapour a renforcé le cadre réglementaire sur les stablecoins SGD et G10 ; l’Indonésie et la Malaisie expérimentent par le biais de bacs d’expérimentation réglementaire.

La croissance illustre la capacité des stablecoins non indexés sur le dollar à améliorer l’inclusion financière et les échanges transfrontaliers en ASEAN, mais la fragmentation réglementaire, la volatilité, la cybersécurité et l’inégalité des infrastructures numériques imposent une gestion rigoureuse pour assurer la stabilité du secteur.

Avertissement :

- Cet article est réédité depuis [rafi’s Substack]. Tous droits réservés à l’auteur original [RAFI]. Pour toute contestation, contactez l’équipe Gate Learn qui la traitera rapidement.

- Avertissement de responsabilité : Les opinions exposées ici n’engagent que l’auteur et ne constituent en aucun cas un conseil d’investissement.

- Les traductions réalisées vers d’autres langues le sont par l’équipe Gate Learn. Sauf mention expresse, toute reproduction, distribution ou plagiat du contenu traduit est interdite.

Partager

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)