Réglementation : Le principal défi à relever pour les marchés de prédiction

Points clés à retenir

- La conformité réglementaire est devenue un avantage concurrentiel majeur dans le secteur des marchés de prédiction, comme l’illustre la progression rapide de Kalshi. À la suite des sanctions de la CFTC ayant exclu Polymarket du marché américain, Kalshi a consolidé sa position de leader grâce à l’obtention de licences formelles, une stratégie marketing soutenue et une expansion dynamique.

- La fragmentation du paysage réglementaire mondial freine la croissance des marchés de prédiction, l’attitude conservatrice des pays asiatiques représentant un obstacle significatif. Si les États-Unis amorcent un assouplissement réglementaire sous l’administration Trump, des pays comme la Corée, Singapour ou la Thaïlande assimilent ces marchés à des jeux d’argent illicites ou en interdisent l’accès.

- La décentralisation et la valorisation de l’utilité publique des marchés de prédiction constituent des leviers essentiels pour lever les freins réglementaires dans les pays conservateurs. Il est nécessaire de limiter les risques de manipulation grâce à des protocoles décisionnels intersubjectifs tels qu’EigenLayer et de positionner ces plateformes comme des outils d’arbitrage académique et économique, afin de les distinguer clairement du jeu d’argent.

1. L’évolution du secteur des marchés de prédiction sous l’effet de la régulation

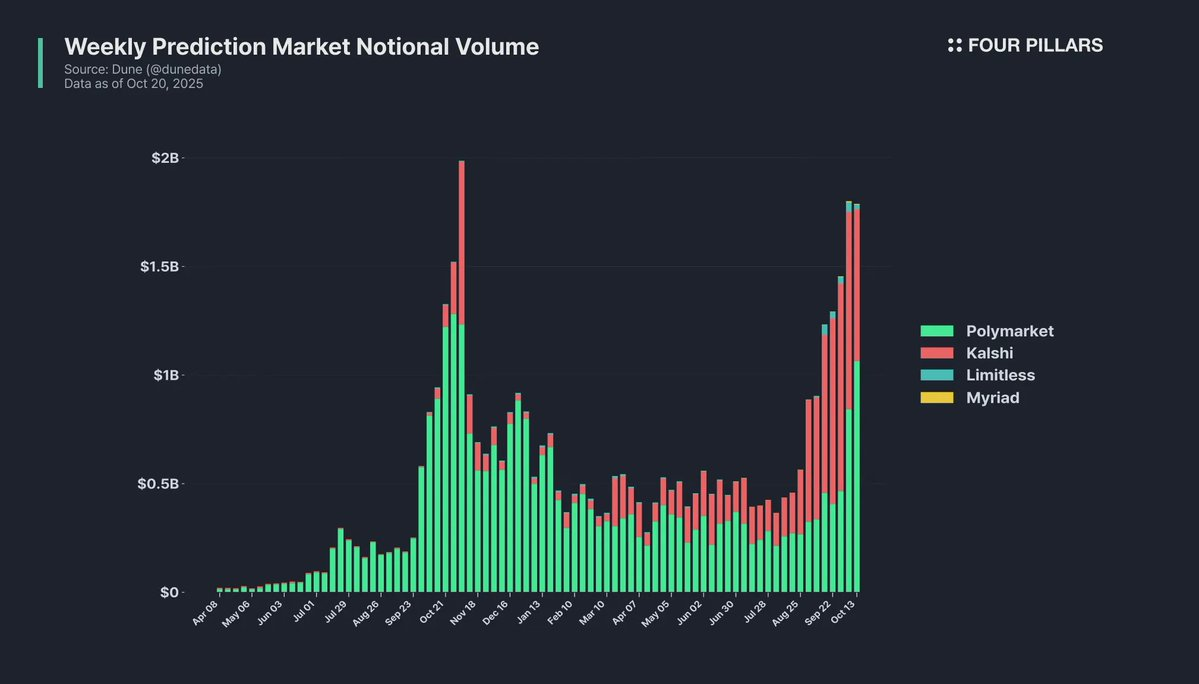

1.1 L’essor fulgurant de Kalshi

Le facteur déclencheur de cette croissance fut l’apparition de Kalshi dans la célèbre série animée “South Park”. En septembre, un épisode satirique consacré au secteur des marchés de prédiction a mis en avant Kalshi, illustrant l’utilisation de son application mobile par les personnages. Après la diffusion, la part de marché de Kalshi a bondi, confirmant l’impact direct de la médiatisation sur l’acquisition d’utilisateurs.

Ce marketing audacieux a été rendu possible par le statut réglementaire de Kalshi. Tandis que Polymarket a été bloqué pour les utilisateurs américains à la suite de sanctions de la CFTC, Kalshi, avec sa licence légale, a pu cibler exclusivement le marché américain. La conformité réglementaire s’est imposée comme un atout stratégique permettant une communication agressive et la conclusion de nouveaux partenariats.

Le cas Kalshi démontre que la conformité n’est pas une simple contrainte mais un levier de compétitivité pour les marchés de prédiction. Toutefois, la régulation de ces marchés reste peu abordée dans la communauté crypto. Cet article propose une analyse du contexte réglementaire complexe des marchés de prédiction et des efforts nécessaires pour y répondre.

2. Régulation des marchés de prédiction et réponses des principales plateformes

2.1 Réglementation des marchés de prédiction

Aux États-Unis, la Commodity Futures Trading Commission (CFTC) encadre les marchés de prédiction selon le Commodity Exchange Act (CEA). Les services sont considérés légalement comme des « contrats événementiels » ou « options binaires », soit des produits dérivés avec paiement nul ou fixe selon la réalisation de l’événement sous-jacent.

Les plateformes de marchés de prédiction doivent se conformer à une réglementation procédurale et structurelle stricte :

- Conformité au CEA : Gouvernance équitable, mécanismes de supervision et dispositifs antifraude obligatoires. Les exchanges doivent soumettre et faire valider des règlements détaillés matérialisant ces principes.

- Restrictions sur la nature des événements : Les marchés relatifs au terrorisme, à l’assassinat, à la guerre, au jeu ou à des activités illégales sont proscrits. Les contrats sur indicateurs économiques ou la météo sont généralement autorisés.

- Comité de supervision réglementaire : Un comité composé de personnes sans antécédent judiciaire doit superviser la conformité, la gestion des ressources humaines et la rédaction d’un rapport annuel.

- Archivage des données de trading : Toutes les données doivent être conservées dans une base accessible pendant 5 ans conformément aux exigences de la CFTC.

- Prévention de la manipulation de marché : Le CEA interdit strictement les pratiques non compétitives, le wash trading, le spoofing, le front-running, etc., imposant la mise en place de dispositifs de détection sophistiqués.

Chaque plateforme doit également disposer de commissions disciplinaires et de comités d’appel pour garantir l’équité des procédures et établir des mécanismes impartiaux de détermination des résultats.

En matière de détermination des résultats, Kalshi adopte une démarche centralisée avec son propre comité d’examen, tandis que Polymarket s’appuie sur le système décentralisé UMA Oracle. Ce dernier repose sur un mécanisme de résolution optimiste : en l’absence de contestation durant une période de 2 heures, le résultat proposé est validé. Les litiges sont arbitrés par les détenteurs de jetons UMA.

2.2 Ambiguïté réglementaire

L’interprétation des marchés de prédiction comme jeux d’argent soulève des ambiguïtés réglementaires, en particulier entre l’Unlawful Internet Gambling Enforcement Act (UIGEA) et les normes de la CFTC. L’UIGEA exclut les activités régulées par la CFTC de ses sanctions, ouvrant la porte à l’arbitrage réglementaire et au contournement des lois et taxes étatiques sur les jeux d’argent. En octobre 2025, le Pennsylvania Gaming Control Board a alerté le Congrès sur les conflits potentiels entre la loi fédérale sur les produits dérivés et l’autorité réglementaire locale, mettant en lumière la persistance des tensions État-fédéral.

Les frictions sont particulièrement marquées pour les marchés sportifs et de divertissement. Lors du lancement de marchés sportifs par Kalshi en janvier 2025, six États dont le Nevada, le New Jersey et le Maryland ont émis des injonctions de cessation, considérant l’activité comme des paris non autorisés. Kalshi a invoqué la prééminence fédérale dans sa défense.

2.3 Défis réglementaires rencontrés par les protocoles de marchés de prédiction

2.3.1 Polymarket

Source : Cointelegraph

Polymarket a connu une croissance soutenue depuis juin 2020, mais en janvier 2022, la CFTC lui a imposé une amende de 1,4 million USD et le blocage des utilisateurs américains pour exercice non enregistré. Polymarket s’est ensuite limité à l’international pendant deux ans. La CFTC a considéré ses services comme des « swaps » au sens du CEA, accessibles uniquement sur des exchanges enregistrés en tant que DCM ou SEF.

En novembre 2024, le FBI a perquisitionné le domicile de Shayne Coplan, CEO de Polymarket, soulevant des soupçons sur l’accès des utilisateurs américains. Mais en juillet 2025, Polymarket rachète QCX LLC, un exchange de dérivés agréé par la CFTC, obtenant ainsi les licences DCM et DCO. En septembre, la CFTC lui délivre une lettre de non-intervention sur les obligations de reporting et d’archivage, permettant à Polymarket de réintégrer officiellement le marché américain.

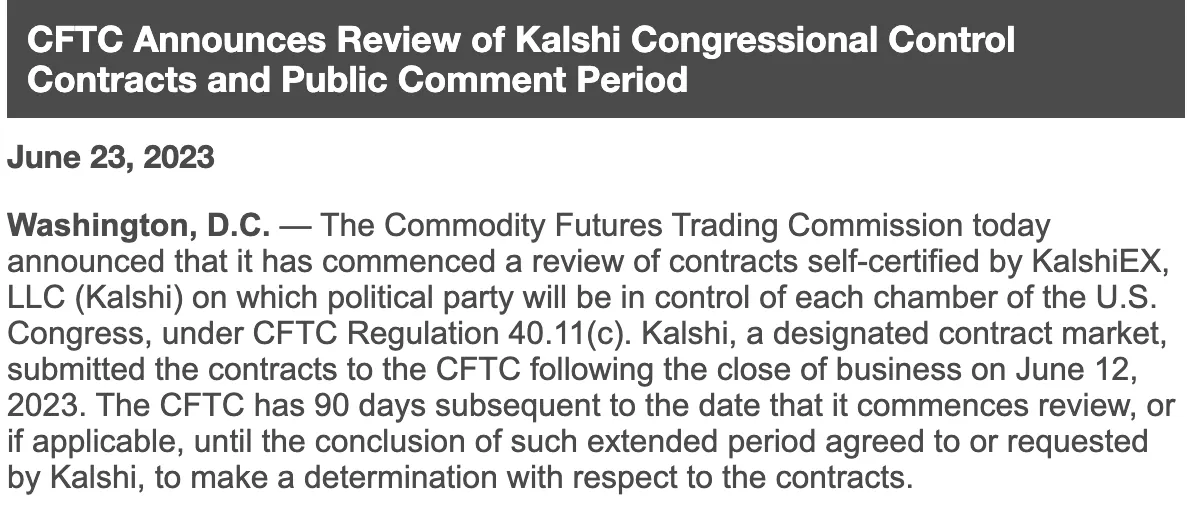

2.3.2 Kalshi

À l’inverse, Kalshi a choisi d’emblée la voie de la conformité totale. Le 5 novembre 2020, Kalshi devient la première plateforme américaine à obtenir le statut DCM approuvé par la CFTC pour le trading de contrats événementiels.

Source : CFTC

Lors de l’auto-certification et du lancement d’un marché sur le contrôle du Congrès en juin 2023, la CFTC a considéré cette activité comme relevant du jeu illicite selon les lois locales. Kalshi a porté l’affaire devant la justice fédérale en novembre et a obtenu gain de cause en septembre 2024. Après le retrait de l’appel de la CFTC, Kalshi a été définitivement libéré du contentieux.

Suite à cette victoire, Kalshi a lancé en janvier 2025 des marchés sportifs NFL, NHL, NBA et NCAA dans l’ensemble des 50 États, générant plus de 500 millions USD de volume lors de la March Madness, mais s’est heurté à de nouveaux défis juridiques, avec six États émettant des injonctions de cessation. Kalshi a invoqué la prééminence fédérale, et en mai 2025, un tribunal fédéral du New Jersey a statué en sa faveur.

2.3.3 Autres

Outre Polymarket et Kalshi, plusieurs exchanges de marchés de prédiction ont été soumis à la régulation américaine. PredictIt, projet de recherche de l’Université Victoria en Nouvelle-Zélande depuis 2014, a bénéficié d’une lettre de non-intervention de la CFTC mais opérait sous des limites strictes : 850 USD par contrat et 5 000 traders au maximum. Après le retrait de cette autorisation en août 2022, PredictIt a obtenu gain de cause en juillet 2025 et la licence DCM en septembre 2025, sécurisant son statut de bourse de produits dérivés.

Crypto.com a lancé des marchés de prédiction sportifs dans 16 États grâce à un partenariat avec Underdog et l’obtention de licences de produits dérivés à marge en septembre 2025, mais rencontre des obstacles locaux, notamment au Nevada. Railbird, nouvelle plateforme, a reçu une lettre de non-intervention en août 2025 pour une activité limitée à la couverture des risques B2B.

2.3.4 Ambiance d’assouplissement réglementaire aux États-Unis pour les marchés de prédiction

Ainsi, alors que les autorités américaines appliquaient des normes strictes à ces plateformes, l’environnement réglementaire évolue sous l’impulsion de l’administration Trump. Donald Trump a affiché son intérêt en relayant les cotes Polymarket sur Truth Social, tandis que Donald Trump Jr. conseille Kalshi et siège au conseil de Polymarket. Sa société 1789 Capital a injecté plusieurs dizaines de millions de dollars dans Polymarket. Le 29 septembre 2025, le président de la SEC Paul Atkins et la présidente par intérim de la CFTC Caroline Pham ont annoncé une harmonisation réglementaire visant à ouvrir le champ des contrats événementiels au-delà des frontières et à combler les lacunes du cadre juridique.

3. Défi des marchés de prédiction : fragmentation du cadre réglementaire mondial

Tandis que les États-Unis légalisent progressivement les marchés de prédiction, d’autres régions adoptent une posture opposée. Cette fragmentation réglementaire complique fortement la croissance internationale de ces plateformes, l’approche conservatrice en Asie étant particulièrement pénalisante.

3.1 Approche des pays asiatiques vis-à-vis des marchés de prédiction

Les autorités coréennes se montrent extrêmement réservées envers ces marchés. Tous les paris sont régulés par la National Sports Promotion Act, et toute plateforme sauf « Sports Toto », opérée par la Korea Sports Promotion Foundation, est considérée comme illégale. Les utilisateurs et opérateurs s’exposent à des sanctions. Sports Toto, seul autorisé, propose des paris limités avec un plafond de 100 000 KRW (~70 USD) par ticket sous supervision étatique.

Source : Maeil Business Newspaper, premier média économique généraliste coréen.

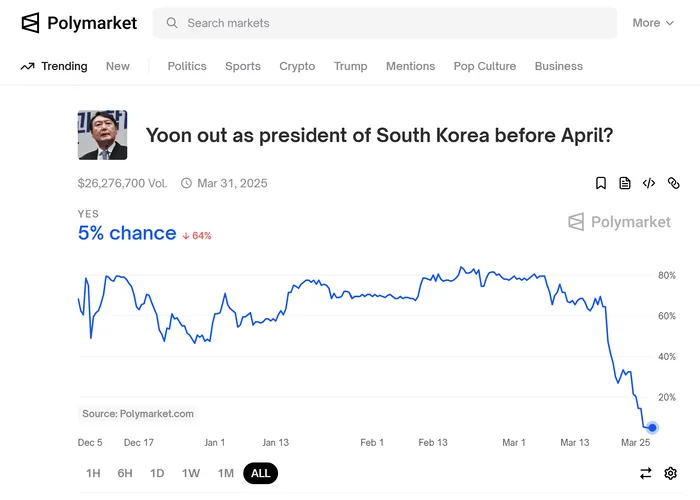

Lors de la procédure de destitution de l’ancien président Yoon Suk-yeol début 2025, de nombreux contrats politiques coréens ont émergé sur Polymarket, suscitant un vif intérêt médiatique. Les médias ont unanimement assimilé Polymarket à un « toto privé illégal », soulignant que les participants coréens s’exposent à des poursuites pour jeu d’argent selon la loi locale.

À Singapour, les marchés de prédiction sont également classés comme jeux d’argent. Le gouvernement a totalement bloqué Polymarket en janvier 2025, le qualifiant d’opérateur en ligne non agréé selon le Gambling Control Act. Les utilisateurs encourent une amende maximale de 10 000 SGD et jusqu’à 6 mois de prison.

La Thaïlande a annoncé son intention de bloquer Polymarket lors d’une conférence de presse en janvier 2025, citant des infractions à la législation sur les jeux d’argent par usage de cryptomonnaies.

Ainsi, l’Asie conserve une approche restrictive envers les marchés de prédiction ; ce facteur sera déterminant pour l’avenir des plateformes, compte tenu du poids de la région dans le secteur crypto.

3.2 Cas réglementaires occidentaux

La France a bloqué Polymarket en novembre 2024. L’Autorité Nationale des Jeux (ANJ) a jugé que Polymarket proposait des activités de jeu et de pari en ligne sans licence française, précisant que l’usage de cryptomonnaie ne rend pas ces activités légales.

Le Canada interdit les marchés de prédiction depuis 2017, via l’interdiction des options binaires de moins de 30 jours pour les investisseurs particuliers. En avril 2025, la Commission des valeurs mobilières de l’Ontario a conclu un règlement de 200 000 CAD avec les sociétés liées à Polymarket, qui a reconnu ses infractions réglementaires.

À l’inverse, le Royaume-Uni adopte une posture plus souple. La Financial Conduct Authority (FCA) discute avec Robinhood de l’introduction des marchés de prédiction, le Royaume-Uni et l’Europe étant identifiés comme les marchés les plus porteurs.

4. Conclusion : l’avenir des marchés de prédiction et la régulation à l’ère de la décentralisation

Le contexte réglementaire mondial des marchés de prédiction est particulièrement complexe, du fait de la diversité des cadres et des interprétations juridiques. Cette fragmentation freine fortement l’expansion internationale des plateformes. Malgré leur ambition de transactions transfrontalières via la blockchain, les protocoles décentralisés se heurtent aux législations nationales—surtout en Asie, où la sensibilité au jeu d’argent reste forte—qui privilégient les mesures de blocage ou de sanctions. Bien que Kalshi et Polymarket aient réussi à se développer sur le marché américain, le potentiel de l’Asie ne peut être ignoré : sans participation de cette région, qui représente une part majeure du volume crypto mondial, la véritable mondialisation des marchés de prédiction reste hors de portée.

Pour une expansion internationale, il est impératif de s’attaquer aux causes de la sévérité réglementaire, via des expérimentations dans des sandboxes réglementaires.

Les principaux obstacles réglementaires sont :

- Risques de manipulation de marché : La publication en temps réel des votes favorise l’effet de troupeau et permet aux gros acteurs d’influencer les tendances initiales. Le risque de manipulation subsiste en l’absence de transparence ou lorsque la détermination des résultats repose sur un petit nombre d’acteurs.

- Biais d’opinion publique : La manipulation des probabilités par injection massive de capitaux peut biaiser l’opinion publique et influencer indirectement les événements, notamment politiques et sociaux.

Frontière floue avec le jeu d’argent : En pariant sur la réalisation d’événements probabilistes, les marchés de prédiction sont souvent assimilés à des jeux d’argent par les régulateurs.

Hormis l’ambiguïté avec le jeu, la décentralisation permet de répondre partiellement aux deux premiers enjeux. Les systèmes d’oracle décentralisés comme EigenLayer améliorent la transparence et la résistance à la manipulation. Ils incitent les validateurs à reporter des résultats honnêtes, pénalisant les comportements malveillants par le slashing. Si l’équité du protocole UMA reste débattue, EigenLayer renforce la fiabilité grâce à des mécanismes de contestation et de pénalisation.

La question de la frontière avec le jeu exige une stratégie à long terme. Les solutions techniques seules ne suffisent pas ; il faut accumuler des cas démontrant la valeur sociétale des marchés de prédiction. Les initiatives universitaires telles que l’Iowa Electronic Markets (IEM) et le Good Judgment Project affichent déjà une précision supérieure aux sondages traditionnels. S’appuyant sur ces réussites, il convient de rappeler que ces marchés sont des mécanismes d’agrégation d’information, et non de simples jeux d’argent.

Depuis la création des contrats à terme sur céréales à Chicago en 1848, les marchés dérivés se sont élargis aux actifs financiers. À l’ère des réseaux sociaux, la classification des opinions et prévisions individuelles comme nouvelle classe d’actifs et la création de contrats événementiels représentent une évolution logique. Selon le cofondateur de Kalshi, Mansour, la prédiction de marché incarne la « démocratisation de la couverture » : il s’agit d’un outil accessible et économique pour la couverture des risques des investisseurs et des PME.

L’avenir du secteur repose sur le dialogue et la coopération entre les régulateurs, les opérateurs et les développeurs. Plutôt que l’interdiction totale, il faut un cadre équilibré qui favorise l’innovation tout en protégeant les utilisateurs. À long terme, l’écart de compétitivité et d’efficacité informationnelle sera significatif entre pays interdisant ces marchés et ceux les encadrant de manière constructive. Les marchés de prédiction ont vocation à devenir une infrastructure majeure pour la gestion de l’incertitude et la valorisation de l’intelligence collective dans l’économie moderne.

Avertissement :

- Cet article est une republication depuis [FourPillarsFP]. Tous droits réservés à l’auteur original [@ SiwonHuh]. Pour toute objection, merci de contacter l’équipe Gate Learn, qui traitera la demande le plus rapidement possible.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les traductions en d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention expresse, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

En résumé

1. La régulation transforme profondément le secteur des marchés de prédiction.

2. Les exigences réglementaires et les réponses des grandes plateformes redéfinissent le marché.

3. La fragmentation des réglementations au niveau international complique le développement des marchés de prédiction.

4. En conclusion : la décentralisation offre une voie prometteuse pour l’avenir des marchés de prédiction dans le contexte des défis réglementaires.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)