Le carnaval et les inquiétudes suscitées par la tokenisation des bons du Trésor américain

Note du traducteur : À mesure que la tokenisation des actifs réels (RWA) progresse, les obligations d’État américaines s’affirment comme la classe d’actifs la plus dynamique et la plus déterminante. Elles bénéficient d’une liquidité hors pair, d’une stabilité reconnue, de rendements attractifs, d’un intérêt institutionnel croissant et d’une compatibilité naturelle avec les mécanismes de tokenisation.

On pourrait penser que la tokenisation de ces instruments soulève de nombreuses difficultés juridiques, mais il n’en est rien dans la pratique. Le registre officiel des détenteurs est géré par un agent de transfert, tandis que la blockchain remplace les anciens systèmes en tant que registre de référence.

Pour exposer la structuration des principaux tokens d’obligations d’État américaines, cet article s’appuie sur trois angles : présentation globale des tokens (y compris les protocoles et données d’émission), cadres réglementaires et procédés d’émission, ainsi que leurs usages sur la blockchain. À noter : ces tokens sont des valeurs mobilières numériques assujetties aux lois fédérales et réglementations américaines sur les valeurs mobilières. Ce cadre réglementaire influe directement sur le volume d’émission, le nombre de détenteurs et l’utilité blockchain, ces facteurs interagissant de manière dynamique. Enfin, et contrairement aux idées reçues, les tokens d’obligations américaines comportent des limites notables. Passons en revue l’évolution du secteur et ses perspectives.

La tokenisation universelle

« Toute action, toute obligation, tout fonds, tout actif peut être tokenisé. »

— Larry Fink, Directeur Général de BlackRock

L’adoption du GENIUS Act américain a déclenché un vif intérêt mondial — notamment en Corée du Sud — pour les stablecoins. Mais constituent-ils l’étape ultime de la finance blockchain ?

Les stablecoins sont des tokens émis sur des blockchains publiques, adossés à des monnaies fiduciaires. Fondamentalement, il s’agit d’instruments monétaires en quête d’applications concrètes. Comme le montre le rapport Hashed Open Research x 4Pillars Stablecoin, les stablecoins servent à effectuer des transferts, des paiements, des règlements, etc. Cependant, la tendance la plus marquante concernant le « véritable potentiel » des stablecoins repose sur les actifs réels (RWA).

Les RWA désignent des actifs tangibles, traditionnels — matières premières, actions, obligations, immobilier — représentés par des tokens numériques échangeables sur blockchain.

Pourquoi les RWA deviennent-ils le nouvel enjeu central après les stablecoins ? Parce que la blockchain, au-delà de la redéfinition monétaire, offre la possibilité de refondre l’infrastructure des marchés financiers traditionnels.

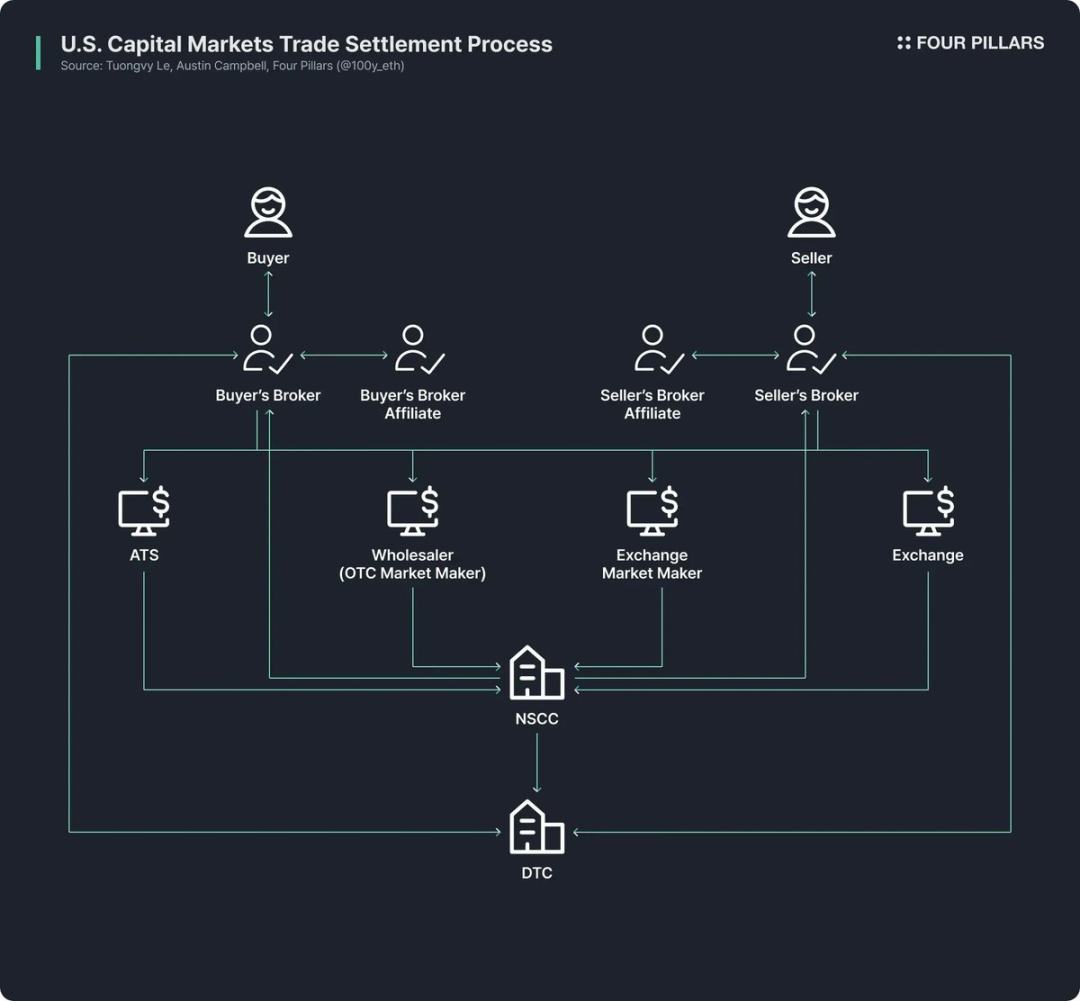

Bien que l’innovation fintech ait élargi l’accès particulier, les marchés financiers centraux reposent toujours sur une infrastructure conçue il y a plus de cinquante ans.

La configuration du marché américain des actions et obligations découle des réformes initiées suite à la « crise des documents » à la fin des années 1960 et à la refonte réglementaire des années 1970. Ces changements ont entraîné l’adoption du Securities Investor Protection Act, des révisions de la législation sur les titres financiers et la création d’organismes comme le Depository Trust Company (DTC) ou le National Securities Clearing Corporation (NSCC). Depuis plus de cinquante ans, ce système complexe souffre d’intermédiaires multiples, de délais de règlement persistants, d’un manque de transparence et de coûts de conformité élevés.

La blockchain offre une transformation profonde : elle rend les marchés plus efficients, transparents et accessibles. Ses progrès permettent le règlement immédiat, la finance programmable par smart contract, la détention directe sans intermédiaires, une transparence accrue, la réduction des coûts et un accès à l’investissement fractionné.

C’est dans ce contexte que les institutions publiques, financières et privées accélèrent la tokenisation des actifs financiers. Par exemple :

- Robinhood conçoit une blockchain native pour le trading d’actions et demande à la SEC un cadre fédéral dédié à la tokenisation des RWA.

- BlackRock et Securitize ont lancé BUIDL, un fonds monétaire tokenisé doté de 2,4 milliards USD d’actifs.

- Le commissaire de la SEC Paul Atkins s’est publiquement prononcé en faveur de la tokenisation des actions, tandis que le groupe crypto interne de la SEC organise régulièrement des réunions et tables rondes consacrées aux RWA.

(Source : rwa.xyz)

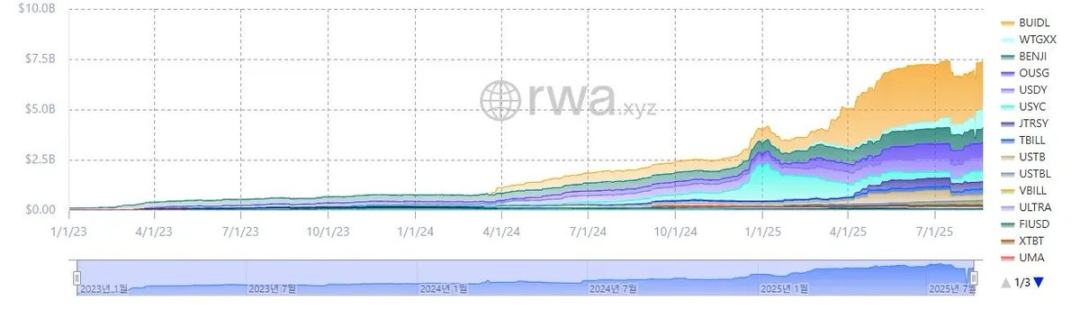

Au-delà des discours, la croissance du marché RWA est tangible. Au 23 août 2025, le volume total d’émissions RWA s’élevait à 26,5 milliards USD — soit une hausse de 112 % sur un an, 253 % sur deux ans et 783 % sur trois ans. Les actifs tokenisés couvrent plusieurs segments, les obligations américaines et le crédit privé en tête, suivis des matières premières, des fonds institutionnels et des actions.

Obligations d’État américaines

(Source : rwa.xyz)

Parmi les RWA, la tokenisation des obligations d’État américaines s’impose comme la catégorie la plus dynamique. Au 23 août 2025, le marché RWA des Treasuries américains atteignait près de 7,4 milliards USD — soit une progression fulgurante de 370 % sur un an.

Grandes institutions financières et protocoles DeFi d’envergure investissent rapidement ce terrain. Le fonds BUIDL de BlackRock s’illustre en tête avec 2,4 milliards USD d’encours ; des protocoles DeFi comme Ondo s’appuient sur BUIDL et les tokens RWA adossés à WTGXX pour commercialiser des fonds tels que OUSG, qui gèrent près de 700 millions USD d’actifs.

Pourquoi les Treasuries américains forment-ils le segment le plus tokenisé et le plus massif parmi les RWA ? Les raisons sont les suivantes :

- Liquidité et stabilité hors norme : Les Treasuries US sont considérés comme les actifs les plus liquides et proches du risque zéro à l’échelle mondiale. Ils inspirent une confiance planétaire.

- Accessibilité internationale : La tokenisation abaisse les barrières, facilitant l’accès pour les investisseurs du monde entier au marché des Treasuries.

- Adoption institutionnelle forte : Des acteurs majeurs — BlackRock, Franklin Templeton, WisdomTree — dominent le marché avec leurs fonds et produits tokenisés sur Treasuries, instaurant une confiance sectorielle.

- Rendements constants et attractifs : Les Treasuries américains affichent un rendement stable d’environ 4 %.

- Processus de tokenisation allégé : Bien qu’aucun cadre réglementaire dédié aux RWA n’existe encore, la réglementation actuelle permet une tokenisation basique des Treasuries.

Tokenisation des obligations d’État américaines

Comment les Treasuries américains sont-ils représentés sur la blockchain ? Si la procédure semble complexe sur le plan juridique, elle demeure simple au regard des lois sur les valeurs mobilières actuellement en vigueur (les modalités exactes diffèrent selon le token ; l’exemple est ici à titre illustratif).

Il convient de noter que les « tokens RWA Treasuries US » ne tokenisent pas directement les obligations elles-mêmes, mais des fonds ou fonds monétaires investissant dans ces titres.

Traditionnellement, les fonds investis sur Treasuries — véhicules publics de gestion d’actifs — doivent désigner un agent de transfert agréé SEC. Ces institutions ou prestataires mandatés par l’émetteur tiennent à jour le registre de propriété des investisseurs et s’assurent de la gestion des droits d’actionnaires.

Le fonds procède à l’émission directe de tokens représentant des parts sur la blockchain, et l’agent de transfert tient le registre officiel des actionnaires via un système blockchain.

Faute de réglementation RWA dédiée aux États-Unis, les détenteurs de tokens ne disposent pas encore d’une propriété légale pleine sur les parts de fonds. Les agents de transfert gèrent généralement ces parts sur la base des enregistrements on-chain. Sauf piratage ou événement exceptionnel, la détention de tokens équivaut le plus souvent à un droit indirect sur le fonds.

Protocoles leaders & méthodes d’analyse RWA

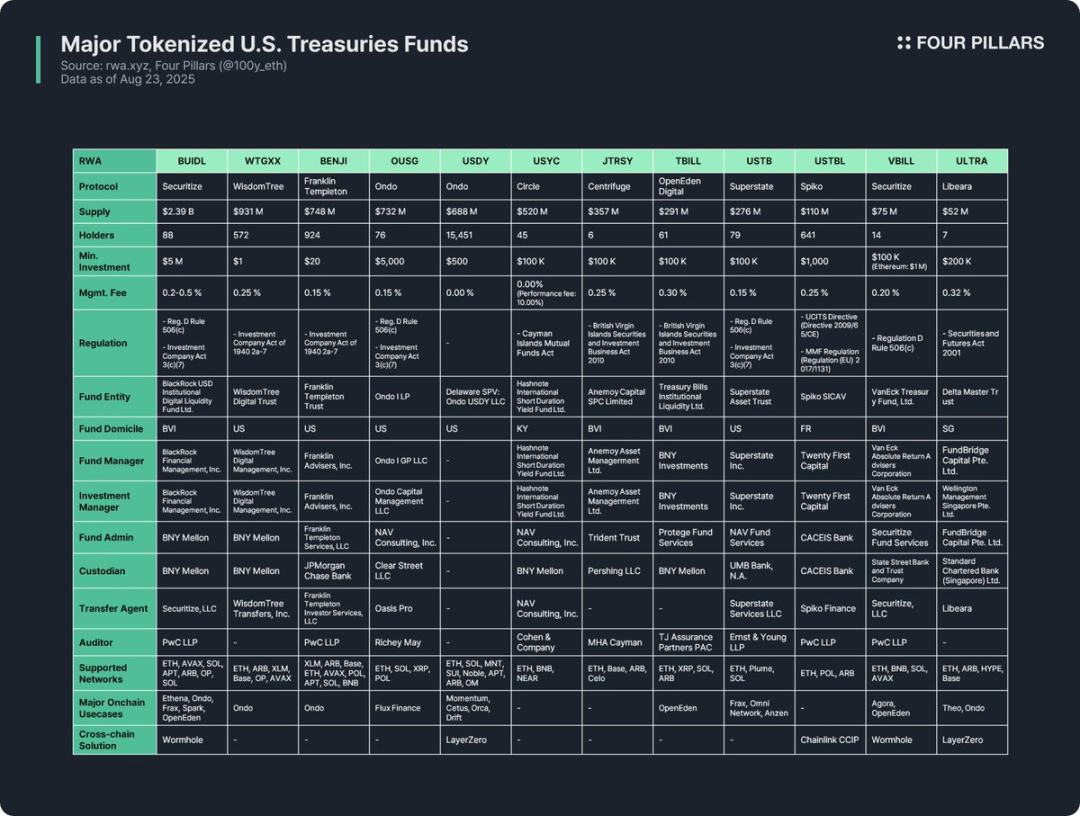

Les fonds tokenisés en Treasuries américains dominent le segment RWA et incitent de nombreux protocoles à lancer ces tokens. Cette étude analyse les 12 principaux tokens selon trois axes :

(1) Présentation des tokens

Inclut le contexte protocolaires, les volumes d’émission, le nombre de détenteurs, l’investissement minimum et les frais de gestion. La structure des fonds, la méthode de tokenisation et la fonctionnalité on-chain diffèrent selon les protocoles ; connaître l’émetteur permet d’identifier rapidement les fondamentaux du token.

- Le volume d’émission reflète la taille du fonds et la demande du marché.

- Le nombre de détenteurs illustre le contexte juridique et l’utilisation blockchain. Un nombre restreint résulte souvent des exigences réglementaires pour investisseurs accrédités — ces tokens ne sont accessibles qu’à des portefeuilles whitelistés et rarement adoptés à grande échelle dans la DeFi.

(2) Cadre réglementaire et structure d’émission

Expose les règles juridiques précises et les acteurs clés dans la gestion du fonds.

L’analyse des 12 principaux tokens RWA adossés à des fonds Treasuries américains met en évidence des cadres réglementaires déterminés par la localisation du fonds et le profil des investisseurs :

- Règlement D Rule 506(c) + Investment Company Act Section 3(c)(7) :

Il s’agit du schéma le plus courant. Le Rule 506(c) du Règlement D autorise une sollicitation publique à condition que tous les investisseurs soient accrédités et dûment vérifiés. La Section 3(c)(7) dispense les fonds privés d’enregistrement SEC mais impose que tous les investisseurs soient « qualified purchasers » et que le fonds conserve son statut privé. Ce modèle élargit la base d’investisseurs éligibles et évite les contraintes de reporting. Exemples : BUIDL, OUSG, USTB, VBILL.

- Investment Company Act de 1940 Section 2a-7 :

Ce cadre concerne les fonds monétaires enregistrés auprès de la SEC, qui doivent garantir une valeur liquidative stable, investir dans des instruments de qualité supérieure et assurer la liquidité. Contrairement aux fonds privés, ils permettent l’émission publique de parts à destination du retail, avec des seuils d’investissement modestes. Exemples : WTGXX, BENJI.

- Mutual Funds Act des îles Caïmans :

Cadre applicable aux fonds ouverts enregistrés aux îles Caïmans, imposant un investissement initial minimum de 100 000 USD. Exemple : USYC.

- BVI Securities and Investment Business Act, 2010 (Professional Funds) :

Ce dispositif réglemente les fonds d’investissement des îles Vierges britanniques. Les Professional Funds s’adressent aux investisseurs institutionnels ou qualifiés, avec seuil minimal de 100 000 USD. Les fonds visant des investisseurs US doivent aussi se conformer au Rule 506(c) du Règlement D. Exemples : JTRSY, TBILL.

- Autres régimes :

Les fonds respectent le cadre réglementaire local. Par exemple, USTBL de Spiko (France) applique les réglementations européennes UCITS et Money Market Fund Regulation ; ULTRA de Libeara (Singapour) suit le Securities and Futures Act de 2001.

Les intervenants clés de la structure de fonds sont :

- Entité de fonds : collecte les capitaux des investisseurs (généralement trust US, structure offshore BVI ou Caïmans)

- Gérant de fonds : supervise les opérations globales

- Gérant d’investissement : gère les placements et portefeuilles, indépendamment du gérant du fonds

- Administrateur : gère la comptabilité, la valorisation et le reporting

- Dépositaire : assure la conservation des obligations, liquidités et actifs

- Agent de transfert : tient le registre des actionnaires et consigne juridiquement la propriété

- Auditeur : cabinet indépendant chargé de protéger les intérêts des investisseurs par contrôles externes

(3) Applications on-chain

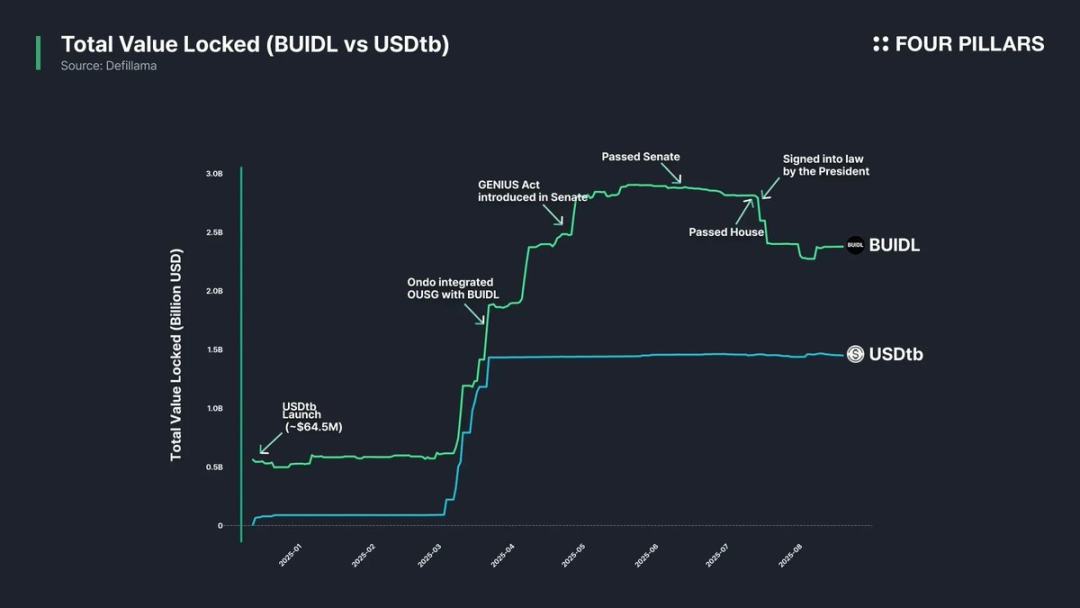

La valeur stratégique des fonds obligataires tokenisés réside dans leur potentiel sur la blockchain. Les contraintes de conformité et la restriction aux portefeuilles whitelistés entravent pour l’instant leur usage direct dans la DeFi, mais certains protocoles ouvrent des alternatives : des plateformes DeFi comme Ethena et Ondo utilisent BUIDL comme collatéral pour émettre des stablecoins ou l’intègrent dans des portefeuilles d’exposition grand public. BUIDL s’est imposé comme le plus gros token obligataire grâce à son intégration avec les principaux protocoles DeFi.

L’interopérabilité multi-chaînes représente également un enjeu clé. La majorité des tokens de fonds obligataires sont émis sur plusieurs réseaux, offrant aux investisseurs une grande flexibilité. La liquidité n’a pas besoin d’égaler celle des stablecoins, mais les capacités cross-chain maximisent l’usage et facilitent la transmission.

Enseignements

Après analyse des 12 tokens RWA majeurs indexés sur les Treasuries US, voici les points clés et limites :

- L’utilité sur la blockchain reste limitée : Les tokens RWA demeurent des valeurs mobilières numériques assujetties aux cadres réglementaires traditionnels. Tous les tokens obligataires de fonds sont réservés aux portefeuilles whitelistés ayant validé la procédure KYC pour la détention, le transfert ou la négociation. Cela freine la DeFi décentralisée sans autorisation.

- Nombre de détenteurs restreint : Les seuils réglementaires conduisent à un faible nombre de porteurs pour la majorité des tokens obligataires de fonds. Les fonds monétaires orientés retail comme WTGXX et BENJI affichent des chiffres plus élevés, mais l’essentiel requiert des investisseurs accrédités ou professionnels — souvent moins de dix personnes.

- Usage B2B dominant : Compte tenu de ces restrictions, la plupart des tokens obligataires de fonds sont adoptés par des protocoles DeFi majeurs plutôt que par les investisseurs particuliers. Par exemple, Omni Network utilise USTB de Superstate comme outil de gestion de trésorerie ; Ethena mobilise BUIDL comme collatéral pour USDtb, ce qui profite indirectement aux utilisateurs particuliers.

- Fragmentation réglementaire : Les émetteurs opèrent dans des juridictions variées et appliquent des régimes différents. Les tokens BUIDL, BENJI, TBILL, USTBL relèvent chacun de régimes spécifiques, ce qui implique des variations notables concernant l’éligibilité des investisseurs, les montants minimums et les usages. Cette fragmentation complique la pédagogie pour les investisseurs et freine la normalisation de la DeFi, limitant les applications blockchain.

- Absence de réglementation RWA dédiée : Il n’existe aucun régime légal explicite pour les RWA. Les agents de transfert tiennent désormais les registres via la blockchain, mais la propriété on-chain du token ne vaut pas encore propriété légale d’un titre financier. Un cadre réglementaire clair est nécessaire pour combler ce fossé.

- Solutions multi-chaînes encore limitées : Bien que presque tous les tokens obligataires de fonds soient émis sur plusieurs blockchains, peu de solutions cross-chain sont opérationnelles. Il convient de développer ces approches pour éviter la fragmentation de la liquidité et garantir une expérience utilisateur homogène.

Avertissement :

- Ce contenu est republié depuis [Foresight News] et demeure la propriété intellectuelle de l’auteur original [@100y_eth]. Pour toute demande de republication, veuillez contacter l’équipe Gate Learn, qui traitera selon la procédure en vigueur.

- Avertissement : Les opinions et analyses présentées n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les versions traduites dans d’autres langues sont réalisées par l’équipe Gate Learn. Toute copie, diffusion ou plagiat de cette traduction est interdit sans citation appropriée de Gate.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)