Laporan terbaru dari Standard Chartered mengungkapkan bahwa permintaan dari penerbit stablecoin terhadap obligasi jangka pendek AS sedang meningkat pesat. Diperkirakan hingga akhir 2028, permintaan tambahan ini akan mencapai 1 triliun dolar AS, dan dengan mempertimbangkan rencana pembelian obligasi oleh Federal Reserve, total permintaan terhadap obligasi jangka pendek mungkin menembus 2,2 triliun dolar AS. Perubahan struktural ini berpotensi memaksa Departemen Keuangan AS untuk merestrukturisasi portofolio utangnya, bahkan menghentikan sementara lelang obligasi 30 tahun selama hingga tiga tahun.

Stablecoin sedang menjadi pembeli utama tak terlihat dari obligasi AS

(Sumber: Standard Chartered)

Analis dari Standard Chartered, Jeff Kendrick, dalam laporannya menunjukkan bahwa penerbit stablecoin biasanya perlu memegang aset dengan likuiditas tinggi dan peringkat kredit tertinggi untuk menjaga kestabilan nilai token mereka, dan obligasi Treasury AS (T-bills) adalah pilihan utama. Pembeli baru ini secara diam-diam mengubah struktur permintaan pasar utang jangka pendek AS.

Angka prediksi dari Standard Chartered sangat mencolok. Hingga akhir 2028, permintaan tambahan dari stablecoin terhadap T-bills diperkirakan berkisar antara 800 miliar hingga 1 triliun dolar AS. Jika memasukkan rencana pembelian berkelanjutan oleh Federal Reserve dan dana pengganti dari pelunasan sekuritas jaminan hipotek yang jatuh tempo, total permintaan pasar obligasi jangka pendek akan mencapai 2,2 triliun dolar AS, cukup untuk secara fundamental merombak strategi pembiayaan utang AS.

Siapa yang mendorong permintaan ini?

Stablecoin pasar berkembang: Diperkirakan menyumbang dua pertiga dari total permintaan tambahan, mewakili aliran modal bersih global baru, bukan sekadar transfer dana internal.

Stablecoin pasar maju: Permintaan utamanya berasal dari penggantian posisi yang ada, kontribusi terhadap pertumbuhan pasar relatif terbatas.

Total nilai pasar stablecoin: Saat ini sekitar 304 miliar dolar AS, dan prediksi dari Standard Chartered menunjukkan akan menembus 2 triliun dolar AS pada 2028.

Struktur ini menunjukkan satu kenyataan penting: pertumbuhan permintaan stablecoin bukanlah siklus internal pasar cryptocurrency, melainkan secara sistematis mengarahkan modal baru dari pasar berkembang global ke pasar utang jangka pendek AS.

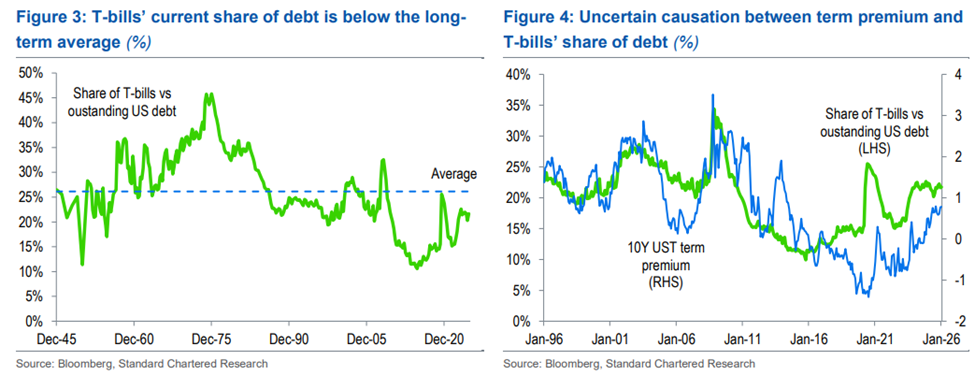

Departemen Keuangan AS menghadapi pilihan bersejarah: memperpendek jangka waktu utang

(Sumber: Standard Chartered)

Permintaan besar terhadap instrumen jangka pendek ini memberi Departemen Keuangan AS peluang kebijakan yang belum pernah terjadi sebelumnya, sekaligus tantangan struktural yang berat.

Standard Chartered memperingatkan bahwa Departemen Keuangan mungkin akan meningkatkan proporsi Treasury dalam portofolio utang secara signifikan dengan alasan permintaan berlebih dari stablecoin, dan secara bersamaan mengurangi penerbitan obligasi 30 tahun, bahkan menghentikan sepenuhnya selama tiga tahun. Secara historis, Departemen Keuangan pernah menghentikan lelang obligasi 30 tahun antara tahun 2002 hingga 2006—namun kondisi defisit anggaran saat itu jauh lebih ringan dibandingkan saat ini, dan ini adalah perbedaan utama yang disoroti oleh Standard Chartered.

Menteri Keuangan Bencet juga mempertimbangkan untuk meningkatkan proporsi T-bills sebesar 2,5% dalam tiga tahun ke depan, yang diperkirakan akan melepaskan suplai jangka pendek tambahan sebesar 900 miliar dolar AS, cukup untuk mengimbangi permintaan berlebih dari stablecoin dan menjaga imbal hasil obligasi 10 tahun dalam batas yang dapat dikendalikan.

Namun, Standard Chartered juga mengingatkan bahwa langkah ini tidak tanpa biaya. Peningkatan premi jangka, defisit anggaran yang terus membesar, dan risiko perpanjangan jatuh tempo dapat menyebabkan dampak yang lebih kompleks terhadap kurva imbal hasil secara jangka menengah dan panjang. Efek bull market jangka pendek tidak sama dengan stabilitas suku bunga jangka panjang.

Keterlambatan regulasi adalah ketidakpastian terbesar

Meskipun Standard Chartered optimistis terhadap permintaan stablecoin jangka panjang, pertumbuhan jangka pendek saat ini mengalami stagnasi. Saat ini, total nilai pasar stablecoin sekitar 304 miliar dolar AS, masih jauh dari target 2 triliun dolar AS, yang disebabkan oleh kelemahan pasar cryptocurrency baru-baru ini dan kecepatan penerapan kerangka regulasi setelah disahkannya Undang-Undang Geni AS yang lebih rendah dari ekspektasi pasar.

Standard Chartered menilai hambatan ini sebagai faktor siklus, bukan hambatan struktural. Seiring dengan semakin jelasnya lingkungan regulasi, langkah adopsi institusional terhadap stablecoin akan semakin cepat, dan dampaknya yang mendalam terhadap pasar obligasi jangka pendek AS akan segera terasa.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

Huatai Securities: Sepanjang tahun ini, nilai tukar dolar AS dan harga minyak lebih kuat dari perkiraan, sementara tingkat kelonggaran likuiditas global lebih rendah dari perkiraan

Laporan riset dari Huatai Securities menyatakan bahwa konflik di Timur Tengah telah melampaui dampak jangka pendek, menyebabkan terputusnya arus dana dan pasokan. Bahkan jika situasi membaik, cara pandang pengalokasian pasar akan berbeda dengan musim semi; diperkirakan dolar AS dan harga minyak akan lebih kuat dari perkiraan. Perlu memperhatikan kekurangan pasokan barang dan risiko rantai pasok, serta tetap bersikap hati-hati terhadap volatilitas pasar.

GateNews4jam yang lalu

Imbal hasil obligasi pemerintah Jepang tenor 10 tahun naik menjadi 2,400%, mencapai level tertinggi sejak Februari 1999

Berita Gate News, pada 6 April, waktu setempat 6 April, imbal hasil obligasi pemerintah baru bertenor 10 tahun—sebagai indikator suku bunga jangka panjang Jepang—sempat naik hingga 2,400%, level tertinggi sejak Februari 1999.

GateNews5jam yang lalu

Robert Kiyosaki memperingatkan tentang kehancuran “mata uang palsu”, bersikeras bahwa Bitcoin adalah aset paling aman untuk tahun 2026

Robert Kiyosaki dalam unggahan terbarunya menyebutkan bahwa Bitcoin dan Ethereum mungkin menjadi investasi paling aman pada tahun 2026, karena AS terus mencetak uang, utang meningkat, dan inflasi memburuk. Ia mengkritik keamanan obligasi pemerintah AS sebagai “kebohongan terbesar”, serta menunjukkan bahwa aset berwujud dan mata uang kripto dapat mempertahankan kekayaan saat terjadi inflasi. Saran investasinya mencakup memiliki Bitcoin, emas, perak, dan komoditas. Meskipun beberapa prediksinya belum akurat, sebagian prediksi jangka panjangnya telah terbukti benar.

MarketWhisper13jam yang lalu

OPEC+ mengungkapkan keprihatinan atas serangan terhadap fasilitas energi, menekankan bahwa biaya perbaikannya tinggi dan memakan waktu lama

Berita Gate, 5 April, OPEC+ mengadakan rapat komite pada hari Minggu, menyatakan keprihatinan atas serangan terhadap aset energi selama masa perang AS dan Israel dengan Iran, dengan mengatakan bahwa biaya perbaikan fasilitas terkait tinggi dan memakan waktu lama, yang akan memengaruhi kapasitas pasokan secara keseluruhan. Pernyataan rapat menekankan bahwa menjaga keamanan jalur laut internasional sangat penting untuk memastikan aliran energi yang terus-menerus tanpa gangguan. Pernyataan tersebut juga menyebutkan bahwa serangan terhadap infrastruktur energi menimbulkan kekhawatiran, karena memulihkan aset energi yang rusak agar dapat beroperasi pada kapasitas penuh baik biayanya tinggi maupun memakan waktu lama, sehingga memengaruhi kapasitas pasokan secara keseluruhan.

GateNews15jam yang lalu

Dewan Emas Dunia: bank sentral berbagai negara membeli bersih 19 ton emas pada bulan Februari, dan China terus menambah kepemilikan untuk bulan ke-16 secara berurutan

Laporan World Gold Council menunjukkan bahwa pada Februari 2026 bank sentral melakukan pembelian bersih sebesar 19 ton emas, meningkat dibanding Januari tetapi lebih rendah dari rata-rata tahun 2025. Sebagian bank sentral terus membeli emas; China telah menambah kepemilikan selama 16 bulan. Goldman Sachs dan UBS memprediksi bahwa harga emas berpotensi naik di masa depan hingga 5400 dolar AS dan 5900 dolar AS.

GateNews18jam yang lalu

Para ekonom memperkirakan tingkat inflasi AS (CPI) bulan Maret secara bulanan bisa melonjak hingga 1%, yang merupakan kenaikan satu bulan terbesar sejak 2022

Berita Gate, 5 April, para ekonom mengatakan bahwa kenaikan harga bensin yang langsung terasa oleh konsumen AS akan tercermin sepenuhnya dalam data inflasi kunci yang akan dirilis pada minggu ini. Diperkirakan CPI AS untuk bulan Maret akan naik 1% secara bulanan, yang merupakan kenaikan bulanan terbesar sejak 2022; CPI inti mungkin naik 0,3% secara bulanan. Sebelumnya, perang Iran telah mendorong harga bensin di pompa bensin AS naik sekitar 1 dolar per galon. Akibatnya, tahun ini mungkin The Fed akan sulit menerapkan kebijakan penurunan suku bunga.

GateNews04-05 01:16