Résumé

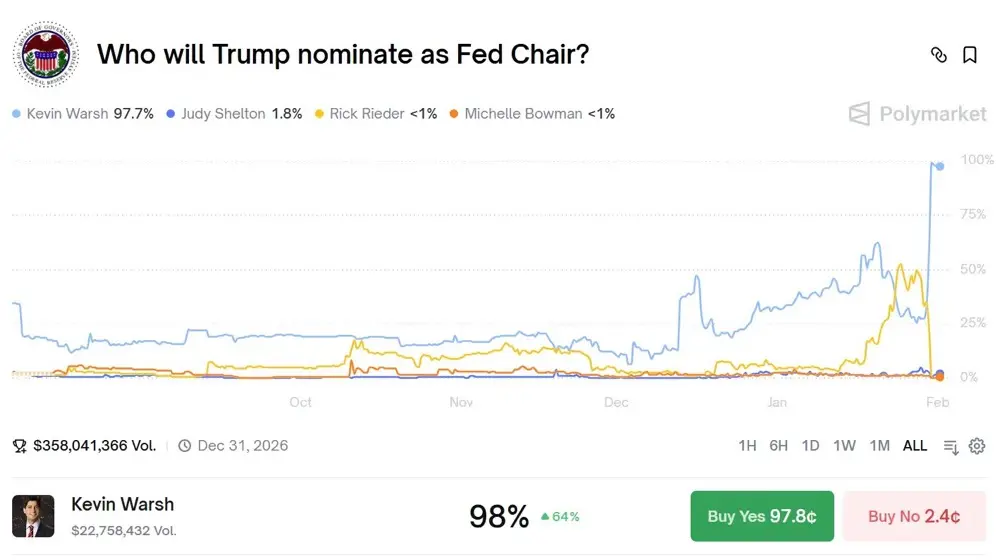

Au début février 2026, Trump a proposé Kevin Woorsh, ancien membre du conseil de la Réserve fédérale et figure hawkish de la politique monétaire, comme prochain président de la Fed. Cette nomination a provoqué une secousse violente sur les marchés financiers mondiaux, que le marché crypto a qualifiée d’« effet Woorsh ». La majorité des cryptomonnaies principales ont chuté fortement, avec un flux net de près de 1 milliard de dollars en une seule journée pour les ETF spot Bitcoin. Notre analyse approfondie suggère que l’essence de l’effet Woorsh réside dans un « changement de point d’ancrage » dans la logique sous-jacente de la politique monétaire — passant du récit ancien selon lequel « l’inflation persistante dévalue la monnaie fiduciaire, ce qui bénéficie aux actifs cryptographiques en tant que réserve de valeur » — à un nouveau paradigme où « la discipline sur les taux d’intérêt renforce la crédibilité du dollar, et la contraction de la liquidité punit les actifs risqués ». Dans cette transition, le mécanisme de fixation des prix des actifs cryptographiques subit une restructuration : la corrélation entre Bitcoin et les actions technologiques continue de s’accroître, obligeant ces derniers à adopter une identité de « facteur de risque à bêta élevé » ; la valorisation du marché passe d’une expansion de la liquidité à une tarification basée sur les taux d’intérêt réels ; une forte différenciation interne apparaît, avec des actifs à flux de trésorerie réels et cas d’usage concrets qui bénéficieront d’une prime de valorisation. À l’avenir, les actifs cryptographiques pourraient évoluer vers des « garanties numériques non souveraines » plutôt que vers des actifs refuges traditionnels. Les investisseurs doivent ajuster systématiquement leur cadre d’allocation, en considérant les cryptomonnaies comme un « facteur de risque à bêta élevé » très sensible à la liquidité macroéconomique, et en étant plus attentifs à l’analyse fondamentale, à la gestion des risques et aux réserves de liquidité en période de resserrement.

Chapitre 1 : Analyse de l’effet Woorsh — pourquoi une nomination a-t-elle déclenché un séisme sur le marché ?

Le 30 janvier 2026, une nomination a provoqué une onde de choc de type tsunami sur les marchés financiers mondiaux, avec une intensité dépassant celle de la plupart des publications économiques ou ajustements de politique monétaire. Après l’annonce de la proposition de Kevin Woorsh comme prochain président de la Fed, l’indice du dollar a bondi violemment, l’or et l’argent ont chuté brutalement, et le marché des cryptomonnaies a connu une véritable boucherie — le Bitcoin a perdu environ 7 % en une seule journée, l’Ethereum plus de 10 %, et la capitalisation totale du marché a évaporé plus de 8000 milliards de dollars. En apparence, il ne s’agissait que d’un changement de personnel classique, mais une analyse plus profonde révèle que la réaction du marché a été si violente parce que la nomination de cette figure particulière a touché la nerf le plus sensible du système financier actuel. Kevin Woorsh n’est pas un simple fonctionnaire de la Fed : son parcours et ses positions politiques forment un portrait complet d’un hawkish. En 2006, à seulement 35 ans, il devient le plus jeune membre du conseil de la Fed, ce qui annonce déjà un potentiel hors norme. Lors de la crise financière mondiale de 2008, alors que la majorité de ses collègues prônaient des politiques de relance quantitative agressives pour sauver le système, Woorsh s’est montré le plus ferme dans l’opposition. Il a non seulement publiquement rejeté le QE2, mais a aussi, dans ses réflexions post-crise, mis en garde à plusieurs reprises contre la distorsion des signaux de marché, la création de risques moraux et la dégradation de la stabilité des prix à long terme. Ces idées, à l’époque, semblaient inconciliables avec l’atmosphère de crise, mais avec le temps, de plus en plus de voix ont commencé à réexaminer ses avertissements. Après avoir quitté la Fed, Woorsh a approfondi sa théorie à l’Institute of Hoover et à la Stanford Graduate School of Business. Il insiste particulièrement sur l’importance du « taux d’intérêt réel » comme point d’ancrage de la politique monétaire, considérant que des taux négatifs réels punissent l’épargnant et encouragent la mauvaise allocation du capital. Lors d’un discours public en 2025, il a clairement déclaré : « Une économie saine nécessite des taux d’intérêt réels positifs comme signal de l’allocation des ressources. Les taux artificiellement faibles ne font que créer une fausse prospérité et des bulles inévitables. » Ces propos entrent en opposition directe avec l’environnement de liquidité qui permet la survie du marché crypto actuel.

L’effet Woorsh révèle en profondeur une contradiction longtemps ignorée entre le marché crypto et la politique monétaire. La narration originelle des cryptomonnaies repose sur la lutte contre la création monétaire excessive par les banques centrales, comme l’indique la phrase laissée par Satoshi Nakamoto dans le bloc de genèse de Bitcoin : « Le trésorier est en train de mettre en œuvre la deuxième ronde d’aide d’urgence bancaire », ce qui illustre clairement cette posture de confrontation. Cependant, à mesure que le marché crypto s’est développé, il n’est pas devenu un système financier parallèle totalement indépendant du système traditionnel, comme le souhaitaient certains idéalistes précoces, mais s’est plutôt intégré de façon structurelle à celui-ci, créant une dépendance croissante. L’approbation des ETF spot Bitcoin constitue une étape clé dans ce processus : elle a ouvert la porte à l’entrée de capitaux institutionnels, mais a aussi transféré le pouvoir de fixation des prix des actifs cryptographiques du décentralisé vers les plateformes de Wall Street. Aujourd’hui, ce ne sont plus les mineurs, les détenteurs ou les développeurs qui déterminent le prix du Bitcoin, mais les modèles d’allocation d’actifs et de gestion des risques de BlackRock, Fidelity, etc. Ces modèles classent naturellement les cryptomonnaies comme des « actions technologiques à forte croissance » ou des « actifs à risque alternatif », et leurs décisions d’achat ou de vente se basent sur les mêmes variables macroéconomiques — attentes de taux d’intérêt, conditions de liquidité, appétit au risque. Cette dépendance structurelle rend le marché crypto particulièrement vulnérable face à des hawkish comme Woorsh, car les investisseurs institutionnels ajustent mécaniquement leurs positions en fonction des anticipations de taux, sans prendre en compte la narration de réserve de valeur non souveraine du Bitcoin. C’est une ironie cruelle : un actif conçu pour lutter contre la politique des banques centrales voit finalement sa valorisation déterminée par les institutions traditionnelles, les plus sensibles à cette politique.

Chapitre 2 : Rétrospective historique des cycles de resserrement — comment les actifs cryptographiques sont-ils réellement évalués ?

Pour comprendre l’impact potentiel de l’effet Woorsh, il est essentiel de regarder dans le passé et d’analyser la performance des actifs cryptographiques lors des cycles de resserrement précédents. Cette rétrospective ne se limite pas à une simple compilation de données, mais cherche à extraire des régularités structurelles dans les fluctuations de prix, afin d’éclairer la trajectoire possible du marché actuel. La première période à étudier en profondeur est celle de 2017-2018, lors du cycle de réduction du bilan et de hausse des taux. La Fed a officiellement lancé la réduction de son bilan en octobre 2017, et a augmenté ses taux sept fois en deux ans. La performance du Bitcoin durant cette période montre un décalage notable : en décembre 2017, alors que la Fed commençait à relever ses taux, le Bitcoin atteignait un sommet historique à 19 891 dollars, ignorant totalement le resserrement monétaire, et poursuivait une euphorie haussière. Mais cette indifférence a eu un prix : avec l’accélération des hausses de taux et l’extension du bilan en 2018, la liquidité s’est progressivement contractée, finissant par faire plonger le marché dans une longue phase baissière de 13 mois, avec un creux à 3 127 dollars, soit une chute de 84,3 %. La leçon est claire : l’impact de la politique monétaire est progressif, et le marché peut ignorer les signaux de resserrement à court terme, mais une fois le seuil franchi, la correction est brutale et douloureuse. Plus encore, cette période a révélé une caractéristique précoce du marché crypto : sa faible corrélation avec les marchés financiers traditionnels, étant davantage pilotée par ses propres cycles (comme la réduction de moitié de Bitcoin) et par l’émotion des petits investisseurs.

La deuxième période clé est celle de 2021-2022, lors du cycle de lutte contre l’inflation, qui présente des similitudes plus proches avec le contexte actuel. La Fed a lancé le tapering en novembre 2021, puis a augmenté ses taux sept fois en 2022, pour un total de 425 points de base. Après avoir atteint un sommet à 69 000 dollars en novembre 2021, le Bitcoin est tombé à 15 480 dollars en novembre 2022, soit une baisse d’environ 77 %. La principale différence avec le cycle 2017-2018 réside dans la corrélation accrue entre crypto et actions technologiques : la corrélation sur 120 jours entre Bitcoin et le Nasdaq est passée de 0,3 début 2021 à 0,86 mi-2022. Cette corrélation forte n’est pas fortuite : elle reflète une mutation structurelle du marché crypto, avec une entrée massive d’investisseurs institutionnels qui gèrent leurs cryptos comme des actifs à risque unifiés. Lorsqu’en 2022 la Fed a lancé une hausse agressive des taux pour lutter contre l’inflation, ces investisseurs ont réduit leurs positions en tech et en crypto selon leurs modèles de risque, créant un cercle vicieux de « décollecte multi-actifs ». Par ailleurs, une différenciation interne s’est accentuée : dans la chute globale, Bitcoin a mieux résisté que la majorité des altcoins, dont certains ont perdu plus de 90 % de leur valeur. Cela indique une segmentation du marché entre « actifs centraux » et « actifs marginaux », avec une concentration des flux vers les actifs à meilleure liquidité et à plus forte acceptation institutionnelle.

La troisième période, 2024-2025, correspond à une phase de maintien de taux élevés, la plus récente et la plus pertinente pour notre analyse. La Fed a maintenu le taux des fonds fédéraux entre 5,25 % et 5,50 % pendant 16 mois, tout en poursuivant la réduction de son bilan à raison de 950 milliards de dollars par mois. Sur cette période, le marché crypto a montré des caractéristiques structurelles complexes : d’un côté, Bitcoin a bénéficié de l’approbation des ETF spot, passant de 45 000 à plus de 100 000 dollars ; de l’autre, la majorité des altcoins a chuté de 40 à 70 %, et plus de 80 % des tokens dans le top 100 ont sous-performé Bitcoin. Cette différenciation traduit une tendance majeure : dans un environnement de contraction globale de la liquidité, les capitaux se concentrent sur « les actifs à risque les plus sûrs », c’est-à-dire ceux qui offrent la meilleure liquidité, la plus grande acceptation institutionnelle et le moindre risque réglementaire. Pour les autres cryptos, cela signifie faire face à la fois à la contraction macroéconomique et à l’effet « vampirisation » de Bitcoin. Par ailleurs, un phénomène nouveau apparaît : la variation des taux d’intérêt réels commence à influencer directement la valorisation des cryptos. Quand le rendement des TIPS à 10 ans passe de 1,5 % à 2,5 %, le prix du Bitcoin chute d’environ 15 %, ce qui n’était pas évident lors des cycles précédents.

En synthèse, ces trois périodes historiques permettent d’établir plusieurs règles clés pour la dynamique des cryptomonnaies en cycle de resserrement. Premièrement, l’impact de la politique monétaire est progressif et retardé : le marché peut ignorer les signaux initiaux, mais finit par réagir violemment. Deuxièmement, avec une participation institutionnelle croissante, la corrélation entre crypto et actifs risqués traditionnels atteint des sommets en période de resserrement. Troisièmement, une différenciation interne s’opère, avec une concentration des flux vers les « leaders » et une amplification du phénomène de « effet de masse ». Quatrièmement, l’effet de levier accumulé amplifie la vitesse et l’ampleur des baisses, créant un cercle vicieux « baisse — liquidation — baisse ». Enfin, la sensibilité aux taux d’intérêt réels devient un facteur central dans la valorisation, car la hausse du rendement sans risque augmente le coût d’opportunité de détenir des cryptos. L’effet Woorsh est d’autant plus complexe qu’il survient à un moment où le marché institutionnel est au maximum de sa maturité, et où la valorisation globale est encore relativement élevée. La combinaison de ces deux facteurs pourrait rendre cette correction plus longue et plus profonde que toutes celles précédentes. Par ailleurs, en tant que figure hawkish cohérente et doctrinalement solide, la nomination de Woorsh pourrait signifier que le resserrement ne sera pas une réponse temporaire, mais un paradigme de long terme. La transformation de ce paradigme aura des effets bien au-delà des cycles, en modifiant en profondeur la structure, la volatilité et la corrélation du marché crypto.

Chapitre 3 : Modèle de valorisation des cryptomonnaies en cycle de resserrement

Dans le nouvel environnement induit par l’effet Woorsh, les modèles traditionnels de valorisation des actifs cryptographiques deviennent obsolètes. Il faut construire un cadre analytique entièrement nouveau pour comprendre la dynamique du marché. Sur la base des données historiques et de la structure actuelle, nous proposons un modèle à trois facteurs pour expliquer la formation des prix en cycle de resserrement. Le premier facteur est la condition de liquidité, avec un poids de 40 %. Il mesure la tendance de l’offre monétaire globale, en intégrant la taille du bilan de la Fed, le taux de croissance M2 mondial, le volume des opérations en repo overnight, etc. Les données montrent une forte corrélation entre la variation de la liquidité mondiale et la capitalisation totale du marché crypto (R² = 0,62) : chaque contraction de 1 % de la liquidité entraîne en moyenne une baisse de 2,1 % de la capitalisation crypto. Selon le cadre politique probable de Woorsh, la Fed devrait réduire son bilan de 15-20 % dans les deux prochaines années, soit environ 1,2 à 1,6 trillion de dollars. Selon notre modèle, cette seule variable pourrait réduire la capitalisation crypto de 25 à 30 %. Plus important encore, la contraction de la liquidité n’est pas linéaire : ses effets initiaux sont faibles, mais une fois un seuil critique atteint, elle peut déclencher une boucle de rétroaction positive de crise de liquidité. La structure de levier du marché crypto amplifie cette vulnérabilité : de nombreux emprunts et positions dérivées en collatéral risquent la liquidation lors de la contraction, aggravant la chute.

Le deuxième facteur est le taux d’intérêt réel, avec un poids de 35 %. Il reflète le coût d’opportunité de détenir des cryptos, avec comme indicateurs clés le rendement des TIPS à 10 ans et le taux d’intérêt réel du fonds fédéral. Chaque hausse de 1 point de pourcentage du taux réel augmente d’environ 280 points de base la prime de risque nécessaire pour maintenir la valorisation actuelle. Cela signifie que si le taux réel passe de 1,5 % à 3 %, la rentabilité attendue du Bitcoin doit passer d’environ 60 % à près de 70 % par an, ce qui est une barrière très haute.

Le troisième facteur est l’appétit au risque, avec un poids de 25 %. Il mesure la disposition des investisseurs à prendre des risques, via des indicateurs comme l’indice VIX, l’écart de rendement des obligations à haut rendement, la prime de valorisation des actions technologiques, etc. La sensibilité du marché crypto à ces variations est très élevée : un coefficient d’élasticité de 1,8 signifie qu’une baisse de 10 % de l’appétit au risque entraîne une chute de 18 % de la valorisation. Cette amplification provient de la forte volatilité et de la position marginale des cryptos : en période d’optimisme, les investisseurs sont prêts à prendre plus de risques ; en période de pessimisme, ils vendent en priorité les actifs à risque. En cycle de resserrement, l’appétit au risque diminue généralement, car le contexte de taux élevés limite la prise de risque. La hausse des taux réels modifie non seulement la valorisation absolue, mais aussi la capacité des investisseurs à supporter le risque : lorsque le rendement sans risque augmente, ils deviennent plus réticents à détenir des actifs risqués. Ce changement psychologique se traduit par un ralentissement des investissements à risque, une compression des valorisations de croissance, une augmentation des spreads de crédit à haut rendement. Le marché crypto, très sensible à ces facteurs, subit donc un choc majeur.

Ce modèle à trois facteurs permet d’analyser la différenciation entre différentes classes d’actifs cryptographiques. Le Bitcoin, en tant que référence, voit 60 % de ses variations expliquées par la liquidité macroéconomique, 25 % par les flux ETF, et moins de 15 % par ses fondamentaux on-chain. Sa corrélation avec les actifs traditionnels reste élevée (0,65-0,75), avec une volatilité annuelle de 55-70 %, et une sensibilité aux taux d’intérêt réels de 12-15 % par variation de 1 %. Les tokens de plateformes de contrats intelligents, comme Ethereum, présentent une logique de valorisation plus complexe : 40 % de leur valeur dépend des revenus du réseau, 25 % de l’activité des développeurs, 20 % du total verrouillé en DeFi, et 15 % de facteurs macroéconomiques. Cette composition implique que leur valorisation est à la fois liée à des fondamentaux et sensible aux conditions macro. De plus, la forte interconnexion entre protocoles peut entraîner une propagation systémique en cas de défaillance d’un composant. La différenciation entre tokens d’application et tokens de gouvernance sera aussi accentuée : ceux avec flux de trésorerie réels (plus de 50 millions de dollars par an) pourront soutenir leur valorisation, tandis que les tokens purement de gouvernance risquent de devenir des « tokens zombies » en période de contraction. Les données montrent que parmi les 200 premiers tokens par capitalisation, moins de 30 % génèrent plus de 10 millions de dollars de revenus annuels, et environ 15 % ont des mécanismes de dividendes ou de rachats durables. En période de resserrement, la concentration des flux vers quelques actifs de qualité s’accentuera, au détriment de la majorité des tokens.

Chapitre 4 : Ajustements stratégiques et gestion des risques

Face à l’effet Woorsh et au cycle de resserrement qu’il induit, tous les acteurs du marché doivent revoir en profondeur leur cadre stratégique et leur gestion des risques. Pour les investisseurs institutionnels traditionnels, la première étape consiste à redéfinir le rôle et la classification des cryptomonnaies dans leur portefeuille. Il ne faut plus considérer Bitcoin comme une « réserve de valeur » ou une couverture contre l’inflation, mais comme un « actif à bêta élevé de croissance », intégré dans la même catégorie que les actions technologiques. Cette nouvelle catégorisation a des implications concrètes : le budget de risque alloué aux cryptos doit être ajusté, en le réduisant de 5-8 % à 3-5 % du portefeuille total ; le benchmark de performance doit passer d’un indice or ou matières premières à un indice d’actions technologiques ; la gestion des risques doit intégrer des scénarios extrêmes comme « choc de liquidité » ou « corrélation en hausse ». Il faut aussi mettre en place des processus décisionnels plus systématiques, basés sur des signaux macroéconomiques (taux d’intérêt réels, indicateurs de liquidité, appétit au risque) pour ajuster dynamiquement les positions, plutôt que de s’en remettre à une stratégie de détention à long terme. Concrètement, cela peut se traduire par des seuils d’alerte : lorsque le taux réel dépasse un certain niveau, on réduit la position ; lorsque la liquidité se détériore, on active des couvertures ; lorsque l’appétit au risque atteint un plancher historique, on augmente la part en actifs sûrs. La couverture contre la baisse devient essentielle, via des contrats à terme, des options ou des stratégies de corrélation. Il faut aussi anticiper que la corrélation entre crypto et actifs traditionnels pourrait encore augmenter en période de resserrement, ce qui limite leur capacité à diversifier le portefeuille. Cette évolution doit être intégrée dans les modèles de risque et dans la gestion active des allocations.

À l’horizon, peu importe le résultat de la nomination Woorsh, le marché crypto est désormais entré dans une nouvelle phase irréversible. Cette phase se caractérise par une intégration profonde avec le système financier traditionnel, et par une transformation radicale des mécanismes de valorisation, de la volatilité et de la corrélation. La régulation va se préciser, la valorisation va devenir plus professionnelle, la structure du marché va se complexifier, et les cycles deviendront moins marqués. Plus largement, l’effet Woorsh pourrait accélérer la nécessaire mutation du secteur crypto, en le forçant à se réinventer. Lorsque la « rente de la liquidité » disparaîtra, le marché sera contraint de revenir à ses fondamentaux : créer une valeur réelle, résoudre des problèmes concrets, bâtir un modèle économique durable. Les projets qui dépendent uniquement de la spéculation et des narratifs sans progrès substantiel seront éliminés, tandis que les protocoles innovants pourront se développer dans un environnement plus mature.