XWIN Research 在 CryptoQuant Insights 發布的最新分析指,2026 年第一季比特幣並未消亡,而是正在經歷一場結構性供應轉移:交易所巨鯨比率持續攀升,顯示原生加密大型持有者正在出售;同時,以微策略為首的上市公司在同一時期凈增持約 62,000 枚比特幣,顯示「鯨魚出、企業入」的雙向轉移。

市場二分化的核心證據:出貨者與囤積者的同步並存

交易所巨鯨比率是衡量大型資金流入交易所的核心指標,其上升通常意味著持有大量比特幣的大戶正準備賣出。2026 年第一季這一指標持續攀升,有效壓制了比特幣在流動性不足環境下突破 70,000 美元阻力位的每次嘗試。

然而,企業端的行動卻與此形成鮮明對比。XWIN Research 估計,上市公司第一季凈增持約 62,000 枚比特幣;Strategy 目前持有約 762,000 枚比特幣,資金來源包括可轉換債券和股票發行,其買入策略完全不受短期價格漲跌左右。

分析師的核心論點是:即便比特幣價格在 70,000 美元下方徘徊,企業的持續買入正悄悄縮小市場的可用供應量,只是這一效果尚未充分反映在價格走勢上。

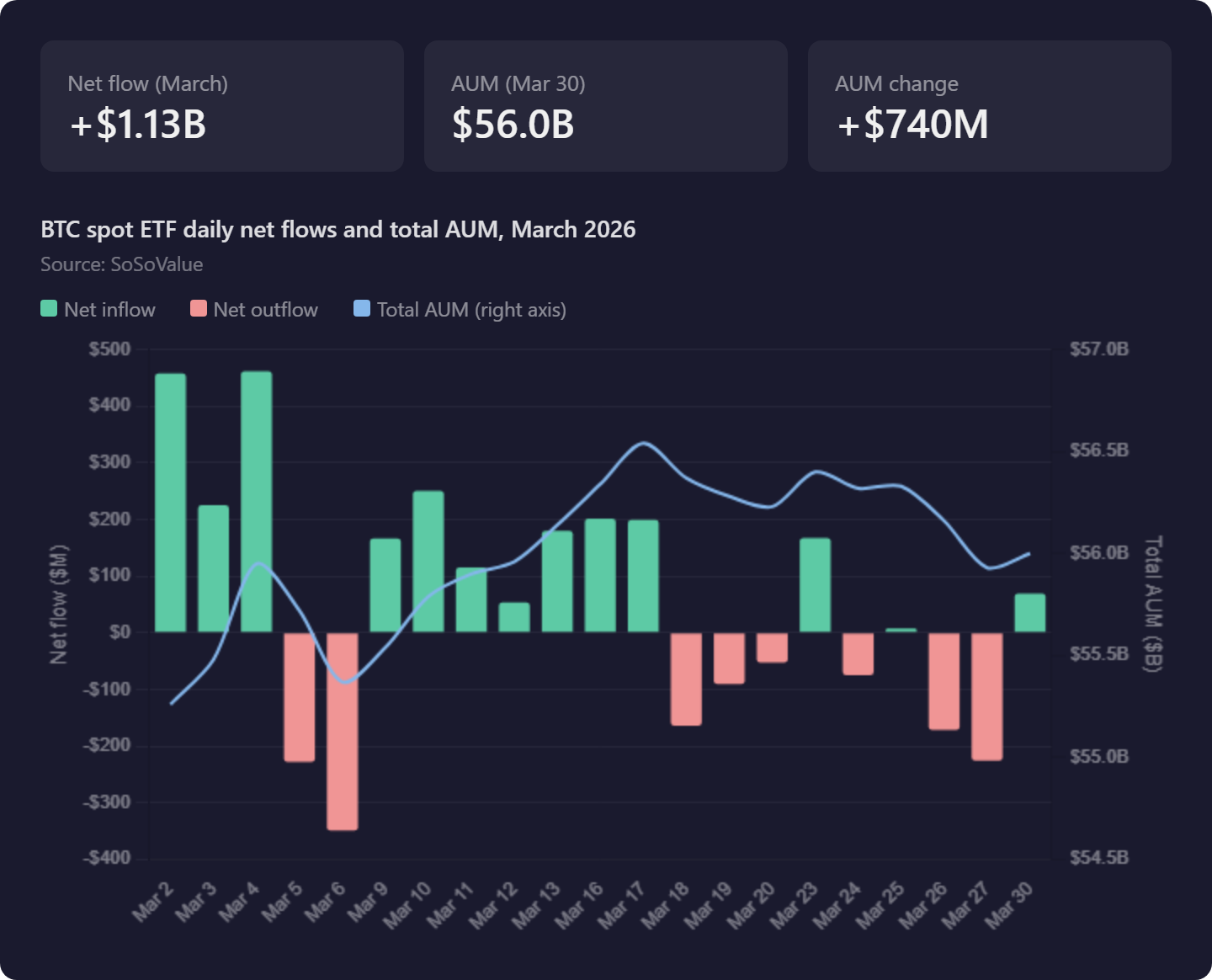

現貨 ETF:輪動而非增量,貝萊德吸金同時灰階持續失血

(來源:SoSoValue)

(來源:SoSoValue)

現貨比特幣 ETF 的資金流動為市場增添了一層複雜性。以下是本季的關鍵流動數據:

3 月 2 日:ETF 市場單日凈流入 4.58 億美元,短期機構情緒明顯回溫

3 月 6 日:僅四天後市場逆轉,出現 3.48 億美元的凈流出

整季 AUM 表現:從年初 552.6 億美元僅增至 3 月底的 560 億美元,幾乎原地踏步

內部輪動本質:貝萊德(BlackRock)持續獲得資金流入;灰階(Grayscale)GBTC 則持續遭遇贖回

XWIN Research 的結論是:這是機構投資者在不同比特幣產品之間的存量再配置,而非新的外部資本進入比特幣生態。在凈流入出現持續且顯著改善之前,ETF 對比特幣更像是中性的存在,而非看漲的主動催化劑。

供應轉移假說:早期大戶正藉企業買盤有序退場

XWIN Research 最引人深思的結論是關於市場結構的長期演變。早期以遠低於當前市場價格買入比特幣的長期持有者,如今面對的是 Strategy 等企業無論價格高低都持續入場的穩定需求。這為他們創造了類似 IPO 時機的退出窗口——能夠在不嚴重衝擊市場的情況下有序減倉。

比特幣的供應並沒有消失,它只是從去中心化的早期採用者手中,大規模轉移到企業資產負債表上。分析師指出,Strategy 等上市公司正逐步取代原生加密鯨魚成為市場最主要的長線供應吸收方——它們擁有傳統資本市場的融資能力,是比早期加密大戶更持續、更有槓桿的買家。

常見問題

交易所巨鯨比率上升為何不等同於熊市確認?

交易所巨鯨比率上升確實代表大型持有者向交易所轉移資金(通常為賣出),短期增加賣壓。但 XWIN Research 指出,若這些賣盤同時遇到 Strategy 等企業的持續對接買盤,凈效果可能是供應在更高品質的長期持有者之間完成再分配,而非整體性下跌,關鍵在於雙方力量的相對規模。

ETF 的 AUM 幾乎未增長是否意味著機構需求疲軟?

若 ETF 的 AUM 增長主要來自 Grayscale 流向 BlackRock 的內部輪動,確實意味著沒有新的外部資本進入比特幣市場。真正代表需求擴張的是持續的凈流入,而目前的數據更反映的是機構在不同比特幣產品之間的偏好遷移,對整體持倉規模的實質增加效果有限。

第二季比特幣走勢的最關鍵觀察指標是什麼?

分析師認為,第二季的核心命題是:企業持續買盤能否頂住鯨魚出貨壓力足夠長的時間,等待更廣泛的需求跟進。關鍵觀察指標包括:ETF 月度凈流入是否出現持續正向轉折;以 Strategy 為首的企業增持速度;以及交易所巨鯨比率是否觸頂回落,三者缺一不可。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.