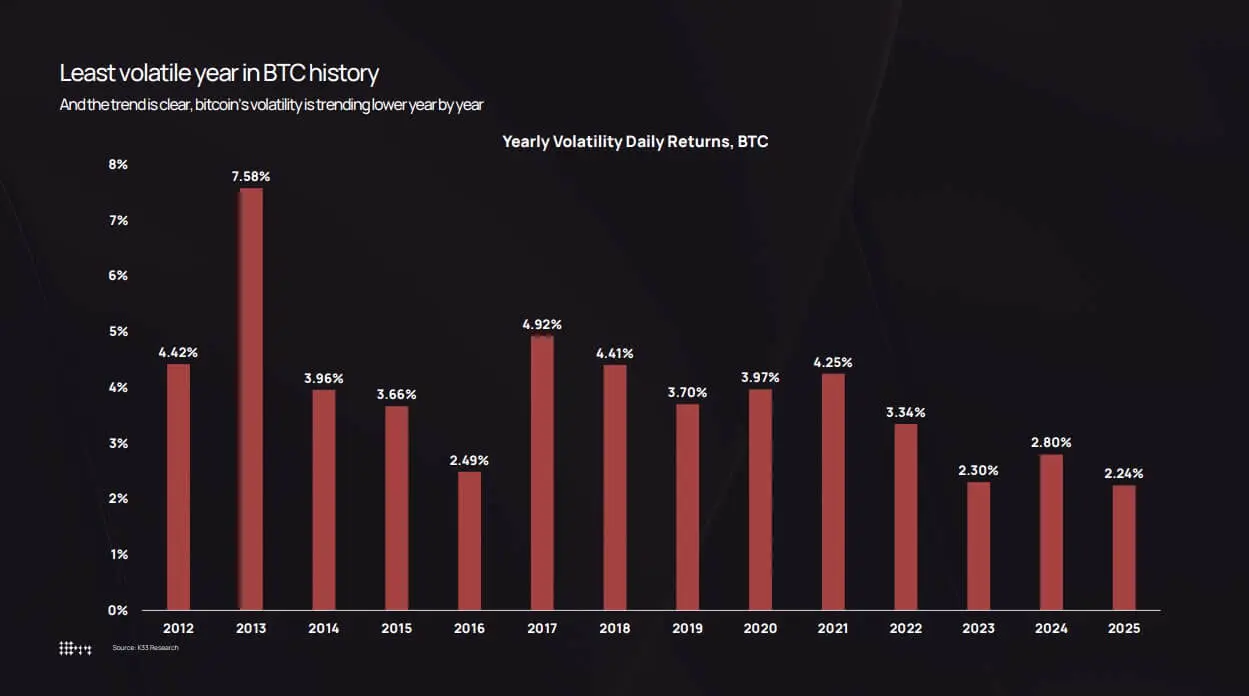

Bitcoin สิ้นปี 2025 ด้วยความผันผวนรายวันตามความเป็นจริง (ความผันผวนรายวันที่รับรู้) เพียง 2.24% – ต่ำที่สุดในประวัติศาสตร์ของสินทรัพย์นี้

ข้อมูลจาก K33 Research แสดงให้เห็นว่าแผนภูมิความผันผวนของ Bitcoin ถูกติดตามตั้งแต่ปี 2012 ซึ่งเป็นช่วงที่ BTC มีความผันผวนประมาณ 7.58% ต่อวัน ตั้งแต่นั้นเป็นต้นมา ความผันผวนถูกบีบอัดอย่างต่อเนื่องในแต่ละวัฏจักร: 3.34% ในปี 2022, 2.80% ในปี 2024 และปัจจุบันเหลือเพียง 2.24% ในปี 2025

อย่างไรก็ตาม ความรู้สึกของตลาดไม่ได้ตรงกับตัวเลขเสมอไป ช่วงปรับฐานรุนแรงในเดือนตุลาคม เมื่อราคาของ Bitcoin ลดลงจาก 126,000 ดอลลาร์สหรัฐฯ ไปยัง 80,500 ดอลลาร์สหรัฐฯ สร้างความรู้สึกที่รุนแรงเป็นพิเศษ โดยเฉพาะในวันที่ 10/10 คลื่นการล้างพอร์ตเนื่องจากภาษี ได้ลบล้างตำแหน่ง Long ที่ใช้เลเวอเรจประมาณ 19 พันล้านดอลลาร์สหรัฐฯ ในเพียงวันเดียว

ความขัดแย้งอยู่ที่: Bitcoin มีความผันผวนตามมาตรฐานดั้งเดิมน้อยลงเรื่อย ๆ แต่กลับดึงดูดเงินทุนจำนวนมากขึ้นและสร้างความผันผวนในระดับราคาและมูลค่ารวมที่สูงกว่าช่วงก่อนหน้า

ความผันผวนต่ำไม่เท่ากับ “ตลาดนิ่ง” สิ่งนี้สะท้อนว่าตลาดได้ลึกพอที่จะดูดซับเงินทุนในระดับองค์กรโดยไม่กระตุ้นวัฏจักรตอบสนองแบบหวาดกลัวเหมือนในอดีต

ETF, เงินสดของบริษัท และหน่วยเก็บรักษาที่ถูกควบคุมอย่างเข้มงวดในปัจจุบัน ทำหน้าที่เป็นเสาหลักของสภาพคล่อง ในขณะเดียวกัน ผู้ถือครองระยะยาวก็เริ่มกระจายแหล่งเสนอเข้าสู่ระบบโครงสร้างพื้นฐานนี้

ผลลัพธ์คือ ผลตอบแทนรายวันกลายเป็นเรียบเนียนขึ้น แม้มูลค่าตลาดยังคงสามารถผันผวนได้หลายร้อยพันล้านดอลลาร์สหรัฐฯ – ระดับความผันผวนที่เคยเพียงพอที่จะกระตุ้นการล่มสลาย 80% ในปี 2018 หรือ 2021

ตามข้อมูลจาก K33 Research ความผันผวนรายปีของ Bitcoin ลดลงจากระดับสูงสุด 7.58% ในปี 2013 สู่ระดับต่ำสุดที่ 2.24% ในปี 2025.## ความผันผวนของ Bitcoin ตั้งแต่ปี 2012 ถึงปัจจุบัน

ตามข้อมูลจาก K33 Research ความผันผวนรายปีของ Bitcoin ลดลงจากระดับสูงสุด 7.58% ในปี 2013 สู่ระดับต่ำสุดที่ 2.24% ในปี 2025.## ความผันผวนของ Bitcoin ตั้งแต่ปี 2012 ถึงปัจจุบัน

ข้อมูลจาก K33 แสดงให้เห็นว่า ความผันผวนตามปีของ Bitcoin ลดลงจากจุดสูงสุด 7.58% ในปี 2013 สู่ระดับต่ำสุดที่ 2.24% ในปี 2025

ในปี 2013 ผลตอบแทนเฉลี่ยรายวันของ Bitcoin อยู่ที่ 7.58% สะท้อนให้เห็นถึงหนังสือคำสั่งซื้อที่บางและความร้อนแรงของการเก็งกำไร จนถึงปี 2017 ตัวเลขนี้ลดลงเหลือ 4.81% จากนั้นลดลงเหลือ 3.98% ในปี 2020 และเพิ่มขึ้นเล็กน้อยเป็น 4.13% ในวัฏจักรการเติบโตในช่วงโรคระบาดปี 2021 การล่มสลายของ Luna, Three Arrows Capital และ FTX ในปี 2022 ทำให้ความผันผวนพุ่งขึ้นเป็น 3.34%

ตั้งแต่นั้นเป็นต้นมา แนวโน้มการบีบอัดยังคงดำเนินต่อไป: 2.94% ในปี 2023, 2.80% ในปี 2024 และ 2.24% ในปี 2025

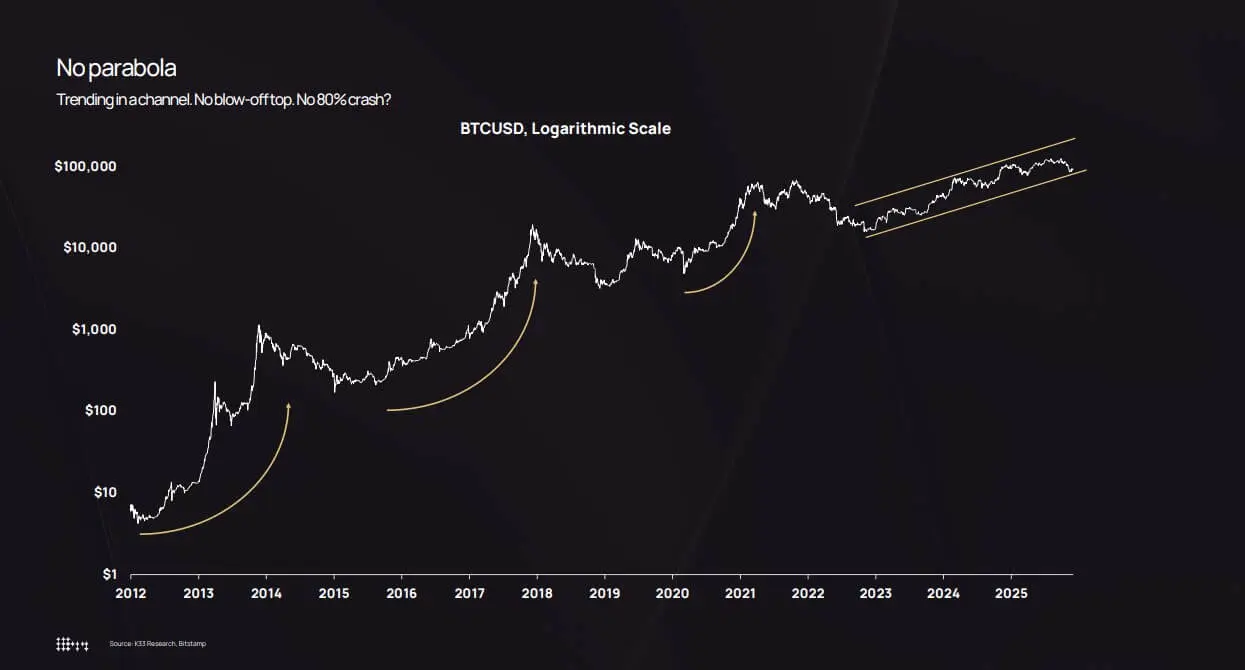

แผนภูมิราคาบนแกนล็อกก็เสริมสร้างข้อโต้แย้งนี้ แทนที่จะเป็นจุดสูงสุดแบบพาราโบล่าแล้วร่วงลง 80%, ช่วงปี 2022–2025 Bitcoin ค่อย ๆ เพิ่มขึ้นในช่องแนวโน้มขาขึ้น

ช่วงปรับฐานเกิดขึ้นในเดือน 8/2024 (ฐานต่ำกว่า 50,000 ดอลลาร์สหรัฐฯ) และเดือน 10/2025 (ลดลงไปที่ 80,500 ดอลลาร์สหรัฐฯ) แต่ไม่ได้ก่อให้เกิดการล่มสลายแบบระบบ

ตามข้อมูลจาก K33 การลดลงประมาณ 36% ในเดือน 10 ยังคงอยู่ในขอบเขตของการปรับฐานตามประวัติศาสตร์ของ Bitcoin จุดแตกต่างคือ การลดลง 36% ในอดีตมักเกิดในสภาพแวดล้อมความผันผวนประมาณ 7%, ไม่ใช่เมื่อความผันผวนอยู่ราว 2.2%

ความแตกต่างนี้สร้าง “ช่องว่างในการรับรู้” การลดลง 36% ในหกสัปดาห์ยังคงสร้างความตกใจ แต่เมื่อเทียบกับวัฏจักรก่อนหน้า – ที่ความผันผวนรายวัน 10% เป็นเรื่องปกติ – แนวโน้มในปี 2025 เกือบจะ “ราบรื่น”

Bitwise ยังบันทึกว่าความผันผวนของ Bitcoin ต่ำกว่าของ Nvidia ซึ่งเป็นการปรับตำแหน่ง BTC ให้เป็นสินทรัพย์มหภาคแบบเบต้า สูง แทนที่จะเป็นเครื่องมือเก็งกำไรเท่านั้น

แผนภูมิราคาบนแกนล็อกของ Bitcoin แสดงให้เห็นการเคลื่อนไหวเติบโตอย่างสม่ำเสมอในช่องแนวโน้มขาขึ้นตั้งแต่ปี 2022 ซึ่งหลีกเลี่ยงการพุ่งขึ้นแบบพาราโบล่าและการลดลงรุนแรง 80% ของวัฏจักรก่อนหน้านี้.## มูลค่ารวมที่สูงขึ้น โครงสร้างองค์กร และกระบวนการกระจายแหล่งเสนอ

แผนภูมิราคาบนแกนล็อกของ Bitcoin แสดงให้เห็นการเคลื่อนไหวเติบโตอย่างสม่ำเสมอในช่องแนวโน้มขาขึ้นตั้งแต่ปี 2022 ซึ่งหลีกเลี่ยงการพุ่งขึ้นแบบพาราโบล่าและการลดลงรุนแรง 80% ของวัฏจักรก่อนหน้านี้.## มูลค่ารวมที่สูงขึ้น โครงสร้างองค์กร และกระบวนการกระจายแหล่งเสนอ

แนวคิดหลักของ K33 คือ: ความผันผวนที่ลดลงในความเป็นจริงไม่ได้เกิดจากการไหลออกของเงินทุน แต่เป็นเพราะตอนนี้ต้องใช้เงินทุนจำนวนมหาศาลเพื่อเปลี่ยนแปลงราคา

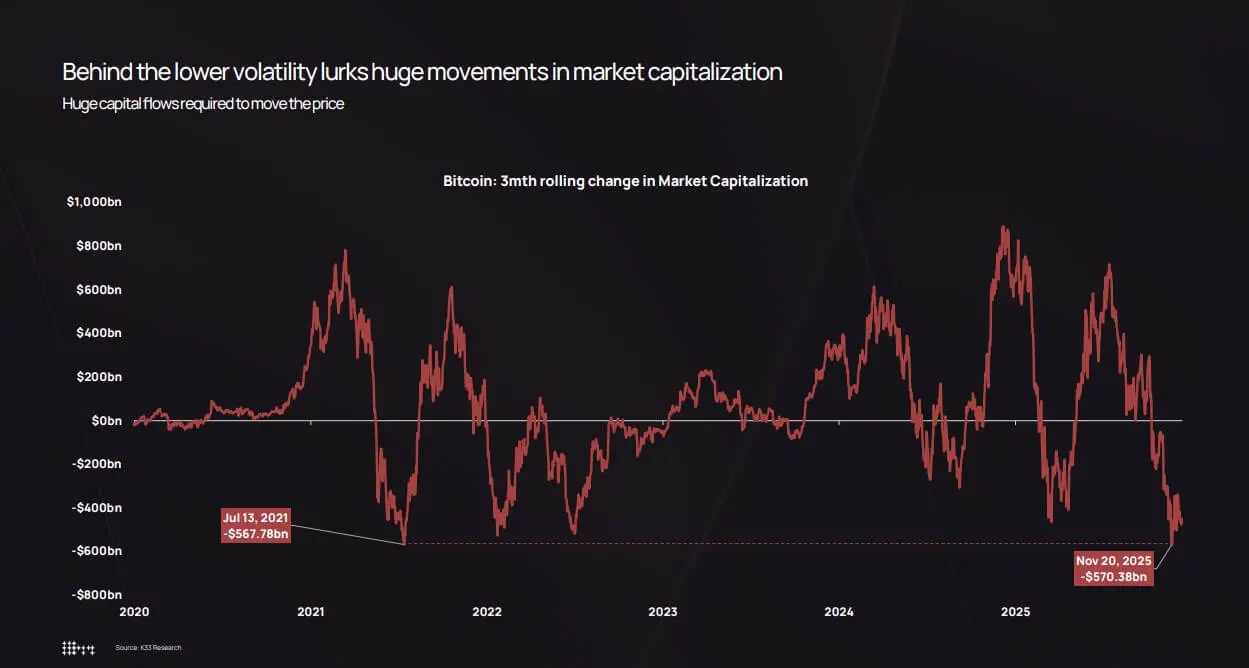

แผนภูมิความผันผวนของมูลค่าตลาดในช่วงสามเดือนแสดงให้เห็นว่า แม้ในสภาพแวดล้อมความผันผวนต่ำ Bitcoin ยังคงเห็นการเคลื่อนไหวขึ้นลงหลายร้อยพันล้านดอลลาร์สหรัฐฯ

ช่วงปรับฐานเดือน 10–11/2025 ลบล้างมูลค่าตลาดประมาณ 570 พันล้านดอลลาร์สหรัฐฯ ใกล้เคียงกับระดับ 568 พันล้านดอลลาร์ในเดือน 7/2021 ขอบเขตไม่เปลี่ยนแปลง สิ่งที่เปลี่ยนไปคือความลึกของตลาดที่สามารถดูดซับช็อกได้

ความผันผวนของมูลค่าตลาด Bitcoin ในสามเดือนอยู่ที่ 570 พันล้านดอลลาร์ในเดือน 11 ปี 2025 เทียบเท่ากับการลดลง 568 พันล้านดอลลาร์ในเดือน 7 ปี 2021 แม้ความผันผวนจะต่ำลงก็ตาม สาเหตุหลักสามประการที่อธิบายความบีบอัดนี้

ความผันผวนของมูลค่าตลาด Bitcoin ในสามเดือนอยู่ที่ 570 พันล้านดอลลาร์ในเดือน 11 ปี 2025 เทียบเท่ากับการลดลง 568 พันล้านดอลลาร์ในเดือน 7 ปี 2021 แม้ความผันผวนจะต่ำลงก็ตาม สาเหตุหลักสามประการที่อธิบายความบีบอัดนี้

ประการแรก คือ การดูดซับจาก ETF และนักลงทุนสถาบัน K33 คาดการณ์ว่า ETF จะมีการซื้อสุทธิประมาณ 160,000 BTC ในปี 2025 ซึ่งต่ำกว่าระดับกว่า 630,000 BTC ในปี 2024 แต่ก็ยังถือว่าสำคัญ โดยรวมแล้ว ETF และเงินสดของบริษัทได้ซื้อประมาณ 650,000 BTC คิดเป็นมากกว่า 3% ของอุปทานหมุนเวียน

ที่สำคัญกว่านั้น เงินทุนเหล่านี้มาจากการปรับสมดุลพอร์ตแบบเป็นระบบ ไม่ใช่ FOMO ของนักลงทุนรายย่อย แม้ราคาของ Bitcoin จะลดลงประมาณ 30%, การถือครองของ ETF ก็ลดลงในระดับหลักเดียวเท่านั้น ไม่มีการไหลออกของเงินทุนอย่างหวาดกลัวหรือการล้างพอร์ตโดยบังคับ

ประการที่สอง คือ เงินสดของบริษัทและรูปแบบการออกหุ้นที่มีโครงสร้าง ปริมาณ Bitcoin ที่ถือครองโดยบริษัทในช่วงปลายปี 2025 อยู่ที่ประมาณ 473,000 BTC แม้จะช้าลงในครึ่งหลังของปี ความต้องการเพิ่มขึ้นส่วนใหญ่เกิดจากหุ้นบุริมสิทธิและพันธบัตรแปลงสภาพ ซึ่งสะท้อนกลยุทธ์โครงสร้างทุนระยะยาว แทนที่จะเป็นการเทรดตามแนวโน้ม

ประการที่สาม คือ กระบวนการกระจายแหล่งเสนอจากผู้ถือครองรุ่นแรกไปยังฐานนักลงทุนที่กว้างขึ้น การวิเคราะห์อายุของแหล่งเสนอของ K33 แสดงให้เห็นว่า ตั้งแต่ต้นปี 2023 เป็นต้นมา เหรียญ BTC ที่ “นอนหลับ” อยู่ในระยะสองปี เริ่มกลับเข้าสู่ตลาด ในช่วงสองปีที่ผ่านมา มีการกระจายแหล่งเสนอระยะยาวประมาณ 1.6 ล้าน BTC

ปี 2024 และ 2025 อยู่ในกลุ่มปีที่มีการฟื้นฟูของแหล่งเสนอมากที่สุดในประวัติศาสตร์ รวมถึงการขาย 80,000 BTC ผ่าน Galaxy และ 20,400 BTC ให้กับ Fidelity ในเดือน 7/2025

Bitcoin จัดอยู่ในอันดับท้ายสุดของการจัดอันดับผลตอบแทนสินทรัพย์ในปี 2025 ด้วยการลดลง -3.8% ตามหลังทองคำและหุ้นในปีที่ไม่ธรรมดาสำหรับคริปโตนี้ การขายนี้ถูกดูดซับโดย ETF, เงินสดของบริษัท และหน่วยเก็บรักษาที่ถูกควบคุม ซึ่งเป็นฝ่ายสร้างตำแหน่งในหลายเดือน

Bitcoin จัดอยู่ในอันดับท้ายสุดของการจัดอันดับผลตอบแทนสินทรัพย์ในปี 2025 ด้วยการลดลง -3.8% ตามหลังทองคำและหุ้นในปีที่ไม่ธรรมดาสำหรับคริปโตนี้ การขายนี้ถูกดูดซับโดย ETF, เงินสดของบริษัท และหน่วยเก็บรักษาที่ถูกควบคุม ซึ่งเป็นฝ่ายสร้างตำแหน่งในหลายเดือน

การกระจายแหล่งเสนอใหม่นี้เป็นกุญแจสำคัญ ผู้ถือครองรายแรกสะสม Bitcoin ในช่วงราคาประมาณ 100–10,000 ดอลลาร์สหรัฐฯ มักจะเน้นในกระเป๋าเงินขนาดใหญ่ เมื่อพวกเขาขาย แหล่งเสนอจะถูกกระจายไปยังผู้ถือหุ้น ETF, งบดุลของบริษัท และลูกค้าจัดการสินทรัพย์ แต่ละรายซื้อในขนาดเล็กลงในพอร์ตโฟลิโอที่หลากหลาย

ผลที่ตามมาคือ ความเข้มข้นของการถือครองลดลง หนังสือคำสั่งซื้อหนาแน่นขึ้น และวัฏจักรตอบสนองของราคาก็อ่อนแรงลง ก่อนหน้านี้ การขาย 10,000 BTC ในสภาพคล่องบางอาจทำให้ราคาหลุด “gap” ลดลง 5–10%, กระตุ้น stop-loss และการล้างพอร์ตเป็นลูกโซ่ ในปี 2025 การขายในปริมาณเท่าเดิมกลับดึงดูดความต้องการจากกลุ่มองค์กรมากขึ้น ทำให้ความผันผวนของราคาเพียง 2–3% เท่านั้น

โครงสร้างพอร์ตโฟลิโอ, ช็อกเลเวอเรจ และจบวัฏจักรพาราโบลา

ความผันผวนต่ำบังคับให้องค์กรปรับเปลี่ยนวิธีการจัดสรร Bitcoin

ตามทฤษฎีพอร์ตโฟลิโอแบบสมัยใหม่ สัดส่วนการจัดสรรจะถูกกำหนดโดยระดับความเสี่ยงที่มีส่วนร่วม ตำแหน่ง Bitcoin 4% ในพอร์ตโฟลิโอที่มีความผันผวน 7% มีความเสี่ยงสูงกว่ามากเมื่อเทียบกับสัดส่วนเดียวกันที่ความผันผวน 2.2%

ความจริงเชิงคณิตศาสตร์นี้สร้างแรงกดดันให้ผู้จัดสรร either เพิ่มสัดส่วน Bitcoin หรือใช้สิทธิ์และผลิตภัณฑ์โครงสร้างที่อิงกับสมมติฐานว่าความผันผวนต่ำลง

แผนภูมิเปรียบเทียบผลตอบแทนของสินทรัพย์หลายประเภทของ K33 แสดงให้เห็นว่า Bitcoin อยู่ใกล้ปลายสุดของอันดับในปี 2025 ลดลง 3.8% ซึ่งแย่กว่าทองคำและหุ้น – เป็นสิ่งที่หาได้ยากในวัฏจักรก่อนหน้า

ประสิทธิภาพที่ไม่ดีในระยะสั้นนี้ รวมกับความผันผวนต่ำ ทำให้ Bitcoin เริ่มคล้ายสินทรัพย์มหภาคหลักที่มีความเสี่ยงเทียบเท่าหุ้น แต่มีแรงจูงใจผลตอบแทนที่แตกต่างกัน

ตลาดออปชันสะท้อนการเปลี่ยนแปลงนี้อย่างชัดเจน ความผันผวนที่คาดการณ์ของออปชัน Bitcoin ระยะสั้นลดลงตามความเป็นจริง ช่วยลดต้นทุนการป้องกันความเสี่ยงและทำให้โครงสร้างเชิงซ้อนน่าสนใจมากขึ้น

สำหรับที่ปรึกษาทางการเงินที่เคยถูกฝ่ายกำกับดูแลปฏิเสธการเข้าถึง Bitcoin เพราะ “ความผันผวนสูงเกินไป” ปี 2025 ให้เหตุผลเชิงปริมาณที่ชัดเจน: Bitcoin มีความผันผวนต่ำกว่าของ Nvidia มาก ต่ำกว่าหุ้นเทคโนโลยี และเทียบเท่ากับกลุ่มหุ้นเบต้าสูง

สิ่งนี้เปิดทางให้ Bitcoin เข้าสู่ 401(k), พอร์ตโฟลิโอ RIA และแม้แต่บริษัทประกันภัยที่มีข้อจำกัดด้านความผันผวน

K33 คาดการณ์ว่าเงินทุนไหลเข้า ETF ในปี 2026 จะเกินปี 2025 เมื่อช่องทางเหล่านี้เปิดกว้างขึ้น สร้างวัฏจักรเสริมแรง: เงินทุนจากองค์กรทำให้ความผันผวนลดลง ความผันผวนลดลงปลดล็อกขีดจำกัดการลงทุนขององค์กรเพิ่มเติม ส่งผลให้เงินทุนไหลเข้าเพิ่มขึ้น

อย่างไรก็ตาม ความ “ราบเรียบ” นี้มีเงื่อนไข การวิเคราะห์อนุพันธ์ของ K33 แสดงให้เห็นว่า open interest ของสัญญาถาวรเพิ่มขึ้นอย่างต่อเนื่องตลอดปี 2025 ในสภาพแวดล้อม “ความผันผวนต่ำ, แนวโน้มขาขึ้น” ก่อนที่จะถึงจุดสูงสุดในเหตุการณ์การล้างพอร์ตวันที่ 10/10 เมื่อสถานะ Long มูลค่า 19 พันล้านดอลลาร์สหรัฐฯ ถูกลบล้างในวันเดียว

การขายรุนแรงนี้เชื่อมโยงกับประกาศภาษีของประธานาธิบดี Donald Trump และความรู้สึก risk-off ทั่วโลก แต่กลไกหลักยังคงเป็นอนุพันธ์: การใช้เลเวอเรจเกินสมดุล, สภาพคล่องในช่วงสุดสัปดาห์ที่บาง และ margin call แบบลูกโซ่

ความผันผวนที่เป็นความเป็นจริงอาจอยู่ที่ 2.2% ตลอดทั้งปี แต่ก็ซ่อนความเสี่ยงในวันที่ “ปลายหางหนา” จากการปิดสถานะเลเวอเรจ ความแตกต่างคือ ช็อกเหล่านี้ตอนนี้ถูกแก้ไขในไม่กี่ชั่วโมง แทนที่จะเป็นหลายสัปดาห์ และตลาดฟื้นตัวอย่างรวดเร็วด้วยแรงซื้อ spot จาก ETF และเงินสดของบริษัท

Bitcoin เข้าสู่ช่วง “การเป็นระบบ” ในด้านความผันผวน

บริบทโครงสร้างสำหรับปี 2026 ยืนยันแนวคิดว่าความผันผวนจะยังคงถูกบีบอัดต่อไป K33 คาดว่าความกดดันขายจากผู้ถือครองเดิมจะลดลง เมื่อแหล่งเสนอที่มีอายุเกินสองปีคงที่ แทนที่จะถูกกระตุ้นต่อเนื่อง

ในเวลาเดียวกัน กรอบกฎหมายกำลังขยายตัวด้วย US CLARITY Act, การบังคับใช้ MiCA อย่างเต็มรูปแบบในยุโรป รวมถึงการเปิดช่องทางการลงทุน 401(k) และการบริหารสินทรัพย์ที่ Morgan Stanley และ Bank of America

K33 คาดการณ์ว่า Bitcoin จะเหนือกว่าหุ้นและทองคำในปี 2026 เมื่อความสำเร็จทางกฎหมายและเงินทุนใหม่เข้ามาแทนที่แรงกดดันการกระจายจากผู้ถือครองปัจจุบัน

แม้ว่าการคาดการณ์นี้ยังต้องรอการพิสูจน์ กลไกเบื้องหลัง – สภาพคล่องลึกขึ้น โครงสร้างพื้นฐานที่สมบูรณ์ และความชัดเจนทางกฎหมาย – ยังคงเสริมสร้างสภาพแวดล้อมความผันผวนต่ำ

สภาพสุดท้ายคือ ตลาด Bitcoin ที่น้อยลงเหมือน “พื้นที่เก็งกำไรขอบเขต” ของปี 2013 หรือ 2017 และคล้ายกับสินทรัพย์มหภาคที่มีความคล่องตัวสูง ซึ่งถูกล้อมรอบด้วยองค์กรอย่างแน่นหนา

นั่นไม่ได้หมายความว่า Bitcoin จะกลายเป็นเรื่องน่าเบื่อหรือขาดเรื่องราว มันแค่แสดงให้เห็นว่าการเล่นเปลี่ยนไป: เส้นทางราคาที่เรียบเนียนมากขึ้น, สิทธิ์และ ETF ที่สำคัญกว่าความรู้สึกขายของรายย่อย และเรื่องราวที่แท้จริงอยู่ในโครงสร้างตลาด, เลเวอเรจ และใครอยู่ฝั่งไหนของการซื้อขาย

ปี 2025 คือปีที่ Bitcoin กลายเป็น “น่าเบื่อในเชิงระบบ” ในด้านความผันผวน แม้จะรับมือกับคลื่นการเปลี่ยนแปลงด้านกฎหมายและโครงสร้างครั้งใหญ่ที่สุดในประวัติศาสตร์ก็ตาม

บทเรียนสำคัญ: ความผันผวนที่ต่ำในความเป็นจริงไม่ได้หมายความว่าสินทรัพย์ “ตาย” แต่เป็นสัญญาณว่าตลาดได้เติบโตพอที่จะรับเงินทุนในระดับองค์กรโดยไม่ทำลายตัวเอง

วัฏจักรยังไม่จบ – พวกมันเพียงแต่แพงขึ้นในการเคลื่อนย้าย